") 晶圓代工營(yíng)收榜公布,國(guó)產(chǎn)廠商持續(xù)反超,2023年利潤(rùn)普遍承壓

晶圓代工營(yíng)收榜公布,國(guó)產(chǎn)廠商持續(xù)反超,2023年利潤(rùn)普遍承壓

電子發(fā)燒友網(wǎng)報(bào)道(文/劉靜)2023年,受全球市場(chǎng)需求疲軟,晶圓代工行業(yè)高景氣度持續(xù)下行,企業(yè)晶圓產(chǎn)能利用率降低,利潤(rùn)顯著承壓。與此同時(shí),市場(chǎng)競(jìng)爭(zhēng)格局也發(fā)生了顯著變化。

一些規(guī)模較小、技術(shù)實(shí)力較弱的企業(yè)在激烈的市場(chǎng)競(jìng)爭(zhēng)中逐漸失去市場(chǎng)份額,甚至面臨生存危機(jī)。而規(guī)模較大、技術(shù)實(shí)力雄厚的晶圓大廠則通過優(yōu)化生產(chǎn)流程、提高生產(chǎn)效率、加強(qiáng)技術(shù)研發(fā)等方式,積極應(yīng)對(duì)市場(chǎng)變化,努力保持市場(chǎng)地位。

晶圓代工大廠全年競(jìng)相角逐,晶合集成持續(xù)反超東部高科、世界先進(jìn)

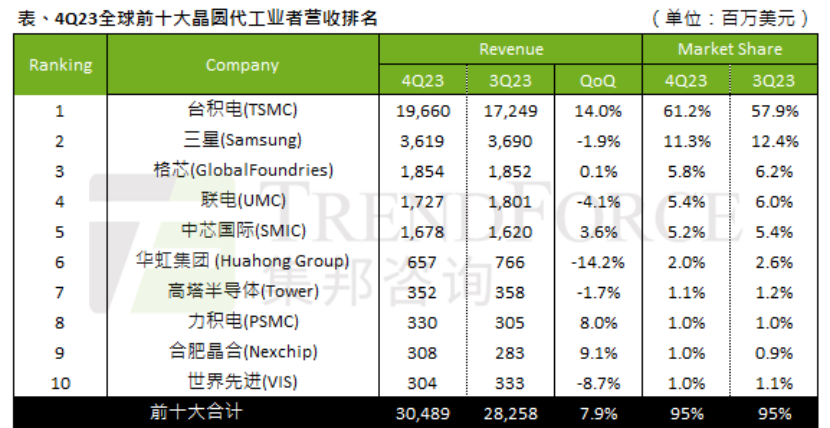

近日,國(guó)際知名市場(chǎng)調(diào)研機(jī)構(gòu)TrendForce集邦發(fā)布,2023年第四季度全球前十大晶圓代工廠營(yíng)收榜單。 ?

?

排名第一的臺(tái)積電,2023年第四季度,臺(tái)積電晶圓代工收入196.6億美元,比上季度增長(zhǎng)14%。增長(zhǎng)主要來(lái)自先進(jìn)制程的訂單,客戶對(duì)臺(tái)積電7nm、5nm甚至更先進(jìn)的3nm制程下單非常積極。財(cái)報(bào)數(shù)據(jù)顯示,臺(tái)積電第四季度7nm(含)以下制程營(yíng)收比重已從第三季度的59%快速提升至67%。憑借在先進(jìn)制程的獨(dú)特優(yōu)勢(shì),臺(tái)積電第四季度獨(dú)攬全球晶圓代工6成的市場(chǎng)份額,市占率再創(chuàng)新高。

三星受益智能手機(jī)新機(jī)零部件的訂單,以36.19億美元排名第二。格芯消費(fèi)應(yīng)用領(lǐng)域出貨量下跌,車用領(lǐng)域訂單增長(zhǎng)支撐季度營(yíng)收18.54億美元,排名第三。

2023年第四季度有三家中國(guó)大陸企業(yè)進(jìn)入全球前十晶圓代工廠營(yíng)收榜,它們分別為中芯國(guó)際、華虹集團(tuán)和合肥晶合,在全球晶圓代工市場(chǎng)分別排名第五、第六和第九。回顧2023全年各季度的排名,肉眼可見中國(guó)晶圓代工廠在過去一年的進(jìn)步。 ?

?

2023年,中國(guó)大陸廠商中,中芯國(guó)際穩(wěn)坐全球晶圓代工第五,華虹半導(dǎo)體穩(wěn)坐全球晶圓代工第六。表現(xiàn)最為亮眼的是晶合集成,2023年第二季度晶合集成營(yíng)收環(huán)比高增長(zhǎng)65.4%,以2.68億美元超越東部高科,重返第十名。

東部高科的核心產(chǎn)品電源管理芯片和顯示驅(qū)動(dòng)芯片訂單受消費(fèi)電子需求疲軟影響大幅減少,導(dǎo)致其在全球市場(chǎng)上的排名節(jié)節(jié)敗退,統(tǒng)計(jì)結(jié)果顯示,在2023年一季度后東部高科就沒有進(jìn)入全球前十了。而晶合集成憑借TDDI急單,以及CIS新品的放量,取代了東部高科,并在2023年第四季度再次反超世界先進(jìn),拿下全球第九的晶圓代工廠坐席。

“寒意”傳至晶圓代工行業(yè),國(guó)內(nèi)廠商業(yè)績(jī)普遍下滑

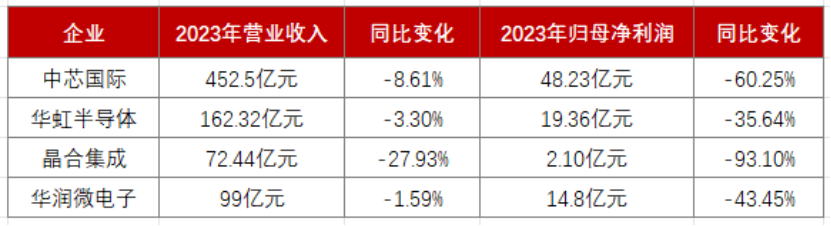

近日,國(guó)內(nèi)晶圓代工大廠中芯國(guó)際、華虹半導(dǎo)體、晶合集成、華潤(rùn)微電子已經(jīng)陸續(xù)發(fā)布了2023年度業(yè)績(jī)快報(bào)公告。雖然中國(guó)大陸晶圓廠在全球的排名有明顯的上升,但整理中發(fā)現(xiàn),2023年國(guó)內(nèi)晶圓大廠業(yè)績(jī)表現(xiàn)并不理想。 ?

?

中芯國(guó)際

在全球市場(chǎng)同樣下行的2022年,中芯國(guó)際仍實(shí)現(xiàn)營(yíng)收495.16億元,同比增長(zhǎng)39%;扣非凈利潤(rùn)97.64億元,同比高增長(zhǎng)83.4%,業(yè)績(jī)?cè)鏊俦憩F(xiàn)亮眼。而近日,中芯國(guó)際公布的快報(bào)顯示,2023年?duì)I收、凈利潤(rùn)雙雙下滑,營(yíng)業(yè)總收入452.5億元,同比下降8.61%;歸母凈利潤(rùn)48.23億元,同比下降60.25%。2024年一季度中芯國(guó)際給出的指引也并不樂觀,預(yù)計(jì)銷售收入環(huán)比持平到增長(zhǎng)2%。千億芯片巨頭進(jìn)入至暗時(shí)刻,2024年市場(chǎng)尚不容過度樂觀。

中芯國(guó)際表示,“過去一年,半導(dǎo)體行業(yè)處于周期底部,全球市場(chǎng)需求疲軟,行業(yè)庫(kù)存較高,去庫(kù)存緩慢,且同業(yè)競(jìng)爭(zhēng)激烈。受此影響,集團(tuán)平均產(chǎn)能利用率降低,晶圓銷售數(shù)量減少,產(chǎn)品組合變動(dòng)。此外,集團(tuán)處于高投入期,折舊較2022年增加。以上因素一起影響了公司2023年度的業(yè)績(jī)表現(xiàn)。”

可見高景氣度持續(xù)褪去后,晶圓代工行業(yè)也開始出現(xiàn)庫(kù)存積壓的問題。季報(bào)顯示,中芯國(guó)際二季度存貨23.45億美元,環(huán)比增長(zhǎng)10.9%,存貨在過去一年持續(xù)走高。庫(kù)存問題已經(jīng)不再僅是消費(fèi)和工業(yè)領(lǐng)域,中芯國(guó)際聯(lián)席CEO趙海軍表示,汽車產(chǎn)品的相關(guān)庫(kù)存也開始偏高,客戶下單開始迅速收緊。

華虹半導(dǎo)體

華虹半導(dǎo)體在2022年業(yè)績(jī)也同樣表現(xiàn)亮眼,營(yíng)收同比增長(zhǎng)57.91%,歸母凈利潤(rùn)同比增長(zhǎng)81.24%,增速雙雙超過50%,表現(xiàn)高增長(zhǎng)態(tài)勢(shì)。而2023年華虹半導(dǎo)體也難逃業(yè)績(jī)下滑的命運(yùn),全年?duì)I業(yè)收入162.32億元,同比下降3.3%;歸母凈利潤(rùn)19.36億元,同比下降35.64%。

華虹半導(dǎo)體主要向客戶提供8英寸及12英寸晶圓的特色工藝代工服務(wù)。目前,華虹半導(dǎo)體有三座8英寸晶圓廠和一座12英寸晶圓廠。截至2023年第四季度末,華虹半導(dǎo)體折合8英寸月產(chǎn)能達(dá)39.1萬(wàn)片。華虹半導(dǎo)體的第二條12英寸生產(chǎn)線建設(shè)預(yù)計(jì)將在今年底前建成投片。

影響華虹半導(dǎo)體業(yè)績(jī)下滑的主要因素是庫(kù)存積壓、價(jià)格走低、晶圓銷量下滑。華虹半導(dǎo)體的營(yíng)收大頭主要來(lái)自功率分立器件產(chǎn)品的晶圓代工,其次是嵌入式非易失性存儲(chǔ)器。而2023年第四季度,華虹半導(dǎo)體核心產(chǎn)品線收入均出現(xiàn)下滑,功率分立器件銷售收入1.82億美元,同比下滑14.4%,嵌入式非易失性存儲(chǔ)器銷售收入1.12億美元,同比大幅下滑52.6%。不過得益CIS產(chǎn)品需求的增加,華虹半導(dǎo)體的邏輯和射頻產(chǎn)品在第四季度收入高增30.9%。

晶合集成

業(yè)績(jī)快報(bào)顯示,2023年晶合集成實(shí)現(xiàn)營(yíng)業(yè)總收入72.44億元,較上年同期下降27.93%;歸母凈利潤(rùn)2.1億元,較上年同期下降93.10%。從業(yè)績(jī)下滑幅度看,晶合集成是上述四家中國(guó)大陸晶圓大廠中下滑最嚴(yán)重的企業(yè),凈利潤(rùn)下滑超9成。業(yè)績(jī)慘淡的晶合集成,在2023年第四季度逆襲拿下全球第九寶座也是實(shí)屬不易。

晶合集成表示,2022年第三季度開始,全球晶圓代工行業(yè)產(chǎn)能利用率就開始出現(xiàn)下降,庫(kù)存水位逐漸走高。到了2023年第二季度開始,下游去庫(kù)存情況取得一定的成效,市場(chǎng)需求開始回升,公司積極調(diào)整銷售策略,加大市場(chǎng)開拓力度,同時(shí)提高生產(chǎn)效率。此外,在新技術(shù)新產(chǎn)品增量助益下,公司產(chǎn)能利用率逐步提升,在2023年底已再次達(dá)到90%以上。

雖然晶圓集成未具體披露業(yè)績(jī)下滑如此嚴(yán)重的原因,但眾所周知晶圓集成主要是做顯示面板芯片晶圓代工的,其8成以上的營(yíng)收都是來(lái)自DDIC,這一核心產(chǎn)品去年可能銷售不佳。晶合集成2023年12月接受機(jī)構(gòu)調(diào)研表示,目前行業(yè)庫(kù)存情況恢復(fù)到相對(duì)比較健康的水位,公司55nm產(chǎn)能利用率比較飽滿,55nm制程產(chǎn)品的營(yíng)收在穩(wěn)步提高。

群智咨詢預(yù)測(cè),2024年全球顯示器面板預(yù)計(jì)出貨1.49億片,同比增長(zhǎng)0.8%,隨著面板市場(chǎng)逐漸復(fù)蘇回暖,晶合集成業(yè)績(jī)下滑幅度有望逐漸收窄。

-

晶圓代工

+關(guān)注

關(guān)注

6文章

867瀏覽量

49046

發(fā)布評(píng)論請(qǐng)先 登錄

臺(tái)積電進(jìn)入“晶圓代工2.0”,市場(chǎng)規(guī)模翻倍,押注先進(jìn)封測(cè)技術(shù)

2024年晶圓代工市場(chǎng)年增率高達(dá)22%

世界先進(jìn)1月營(yíng)收年增15.73%,月減21.25%

2024年晶圓代工市場(chǎng)年增長(zhǎng)22%,臺(tái)積電2025年持續(xù)維持領(lǐng)頭羊地位

三星大幅削減2025年晶圓代工投資

總營(yíng)收超萬(wàn)億,AI仍是臺(tái)積電最強(qiáng)底牌!

95.5億!晶圓大廠成功引資

全球晶圓代工市場(chǎng)三季度營(yíng)收創(chuàng)新高,臺(tái)積電穩(wěn)居首位!

全球產(chǎn)能份額超72%,中國(guó)晶圓代工強(qiáng)勢(shì)崛起

臺(tái)積電第三季度營(yíng)收同比增長(zhǎng)39%

人工智能需求持續(xù)爆發(fā),全球晶圓代工行業(yè)勢(shì)頭強(qiáng)勁

晶圓出貨量增長(zhǎng)!臺(tái)積電Q2營(yíng)收飆漲,四大芯片代工廠財(cái)報(bào)有何亮點(diǎn)?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論