") 大漲221%!全球DRAM市場六大廠商全面實(shí)現(xiàn)營收正增長

大漲221%!全球DRAM市場六大廠商全面實(shí)現(xiàn)營收正增長

內(nèi)存(DRAM)市場正在迎來一波上漲潮。

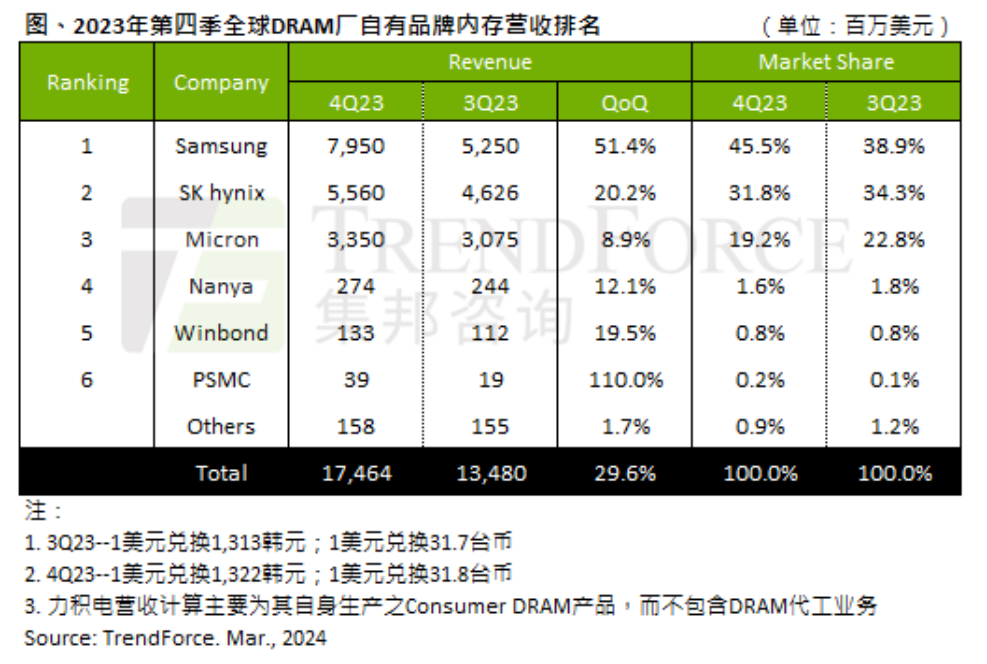

據(jù)TrendForce統(tǒng)計(jì),2023年第四季度,全球DRAM產(chǎn)業(yè)總營收達(dá)174.6億美元,季增29.6%。排名前六的廠商在2023年第四季度營收環(huán)比增長都為正數(shù),且增幅普遍較大,特別是力積電(PSMC),增幅最高,達(dá)到110%。

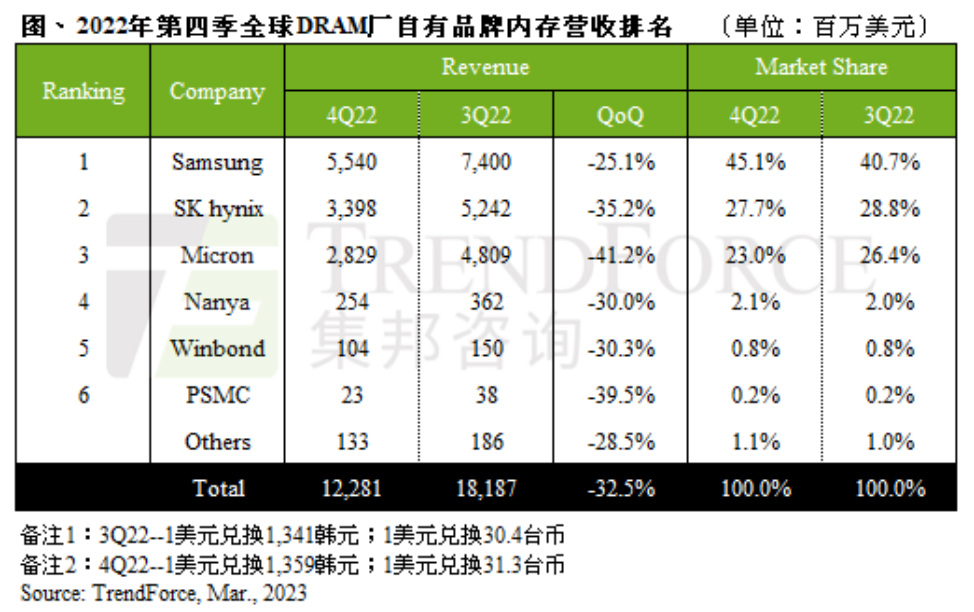

回看一年前的2022年第四季度,全球DRAM產(chǎn)業(yè)營收122.8億美元,環(huán)比下降32.5%,跌幅逼近2008年底金融海嘯時(shí)的單季36%跌幅,2022年下跌的主要原因是受DRAM產(chǎn)品平均銷售單價(jià)(ASP)下滑影響。六大廠商方面,營收環(huán)比增長全是負(fù)數(shù),一片慘淡,最高跌幅達(dá)到41.2%。具體如下圖所示。

01 終于熬出頭

從2022年底的“哀號(hào)遍野”,到2023年底的“重獲新生”,全球DRAM市場六大廠商終于熬出了頭,全面實(shí)現(xiàn)營收大幅正增長。

三星電子方面,2022年第四季度,該公司在當(dāng)時(shí)的價(jià)格戰(zhàn)中,降價(jià)態(tài)度最為積極,因此,在需求衰退之際,出貨不減反增,營收金額達(dá)到55.4億美元,環(huán)比下降了25.1%,其衰退幅度是三大原廠中最低的。

到了2023年第四季度,三星電子DRAM營收達(dá)到79.5億美元,季增幅度超過50%,是三大原廠中最高的,主要是因?yàn)?α nm制程DDR5芯片出貨拉升,使得服務(wù)器DRAM的出貨位元季增超過60%。產(chǎn)能規(guī)劃方面,三星在2023年第四季度大幅減產(chǎn),庫存壓力改善后,今年第一季度投片量開始回升,產(chǎn)能利用率達(dá)到80%左右,下半年是旺季,需求預(yù)期將較上半年明顯增加,產(chǎn)能會(huì)持續(xù)提升至第四季度。

SK海力士方面,2022年第四季度,該公司營收34.0億美元,環(huán)比下降35.2%。2023年第四季度,營收增長到55.6億美元,季增20.2%。增長的主要原因是HBM、DDR5的價(jià)格優(yōu)勢,以及來自于高容量服務(wù)器DRAM模組的獲利,使得平均銷售單價(jià)季增17%~19%。產(chǎn)能規(guī)劃方面,SK海力士正在積極擴(kuò)張HBM產(chǎn)能,投片量正在增加,隨著HBM3E的量產(chǎn),相關(guān)先進(jìn)制程投片量也會(huì)持續(xù)上升。

美光(Micron)方面,2022年第四季度,市場份額下降最明顯的當(dāng)屬美光,為23.0%,環(huán)比下降3.4個(gè)百分點(diǎn),營收衰減幅度也是各大原廠之中最大的,環(huán)比下降41.2%。2023年第四季度,美光出貨位元和平均銷售單價(jià)均季增4%~6%,營收達(dá)33.5億美元,季增8.9%。美光的增幅不如三星電子和SK海力士,主要原因是該公司的DDR5和HBM出貨量占比相對(duì)較低,沒有充分利用好2023年這一波AI服務(wù)器的發(fā)展浪潮。產(chǎn)能規(guī)劃方面,美光投片量有回暖趨勢,后續(xù)將積極增加其先進(jìn)制程1β nm產(chǎn)能比重,用于生產(chǎn)HBM、DDR5和LPDDR5(X)。

南亞科(Nanya)方面,2022年第四季度,出貨小幅下滑,但受到合約價(jià)下跌影響,該季度營收下滑30%。2023年第四季度,該公司營收季增12.1%,達(dá)到2.74億美元。

華邦(Winbond)方面,2022年第四季度,營收環(huán)比下滑30.3%。2023年第四季度,營收季增19.5%,約1.33億美元。

力積電方面,2022年第四季度,營收主要來自于其生產(chǎn)的標(biāo)準(zhǔn)型DRAM產(chǎn)品,不包括DRAM晶圓代工業(yè)務(wù),DRAM營收衰退約39.5%,若將代工營收計(jì)算在內(nèi),則衰退27.4%。2023年第四季度,力積電營收環(huán)比增長高達(dá)110%,若將代工營收計(jì)算在內(nèi),合計(jì)營收季增11.6%。

從以上這六大廠商2022年第四季度和2023年第四季度的營收對(duì)比情況來看,變化非常明顯,2022年還是全面負(fù)增長,2023年則全部轉(zhuǎn)正,且增幅都很大,合計(jì)達(dá)到221%。

02 三巨頭加快先進(jìn)制程研發(fā)和量產(chǎn)節(jié)奏

從市占率和技術(shù)含量來看,全球DRAM市場依然是三巨頭(三星電子,SK海力士,美光)的天下。特別是在AI服務(wù)器引領(lǐng)市場發(fā)展的當(dāng)下,具備高技術(shù)含量的內(nèi)存產(chǎn)品是市場渴求的,這也為三巨頭的發(fā)展提供了更多商機(jī)。

目前,三星電子、SK海力士和美光都在加大10nm級(jí)制程DRAM的研發(fā)投入,包括第四代(1α nm)和第五代 (1β nm) 版本,以生產(chǎn) HBM、DDR5和低功耗LPDDR5等高端內(nèi)存產(chǎn)品。

從DRAM三巨頭的制程節(jié)點(diǎn)發(fā)展歷程來看,它們在2016-2017年進(jìn)入1X(16nm-19nm)階段,2018-2019年為1Y(14nm-16nm),2020年進(jìn)入1Z(12nm-14nm)階段。近三年,則朝著更先進(jìn)的1α(約13nm)、1β(10nm-12nm)、1γ(約10nm,1β的增強(qiáng)版)制程工藝技術(shù)邁進(jìn)。與1α相比,1β在16Gbit的容量下,能效提高約15%、內(nèi)存密度提升35%以上。

2022年10月,三星電子在Samsung Foundry Forum 2022活動(dòng)上公布了DRAM技術(shù)路線圖,當(dāng)時(shí)預(yù)計(jì)2023年進(jìn)入1β工藝階段,用于生產(chǎn)第五代10nm級(jí)DRAM產(chǎn)品,芯片容量可以達(dá)到24Gb(3GB)- 32Gb(4GB)。同年12月,三星電子開發(fā)出首款采用12nm級(jí)制程工藝的32Gb DDR5 DRAM,并與AMD一起完成了兼容性評(píng)估。近一年,三星正在開發(fā)11nm級(jí)DRAM芯片,并正在為該產(chǎn)品開發(fā)3D堆疊架構(gòu)和新材料。三星還表示,將于2026年推出DDR6內(nèi)存,2027年實(shí)現(xiàn)10Gbps的內(nèi)存原生速度。

隨著DRAM工藝技術(shù)的不斷進(jìn)步,三星電子等廠商越來越多地將EUV光刻設(shè)備和相關(guān)技術(shù)引入到了內(nèi)存產(chǎn)品生產(chǎn)線。今年1月,三星電子開始量產(chǎn)基于EUV的14nm制程DDR5,該內(nèi)存產(chǎn)品將傳輸速度提升到了7.2Gbps,是DDR4的兩倍多,是目前業(yè)內(nèi)量產(chǎn)內(nèi)存的最高水準(zhǔn)。

SK海力士方面,2023年1月,該公司將1α制程的DDR5服務(wù)器DRAM用到了英特爾第四代至強(qiáng)可擴(kuò)展處理器,并在業(yè)界首次獲得認(rèn)證。2023年5月,SK海力士完成了1β的技術(shù)研發(fā)工作,采用“HKMG(High-K Metal Gate)工藝,與1α DDR5相比,功耗降低了20%。該公司計(jì)劃在2024上半年將1β工藝用于LPDDR5T、HBM3E等高性能產(chǎn)品。

近日,有媒體報(bào)道稱,SK海力士正在與臺(tái)積電結(jié)成聯(lián)盟,旨在通過匯集兩家公司在AI芯片封裝方面的技術(shù)專長,鞏固它們在AI芯片市場的地位。據(jù)業(yè)內(nèi)人士透露,SK海力士與臺(tái)積電形成了One Team戰(zhàn)略,包括合作開發(fā)第六代HBM,即HBM4。在此之前,SK海力士擬擴(kuò)大其HBM的生產(chǎn)設(shè)施投資,以滿足市場對(duì)高性能AI產(chǎn)品的需求。按照SK海力士的計(jì)劃,該公司對(duì)硅通孔(TSV)相關(guān)產(chǎn)線的投資將比2023年增加一倍以上,力圖將產(chǎn)能翻倍,并計(jì)劃在2024上半年開始量產(chǎn)其第五代高帶寬內(nèi)存產(chǎn)品HBM3E。作為英偉達(dá)HBM內(nèi)存的合作伙伴,SK海力士目前在HBM市場處于領(lǐng)導(dǎo)地位。此前有報(bào)道稱,該公司將在2026年大規(guī)模生產(chǎn)HBM4,用于下一代AI服務(wù)器系統(tǒng)。

為了加快HBM3E和HBM4的量產(chǎn)腳步,SK海力士正在部署相關(guān)產(chǎn)線和設(shè)備。今年2月底,韓媒 etnews報(bào)道稱,SK海力士將在今年引入8臺(tái)EUV光刻機(jī),以推動(dòng)高性能內(nèi)存產(chǎn)品的技術(shù)演進(jìn)和量產(chǎn)。

據(jù)悉,SK海力士現(xiàn)有5臺(tái)EUV光刻機(jī),到今年末,若加上韓媒報(bào)道的8臺(tái),其擁有的EUV光刻機(jī)總數(shù)將達(dá)到13臺(tái),可大幅提升EUV光刻能力。該公司在第四代10納米級(jí)制程工藝1α首次引入EUV設(shè)備,當(dāng)時(shí)僅在1個(gè)芯片生產(chǎn)步驟中使用,而到了目前的1β制程階段,EUV使用步驟提升到了4個(gè)。至于正在研發(fā)的1γ(或1c)制程工藝,據(jù)etnews透露,EUV使用量將進(jìn)一步提升至6個(gè)步驟。

除了在DRAM制程工藝方面采用新技術(shù)和先進(jìn)設(shè)備外,SK海力士和三星電子還在封裝材料方面進(jìn)行著新技術(shù)和產(chǎn)品研發(fā)。

三星和SK海力士都在考慮在其下一代DRAM中使用模壓填充(MUF)技術(shù)。三星最近對(duì)3D堆棧(3DS)內(nèi)存進(jìn)行了大規(guī)模的MR MUF工藝測試,結(jié)果顯示與現(xiàn)有的TC NCF(熱壓非導(dǎo)電膜)相比,吞吐量有所提高,但物理特性有所下降。

傳聞三星電子的一位高管在去年下令對(duì)MUF技術(shù)進(jìn)行測試,得出的結(jié)論是MUF不適用于HBM產(chǎn)品,最為合適的對(duì)象是3DS RDIMM。一般情況下,3DS RDIMM采用硅通孔(TSV)技術(shù)制造,主要用于服務(wù)器內(nèi)存產(chǎn)品。硅通孔就是在晶圓或Die上穿出數(shù)千個(gè)小孔,實(shí)現(xiàn)硅片堆疊的垂直互連通道,而MUF則是實(shí)現(xiàn)上下連接,縮小相互之間間隙的材料,有助于緊密凝固和結(jié)合各種垂直堆疊的芯片。

MUF是一種環(huán)氧樹脂模塑化合物,在SK海力士成功將其應(yīng)用于HBM2E生產(chǎn)后,受到了芯片行業(yè)的關(guān)注。SK海力士使用的這種化合物是與Namics合作生產(chǎn)的。三星計(jì)劃與SDI合作開發(fā)自己的MUF化合物,而且已經(jīng)從日本訂購了MUF所需要的相關(guān)設(shè)備,以實(shí)現(xiàn)更先進(jìn)的封裝工藝,提高生產(chǎn)效率。

上面介紹的是韓國兩大DRAM巨頭的制程工藝研發(fā)和內(nèi)存產(chǎn)品量產(chǎn)情況,下面看一下另一大巨頭美光的情況。

2022年11月,美光將1β DRAM產(chǎn)品送往客戶的產(chǎn)品驗(yàn)證流水線,率先進(jìn)入了1β節(jié)點(diǎn),且對(duì)下一代1γ制程工藝進(jìn)行初步的研發(fā)設(shè)計(jì)。2023年,美光正式量產(chǎn)1β DRAM,具體來看,該產(chǎn)品是16Gb容量版本的DDR5內(nèi)存,目前,美光的1β技術(shù)已應(yīng)用至該公司多種內(nèi)存解決方案,包括采用16Gb、24Gb和32Gb DRAM裸片的DDR5 RDIMM和MCRDIMM,以及采用16Gb和24Gb DRAM裸片的LPDDR5X、HBM3E和GDDR7。

目前,1β是全球最先進(jìn)的量產(chǎn)DRAM制程節(jié)點(diǎn),隨著1β量產(chǎn)出貨,美光正在加快下一代技術(shù)研發(fā),據(jù)悉,該公司計(jì)劃于2025年量產(chǎn)1γ DRAM,該制程產(chǎn)品將會(huì)先在臺(tái)中有EUV設(shè)備產(chǎn)線量產(chǎn)。

今年2月底,美光宣布開始量產(chǎn)HBM3E內(nèi)存,其24GB 8H HBM3E產(chǎn)品將供貨給英偉達(dá),今年第二季度開始發(fā)貨,將應(yīng)用于NVIDIA H200 Tensor Core GPU。

官方資料顯示,美光的HBM3E基于1β制程工藝,采用TSV封裝、2.5D/3D堆疊,數(shù)據(jù)傳輸速度可達(dá)1.2TB/s。

為了降低高性能DRAM的生產(chǎn)成本,美光多路并進(jìn),沒有完全依賴EUV設(shè)備。近日,美光宣布計(jì)劃采用日本佳能(Canon)的納米壓印技術(shù)(NIL)。美光詳細(xì)介紹了如何將納米壓印技術(shù)應(yīng)用于DRAM生產(chǎn),納米壓印是指將帶有半導(dǎo)體電路圖的光罩壓印在晶圓上,通過單一的印記就能在適當(dāng)?shù)奈恢眯纬蓮?fù)雜的2D或3D電路圖,只需對(duì)光罩進(jìn)行改進(jìn),甚至有能力生產(chǎn)2nm芯片。

納米壓印技術(shù)有助于解決DRAM制程中的一大挑戰(zhàn):隨著沉浸式曝光分辨率的提升,曝光層數(shù)不斷增加,導(dǎo)致必須增加更多的曝光步驟。傳統(tǒng)光學(xué)系統(tǒng)在繪制DRAM層圖案時(shí)存在困難,而納米壓印則可以實(shí)現(xiàn)更精細(xì)的圖案打印。與沉浸式曝光相比,納米壓印的成本僅為其20%,使其成為一個(gè)極具成本效益的解決方案。不過,納米壓印技術(shù)并不能完全替代EUV在DRAM生產(chǎn)線上的應(yīng)用,只能部分采用和替代。

美光表示,將會(huì)在今年3月18日召開的全球AI大會(huì)上分享更多有關(guān)其AI服務(wù)器內(nèi)存產(chǎn)品和發(fā)展路線圖的信息。

03 結(jié)語

在經(jīng)過2022和2023上半年的低迷之后,全球DRAM市場在2023下半年迎來了復(fù)蘇,使得各大內(nèi)存廠商終于可以喘口氣了,兩年的苦日子使這些廠商的營收和產(chǎn)能利用率大幅下滑,隨著新周期的到來,存儲(chǔ)芯片,特別是內(nèi)存芯片市場的繁榮期再次歸來,相關(guān)廠商又要回到半導(dǎo)體行業(yè)營收榜單前列了。

隨著AI的火爆,相關(guān)服務(wù)器系統(tǒng)對(duì)內(nèi)存,特別是高性能產(chǎn)品的需求持續(xù)提升。各大DRAM廠商,特別是行業(yè)三巨頭都在加快先進(jìn)制程工藝技術(shù)和產(chǎn)品的研發(fā),量產(chǎn)產(chǎn)品也是你追我趕。預(yù)計(jì)這種情況將在未來兩三年內(nèi)持續(xù)下去。

另外,在市場需求和先進(jìn)工藝技術(shù)雙重驅(qū)動(dòng)下,全球排名第四及之后的DRAM廠商與行業(yè)三巨頭之間的市占率和營收差距很可能會(huì)進(jìn)一步加大,這從近3年的營收和市占率榜單中就可以看出來。

審核編輯:劉清

-

處理器

+關(guān)注

關(guān)注

68文章

19805瀏覽量

233552 -

DRAM

+關(guān)注

關(guān)注

40文章

2342瀏覽量

185175 -

HBM

+關(guān)注

關(guān)注

1文章

408瀏覽量

15110 -

DDR5

+關(guān)注

關(guān)注

1文章

442瀏覽量

24704 -

AI服務(wù)器

+關(guān)注

關(guān)注

2文章

130瀏覽量

5136

原文標(biāo)題:DRAM增長全面轉(zhuǎn)正,六巨頭大漲221%

文章出處:【微信號(hào):ICViews,微信公眾號(hào):半導(dǎo)體產(chǎn)業(yè)縱橫】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

2024年全球面板企業(yè)營收恢復(fù)增長

慧榮2024年全年營收大幅增長26%

MCU大廠Microchip營收持續(xù)暴跌

全球半導(dǎo)體營收預(yù)計(jì)大幅增長

AI需求助力DISCO營收大幅增長

2024年第三季度全球DRAM市場營收環(huán)比增長13.6%

2023年全球DRAM內(nèi)存模組市場營收下滑,金士頓領(lǐng)跑

大漲96.8%,前三季度全球存儲(chǔ)市場規(guī)模突破1200億美元,3Q24 NAND Flash/DRAM市場營收排名出爐

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論