鋰電產業全面進入超級產能過剩時代

鋰電產業全面進入超級產能過剩時代

共識已經達成,超級產能過剩時代已經來臨!

中國鋰電20年,波瀾壯闊,跌宕成長。

如今我國已在全球動力與儲能電池的多個核心供應鏈占據優勢地位。比如2022年中國動力電池裝車量占全球總銷量的56.9%;儲能電池出貨量占全球比例達87%;正/負極材料出貨量約占全球市場份額的90%,電解液出貨量全球占比超85%,鋰電隔膜占據全球超80%市場份額等等。

但是當前的一系列數據都在證明,中國鋰電強勢崛起的背后,也有風險在加速聚集。尤其在全球經濟下行/增速放緩的大背景下,新能源產業內部也在發生劇烈變化,比如 “瘋狂擴張與嚴重產能過剩,供需博弈與原材料價格劇烈波動,全球化發展與貿易保護盛行” 等諸多因素都在加劇產業分化進程,幾乎可以確定,動力與儲能電池產業已步入新一輪殘酷競爭與洗牌周期。

首先看24潮產業研究院(TTIR)統計的一組數據:截止目前,在動力電池、儲能電池、正極材料、負極材料、電解液與鋰電隔膜這6大核心賽道上,已知的企業產能規劃均遠超2025年第三方研究機構對市場需求的預測上限,未來三年內出現嚴重產能過剩似乎已經不可避免。

眾所周知,一些電芯型號在儲能或動力電池中都能用,所以盡管產品不一樣,但是背后的產線幾乎都是一樣的,這也就是為什么所有動力與儲能電池巨頭的身影幾乎都是重疊的。

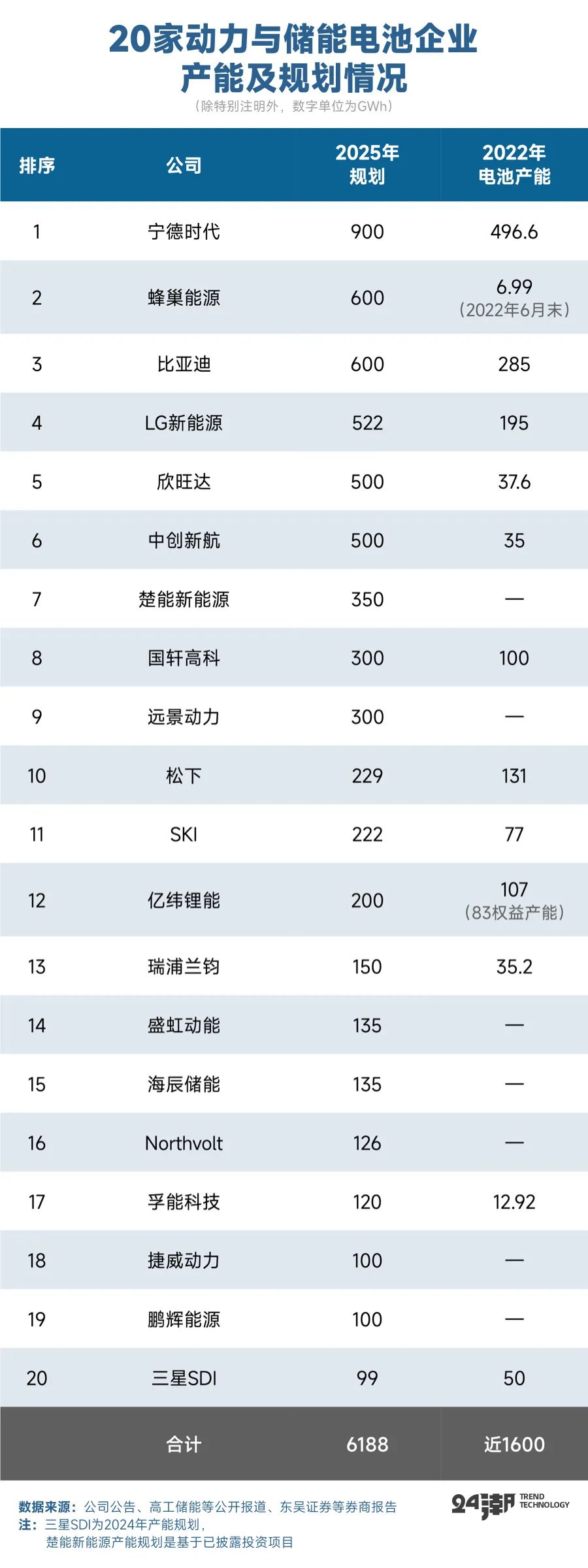

而如上表所示,當前產能擴張最瘋狂就是動力與儲能電池領域。據24潮產業研究院(TTIR)統計,僅20家動力/儲能電池企業2025年產能規劃已達6188GWh,而根據市場最樂觀預測,到2025年動力與儲能電池市場的總需求也不過2010GWh。

而目前市場的玩家遠遠不止于這20家動力與儲能電池企業。

據天賜材料董事長徐金富透露,鋰電賽道現在有8.9萬家企業,僅2022年到現在一年半的時間,就新注冊5.8萬家企業。

若考慮全球范圍內其他產業巨頭的發展規劃,2025年全球動力與儲能電池企業產能規劃很可能將超過8000GWh。

更多資本的瘋狂涌入正在加速產業洗牌進程。

近幾個月內,已有多位產業領袖公開呼吁警惕動力與儲能電池領域出現的 “超級產能過剩與瘋狂價格戰” 現象及風險。

在 “2023中國汽車重慶論壇” 上,長安汽車董事長朱榮華公開表示,新能源汽車行業早已經告別了過去 “少電、缺電、貴電” 的局面,國內電池行業出現了產能過剩的情況,而且產能過剩的現象還非常嚴重。下一步,電池企業或將迎來自己的 “淘汰賽” 。

瑞浦蘭鈞董事長曹輝也直言,現在產業已經進入寒冬前的深秋。“競爭已經到了深水區,很多公司都在生死邊緣。我覺得90%的電池集成商都會倒下。電池廠倒下兩三家的概率也很高。去年年底時我的預測就相對保守了,已經感覺到了“超級過剩”時代要來了, 能保住30%-40%的增長就相當不錯。很多沖進來的公司最后一定是灰頭土臉地出去,對電池的復雜性要有敬畏。”

不久前,遠景能源儲能事業部總經理鄭漢波也表達了相似觀點:一些靠資本支撐無核心技術的企業,為求生存再融資,低質低價中標,難以持續,也為產業埋下隱患。“今年儲能市場火熱,但明年可能80%的(儲能系統集成商)企業會倒下。”

歷史多次證明,沒有賣不出去的產品,只有賣不出去的價格。其實,部分核心產業鏈出現產能過剩的時間點要超乎很多人的想象,這從今年部分核心產品價格變化中已得到部分印證。

據24潮團隊及鑫欏鋰電整理統計,2023年前11個月,動力與儲能電池核心產業鏈價格全線暴跌,其中動力電池跌幅超44%,方形儲能電芯(磷酸鐵鋰)降幅超51%,另外部分正極材料與電解液產品價格降幅超60%,電池級碳酸鋰價格跌幅更是超過74%。

對于此輪兇猛的降價潮,曹輝表示,電池到4毛多錢的時候,全行業基本上都不賺錢。

蜂巢能源董事長楊紅新近日也在高工鋰電年會上直言,“儲能市場,有的企業覺得很好,我個人覺得很不好,儲能行業不健康。”

他舉了一個例子,翻翻這兩年大型儲能的標書,中國有幾十家、上百家企業都可以滿足這些招投標的要求,其實就是看哪家公司報價更低。而儲能電池質保和質量的表現,未來五年、十年才能看到,但五年十年后很多公司可能都不在了。

寧德時代首席科學家吳凱在近日舉辦的世界儲能大會上表示,新型儲能的發展不能圖一時之利,要謀長久之計,就像房子是用來住的,不是用來炒的,儲能是用來用的,不是用來撐門面、做擺設的。

吳凱坦言,現在很多企業都聲稱自己能做到20年、25年,運行壽命能達到12400甚至15400,客戶和第三方如果檢測這些指標依據什么標準,目前應該說還沒有,基本上靠的是口頭承諾。

“整個儲能行業不是即將進行洗牌,而是正在洗牌的過程當中。行業里面對于低價的追求會逐漸從一次性的購買轉向全生命周期考量。” 億緯鋰能副總裁、億緯儲能總裁陳翔如是說。

摩根士丹利分析認為,中國市場的 “價格戰” 或將加速二線電池廠商進入產能整合與優勝劣汰的階段。

事實也確實如此,近日一則天津市捷威動力工業有限公司(簡稱捷威動力)的《公司停工停產、員工放假及培訓通知》震動業界。其通知顯示,捷威動力計劃自12月1日起停產,復工時間將根據公司經營情況另行通知。

隨后,捷威動力確認了這一消息,稱天津捷威部分中后臺支持部門員工停工,系公司根據戰略及業務需求做出的臨時業務調整。

捷威動力并非無名之輩。官網顯示,該公司成立于2009年,注冊資本12.18億元,總部位于天津,同時擁有鹽城、長興兩大生產基地,有效產能達到10GWh,在職人員超過2400名。2022年,其市場占有率排行行業第11,2023年前10個月,仍排在行業第13。

截至今年6月底,復星國際(00656.HK)及其管理的基金持有捷威動力49.95%的股權,為其第一大股東。復星國際披露的數據顯示,2022年,捷威動力營業收入達25.89億元,同比增長127.22%,未披露凈利情況。

據接近捷威動力的人士向媒體透露,捷威動力目前還沒有盈利,當前市場競爭激烈,短時間內亦看不到盈利前景。原有投資人不愿意繼續承受虧損,正在籌劃更換投資人,新的投資方可能會調整產能規劃。在投資方完成交接之前,公司決定部分生產基地暫時停產。

如今,“十四五” 棋至中盤,中國乃至全球動力與儲能電池產業步入全新的發展時期,伴隨著資本的瘋狂涌入,以及一體化與全球化競爭的全面展開,可以預見的是,未來圍繞全球新能源的主導權與定價權,無論是企業層面,還是國家層面的較量與博弈可能還會進一步升級,這一切似乎都在預示著,大戰將起,剩者為王!

縱觀中國鋰電激蕩的20年間,強悍的市場戰斗力毋庸置疑,但其仍難以擺脫市場對其 “大而不強” 的質疑聲。

究其原因,其距離真正的 “建立全球性的商業生態系統” 還有一段很長的距離。

一組數據或許可以說明一些問題。據SNE Research數據,2023年1-7月海外(除中國市場以外)動力電池裝機量前十企業中只有4家中資企業,分別為寧德時代、比亞迪、遠景動力和孚能科技,4家企業市場占有率僅為31.60%。

近年外部環境也在發生劇烈變化。尤其是,近乎統治傳統能源一個時代的歐美并不甘心被中國超越,為了保護自身的戰略地位,貿易保護主義開始盛行。比如在2022年美國出臺的《通脹削減法案》(Inflation Reduction Act)中,美國政府表示將對產自本土的汽車給予一定的稅收補貼。此外電動汽車必須滿足 “電池中一定價值量占比的關鍵礦物需來自于美國或美國自貿協定國家” “電池中在北美制造或組裝的電池組件大于一定占比” 這兩項條件,才有資格獲得每輛車7500美元的稅收抵免,只滿足其中一項則僅能獲得3750美元稅收抵免。而且該法案明令,中國的特別實體企業生產的電池,2024年后也拿不到退稅。

歐洲方面也明確設定了鋰、鎳、鈷、石墨、錳等戰略原材料的本土產能目標,并且在補貼、貿易等環節,也都設置了本地化的要求。

如今一場席卷全球的擴張戰爭已經打響,未來誰能更快完成全球產能布局,誰就可能搶占先機。

此前孚能科技董事長王瑀在參加央視《對話》欄目時也曾預測,以2026年為分水嶺,之后北美、歐洲對電池必須本地化生產的要求就將進入實操議程。

近日,有業內人士亦對24潮直言:“再不出海(建廠),就來不及了。”

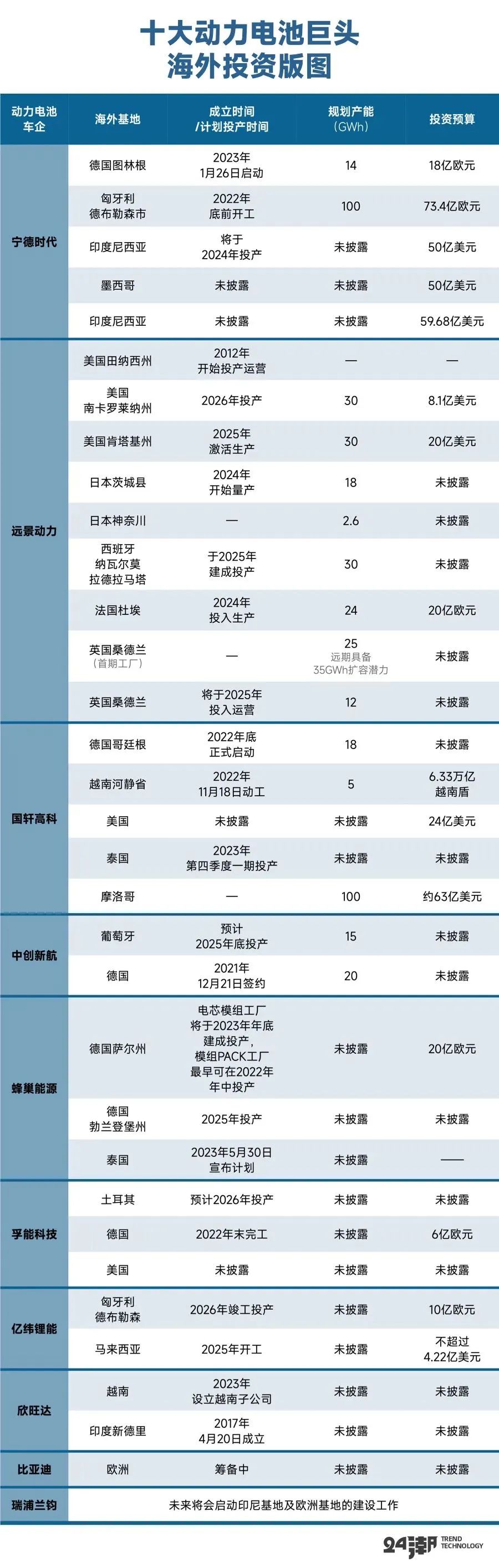

目前國內很多動力與儲能電池巨頭都在加速海外產能布局。據24潮團隊不完全統計,截至目前,國內已有寧德時代、遠景動力、國軒高科、中創新航、蜂巢能源、孚能科技、億緯鋰能、欣旺達等10家動力電池巨頭計劃或者已在海外有深度的產業布局,其公開對外披露的/媒體公開報道的項目達33個,總投資預算超4000億元。

其中至少10個項目投資預算在100億元以上,僅15個項目披露的動力電池產能規劃就已超440GWh。

此外據高工產業研究院(GGII)不完全統計,截至2023年7月23日,我國已有22家鋰電材料企業公布海外擴產項目37個,合計投資金額超1370億元。其中僅統計2023年初至7月23日期間,就有16家企業公布海外擴產項目20個,合計投資金額超957億元,擴產項目數量和合計投資金額占近幾年總擴產項目的比重分別高達54%和69%以上。

不過中國鋰電出海絕非一片坦途。比如早在2019年,寧德時代就開始在德國圖靈根州建設第一座海外工廠,直到2023年年初,該工廠才宣布投產。以寧德時代的擴產經驗與技術實力,仍歷時四年之久,其中困難,可見一斑。

此外,海外建廠還面臨更高的生產成本和人力成本。由于海外動力電池產業鏈并不完備,主要原材料及生產設備仍需從亞洲進口,產品制造成本高企。而且海外建廠要加大人員培訓力度,并按照當地工會要求提供合規的工作環境,人力成本更高。據德國聯邦統計局數據統計,2020年德國制造業和經濟服務業的雇主平均每小時支付36.70歐元工資,歐盟國家平均人工成本為28歐/小時。如果按28歐/小時,5天8小時工作制算,德國工人的月薪在4700歐元左右,約為人民幣35700元。

此外,我們也要承認,日、韓企業深耕多年海外市場,我國企業海外經驗不足。日本松下、韓國 LG、三星SDI等企業已進入國際車企供應鏈體系,并在全球范圍內加快產業布局。隨著ACC、Northvolt、Verkor、Britishvolt、Freyr、Morrow、Italvolt等歐洲本土動力電池企業逐步投產,我國供應商在海外布局將面臨更加激烈的國際市場競爭。

縱觀產業發展趨勢與變化,未來全球新能源企業將圍繞新技術、新產能、新資本等多個維度進行新一輪較量,競爭成敗必將對未來產業格局與發展產生深遠影響。筆者分析認為,未來擁有 “技術突破與持續創新力,先進產能布局與高效執行力,全球化布局與發展,財務健康與雄厚資本實力” 等四大能力的企業更具有穿越周期,持續發展壯大的基因與實力。

考慮到全球經濟、金融與市場環境存在劇烈波動風險,企業在先進產能、一體化與全球化布局時,也要量力而行。任正非在《不做曇花一現的英雄》一文中曾說過,“如果沒有堅實的基礎,擅自擴張,那只能是自殺。”(本文僅供參考,不構成投資建議,)

-

動力電池

+關注

關注

113文章

4585瀏覽量

78957 -

儲能電池

+關注

關注

1文章

501瀏覽量

18639 -

鋰電

+關注

關注

4文章

461瀏覽量

16728

發布評論請先 登錄

智慧云農平臺全面接入DeepSeek,推動智慧農業加速進入現代農業新時代

超級電容器與鋰電池儲能的區別

從多角度分析中國半導體產能是否過剩

蜂巢能源短刀電池助力鋰電產業回暖

寧德時代驍遙超級增混電池全面開啟增混“大電量”時代

定時器未進入超時回調函數的原因?

BQ25798+TPS25221鋰電池和超級電容充電方案

超級電容器憑什么能取代鋰電,可能嗎?

六月份鋰電池產業鏈遭遇受阻

超級電容器,后燃油車時代的完美配角

透視儲能行業過剩背后,企業如何破局?

工商網監

工商網監

評論