2023年上半年中國AI服務器市場規模成長了54%

2023年上半年中國AI服務器市場規模成長了54%

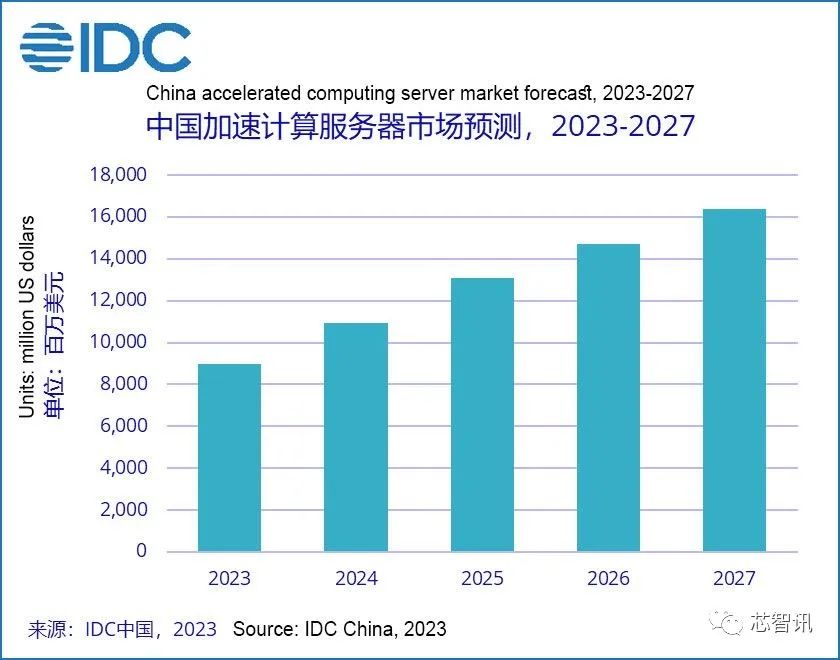

據市場研究機構IDC的最新報告顯示,從2022上半年到2023年上半年,中國AI服務器市場規模成長了54%,預計到2027年市值將進一步從31億美元增長至164億美元。

報告顯示,到目前為止,92%已部署的AI服務器是基于GPU提供的運算能力,剩下的8%服務器則是通過NPU、ASIC、FPGA等處理器加速。中國AI服務器的前3名供應商分別為浪潮(Inspur)、新華三(H3C)、寧暢,三者合計市占率70%以上。此外,據芯智訊了解,在前三廠商之外,安擎、華為等其他國產AI服務器廠商也占據了一定的市場份額。

從國產AI服務器所需的AI加速芯片的供應商來看,目前國內阿里巴巴(含光系列)、百度(昆侖系列)、華為(昇騰系列)等云服務提供商都有自研的云端AI加速芯片。還有寒武紀(思元系列)、海光信息(深算系列)、天數智芯、壁仞科技、摩爾線程、沐曦集成電路、芯動科技、智繪微電子等。此外,景嘉微、龍芯中科等也在研發云端AI加速芯片。

從實際的出貨量來看,華為的昇騰系列(華為除了自己出貨外,在昇騰計算整機硬件的產品方面,還通過包括寶德、華鯤振宇、神州數碼等合作伙伴出貨)、百度昆侖芯(已經獨立,可向第三方供應)應該是目前國產AI服務器芯片的出貨出力。此外,寒武紀、騰訊支持的燧原科技、海光信息也有一定的出貨。

據IDC此前的數據顯示,2022年中國AI加速卡(公開市場)出貨量約為109萬張,其中英偉達在中國AI加速卡市場份額為85%,華為市占率為10%,百度市占率為2%、寒武紀和燧原科技均為1%。

IDC最新的報告指出,隨著政府的支持,中國本土云端AI加速芯片制造商也正在快速增長。最新數據顯示,2023年上半年,中國AI服務器使用了50萬塊本地采購/開發的AI加速器芯片。這一數量占據了中國整個服務器市場的10%。

如果按照之前的數據預估,今年上半年國產AI服務器加速芯片市場,華為昇騰的市場份額仍居前列。

目前人工智能正在從處理 圖像和語音識別等狹義的特定任務,轉向更全面、更人性化的智能任務,如生成內容和指導決策。未來,將看到更新、更大的人工智能模型在元宇宙、城市治理、醫療健康、科學研究等領域提供更好的解決方案。

IDC預測,“到2027年,中國的加速服務器市場將達到164億美元。”有趣的是,在這段時間里,非基于GPU的AI服務器在AI服務器市場份額將獲得提升,到2027年底將從8%上升到12%。這一變化是由需求/供應和地緣政治推動的,還是由人工智能加速ASIC的改進推動的,目前尚不清楚。

編輯:黃飛

-

服務器

+關注

關注

12文章

9672瀏覽量

87211 -

基站

+關注

關注

17文章

1415瀏覽量

67299 -

人工智能

+關注

關注

1804文章

48637瀏覽量

246111 -

5G

+關注

關注

1360文章

48716瀏覽量

569990 -

NPU

+關注

關注

2文章

319瀏覽量

19469

原文標題:比科奇推出業界首款單芯片支持兩個5G滿速小區的4G+5G雙模全組合小基站解決方案

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

淺談 IPv6 行業市場規模與增長趨勢

中國加速服務器市場前景廣闊

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

中國邊緣服務器市場持續兩位數增長,浪潮信息蟬聯第一

2024年AI IC市場規模預計達1100億美元

2024年上半年中國IT安全軟件市場收入達112.5億元

SoC芯片,市場規模大漲

國內功率器件四巨頭2024上半年業績亮眼

上半年國內手機市場呈現增長態勢

中國上半年汽車出口再居全球首位

「前瞻」2024年中國康復機器人市場規模及行業發展前景分析

工商網監

工商網監

評論