") 中芯國際2023Q2凈利潤環(huán)比大增74.3%!趙海軍:對行業(yè)抱有長遠(yuǎn)的信心

中芯國際2023Q2凈利潤環(huán)比大增74.3%!趙海軍:對行業(yè)抱有長遠(yuǎn)的信心

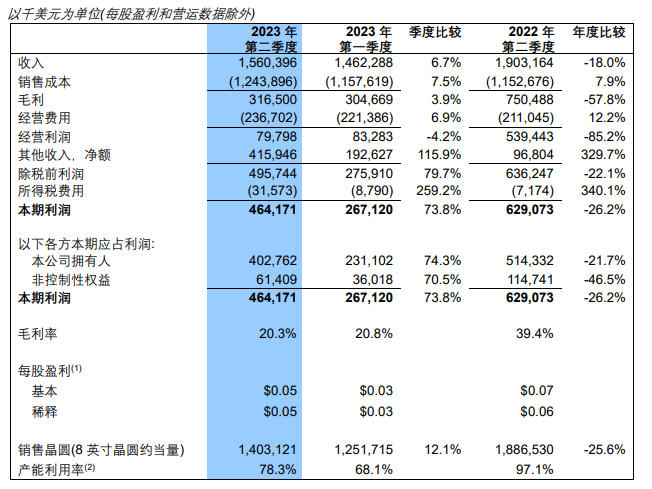

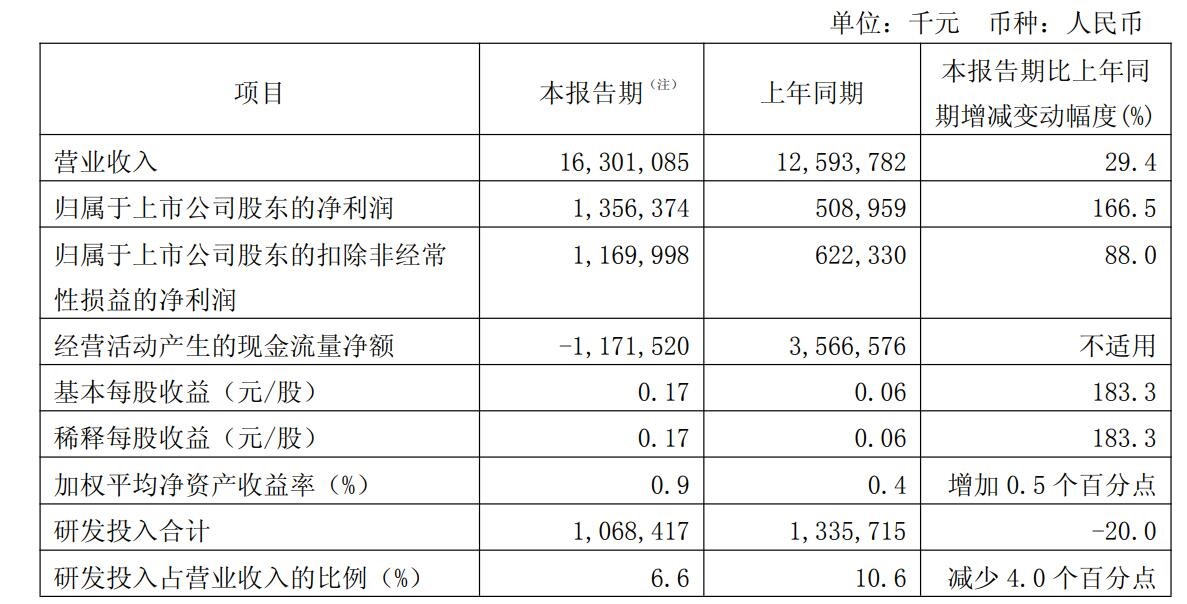

電子發(fā)燒友網(wǎng)報(bào)道(文/李彎彎)近日,中芯國際發(fā)布2023年第二季度財(cái)報(bào)。報(bào)告顯示,中芯國際第二季度實(shí)現(xiàn)營業(yè)收入15.6億美元,同比下滑18%,環(huán)比增長6.7%;實(shí)現(xiàn)凈利潤4.02億美元,同比下滑21.7%,環(huán)比大增74.3%。

圖:中芯國際2023年第二季度業(yè)績

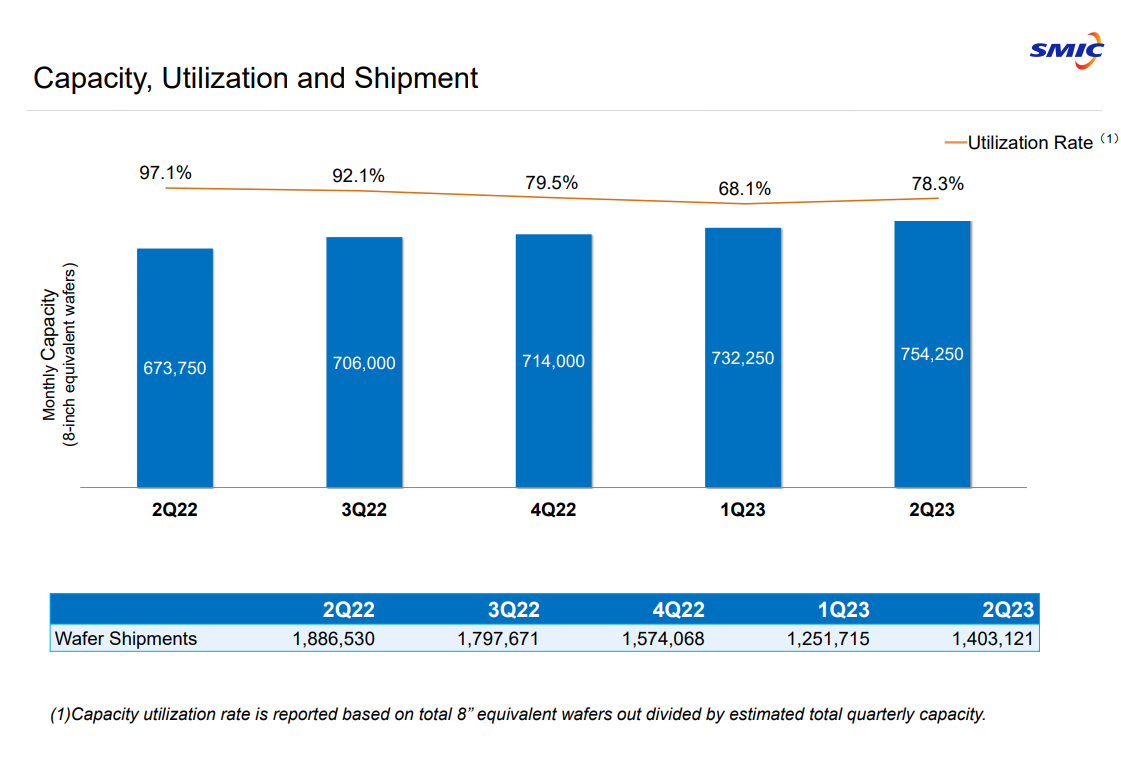

中芯國際表示,銷售收入上升主要由于2023年第二季度晶圓銷售量增加所致。根據(jù)報(bào)告,中芯國際第二季度產(chǎn)能利用率78.3%,同比下降18.8%,環(huán)比增加10.2%。該公司三季度出貨量將繼續(xù)上升。從中芯國際的業(yè)績情況來看,行業(yè)回暖跡象明顯。

產(chǎn)能利用率提升,預(yù)計(jì)三季度出貨量將繼續(xù)上升

中芯國際是全球第五大晶圓代工廠,市場份額5.3%,在中國大陸市場的份額占比為17.7%。中芯國際工藝平臺(tái)包含先進(jìn)邏輯平臺(tái)、成熟邏輯平臺(tái)以及特殊工藝平臺(tái),向全球客戶提供0.35μm到FinFET不同技術(shù)節(jié)點(diǎn)的晶圓代工與技術(shù)服務(wù)。

具體來看,以地區(qū)分類,中芯國際2023年第二季度中國市場的收入占比為79.6%,環(huán)比同比都有所提升;美國市場的收入占比為17.6%,歐洲市場的收入占比為2.8%,美國和歐洲市場的收入相比于今年第一季度和去年第二季度都有所下降。

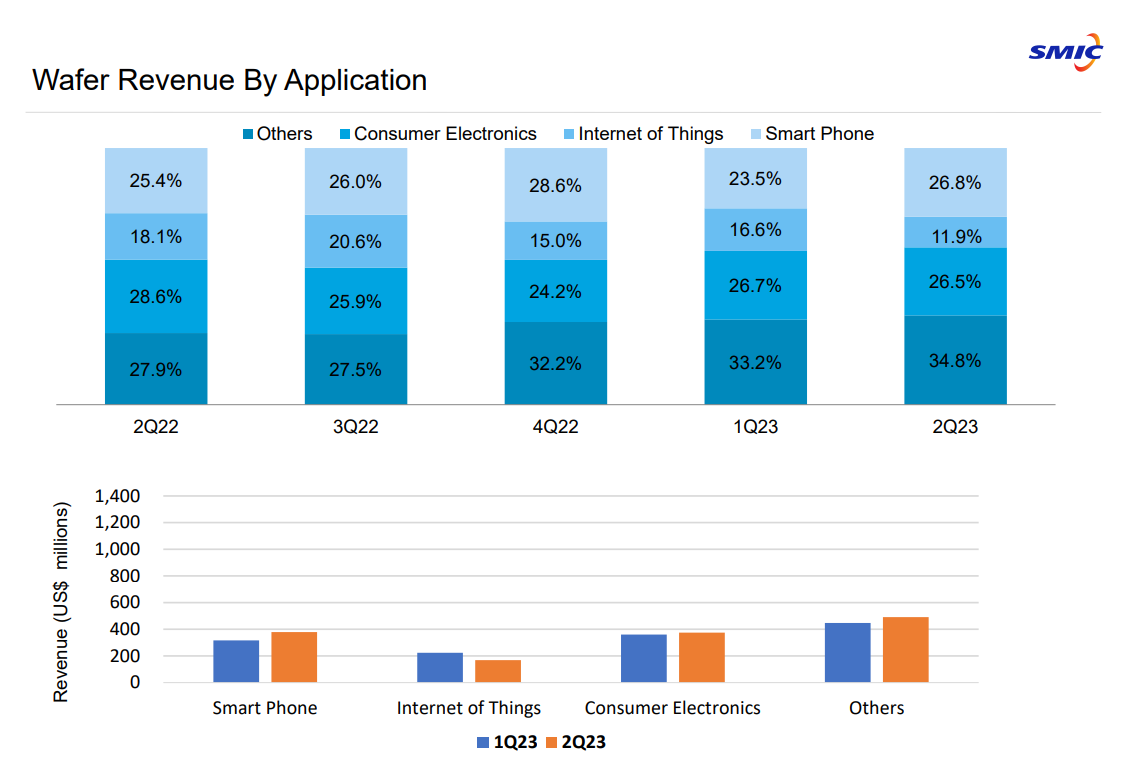

中芯國際超90%的收入來自于晶圓服務(wù),以應(yīng)用分類來看,2023年第二季度智能手機(jī)業(yè)務(wù)收入占比26.8%,相比于今年第一季度的23.5%及去年第二季度的25.4%均有所提升;物聯(lián)網(wǎng)業(yè)務(wù)收入占比11.9%,同比環(huán)比都有明顯下降;消費(fèi)電子業(yè)務(wù)收入占比26.5%,與今年第一季度的26.7%相當(dāng),相較于去年第二季度的28.6%有所下降;其他業(yè)務(wù)占比34.8%。

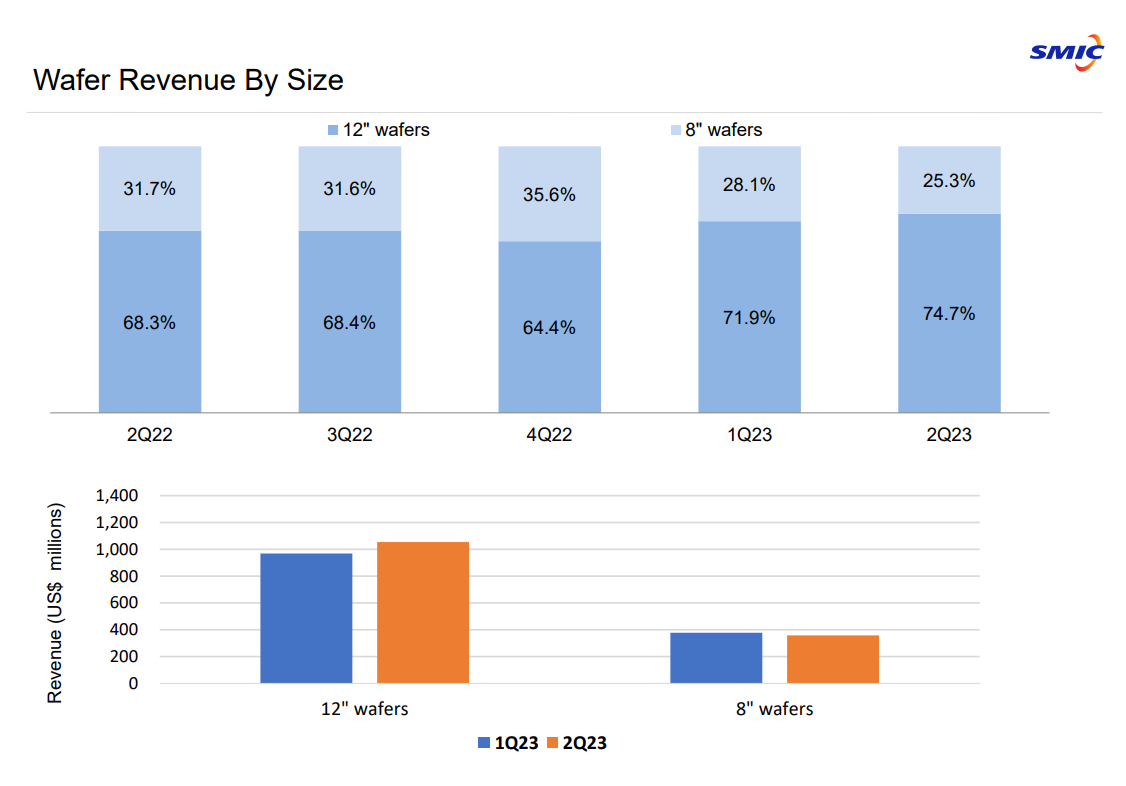

以尺寸分類來看,2023年第二季度中芯國際8英寸晶圓和12英寸景園收入占比分別為25.3%和74.7%。其中12英寸晶圓相較于2023年第一季度的71.9%和去年第二季度的68.3%均有提升;8英寸晶圓相較于2023年第一季度的28.1%和2022年第二季度的31.7%收入占比有所下降。

產(chǎn)能方面,中芯國際月產(chǎn)能由2023年第一季度的的73.23萬片8英寸約當(dāng)晶圓,增加至2023年第二季的75.43萬片8英寸約當(dāng)晶圓。2023年第二季度銷售約140.31萬片8英寸約當(dāng)晶圓,環(huán)比增長12.1%,同比下降25.6%;2023年第二季度產(chǎn)能利用率78.3%,雖然不及去年第二季度的97%,但相較于今年第一季度的68.1%提升明顯。

很明顯,2023年第二季度中芯國際在中國市場的收入占比在提升,相較于今年第一季度,智能手機(jī)業(yè)務(wù)的收入占比也在提升。在月產(chǎn)能提升的情況下,2023年第二季度產(chǎn)能利用率相較于第一季度提升明顯。

中芯國際表示,報(bào)告期內(nèi)晶圓銷量增長且12英寸產(chǎn)能需求相對飽滿,8英寸客戶需求疲弱,產(chǎn)能利用率低于12英寸,但仍好于業(yè)界平均水準(zhǔn)。該公司預(yù)計(jì),第三季度出貨量將繼續(xù)上升,收入環(huán)比增長3%至5%,下半年銷售將收入好于上半年。

行業(yè)下行已觸底,但依然面臨去庫存低于預(yù)期等挑戰(zhàn)

在2023年二季度業(yè)績說明會(huì)上,中芯國際聯(lián)席CEO趙海軍談到,從整個(gè)市場來看,手機(jī)和消費(fèi)電子領(lǐng)域仍處于創(chuàng)新瓶頸期,沒有新的亮點(diǎn),需求不增反降,換機(jī)周期變長。個(gè)人電腦、工業(yè)、新能源、汽車等細(xì)分行業(yè)供需逐漸趨于平衡,行業(yè)下行已經(jīng)觸底,但依然面臨包括去庫存速度低于預(yù)期,需求增長缺乏動(dòng)能在內(nèi)的諸多挑戰(zhàn)。

從公司訂單情況可見,部分應(yīng)用于國內(nèi)手機(jī)終端、消費(fèi)電子的芯片庫存開始下降,客戶逐步恢復(fù)下單的需求,例如圖像傳感、圖像信號(hào)處理、高壓驅(qū)動(dòng)、微控制、工業(yè)控制和特殊存儲(chǔ)芯片等。物聯(lián)網(wǎng)業(yè)務(wù)方面,無線局域網(wǎng)、路由器等領(lǐng)域訂單下降,中低端TWS和WiFi仍然穩(wěn)定。

中芯國際管理層此前曾表示,公司預(yù)計(jì)第二季度收入和產(chǎn)能利用率將有所恢復(fù),急單主要來自12英寸特別是40nm和28nm的新產(chǎn)品。40nm和28nm已恢復(fù)到滿載,復(fù)蘇的領(lǐng)域包括DDIC、攝像頭、LED驅(qū)動(dòng)芯片等。

該公司表示,這種復(fù)蘇主要發(fā)生在中國,背后原因是供應(yīng)鏈正在洗牌。新的供應(yīng)商進(jìn)入了供應(yīng)鏈,他們拿到了訂單和市場份額,而這些新加入者是公司的客戶。中芯國際認(rèn)為,公司業(yè)績增長不一定是整體市場的復(fù)蘇,而是公司市場份額的提升。

從最近的情況來看,確實(shí)有些領(lǐng)域已經(jīng)呈現(xiàn)出復(fù)蘇跡象,比如DDIC,即面板顯示驅(qū)動(dòng)芯片,它是顯示面板不可或缺的重要組成部分,位于顯示面板的主電路和控制電路之間,通過對電位信號(hào)特征的調(diào)整與控制,完成對驅(qū)動(dòng)電場的建立與控制,進(jìn)而實(shí)現(xiàn)面板信息顯示。

根據(jù)JW Insight數(shù)據(jù)顯示,2021年全球DDIC市場規(guī)模約為135億美元,同比增長57.0%,當(dāng)時(shí)全球芯片供不應(yīng)求,到2022年,由于終端需求不足,導(dǎo)致全球DDIC市場規(guī)模下降約5.9%。預(yù)計(jì)2023年,全球DDIC市場規(guī)模將反彈4.7%。從目前的情況來看,在整體市場低迷的情況下,DDIC呈現(xiàn)出旺盛的需求態(tài)勢。

車用顯示是驅(qū)動(dòng)DDIC市場增長的其中一大新興應(yīng)用領(lǐng)域,據(jù)TrendForce預(yù)測,2023年全球車用顯示面板出貨量將達(dá)到2.05億片,同比增長5.1%,帶動(dòng)相關(guān)DDIC需求增長,特別是TDDI,在汽車中的應(yīng)用快速增長。

趙海軍認(rèn)為,雖然因?yàn)楫a(chǎn)業(yè)鏈的格局變化,資源重新整合分配,可以預(yù)見未來的競爭會(huì)更激烈,但我們對這個(gè)行業(yè)抱有長遠(yuǎn)的信心。我們將繼續(xù)做好技術(shù)研發(fā)平臺(tái)開發(fā)工作,把新產(chǎn)品的快速驗(yàn)證出來,把配套產(chǎn)能最快速度安排好,為下一輪的增長周期做好準(zhǔn)備。

小結(jié)

晶圓代工廠的經(jīng)營情況與下游需求息息相關(guān),過去一年多來,手機(jī)、PC等消費(fèi)電子市場需求萎靡,晶圓代工廠業(yè)績也受到影響。從中芯國際第二季度的業(yè)績及其訂單情況來看,行業(yè)已經(jīng)呈現(xiàn)出復(fù)蘇跡象,只不過手機(jī)等消費(fèi)電子市場仍然面臨需求增長瓶頸,尋找新的需求增長動(dòng)能仍然是必要的事。

-

中芯國際

+關(guān)注

關(guān)注

27文章

1438瀏覽量

66337

發(fā)布評(píng)論請先 登錄

凈利潤暴漲2000%,國產(chǎn)芯片沖高初見成效

三星Q2凈利潤暴跌56%:代工遇冷,HBM業(yè)務(wù)受挫

利好!芯朋微預(yù)計(jì)上半年凈利潤同比暴增104%

Q1凈利潤大漲166.5%!中芯國際營收創(chuàng)新高,Q2展望謹(jǐn)慎

中國電信公布2024全年凈利潤 中國電信2024年凈利潤330億 同比增長8.4%

超80億美元!中芯國際2024年?duì)I收創(chuàng)歷史新高,凈利潤減兩成

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論