") 2023上半年中國(guó)電視市場(chǎng)品牌出貨總結(jié)與展望

2023上半年中國(guó)電視市場(chǎng)品牌出貨總結(jié)與展望

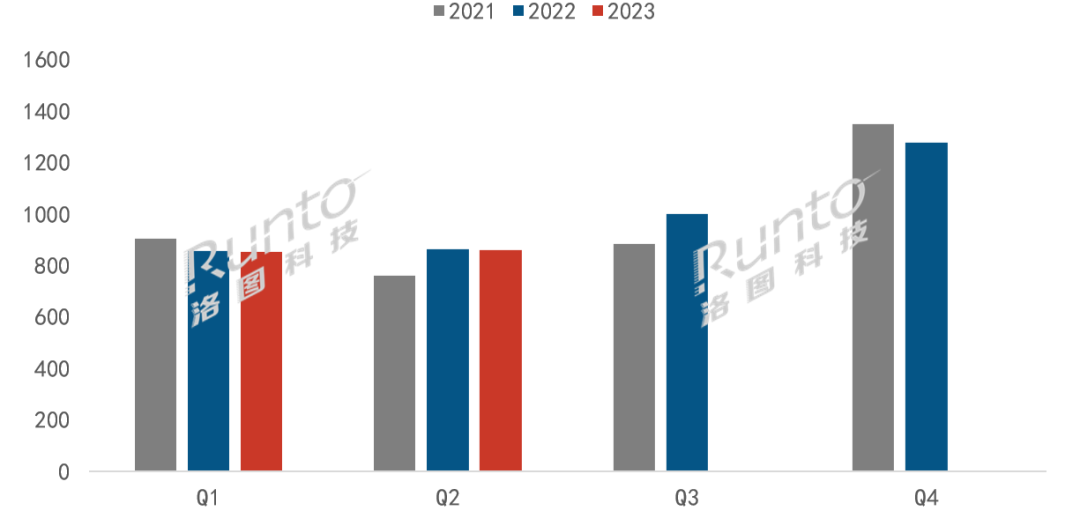

根據(jù)洛圖科技(RUNTO)最新發(fā)布的《中國(guó)電視市場(chǎng)品牌出貨月度追蹤(China TV Market Brand Shipment Monthly Tracker)》數(shù)據(jù)顯示,2023年上半年,中國(guó)電視市場(chǎng)品牌整機(jī)出貨量達(dá)到1711.5萬臺(tái),較2022年同期微降0.5%。其中Q1、Q2出貨量分別微降0.6%和0.4%。

2021-2023年 中國(guó)電視市場(chǎng)品牌季度出貨量變化

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:萬臺(tái)

上半年中國(guó)電視市場(chǎng)特點(diǎn)

上半年中國(guó)經(jīng)濟(jì)整體處于弱復(fù)蘇狀態(tài)。疫情影響明顯消退,需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱三重壓力略有緩解。但進(jìn)入二季度,經(jīng)濟(jì)恢復(fù)勢(shì)頭有所放緩,內(nèi)生動(dòng)力不強(qiáng)、需求不足的問題突出。

“市場(chǎng)表現(xiàn)弱于預(yù)期,實(shí)際形勢(shì)比想象更嚴(yán)峻”是普遍感受,也是市場(chǎng)事實(shí)。“暫時(shí)躺下”和“等待來年”的的確確是不少的一部分人的心態(tài)。

在此大環(huán)境之下,中國(guó)電視市場(chǎng)的上半年運(yùn)行過程中有三個(gè)特點(diǎn):

一、非剛需的電子產(chǎn)品市場(chǎng)整體蕭條,電視面臨供需兩端的雙向疲憊,反映的結(jié)果是市場(chǎng)零售太過清淡。

二、在終端市場(chǎng)不振的大前提下,上游面板從2月起,以月平均5美元以上的大幅度漲價(jià)至今,面板的供需兩方均在虧損,反映的問題是電視市場(chǎng)的不健康。

三、根據(jù)洛圖科技(RUNTO)零售數(shù)據(jù),65英寸的市場(chǎng)占比已經(jīng)超越 55英寸,成為第一大尺寸,75+英寸需求進(jìn)入迅猛增長(zhǎng)期。至2023年6月,中國(guó)市場(chǎng)監(jiān)測(cè)的平均尺寸已突破60英寸。

電視市場(chǎng)品牌格局

根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2023年上半年,中國(guó)電視市場(chǎng)前7大傳統(tǒng)主力品牌,即小米、海信、TCL、創(chuàng)維、長(zhǎng)虹、海爾、康佳以及子品牌的出貨總量達(dá)1574.6萬臺(tái),同比增長(zhǎng)2.3%;合計(jì)占到全市場(chǎng)出貨量份額的92.0%,比2022年同期提升了2.5個(gè)百分點(diǎn)。

傳統(tǒng)7大品牌之間的表現(xiàn)也在分化。陣營(yíng)的邊界也在移動(dòng),特別是第二陣營(yíng)的門檻從年規(guī)模的300萬臺(tái)變遷為200萬臺(tái)。

第一陣營(yíng)(年出貨500萬臺(tái)以上規(guī)模)的TOP4品牌表現(xiàn)出色。上半年出貨總量達(dá)1341.5萬臺(tái),同比增長(zhǎng)9.7%;合計(jì)市場(chǎng)份額比2022年同期增長(zhǎng)7.3個(gè)百分點(diǎn),高達(dá)78.4%。

小米(含紅米)上半年出貨量逼近400萬臺(tái),同比下降約2%,占據(jù)整體市場(chǎng)23.3%的份額。雖然遭遇下滑,但小米上半年出貨總量依然蟬聯(lián)榜首。在產(chǎn)品方面,小米重心轉(zhuǎn)向大尺寸,調(diào)整產(chǎn)品線結(jié)構(gòu)向上升級(jí)。今年618促銷期間,小米55寸及以上大尺寸產(chǎn)品的市場(chǎng)份額有不同程度的提升。

海信、TCL、創(chuàng)維傳統(tǒng)三大品牌(含子品牌)優(yōu)勢(shì)進(jìn)一步強(qiáng)化。上半年市場(chǎng)中,前7大品牌僅有這三個(gè)品牌實(shí)現(xiàn)了同比上漲。合計(jì)出貨量在943.5萬臺(tái),同比大幅增長(zhǎng)15.5%,合并市場(chǎng)份額比2022年同期提升7.6個(gè)百分點(diǎn),達(dá)到55.1%。

海信(含子品牌Vidda)上半年出貨量約380萬臺(tái),同比增長(zhǎng)11%,市場(chǎng)份額較同期增長(zhǎng)2.4個(gè)百分點(diǎn)。2023年,海信對(duì)小米的全年物量第一地位將給予較大沖擊。

TCL(含子品牌雷鳥和樂華)是上半年整體市場(chǎng)中唯一一個(gè)實(shí)現(xiàn)每月均同比增長(zhǎng)的品牌。總出貨量約300萬臺(tái),同比增長(zhǎng)高達(dá)23.3%,增幅居行業(yè)首位,市場(chǎng)份額較同期增長(zhǎng)3.4個(gè)百分點(diǎn)。作為中國(guó)Mini LED電視市場(chǎng)的主導(dǎo)品牌之一,TCL和其子品牌雷鳥在Mini LED市場(chǎng)的監(jiān)測(cè)占有率超過60%。

創(chuàng)維(含子品牌酷開)在上半年出貨量達(dá)260萬臺(tái),同比增長(zhǎng)13.5%,市場(chǎng)份額較同期增長(zhǎng)1.9個(gè)百分點(diǎn)。

第二陣營(yíng)(年出貨200萬臺(tái)左右規(guī)模)的長(zhǎng)虹、海爾、康佳三大品牌與第一陣營(yíng)的差距進(jìn)一步拉大,上半年出貨總量為233.1萬臺(tái),同比去年減少了約80萬臺(tái),大幅下滑26.5%,合并市場(chǎng)份額下滑4.8個(gè)百分點(diǎn),來到13.6%。

長(zhǎng)虹,康佳在電視代工市場(chǎng)的表現(xiàn)一定程度上舒緩了品牌經(jīng)營(yíng)的壓力;海爾則正處在產(chǎn)品線調(diào)整和精益化管理的進(jìn)程中,預(yù)計(jì)市場(chǎng)表現(xiàn)將在后續(xù)釋放。

華為受內(nèi)部調(diào)整,對(duì)銷售影響較大,上半年出貨量不足50萬臺(tái),月均30%以上的同比跌幅令人擔(dān)憂,目前暫未看到止跌或緩跌跡象。

外資品牌索尼、三星、飛利浦和夏普出貨總量約70余萬臺(tái),同比下降接近10%,合并市場(chǎng)份額已在市場(chǎng)底部的5%。其中,索尼繼續(xù)高舉高打,聚焦中高端市場(chǎng),上半年出貨同比下降約10%。三星電視2023年在中國(guó)市場(chǎng)的產(chǎn)品主推方向?qū)樗囆g(shù)電視,以及77英寸、65英寸、55英寸三個(gè)尺寸的QD OLED電視。

618促銷期市場(chǎng)特點(diǎn)

5月31日-6月18日期間,中國(guó)電視線上公開零售渠道銷售總量同比下降約10%,零售總額增長(zhǎng)約5%,均價(jià)同比增長(zhǎng)超10%。

產(chǎn)品結(jié)構(gòu)提升顯著。65寸及以上大尺寸產(chǎn)品,特別是75寸和85寸產(chǎn)品,銷量同比明顯增長(zhǎng),市占率分別達(dá)到22.1%和8.7%,較去年同期大幅提升7.9和6.1個(gè)百分點(diǎn)。

大尺寸化之外,Mini LED電視零售量較去年同期實(shí)現(xiàn)翻倍增長(zhǎng)。

下半年展望和預(yù)測(cè)

進(jìn)入下半年,整機(jī)品牌廠商面臨三個(gè)具體難題:一,核心部件的面板仍在漲價(jià),尚未看到停漲信號(hào);二、蕭條環(huán)境下,整機(jī)終端市場(chǎng)被動(dòng)調(diào)價(jià)10%以上;三、部分廠商手握618促銷不及預(yù)期所造成的整機(jī)庫存難消化。

洛圖科技(RUNTO)判斷,彩電行業(yè)的真正復(fù)蘇要等到2024年。考慮到國(guó)內(nèi)經(jīng)濟(jì)內(nèi)生增長(zhǎng)動(dòng)力不強(qiáng),居民消費(fèi)信心不足,情緒依然低迷,而電視整機(jī)價(jià)格將在相對(duì)高位運(yùn)行,下半年的市場(chǎng)表現(xiàn)難以樂觀。洛圖科技(RUNTO)預(yù)測(cè)2023年全年中國(guó)電視市場(chǎng)出貨總量將繼續(xù)徘徊在3950萬臺(tái)左右,同比2022年勉強(qiáng)持平。

洛圖科技(RUNTO)的《中國(guó)電視市場(chǎng)品牌出貨月度快報(bào)(China TV Market Brand Shipment Monthly Express)》報(bào)告提供了有關(guān)中國(guó)電視市場(chǎng)的分品牌、分主要字段出貨以及相關(guān)新品、異動(dòng)以及未來趨勢(shì)。

-

電視市場(chǎng)

+關(guān)注

關(guān)注

0文章

14瀏覽量

7787 -

小米

+關(guān)注

關(guān)注

70文章

14449瀏覽量

146543

原文標(biāo)題:半年報(bào) | 2023上半年中國(guó)電視市場(chǎng)品牌出貨總結(jié)與展望

文章出處:【微信號(hào):ZHISHIKU-Pro,微信公眾號(hào):知識(shí)酷Pro】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

2024年10月中國(guó)電視市場(chǎng)出貨量增長(zhǎng),海信、TCL等八大品牌主導(dǎo)市場(chǎng)

2024年10月中國(guó)電視市場(chǎng)出貨量大幅增長(zhǎng),洛圖科技預(yù)測(cè)年末走勢(shì)樂觀

2024年上半年中國(guó)IT安全軟件市場(chǎng)收入達(dá)112.5億元

華為穿戴上半年出貨量第一

2024上半年中國(guó)電競(jìng)顯示器線上市場(chǎng)銷量強(qiáng)勁增長(zhǎng)

2024上半年全球電視出貨量微增,TCL展露強(qiáng)勁競(jìng)爭(zhēng)力

上半年國(guó)內(nèi)手機(jī)市場(chǎng)呈現(xiàn)增長(zhǎng)態(tài)勢(shì)

洛圖科技:2024年上半年中國(guó)電子紙平板銷量80.9萬臺(tái)

中國(guó)上半年汽車出口再居全球首位

2024年上半年TCL電視出貨量達(dá)1252萬臺(tái),同比增長(zhǎng)9.2%

TCL2024年上半年全球出貨量穩(wěn)健增長(zhǎng),大尺寸與高端產(chǎn)品引領(lǐng)市場(chǎng)潮流

TCL電子上半年出貨量強(qiáng)勁增長(zhǎng),大尺寸及高端電視市場(chǎng)引領(lǐng)潮流

廣達(dá)科技:上半年NB出貨微降,下半年AI服務(wù)器成亮點(diǎn)

莫之比2024年中總結(jié)丨聚焦破局,共繪下半年增長(zhǎng)藍(lán)圖

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論