") 最高漲幅25%,AMD宣布上調(diào)Xilinx FPGA售價(jià),供應(yīng)短缺讓TOP 2廠商受益

最高漲幅25%,AMD宣布上調(diào)Xilinx FPGA售價(jià),供應(yīng)短缺讓TOP 2廠商受益

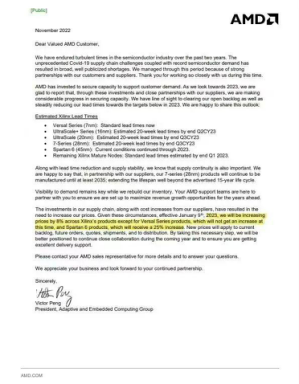

電子發(fā)燒友網(wǎng)報(bào)道(文/吳子鵬)近日,AMD向供應(yīng)鏈客戶發(fā)送內(nèi)部函件,宣布將對旗下賽靈思(Xilinx)品牌的FPGA產(chǎn)品進(jìn)行漲價(jià)。在漲價(jià)幅度方面,最低8%,最高25%。目前,該消息已經(jīng)得到AMD授權(quán)分銷商的確認(rèn)。

網(wǎng)傳AMD漲價(jià)函

而在三季度開始的時(shí)候,業(yè)界也已經(jīng)傳出英特爾對于旗下FPGA產(chǎn)品漲價(jià)的消息,其中較舊料號漲價(jià)幅度為 20%。

TOP 2廠商漲價(jià)市場影響大

根據(jù)AMD的漲價(jià)函,自2023年1月9日起,Spartan 6系列售價(jià)增加25%,Versal系列價(jià)格保持不變,所有其它賽靈思產(chǎn)品將增加8%。

同時(shí),AMD還在交期方面作出了調(diào)整。具體的交期修改為,16nm UltraScale+系列、20nm UltraScale系列、28nm 7系列FPGA產(chǎn)品的交期都變更為20周,不過預(yù)計(jì)要到2023年Q2或者Q3;45nm Spartan 6系列維持當(dāng)前狀態(tài),7nm Versal系列和其他產(chǎn)品維持標(biāo)準(zhǔn)交貨周期。

此前英特爾的漲價(jià)則是較舊的系列漲價(jià)20%,這些系列包括Arria II、Cyclone Cyclone II、Cyclone III、MAX II、Stratix III、Stratix IV、Stratix V、EPCQ-A等;較新的系列漲價(jià)10%,這些系列主要是Arria V、Arria 10、Cyclone IV、Cyclone V、Cyclone 10、MAX V、MAX 10、eASIC等。

從市場層面來看,AMD和英特爾雙雙宣布漲價(jià)對于下游終端廠商的影響是比較大的。目前,F(xiàn)PGA市場的寡頭屬性明顯,根據(jù)研究機(jī)構(gòu)Market Research Future(MRFR)的統(tǒng)計(jì)數(shù)據(jù),2020年全球FPGA市場份額中的83%掌握在AMD(當(dāng)時(shí)還是賽靈思)和英特爾手中,其中賽靈思的市場占比約為50%,英特爾的市占比約為33%。如果再加上Lattice和MicroChip合計(jì)的13%的市場份額,四家國際巨頭的市場占比超過了96%。

在國內(nèi)FPGA市場,雖然近幾年出現(xiàn)了一些國產(chǎn)FPGA廠商,不過依然是國家大廠統(tǒng)治著市場。相關(guān)統(tǒng)計(jì)數(shù)據(jù)顯示,2020年國內(nèi)FPGA市場中,AMD(當(dāng)時(shí)還是賽靈思)占比為36.6%,英特爾占比為25.3%,Lattice占比為23.2%,在其他中的14.9%里也是MicroChip處于領(lǐng)先位置。

因此,單純從市場份額來看,AMD和英特爾的漲價(jià)將給設(shè)備廠商帶來很大的成本壓力。

同時(shí),在高端FPGA市場,除了AMD的Versal系列,其他高端FPGA基本都漲價(jià)了,且市場上沒有其他可替代選項(xiàng)。當(dāng)然,一直以來AMD的Versal系列的價(jià)格在FPGA市場都屬于較貴的類型,基本都是數(shù)萬元人民幣,其中一些型號能夠達(dá)到十?dāng)?shù)萬元或者數(shù)十萬元,并且也是供應(yīng)緊俏,分銷商平臺顯示這些器件的生產(chǎn)周期都要52周。

再說回其他高端FPGA,目前國產(chǎn)FPGA廠商在28nm節(jié)點(diǎn)上的最新進(jìn)展基本是小批量量產(chǎn),并且產(chǎn)品主要針對28nm制程中低端市場以及低功耗市場,大多是一些1000萬門級左右的FPGA,很難對兩大家的中高端產(chǎn)品構(gòu)成影響。

28nm是國產(chǎn)FPGA的一個(gè)門檻,對于市場龍頭AMD而言,它的部分28nm產(chǎn)品都已經(jīng)推出超過10年的時(shí)間,甚至是一度傳出停產(chǎn)的聲音。不過,在AMD完成對賽靈思收購之后,該公司延長了7系列產(chǎn)品的生命周期,包括Spartan-7、 Artix-7 FPGA、Zynq-7000 SoC、Kintex-7和 Virtex-7 FPGA,并且將至少延長至2035年。這就導(dǎo)致國產(chǎn)前沿FPGA產(chǎn)品要占領(lǐng)市場就必須要和這么成熟產(chǎn)品競爭,這是一個(gè)巨大的挑戰(zhàn)。因此,這也就導(dǎo)致5G、人工智能、大數(shù)據(jù)、自動(dòng)駕駛等較為前沿的FPGA市場對于漲價(jià)只能“忍氣吞聲”,因?yàn)榇蟛糠制骷o可替代。

FPGA需求缺口在擴(kuò)大

當(dāng)然,無論是AMD還是英特爾,兩大巨頭對于FPGA產(chǎn)品的漲價(jià)并非是資源壟斷之后的肆意妄為,而是有背后的市場因素在推動(dòng)。

AMD 在信中表示,導(dǎo)致本次 FPGA 器件價(jià)格上調(diào)的重要原因是需要加大對現(xiàn)有供應(yīng)鏈的投資力度,而供應(yīng)商漲價(jià)也是另一方面的原因。英特爾當(dāng)時(shí)的漲價(jià)傳聞也指出,漲價(jià)是因?yàn)楣?yīng)鏈成本壓力和持續(xù)的旺盛需求。

對于FPGA而言,一個(gè)較為明顯的成本上漲是因?yàn)榇S漲價(jià),當(dāng)然英特爾則是因?yàn)樽约汗S的原材料漲價(jià),比如晶圓。實(shí)際上這些成本上升在去年年底就已經(jīng)給出信號了,比如聯(lián)電在一份漲價(jià)聲明中提到,2022年8寸晶圓制程漲價(jià)5%,12寸晶圓制程漲幅5%到10%;臺積電則是在年初時(shí)段被指出,將對8英寸和12英寸制程價(jià)格上調(diào)10%至20%。實(shí)際上,由于物流成本以及晶圓材料漲價(jià),2022年IDM、晶圓代工廠都漲價(jià)了,這其中定然也包括英特爾。

再看需求端,根據(jù)Susquehanna Financial Group的統(tǒng)計(jì)數(shù)據(jù),市場主流FPGA交期都達(dá)到了52周交期上限內(nèi)的最大值,這個(gè)筆者也在上文中提到了,分銷商網(wǎng)站上對于主流FPGA產(chǎn)品的標(biāo)注,確實(shí)都是生產(chǎn)周期為52周。Susquehanna分析師Chris Rolland在報(bào)告中指出,F(xiàn)PGA短缺受影響的主要是網(wǎng)絡(luò)、光學(xué)和電信設(shè)備。

從技術(shù)層面來看,推動(dòng)FPGA需求大漲的背后因素就是5G和AI,如果說到市場層面的話,那就是汽車、數(shù)據(jù)中心、5G通信和工業(yè)。根據(jù)Frost&Sullivan的統(tǒng)計(jì)數(shù)據(jù),2021年全球FPGA芯片的市場規(guī)模約為68.6億美元,同比增長12.8%。不要看相較于GPU、CPU、MCU等,F(xiàn)PGA市場規(guī)模并不大,但是這個(gè)“小而美”的市場卻非常重要。

比如在5G市場,由于5G通信通道數(shù)大幅增加,尤其是大規(guī)模MIMO里的通道數(shù)是此前的數(shù)倍到數(shù)十倍,因此5G基站單站的FPGA用量就大幅上漲。根據(jù)測算,4G基站單站可能只需要1-2塊FPGA,5G基站需要4-5塊,同時(shí)5G基站密度大概是4G基站的1.5倍。因此,5G時(shí)代,基站對于FPGA的需求量大概就是4G時(shí)代的3倍以上。

在AI方面,產(chǎn)業(yè)已經(jīng)進(jìn)入實(shí)質(zhì)性的落地階段,邊緣AI成為產(chǎn)業(yè)發(fā)展的重心。而隨著AI和邊緣終端的結(jié)合越來越緊密,ASIC的弊端開始顯現(xiàn)。一般情況下,芯片用量需要達(dá)到10萬片以上,這樣開發(fā)ASIC才能夠有價(jià)值。但在邊緣AI領(lǐng)域,大部分市場都達(dá)不到這個(gè)芯片用量。這部分需求基本都轉(zhuǎn)向了FPGA,通過對FPGA編程,F(xiàn)PGA能夠執(zhí)行ASIC可執(zhí)行的任何邏輯功能,并且無需等待三個(gè)月至一年的芯片流片周期。

同時(shí),在廣泛的工業(yè)領(lǐng)域,F(xiàn)PGA由于具備接口靈活和可編程的特性,解決了工業(yè)AI對于CAN、PCIe、JESD204等多種接口的復(fù)雜需求,更提升了工業(yè)生產(chǎn)的柔性。在物聯(lián)網(wǎng)領(lǐng)域,AIoT理念也是帶來了大量的FPGA需求。

因此,過往產(chǎn)業(yè)對于FPGA的定義實(shí)際上過于狹隘了,導(dǎo)致FPGA的潛力無法充分釋放,在5G和AI的推動(dòng)下,F(xiàn)PGA迎來了量價(jià)齊升的好時(shí)代。根據(jù)Frost&Sullivan的研究數(shù)據(jù),預(yù)計(jì)到2025年,全球FPGA市場規(guī)模將達(dá)到125.8億美元,相較于2021年近乎翻倍。

而上述這些,就是AMD和英特爾漲價(jià)的底氣和理由。

寫在最后

作為可編程邏輯器件,F(xiàn)PGA的能力在軟件定義硬件時(shí)代越來越被認(rèn)可,逐漸走向更多的終端。在這個(gè)過程中,AMD和英特爾目前掌握著絕對的話語權(quán),即便是在國內(nèi)市場,國產(chǎn)FPGA當(dāng)下也基本對兩家公司造不成太大的威脅,因?yàn)檫@兩家公司主要做高端市場。

要想挑戰(zhàn)市場龍頭,國產(chǎn)FPGA廠商還有很長的路要有,F(xiàn)PGA不僅有器件設(shè)計(jì)方面的挑戰(zhàn),還有人才方面的困擾,很多人將其形容為國產(chǎn)芯片最難的賽道,也不是沒有道理。

-

FPGA

+關(guān)注

關(guān)注

1645文章

22050瀏覽量

618430 -

amd

+關(guān)注

關(guān)注

25文章

5589瀏覽量

136357 -

Xilinx

+關(guān)注

關(guān)注

73文章

2185瀏覽量

125335

發(fā)布評論請先 登錄

AMD FPGA異步模式與同步模式的對比

AMD Spartan UltraScale+ FPGA 開始量產(chǎn)出貨

XILINX XCZU67DR FPGA完整原理圖

Intel-Altera FPGA:通信行業(yè)的加速引擎,開啟高速互聯(lián)新時(shí)代

面向AI與機(jī)器學(xué)習(xí)應(yīng)用的開發(fā)平臺 AMD/Xilinx Versal? AI Edge VEK280

xilinx FPGA IOB約束使用以及注意事項(xiàng)

AMD/Xilinx Zynq? UltraScale+ ? MPSoC ZCU102 評估套件

采用Xilinx FPGA的AFE79xx SPI啟動(dòng)指南

AMD推出第二代Versal Premium系列

FPGA芯片國產(chǎn)替代性價(jià)比凸顯,Altera漲價(jià)在即,Xilinx繼去年大幅漲價(jià)后,12月繼續(xù)大幅調(diào)漲價(jià)格,成熟產(chǎn)品尤甚

RISC-V發(fā)展及FPGA廠商為什么選擇RISC-V

Xilinx 7系列FPGA PCIe Gen3的應(yīng)用接口及特性

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論