") 新能源東風(fēng)已至,碳化硅御風(fēng)而起

新能源東風(fēng)已至,碳化硅御風(fēng)而起

1、碳化硅性能優(yōu)勢(shì)突出

主流半導(dǎo)體采用硅材料,射頻、功率、光通信等特殊應(yīng)用對(duì)半導(dǎo)體材料提出特殊需求。SiC 是制 作高溫高頻、大功率高壓器件的理想材料之一,是由硅元素和碳元素組合而成的一種化合物半導(dǎo) 體材料。

1.1、SiC性能優(yōu)勢(shì)顯著

同半導(dǎo)體材料硅(Si)相比,其禁帶寬度是硅(Si)的 3 倍,擊穿電壓是其 8-10 倍,導(dǎo)熱率是其 3-5 倍,電子飽和漂移速率是其 2-3 倍。 SiC 在耐高壓、耐高頻、耐高溫方面具有獨(dú)特優(yōu)勢(shì)。耐高壓方面,SiC 阻抗更低,禁帶寬度更寬, 能承受更大的電流和電壓,帶來更小尺寸的產(chǎn)品設(shè)計(jì)和更好效率;耐高頻方面,SiC 不存在電流 拖尾現(xiàn)象,能夠提高元件的開關(guān)速度,是硅(Si)開關(guān)速度的 3-10 倍,從而適用于更高頻率和更 快的開關(guān)速度;耐高溫方面,SiC 擁有非常高的導(dǎo)熱率,相較硅(Si)來講,能在更高的溫度下 工作。因此,SiC 能夠有效滿足電力電子系統(tǒng)的高效率、小型化和輕量化要求,有望成為未來最 被廣泛使用的半導(dǎo)體芯片基礎(chǔ)材料。SiC主要用于功率或射頻器件,適用于600V以上的高壓場(chǎng)景,包括光伏、新能源汽車、充電樁、 風(fēng)電、軌道交通等等電力電子領(lǐng)域。其中,新能源汽車領(lǐng)域,功率半導(dǎo)體主要應(yīng)用于電機(jī)控制器、 DC/DC 變換器、車載充電機(jī)、壓縮機(jī)、水泵、油泵,同時(shí)還應(yīng)用于配套充電樁。

1.2、SiC襯底價(jià)值量最大,6英寸晶片成為主流

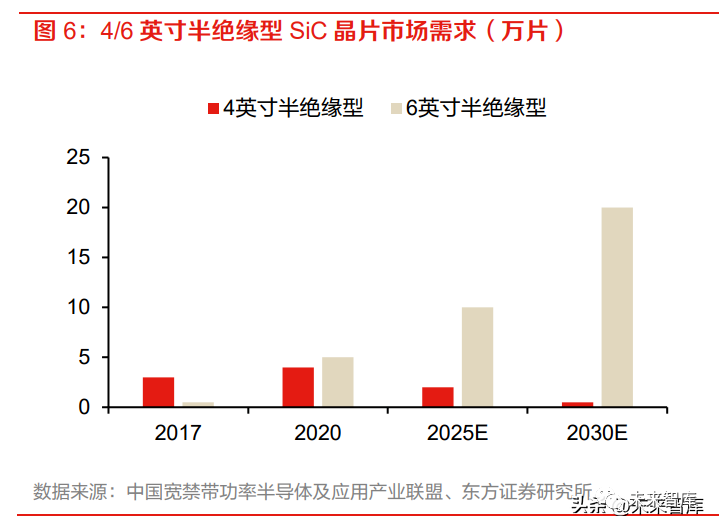

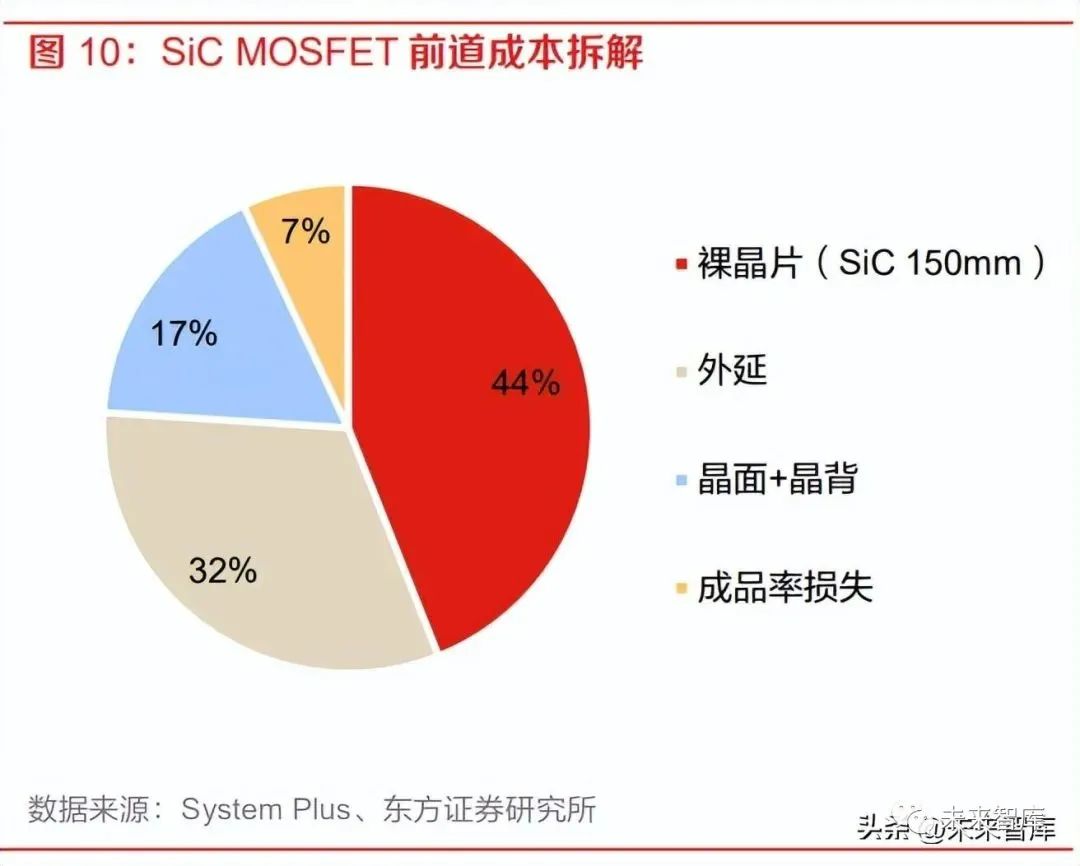

SiC 產(chǎn)業(yè)鏈主要包括上游襯底、中游外延、下游器件制造和模塊封裝,產(chǎn)業(yè)鏈價(jià)值量倒掛,其中 襯底制造技術(shù)壁壘最高、價(jià)值量最大,是未來 SiC 大規(guī)模產(chǎn)業(yè)化推進(jìn)的核心。 襯底:最為核心的環(huán)節(jié),價(jià)值量最高,約為 46%。根據(jù)電阻率的不同,可分為導(dǎo)電型和半絕 緣型襯底,分別用于功率和射頻器件領(lǐng)域。高純硅粉和高純碳粉采用物理氣相傳輸法(PVT) 生長(zhǎng) SiC 晶錠,之后經(jīng)過滾磨、切割、研磨、拋光、清洗等環(huán)節(jié)最終形成襯底,其中晶體的 生長(zhǎng)為核心工藝,核心難點(diǎn)在于提升良品率。晶片尺寸越大,對(duì)應(yīng)晶體的生長(zhǎng)與加工技術(shù)難 度越大,長(zhǎng)晶技術(shù)壁壘高,毛利率可達(dá) 50%左右。外延:價(jià)值量占比約23%,是指在襯底上面再覆蓋一層薄膜以滿足器件生產(chǎn)條件。其中導(dǎo)電 型 SiC 襯底用于 SiC 外延,生產(chǎn)功率器件,應(yīng)用于電動(dòng)汽車和新能源領(lǐng)域;半絕緣型 SiC 襯 底用于氮化鎵外延,生產(chǎn)射頻器件,應(yīng)用于 5G 通信等領(lǐng)域。 器件制造及模塊封裝:價(jià)值量占比約 20%,產(chǎn)品包括 SiC 二極管、SiC MOSFET、全 SiC 模 塊、SiC 混合模塊。應(yīng)用:依據(jù)電阻率區(qū)分,導(dǎo)電型 SiC 器件主要用于電動(dòng)汽車、光伏、軌道交通、充電樁等領(lǐng) 域;半絕緣 SiC 器件主要用于 5G 通信、數(shù)據(jù)傳輸、航空航天、國(guó)防軍工等領(lǐng)域。 半絕緣型 SiC 襯底市場(chǎng)增長(zhǎng)迅速,6 英寸晶片成為發(fā)展趨勢(shì)。受益于 5G 基建加快布局和全球地 緣政治動(dòng)蕩,半絕緣型 SiC 襯底市場(chǎng)增長(zhǎng)空間巨大。根據(jù) Yole 數(shù)據(jù),2020 年全球半絕緣型 SiC 襯底市場(chǎng)規(guī)模為 1.8 億美元,較 2019 年同比增長(zhǎng) 18%。此外,根據(jù)中國(guó)寬禁帶功率半導(dǎo)體及應(yīng) 用產(chǎn)業(yè)聯(lián)盟數(shù)據(jù),2020 年全球 4 英寸半絕緣型 SiC 晶片的市場(chǎng)需求約 4 萬片,6 英寸約 5 萬片, 兩者需求占比不相上下;預(yù)計(jì)到 2025 年,4 英寸市場(chǎng)需求將減少至 2 萬片,6 英寸成為發(fā)展趨勢(shì)。

導(dǎo)電型 SiC 襯底市場(chǎng)發(fā)展前景良好,6 英寸襯底占據(jù)絕大部分市場(chǎng)份額。受下游民用領(lǐng)域的持續(xù) 景氣,如新能源汽車與光伏,導(dǎo)電型 SiC 襯底市場(chǎng)規(guī)模不斷擴(kuò)容。根據(jù) Yole 數(shù)據(jù),2018 年,全 球?qū)щ娦?SiC 襯底市場(chǎng)規(guī)模為 1.7 億美元,2020 年增長(zhǎng)至 2.8 億美元,復(fù)合增長(zhǎng)率為 26%。根據(jù) 中國(guó)寬禁帶功率半導(dǎo)體及應(yīng)用產(chǎn)業(yè)聯(lián)盟數(shù)據(jù),全球 6 英寸導(dǎo)電型襯底需求從 2020 年的超 8 萬片增 長(zhǎng)至 2025 年的 20 萬片,而 4 英寸產(chǎn)品將逐步退出市場(chǎng)。 SiC 主流大廠正陸續(xù)推出 8 英寸晶圓片。當(dāng)前,全球市場(chǎng)上 6 英寸 SiC 襯底已實(shí)現(xiàn)商業(yè)化,主流 大廠也陸續(xù)開始推出 8 英寸樣品。SiC 晶圓尺寸的擴(kuò)大不僅可以降低生產(chǎn)成本,而且有利于保持 晶圓幾何形狀,減少邊緣翹曲,提升晶圓生產(chǎn)的良率。2019 年 Cree 完成了首批 8 英寸 SiC 晶圓 樣品的制樣,意法半導(dǎo)體在 2021 年 7 月宣布了制造出首批 8 英寸 SiC 晶圓片。預(yù)計(jì) 2023 年開 始,各大廠商將逐漸量產(chǎn) 8 英寸襯底,并繼續(xù)提高外延和器件方面產(chǎn)能及良品率。隨著 6 英寸襯 底、外延晶片質(zhì)量提高,8 英寸產(chǎn)線實(shí)現(xiàn)規(guī)模化生產(chǎn),SiC 器件和模塊逐漸普及為電動(dòng)汽車主流配 置,規(guī)模效應(yīng)增大,成本可得到有效降低。

1.3、SiC價(jià)格呈下降趨勢(shì),滲透率有望隨之提升

目前,SiC 襯底成本高/制作難、長(zhǎng)晶速度慢、損失率高導(dǎo)致了器件的高成本,影響了 SiC 器件的 滲透率。根據(jù)我國(guó)第三代半導(dǎo)體產(chǎn)業(yè)技術(shù)創(chuàng)新戰(zhàn)略聯(lián)盟(CASA)數(shù)據(jù)顯示,SiC 功率器件最主要 的原材料成本——SiC 襯底、外延片的價(jià)格近年來持續(xù)下降,原因有:第一,伴隨大直徑襯底占比不斷提高,襯底單位面積生長(zhǎng)成本下降;第二,單晶的平均可用厚度仍會(huì)持續(xù)增加,這將不斷 降低單位面積襯底成本;第三,襯底質(zhì)量和晶片供貨量的提高,以及外延晶片成品率的提高,推 動(dòng) SiC 器件成本逐步降低。未來 SiC 各環(huán)節(jié)成本有望持續(xù)下降,并迎來對(duì)于下游產(chǎn)業(yè)的加速滲透。

2、歐美廠商高度壟斷,國(guó)內(nèi)廠商潛力巨大

Wolfspeed 壟斷 SiC 器件與外延片市場(chǎng),歐美企業(yè)主導(dǎo) SiC 器件市場(chǎng)。從襯底到器件環(huán)節(jié),目前 以 Wolfspeed、ST 及羅姆等海外頭部企業(yè)占據(jù)產(chǎn)業(yè)鏈主要份額。其中,因布局較早,良率與產(chǎn)能 規(guī)模全球領(lǐng)先,在 SiC 襯底及外延片市場(chǎng) Wolfspeed 一家獨(dú)大。下游器件領(lǐng)域,歐美日企業(yè)領(lǐng)先, 整體市占率達(dá)到 95%,意法半導(dǎo)體作為特斯拉 SiC 功率器件的第一梯隊(duì)供應(yīng)商,市場(chǎng)占有率排名 第一,達(dá)到 41%。

國(guó)際主流廠商大幅擴(kuò)產(chǎn),釋放搶占 SiC 市場(chǎng)信號(hào)。國(guó)際企業(yè)大力完善第三代半導(dǎo)體產(chǎn)業(yè)布局,計(jì) 劃大幅擴(kuò)產(chǎn)來強(qiáng)化競(jìng)爭(zhēng)優(yōu)勢(shì),以搶奪日漸增長(zhǎng)的市場(chǎng)份額。安森美表示 22 年要將 SiC 產(chǎn)能擴(kuò)充 4 倍;意法半導(dǎo)體計(jì)劃到 2024 年將 SiC 晶圓產(chǎn)能提高到 2017 年的 10 倍,SiC 營(yíng)收將達(dá)到 10 億美 元。在國(guó)際大廠加速擴(kuò)產(chǎn)的背景下,SiC 產(chǎn)業(yè)格局逐漸迎來空前重構(gòu)和變化。 國(guó)內(nèi)廠商加速布局,發(fā)展空間巨大。國(guó)內(nèi)企業(yè)也在積極研發(fā)和探索 SiC 器件的產(chǎn)業(yè)化,已經(jīng)形成 相對(duì)完整的 SiC 產(chǎn)業(yè)鏈體系,部分產(chǎn)業(yè)節(jié)點(diǎn)已有所突破。SiC 襯底方面,天岳先進(jìn)在半絕緣 SiC 襯底的市場(chǎng)占有率連續(xù)三年保持全球前三;

天科合達(dá)在國(guó)內(nèi)率先成功研制 6 英寸 SiC 襯底,并已 實(shí)現(xiàn) 2-6 英寸 SiC 晶片的規(guī)模化生產(chǎn)和器件銷售。SiC 外延片方面,廈門瀚天天成與東莞天域可 生產(chǎn) 2-6 英寸 SiC 外延片。SiC 器件方面,國(guó)內(nèi)廠商主要有泰科天潤(rùn)、瀚薪、揚(yáng)杰科技、中電 55 所、中電 13 所、科能芯、中車時(shí)代電氣等。模組領(lǐng)域,目前 SiC 市場(chǎng)斯達(dá)半導(dǎo)、河南森源、常州 武進(jìn)科華、中車時(shí)代電氣處于起步階段。中國(guó)廠商在圍繞 SiC 襯底生產(chǎn)上正在縮短與國(guó)外差距, 未來若能在 6 英寸和 8 英寸的 SiC 晶圓良率和成本上進(jìn)一步實(shí)現(xiàn)突破是競(jìng)爭(zhēng)的關(guān)鍵。

3、新能源革命來臨,SiC器件迎風(fēng)而起

全球 SiC 器件市場(chǎng)發(fā)展迅猛,2025 年有望增長(zhǎng)至 26 億美元。受益于 5G 通信、國(guó)防軍工、新能 源汽車和新能源光伏等領(lǐng)域的發(fā)展,SiC 器件市場(chǎng)規(guī)模增速可觀。Yole 數(shù)據(jù)顯示,2019 年全球 SiC 功率器件市場(chǎng)規(guī)模為 5.4 億美元,預(yù)計(jì) 2025 年將增長(zhǎng)至 25.6 億美元,CAGR 約 30%。整體 電動(dòng)車相關(guān)領(lǐng)域(主逆變器+OBC+DC/DC 轉(zhuǎn)換器)SiC 市場(chǎng)規(guī)模有望在 25 年達(dá)到 15.5 億美元, 19-25 年 CAGR 為 38%;而電動(dòng)車充電基礎(chǔ)設(shè)施領(lǐng)域 SiC 增長(zhǎng)最快,19-25 年 CAGR 為 90%。

3.1、新能源車是SiC器件的核心驅(qū)動(dòng)力

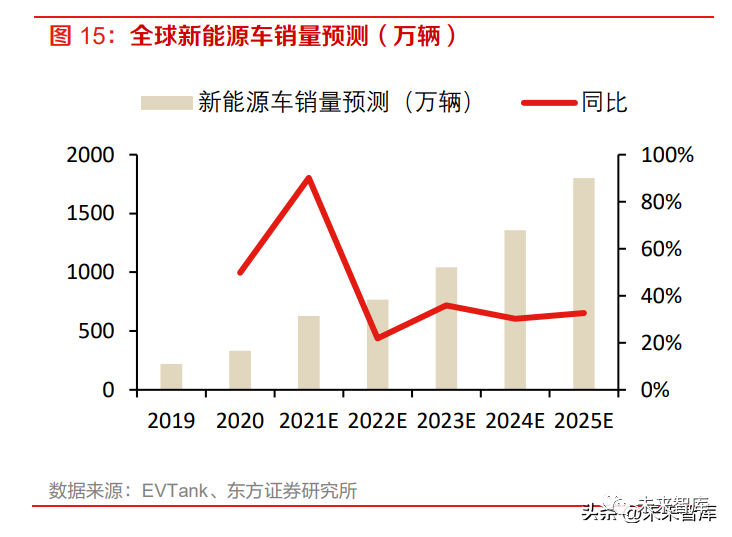

全球新能源汽車終端需求火熱,車用 SiC 晶圓需求攀升。根據(jù) EVTank 數(shù)據(jù)顯示,全球新能源汽 車 2025 年銷量將達(dá)到 1800 萬輛,19-25 年 CAGR 為 42%。隨著新能源車滲透率不斷升高,以及 整車架構(gòu)朝 800V 高壓方向邁進(jìn),SiC 器件在車載逆變器等領(lǐng)域有望迎來規(guī)模化發(fā)展。據(jù) TrendForce 數(shù)據(jù)顯示,預(yù)估 2025 年全球電動(dòng)車市場(chǎng)對(duì) 6 英寸 SiC 晶圓需求可達(dá) 169 萬片,21- 25 年 CAGR 為 94%。

國(guó)內(nèi)新能源車市場(chǎng)規(guī)模快速增長(zhǎng),SiC 功率器件有望進(jìn)一步突破。IDC 預(yù)計(jì),2022 年中國(guó)新能源車 市場(chǎng)規(guī)模將達(dá)到 523 萬輛,同比增長(zhǎng) 47.2%。2025 年新能源車市場(chǎng)規(guī)模有望達(dá)到約 1,299 萬輛, 2021-2025 年復(fù)合增長(zhǎng)率約為 38%。根據(jù) DIGITIMES Research 預(yù)測(cè),2025 年電動(dòng)汽車用 SiC 功率半導(dǎo)體將占整車用功率半導(dǎo)體的 37%以上,高于 2021 年的 25%。國(guó)內(nèi)新能源車市場(chǎng)具備領(lǐng)先優(yōu)勢(shì),隨著滲透率的進(jìn)一步提升以及汽車電子化程度的持續(xù)推進(jìn),國(guó)內(nèi)車用 SiC 器件規(guī)模有望 快速突破。 多維度優(yōu)勢(shì)賦能車用 SiC 器件。SiC 功率器件在新能源汽車中展現(xiàn)出獨(dú)特優(yōu)勢(shì),其應(yīng)用場(chǎng)景包括:電機(jī)驅(qū)動(dòng)系統(tǒng)逆變器、電源轉(zhuǎn)換系統(tǒng)(車載 DC/DC)、車載充電系統(tǒng)(OBC)及非車載充電樁 等。從材料來看,SiC 相對(duì)于硅材料擁有更高的擊穿場(chǎng)強(qiáng)、更高的熱導(dǎo)率以及更高的電子飽和漂 移速度;從電路損耗來看,在同等條件下,SiC 功率器件能大幅減小電路開關(guān)的能量損耗(下降 85%);從設(shè)備空間來看,采用 SiC 功率器件的 DC/DC 轉(zhuǎn)換器、車載充電機(jī)以及電機(jī)控制器分別 能加減小設(shè)備 20%、40%、64%的系統(tǒng)空間;從電池轉(zhuǎn)化效率來看,集成了 SiC 器件的模塊能幫 助系統(tǒng)提升 6%的電力轉(zhuǎn)換效率。 眾多新能源汽車廠商競(jìng)相布局 SiC 器件。2018 年,特斯拉的 Model 3 首次采用意法半導(dǎo)體和英飛 凌的 SiC 逆變器取代了 Si-IGBT,逆變器效率提升了 5-8%。2020 年,比亞迪將自主研發(fā)制造的 SiC MOSFET 功率器件搭載在漢 EV 四驅(qū)高性能版上,實(shí)現(xiàn)了 200KW 的輸出功率,功率密度提 升一倍。預(yù)計(jì)到 2023 年,比亞迪將實(shí)現(xiàn) SiC 基車用功率半導(dǎo)體對(duì)硅基 IGBT 的全面替代,將整車 性能在現(xiàn)有基礎(chǔ)上再提升 10%。目前,已有多家廠商推出了面向 HEV/EV 等電動(dòng)汽車充電器的SiC 功率器件。未來隨著 SiC 器件在車載充電器、DC/DC 轉(zhuǎn)換以及充電樁中滲透率提升,市場(chǎng)空 間有望快速擴(kuò)大。 新能源車高電壓平臺(tái)大勢(shì)所趨,SiC 器件彰顯優(yōu)勢(shì)。近年來各車企紛紛通過提升功率來緩解新能 源汽車的續(xù)駛焦慮和充電焦慮,而功率的增加一般有兩種路徑,即提高電流或電壓。然而,大電 流可能會(huì)導(dǎo)致較大的核心部件熱損耗,因此高電壓電氣平臺(tái)成為了首選。高電壓平臺(tái)要求電驅(qū)動(dòng) 系統(tǒng)的耐壓性也要隨之提升,而硅基器件無法承載電壓的大幅升高,故 SiC 應(yīng)用將逐步替代硅基 IGBT 成為關(guān)鍵。相比之 IGBT,SiC 體積小、功率密度高、耐高壓和高溫能力強(qiáng),可助力新能源 車實(shí)現(xiàn)更長(zhǎng)的續(xù)航里程、更短的充電時(shí)間和更強(qiáng)的動(dòng)力性能。

國(guó)內(nèi)外車企紛紛布局 800V 高壓平臺(tái),SiC 大規(guī)模車載應(yīng)用可期。在相同功率下,800V 電壓平臺(tái) 較 400V 電壓的電流減半,電池充電熱量降低,且低成本、輕量化、EMC 干擾的降低,以及效率 和續(xù)航的提升,讓充電補(bǔ)能體驗(yàn)大幅增強(qiáng)。2019 年保時(shí)捷 Taycan 推出全球首款 800V 高電壓電 氣架構(gòu),支持 350kw 大功率快充,15 分鐘內(nèi)電量可充到 80%。近年來比亞迪、奧迪、吉利、小 鵬等一眾車企也紛紛開始布局800V高電壓平臺(tái),預(yù)計(jì)各大車企基于800V高壓平臺(tái)方案將在2022 年之后陸續(xù)上市,SiC 作為 800V 平臺(tái)架構(gòu)的最佳拍檔有望大放異彩。 800V 高壓平臺(tái)需要電源產(chǎn)品配套升級(jí),充電樁等迎來發(fā)展良機(jī)。當(dāng)動(dòng)力電池電壓平臺(tái)升級(jí)到 800V,當(dāng)前的 OBC、DC/DC 及充電樁等電源產(chǎn)品都需要從 400V 等級(jí)提升至符合 800V 電壓平臺(tái) 的應(yīng)用,SiC 器件由于其優(yōu)異的特性也將開始大規(guī)模的應(yīng)用。以充電樁為例,800V 高壓充電樁在 設(shè)計(jì)架構(gòu)上區(qū)別于 400V 的重要特點(diǎn)是需要配置 SiC MOSFET,以達(dá)到更快的充電速度和更好的 器件耐壓性。22 年 Wolfspeed 宣布參與搭載 SiC 技術(shù)的直流快速充電樁項(xiàng)目,總功率可達(dá) 350 kW,成本可降低 20-30%。國(guó)內(nèi)車企也開始發(fā)力,廣汽埃安于 2021 年 8 月發(fā)布 480kW 超級(jí)充電 樁,小鵬也宣布 22Q4 起部署 480kW 高壓超充樁,實(shí)現(xiàn)充電 5 分鐘續(xù)航 200 公里。

3.2、光伏產(chǎn)業(yè)快速發(fā)展,SiC應(yīng)用未來可期

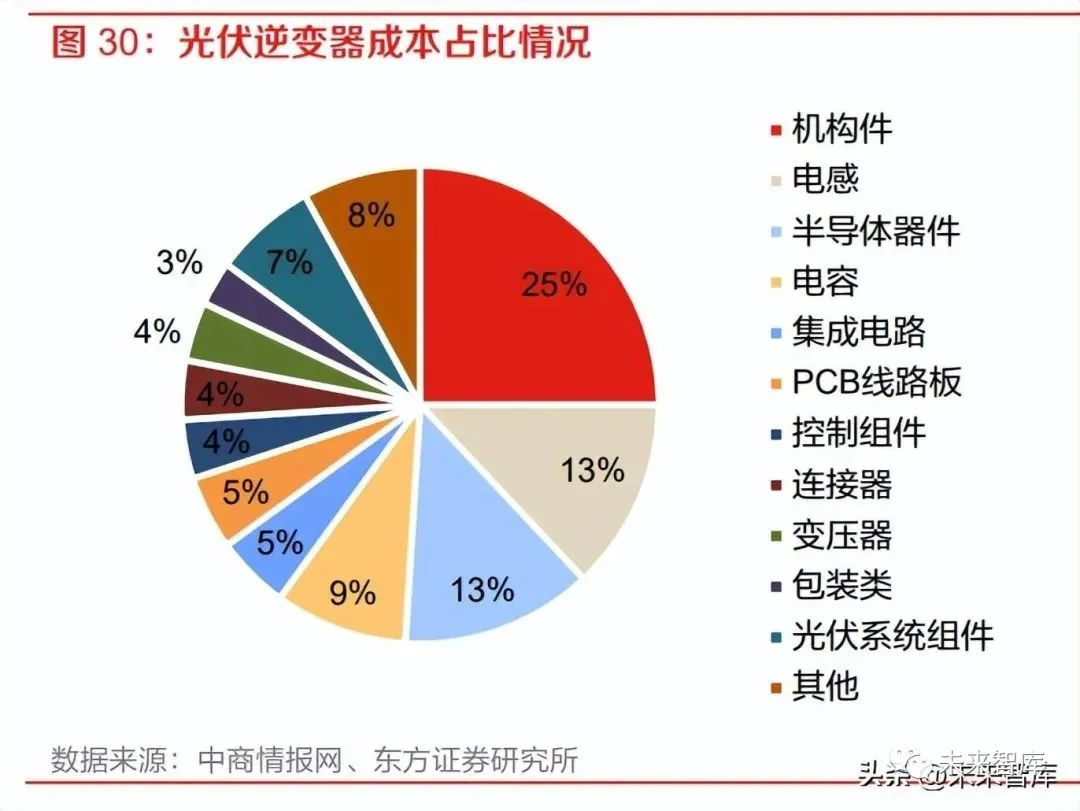

全球和國(guó)內(nèi)光伏新增裝機(jī)量快速增長(zhǎng),成長(zhǎng)天花板被打開。根據(jù) CPIA 預(yù)測(cè),樂觀情況下,全球 光伏年新增裝機(jī)在 2022 年將首次突破 200GW,達(dá)到 225GW 的水平,到 25 年全球年新增裝機(jī)將 達(dá)到 330GW,20-25 年光伏新增裝機(jī)的復(fù)合增長(zhǎng)率達(dá) 20%;2025 年我國(guó)新增裝機(jī)規(guī)模將達(dá)到 110GW,相當(dāng)于 2020 年底的 3.7 倍。 光伏逆變器出貨量高速增長(zhǎng),IGBT 作為逆變器“心臟”作用凸顯。光伏逆變器是光伏系統(tǒng)的核 心部件,可以將太陽(yáng)能板產(chǎn)生的可變直流電轉(zhuǎn)換為交流電,并反饋回輸電系統(tǒng)或供離網(wǎng)的電網(wǎng)使 用。根據(jù) IHS Markit,近年來光伏產(chǎn)業(yè)的快速發(fā)展帶動(dòng)光伏逆變器市場(chǎng)規(guī)模快速提升,2020 年全 球光伏逆變器的市場(chǎng)規(guī)模為 136GW,2025 年將有望達(dá)到 401GW,20-25 年 CAGR 為 24%。光 伏逆變器成本結(jié)構(gòu)方面,半導(dǎo)體器件和集成電路材料主要為 IGBT 元器件和 IC 半導(dǎo)體,其中以 IGBT 為主的半導(dǎo)體器件在驅(qū)動(dòng)保護(hù)、過電流/短路保護(hù)、過溫保護(hù)、機(jī)械故障保護(hù)等方面發(fā)揮巨 大作用,是逆變器的“心臟”,約占逆變器成本的 12%左右。

SiC 器件可有效提高光伏逆變器性能,有望逐步替代硅基 IGBT 成為逆變器核心。相比于硅基 IGBT,SiC MOS 具有更低的導(dǎo)通損耗、更低的開關(guān)損耗、無電流拖尾現(xiàn)象、高開關(guān)速度等優(yōu)點(diǎn), 并且可以在高溫等惡劣的環(huán)境中工作,有利于提高光伏逆變器使用壽命。根據(jù) SiC 芯觀察數(shù)據(jù), 采用 SiC 器件可有效提高光伏發(fā)電轉(zhuǎn)換效率,光伏逆變器的轉(zhuǎn)換效率可從硅基的 96%提升至 SiCMOSFET 的 99%以上,能量損耗降低 50%以上,設(shè)備循環(huán)壽命提升 50 倍。未來應(yīng)用于光伏領(lǐng)域 的SiC逐漸成熟,伴隨滲透率的進(jìn)一步提升,其有望逐漸替代硅基IGBT在光伏逆變器上的應(yīng)用。 國(guó)內(nèi)光伏逆變器廠商加快布局,為 SiC 國(guó)產(chǎn)化提供歷史性機(jī)遇。隨著中國(guó)光伏裝機(jī)量的增長(zhǎng),中 國(guó)本土廠商加快技術(shù)與產(chǎn)品升級(jí),在全球已占據(jù)重要位置。在出貨量排名前十的供應(yīng)商中有六家 是中國(guó)供應(yīng)商,其中華為以 23%的市占率位居榜首,國(guó)內(nèi)逆變器廠商在全球逆變器市場(chǎng)中占據(jù)超 六成市場(chǎng)份額。未來隨著新能源替代傳統(tǒng)燃料進(jìn)程加速,逆變器向高效率、高功率密度、高可靠 性等方向發(fā)展,SiC 器件有望受益于本土供應(yīng)鏈優(yōu)勢(shì),迎來發(fā)展良機(jī)。根據(jù) SiC 芯觀察數(shù)據(jù)顯示, 2020 年 SiC 光伏逆變器占比為 10%,預(yù)計(jì) 2035 年占比將達(dá)到 75%,未來空間十分廣闊。

3.3、SiC器件在軌道交通領(lǐng)域持續(xù)滲透

在大容量、輕量化和節(jié)能化要求下,軌道交通領(lǐng)域采用 SiC 大勢(shì)所趨。隨著軌道交通硅基功率器 件性能逐漸逼近理論極限,SiC 功率器件成為重點(diǎn)發(fā)展方向,以滿足軌道交通系統(tǒng)對(duì)高功率密度、 低損耗和高可靠性等要求。與傳統(tǒng)硅基 IGBT 牽引逆變器相比,全 SiC 牽引逆變器能耗能夠降低 10%以上。2014 年日本小田急電鐵新型通勤車輛配備了三菱電機(jī) 3300V/1500A 全 SiC 功率模塊逆變器,開關(guān)損耗降低 55%,體積和重量減少 65%,電能損耗降低 20%~36%。根據(jù) CASA 預(yù) 測(cè),未來 30 年內(nèi),軌道交通應(yīng)用中 90%的硅 IGBT 將被 SiC 器件或混合器件替代。Yole 數(shù)據(jù)顯 示,鐵路 SiC 市場(chǎng)將從 2019 年的 900 萬美元增長(zhǎng)到 2025 年的 1.18 億美元,CAGR 達(dá)到 55%。 國(guó)內(nèi)外廠商紛紛布局軌交系統(tǒng) SiC 器件。2015 年,日本三菱公司推出了高性能平面柵 3.3kV SiC MOSFET 器件及全 SiC 模塊產(chǎn)品,并在全世界首次將全 SiC 模塊應(yīng)用到軌道交通牽引變流系統(tǒng) 中。近年來隨著新能源產(chǎn)業(yè)的蓬勃發(fā)展,SiC 加快滲透進(jìn)入軌交領(lǐng)域。日本 N700S 新干線、西門 子 Velaro 列車等也大面積采用了 SiC 牽引系統(tǒng),截至 2021 年 6 月,國(guó)內(nèi)也已經(jīng)有蘇州三號(hào)線、 深圳地鐵1號(hào)線等6條地鐵線路采用了SiC技術(shù)。目前中國(guó)的時(shí)代電氣、天岳先進(jìn),日本的東芝、 三菱、日立,以及歐美的 Wolfspeed、英飛凌,都已在發(fā)力軌道交通 SiC 產(chǎn)業(yè)鏈。我國(guó)高鐵建設(shè) 目前已擁有世界領(lǐng)先水平,中國(guó)巨大的應(yīng)用需求是國(guó)產(chǎn) SiC 的“沃土”,國(guó)內(nèi)廠商有望借助龐大 市場(chǎng)確立先發(fā)優(yōu)勢(shì)。

審核編輯 :李倩

-

新能源

+關(guān)注

關(guān)注

26文章

6105瀏覽量

109292 -

碳化硅

+關(guān)注

關(guān)注

25文章

3043瀏覽量

50159

原文標(biāo)題:碳化硅行業(yè)分析報(bào)告:新能源東風(fēng)已至,碳化硅御風(fēng)而起

文章出處:【微信號(hào):中科聚智,微信公眾號(hào):中科聚智】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

SiC碳化硅MOSFET時(shí)代的驅(qū)動(dòng)供電解決方案:基本BTP1521P電源芯片

“設(shè)計(jì)+量產(chǎn)”雙突破:經(jīng)緯恒潤(rùn)與長(zhǎng)飛先進(jìn)達(dá)成戰(zhàn)略合作,共推碳化硅模塊新能源汽車應(yīng)用

國(guó)產(chǎn)SiC碳化硅MOSFET在有源濾波器(APF)中的革新應(yīng)用

基本半導(dǎo)體攜碳化硅功率器件亮相PCIM Europe 2025

碳化硅功率器件在能源轉(zhuǎn)換中的應(yīng)用

碳化硅功率器件有哪些特點(diǎn)

派恩杰推出最新研發(fā)的高壓碳化硅功率器件與車規(guī)級(jí)碳化硅模塊產(chǎn)品

碳化硅薄膜沉積技術(shù)介紹

碳化硅功率器件的散熱方法

什么是MOSFET柵極氧化層?如何測(cè)試SiC碳化硅MOSFET的柵氧可靠性?

碳化硅的未來發(fā)展趨勢(shì)

碳化硅在新能源領(lǐng)域的應(yīng)用 碳化硅在汽車工業(yè)中的應(yīng)用

碳化硅功率器件在能源轉(zhuǎn)換中的應(yīng)用

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論