車用芯片短缺原因 危機何時解決

車用芯片短缺原因 危機何時解決

進入2022年以來,全球芯片供需關系急轉直下,以手機和PC為代表的終端市場需求疲軟,使得大部分芯片和晶圓廠產能不再是香餑餑,近幾個月,各種削減訂單的消息紛至沓來,產業鏈標桿蘋果和臺積電也撐不住了,由于市場需求大幅減弱,iPhone 14砍單,臺積電產能利用率下滑。

在這一大波芯片需求退潮中,汽車用芯片供給不足的局面似乎得到了大幅緩解,但實際情況并不樂觀。有汽車業人士表示,雖然全球晶圓廠的訂單降溫,但車用芯片嚴重缺貨的情況尚未緩解,其它車用原材料也有類似問題,這些依然嚴重影響著交車數量,也就是說,缺車問題仍處于無解狀態。

因為芯片荒,車廠調整配備,減配生產已是今年的普遍趨勢。許多品牌,尤其是歐系品牌都因芯片問題,有些車少了電動座椅,有些甚至缺少ADAS系統,無線充電座或數字儀表盤都被減配過。

日系車也有類似情況,從11月起,包括LEXUS和TOYOTA(豐田)在內的部份車型只能先給客人一副芯片鑰匙,另一副鑰匙要等到有芯片的時候再補,這種情況史上從未有過。豐田幾天前還宣布,日本各地汽車工廠依然被芯片短缺所困擾,這在今年大部分時間里一直影響著該公司,導致5月和6月暫停了多條產線,豐田對其生產計劃的一再調整表示歉意。未來一年,豐田汽車大幅度減產難以避免。

01、車用芯片短缺原因

近兩年汽車芯片短缺,原因主要體現在以下幾方面:

1、汽車制造商在2020年初疫情爆發時大幅削減了芯片訂單,原因在于它們認為疫情會導致需求大幅下降,因此要減少汽車庫存,自然就削減了車用芯片訂單。然而,實際情況正相反,汽車需求沒有明顯減少,此時,當汽車制造商試圖增加芯片訂單時,已經拿不到晶圓廠產能了,因為當時PC和智能手機需求旺盛,相關芯片訂單已經將晶圓廠產能填滿。可見,汽車制造商對芯片供應鏈的運作方式了解程度不深,而且不愿意分擔成本和風險,這在很大程度上導致了車用芯片危機。

2、車用芯片大多由供應鏈系統廠商(發動機控制、儀表盤電子設備等)購買,而不是汽車制造商購買的,導致供應鏈更加復雜。

3、車用芯片設計周期較長,且要滿足多種嚴格的規范標準,因此,汽車制造商很難在短期內更換供應商。

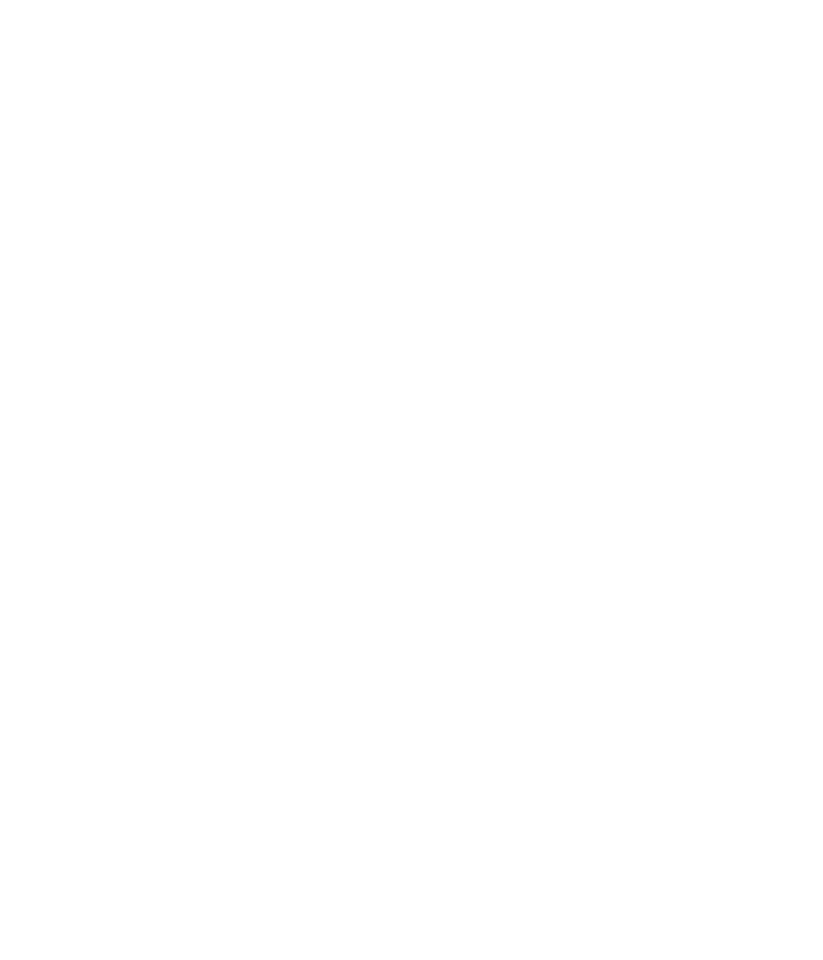

4、車用芯片大多采用成熟制程工藝。據麥肯錫(McKinsey)統計,2021年,72%的車用芯片采用的是90nm以上的傳統制程工藝,而采用14nm以下先進制程的車用芯片比例僅為6%。近些年,很多晶圓廠的資本支出集中在先進制程工藝上,而傳統的成熟制程產能增長有限,例如,臺積電先進制程營收比重達到65%,而90nm以上傳統工藝的銷售額僅占總銷售額的12%左右。

2021 年車用芯片制程工藝百分比

02、商機無限

全球車用芯片短缺,為相關企業帶來了巨大商機,此外,近兩年電動汽車和自動駕駛技術發展迅速,已經成為各大芯片廠商搶攻的焦點,特別是自動駕駛必需的處理器、整合車聯網和影音技術的娛樂系統芯片,以及車用網絡通信芯片,另外,還有強化車輛能源轉換效率的電源管理IC和功率器件,市場需求大增。車用芯片市場有望從2021年的410億美元,增長至2026年的850億美元,年復合成長率達16%,臺積電內部預估2030年將達到1350億美元,市場規模可能比手機還要大。

Semiconductor Intelligence(SI)給出了2021年全球營收排名前十的車用芯片廠商榜單,如下圖所示。排名第一的英飛凌銷售額約為57.25億美元,車用芯片占其總銷售額的44%,排名第二的恩智浦,營收為54.93億美元,車用芯片占該公司總銷售額的50%,排名第三的瑞薩電子,營收達到42.1億美元,車用芯片占總營收的46%。

2021年汽車芯片排名前十廠商銷售額,來源:Semiconductor Intelligence(SI)

前十名的總銷售額約為690億美元,約占整個車用芯片市場的46%。

另一大車用芯片廠商德州儀器(TI)在剛剛過去的2022年第三季度,營收52億美元,同比增長了13%,環比增長了1%。工業和汽車芯片占TI收入的62%,該公司表示,汽車市場仍然強勁,而工業市場的疲軟開始擴大。

近幾年,一直在智能手機基帶芯片市場呼風喚雨的高通,在車用芯片方面發展迅速,特別是在車用通信娛樂系統、自動駕駛芯片方面,從Mobileye和英偉達手中奪取了不少市場份額。 目前,高通已經打入BMW、奔馳、法拉利,以及旗下擁有克萊斯勒、雪鐵龍和瑪莎拉蒂等品牌的Stellantis集團供應鏈。不久前,高通宣布,公司汽車業務訂單總估值擴展至300億美元,預計汽車業務營收將從2021財年的9.75億美元增長至2022年度的13億美元,并看好2026財年車用營收超過40億美元,2031年將超過90億美元。

03、保供應舉措

為了提升車用芯片的供應能力,車廠、芯片設計廠商和晶圓廠各顯神通,爭取盡快改變供不應求的局面。

車企對芯片的需求是最急迫的,而車用芯片大多由供應鏈系統廠商購買,而不是汽車制造商,供應鏈較為復雜,這樣會放大芯片短缺效應。因此,越來越多的車企開始自建芯片設計團隊,芯片可以直接交由晶圓廠生產,省去了很多中間環節,這可以在很大程度上提升芯片供給把控能力和運營效率。例如,通用汽車、福特等車企正在成立芯片設計團隊,并與晶圓代工廠直接對接、協商。除了車企,汽車零部件供應商也在重建芯片隊伍,例如,博世和日本電裝正在投資生產芯片。

電裝正在考慮剝離其價值31億美元的芯片業務。該公司首席技術官Yoshifumi Kato表示,目前,電裝的芯片用于自家汽車零部件,然后出售給汽車制造商或其它供應商。電裝將考慮將芯片部門剝離出去,獨立運營。這是一項長期戰略,對于滿足不斷增長的芯片需求有幫助。不過,拆分計劃尚未定案,因為目前的重點是滿足內部芯片需求。

電裝還在尋求合作伙伴來加強其在半導體市場的影響力,例如,今年初,該公司購買了臺積電與索尼在日本建造的芯片工廠的10%股權,該工廠將從2024年起,每月加工55000個12英寸晶圓,這筆交易將有助于其采購微控制器芯片。電裝還將與聯電(UMC)合作,在日本生產功率和模擬芯片。

緩解車用芯片供不應求局面,晶圓代工廠所發揮的作用至關重要。福特已宣布將與格芯合作,以確保芯片供應。格芯負責汽車業務的主管Mike Hogan表示,與其它汽車制造商的更多類似合作正在進行中。

臺積電車用MCU業務開發處處長林振銘表示,由于汽車供應鏈相當復雜,至少比智能手機復雜10倍。2020年車廠停產,每層供應鏈都向供應商砍單,當PC與智能手機廠商接收空出的產能后,所有產能都已滿載,車用芯片廠回頭下單自然拿不到產能。車用芯片廠商應該做好規劃,并建立緩沖庫存,做好這些工作,相信就不會再發生芯片短缺問題。

林振銘指出,車用芯片生產周期至少要5個月,若要擴產或建新廠,則需要更長時間。臺積電2021年開始全力提高車用芯片產能,增加了50%產能給車用芯片客戶,如今已有完整技術和足夠產能支持汽車產業。

臺積電16nm及更先進制程車用存儲器預計明年就會有產品設計定案,車用傳感器方面,未來將推進到65nm和40nm制程工藝,臺積電還在擴大分立式功率器件和氮化鎵(GaN)技術開發及產能建設。

04、車用芯片短缺何時解決?

Semiconductor Intelligence認為,車用芯片短缺至少要到2023年底才能結束,2022和2023年將很難生產出足夠的汽車來滿足市場需求,預計大多數汽車價格將繼續上漲。

Gartner半導體和電子副總裁Richard Gordon表示,芯片供應情況繼續改善,但可能要到2023年才能完全解決。他認為,汽車領域特有的問題需要更長時間才能重新平衡,其中包括需求側向電動汽車的轉變,以及供給側對傳統產能的需求。他預計未來幾個月汽車行業的需求將減弱。

全球汽車研究機構S&P Global Mobility Autonomy和E/E & Semiconductor 總監 Jeremie Bouchaud 表示,芯片危機尚未結束,復蘇的路還很長。

Bouchaud認為,半導體行業面向未來的投資重點在先進制程上,這對于爭奪成熟制程芯片的汽車行業來說不是個好消息,雖說以MCU為代表的一部分車用芯片將升級到先進制程節點,汽車行業會因此受惠于大規模的先進制程投資,但這部分芯片在全部車用半導體當中的比例較小,總體來看,相關成熟制程芯片更具發展前景。預計從2023年開始,將掀起一波成熟制程產能擴張投資熱潮。但投資產出需要一定時間,2023年的投資增長,在之后18-32 個月內無法在產能上顯現出效果。

最重要的是,芯片公司還需要 6-9個月的時間來提高產量,這意味著在2024年底或2025 年初之前,全球性的車用芯片短缺問題不會得到解決。

審核編輯:郭婷

-

芯片

+關注

關注

460文章

52575瀏覽量

442142 -

汽車電子

+關注

關注

3037文章

8366瀏覽量

170308 -

晶圓

+關注

關注

53文章

5175瀏覽量

130031

原文標題:汽車芯片危機何時終結?

文章出處:【微信號:芯世相新能源,微信公眾號:芯世相新能源】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

車用IC壽命如何精準計算

日立公司開發的車用基型驅動電機

慧榮科技車用級SSD主控芯片獲得ASPICE CL3國際認證

N9305音樂芯片:兒童搖擺車開發方案

車用多芯片組件AEC-Q104規范

工商網監

工商網監

評論