") 2022年H1新型儲能新增裝機量達(dá)到12.7GW

2022年H1新型儲能新增裝機量達(dá)到12.7GW

摘要

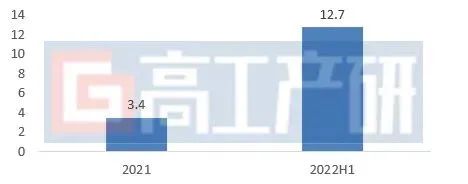

GGII儲能項目庫數(shù)據(jù)顯示,2022年H1新型儲能新增裝機量達(dá)到12.7GW,是2021年全年3.4GW的3.7倍。

儲能作為支撐新型電力系統(tǒng)的“新基建”,2022年H1延續(xù)了2021年的迅猛增長勢頭。東歐地區(qū)地緣沖突導(dǎo)致海外能源通脹,疊加國內(nèi)風(fēng)光儲與獨立儲能投資需求持續(xù)落地,助推國內(nèi)儲能系統(tǒng)與電池實現(xiàn)翻倍增長。

據(jù)GGII半年度調(diào)研統(tǒng)計,2022年H1不少企業(yè)產(chǎn)品出貨量已超2021全年水平,部分企業(yè)甚至完成去年2倍以上的出貨量。與此同時,電池材料緊缺、電池成本高企、國內(nèi)儲能項目營收難以形成穩(wěn)定預(yù)期等問題也日益凸顯。

裝機規(guī)模及技術(shù)路線

GGII儲能項目庫數(shù)據(jù)顯示,2022年H1新型儲能新增裝機量達(dá)到12.7GW,是2021年全年3.4GW的3.7倍。

裝機高速增長的主要原因:

1)2022年H1國內(nèi)風(fēng)電裝機規(guī)模符合預(yù)期,光伏繼續(xù)超預(yù)期增長,國家能源局披露2022年1-5月,全國光伏發(fā)電新增裝機2371萬千瓦,同比增幅為139%。風(fēng)光裝機持續(xù)增長帶動發(fā)電側(cè)可再生能源配儲需求爆發(fā);

2)2021年國內(nèi)部分獨立儲能電站項目從施工調(diào)試到正式裝機運行集中在2022年上半年釋放;

3)整縣推進(jìn)、分布式光伏爆發(fā)疊加華東、華南地區(qū)部分省市對儲能項目的補貼政策刺激,工商業(yè)儲能項目投資在H1迎來一波高潮期。

2021-2022H1國內(nèi)新型儲能新增裝機量(GW)

注:新型儲能是除抽水蓄能外的儲能技術(shù),目前常見的為鋰電池儲能、壓縮空氣、液流和鉛蓄電池儲能等路線。

數(shù)據(jù)來源:高工產(chǎn)研新能源研究所(GGII),2022年7月

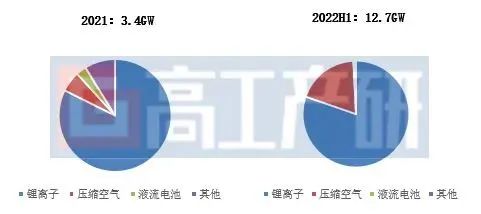

從具體技術(shù)路線看,鋰離子電池憑借完善的產(chǎn)業(yè)配套、循環(huán)壽命長、建設(shè)工期短、轉(zhuǎn)化效率高等優(yōu)勢,成為2022年H1新型儲能的主流技術(shù)路線,新增裝機10.2GW。

與此同時,壓縮空氣、液流電池等非鋰離子技術(shù)路線在碳酸鋰等上游原材料暴漲,儲能鋰電池產(chǎn)能緊缺的背景下也迎來發(fā)展新機遇,2022年H1非鋰離子電池技術(shù)裝機接近2.5GW。

2021與2022年H1新增裝機技術(shù)路線占比

數(shù)據(jù)來源:高工產(chǎn)研新能源研究所(GGII),2022年7月

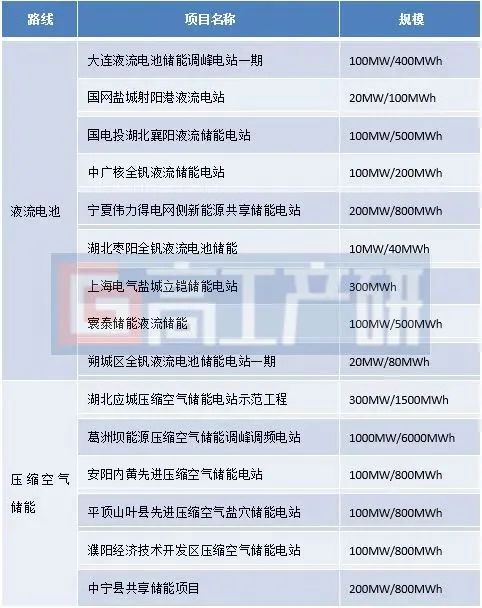

2021-2022年國內(nèi)壓縮空氣和液流電池投資項目(部分)

數(shù)據(jù)來源:高工產(chǎn)研新能源研究所(GGII),2022年7月

鋰電池出貨量及各應(yīng)用領(lǐng)域表現(xiàn)

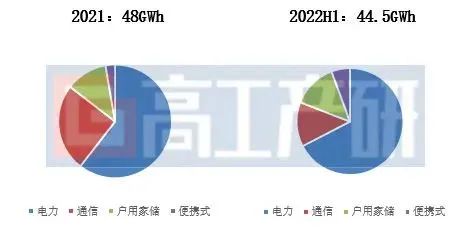

根據(jù)GGII半年度調(diào)研統(tǒng)計,2022年H1儲能鋰電池出貨量達(dá)到44.5GWh,整體規(guī)模已接近2021年全年水平。其中電力儲能占比超60%,戶用家儲和便攜式儲能表現(xiàn)超乎預(yù)期,通信儲能出貨節(jié)奏相對平緩。

電力儲能方面,2022年H1電芯出貨達(dá)到30GWh。市場主要集中在兩大塊,一個是國內(nèi)共享儲能建設(shè)+風(fēng)光配儲需求持續(xù)爆發(fā)下,中廣核、華能集團等國內(nèi)頭部投資業(yè)持續(xù)加大對儲能電芯及系統(tǒng)的采購規(guī)模,GWh的儲能采購訂單層出不窮;另一個是美國ITC退稅補貼、日本光伏FIT轉(zhuǎn)變?yōu)镕IP政策鼓勵、能源危機下儲能項目經(jīng)濟性進(jìn)一步提升。寧德時代、比亞迪和億緯鋰能等第一梯隊電芯廠經(jīng)過2021年的渠道建設(shè)和客戶認(rèn)證,其電芯出貨正加速釋放釋放。

戶用家儲方面,國內(nèi)戶用家儲出貨達(dá)到6GWh,基本出口海外市場。俄烏危機刺激歐洲光伏+家儲裝機大爆發(fā):2022年1-5月僅德國就有超10萬臺裝機,意大利、西班牙和東歐戶用家儲裝機H1基本處于供不應(yīng)求狀態(tài)。再加上全球能源危機使得戶用家儲項目經(jīng)濟性進(jìn)一步凸顯,帶動戶用家儲成為上半年儲能最火熱的賽道之一。

便攜式儲能方面,產(chǎn)業(yè)基數(shù)小,華為、小米、傳音等巨頭陸續(xù)布局,刺激資本大幅注入產(chǎn)業(yè)。此外,發(fā)達(dá)市場戶外運動+欠發(fā)達(dá)地區(qū)柴油機替代需求,無論是歐美等傳統(tǒng)發(fā)達(dá)國家還是廣大亞非拉國家對便攜式儲能都存在大量的需求。

全年看,GGII預(yù)計便攜式、戶用家儲和電力儲能鋰電池出貨規(guī)模均有望實現(xiàn)1~3倍增長。

值得注意的是,儲能市場的火熱發(fā)展也吸引了更多新進(jìn)入者加入,尤其是戶用家儲和便攜式賽道,成為新進(jìn)入者布局的重點,2022年H2儲能賽道預(yù)計會更加擁擠。

2021年和2022年H1各領(lǐng)域儲能電池出貨結(jié)構(gòu)(含出口)

注:電力儲能包括發(fā)電側(cè)、電網(wǎng)側(cè)和工商業(yè)側(cè)儲能項目。

數(shù)據(jù)來源:高工產(chǎn)研新能源研究所(GGII),2022年7月

產(chǎn)業(yè)鏈成本價格

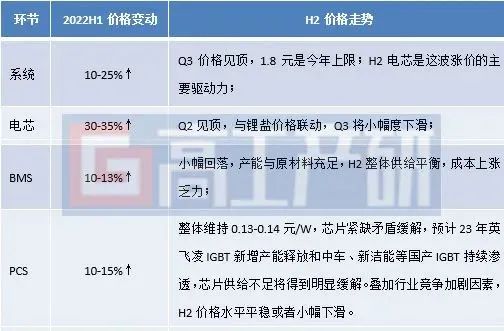

2022年H1儲能產(chǎn)業(yè)鏈各環(huán)節(jié)價格均處于上升狀態(tài),目前系統(tǒng)端(電池系統(tǒng)+PCS,0.5C充放規(guī)格)的中標(biāo)均價已達(dá)到1.6-1.8元/Wh,其中價格上漲最大的驅(qū)動力來自儲能鋰電芯。2022年H1儲能電芯采購價格已經(jīng)從去年年底的0.8-0.9元/Wh,攀升至今年H1的0.9-1.1元/Wh。

由于電芯價格與上游碳酸鋰價格聯(lián)動,而下半年全球碳酸鋰供需關(guān)系難以出現(xiàn)大的逆轉(zhuǎn),GGII預(yù)計下半年儲能電芯和系統(tǒng)價格出現(xiàn)大幅下降概率較小,但隨著其他材料開始逐步下降,預(yù)計Q3開始電芯價格有望小幅下降。儲能電芯和儲能系統(tǒng)價格H2整體將處于0.8-1元/Wh和1.6-1.7元/Wh的區(qū)間。

2022年H1國內(nèi)儲能產(chǎn)業(yè)鏈價格變動及H2走勢預(yù)測

數(shù)據(jù)來源:高工產(chǎn)研新能源研究所(GGII)

2022年7月2022年儲能電芯及系統(tǒng)環(huán)節(jié)價格走勢

數(shù)據(jù)來源:高工產(chǎn)研新能源研究所(GGII),2022年7月

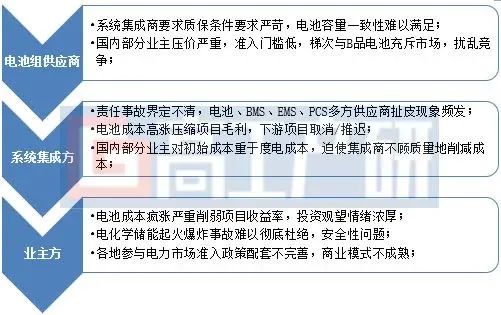

商業(yè)模式痛點

2022年H1,國內(nèi)儲能市場仍存在劣幣驅(qū)逐良幣的現(xiàn)象:相當(dāng)部分業(yè)主基于成本考慮一味選擇成本更低的系統(tǒng),重視初始投資成本而非度電成本。背后的根源還是在于項目實際落地的商業(yè)模式尚不成熟,具體表現(xiàn)在:

1)各地示范項目收益方式與標(biāo)準(zhǔn)無法明確,如電站參與容量補償收費標(biāo)準(zhǔn)多變,導(dǎo)致投資者無法形成穩(wěn)定預(yù)期;

2)儲能設(shè)施征用時間數(shù)過少,相當(dāng)部分獨立儲能電站無法保證每天一充一放的水平,導(dǎo)致參與電力市場交易的收益不如預(yù)期;

3)新能源容量租賃、銷售電力現(xiàn)貨收入水平有限,國內(nèi)項目經(jīng)濟性難以與北美、歐洲等成熟市場媲美。

盡管如此,2022年上半年國內(nèi)儲能商業(yè)模式相比以往仍向前邁進(jìn)一大步。主要體現(xiàn)在兩個方面:

一是山東、山西等省份電力現(xiàn)貨市場試點在穩(wěn)步推進(jìn),青海共享儲能等具備中國特色的儲能商業(yè)模式正不斷涌現(xiàn);

二是H1國家陸續(xù)出臺相關(guān)頂層設(shè)計,鼓勵以配建形式存在的新型儲能,通過技術(shù)改造轉(zhuǎn)為獨立儲能項目,同時鼓勵探索統(tǒng)一儲能主體按照部分容量獨立、聯(lián)合兩種方式同時參與的市場模式,為下半年儲能項目收益的提升提供更多的探索思路。

儲能產(chǎn)業(yè)鏈各環(huán)節(jié)核心痛點及矛盾

數(shù)據(jù)來源:高工產(chǎn)研新能源研究所(GGII),2022年7月

審核編輯 :李倩

-

電池材料

+關(guān)注

關(guān)注

0文章

107瀏覽量

14926 -

電力系統(tǒng)

+關(guān)注

關(guān)注

18文章

3780瀏覽量

56153 -

儲能

+關(guān)注

關(guān)注

11文章

2105瀏覽量

34079

原文標(biāo)題:GGII:2022H1新型儲能新增裝機量12.7GW

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

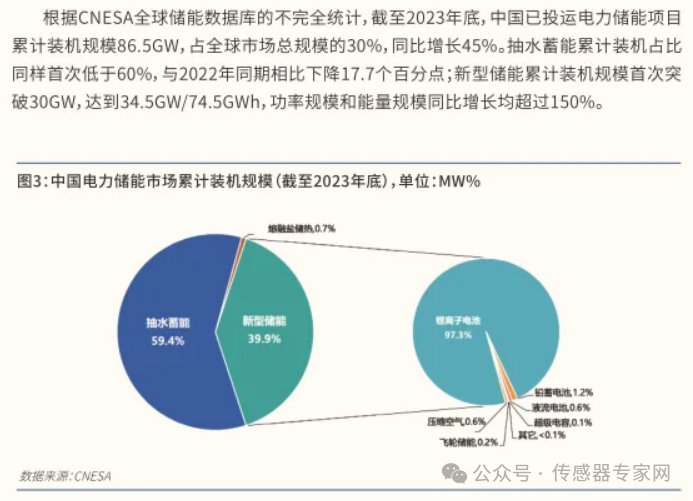

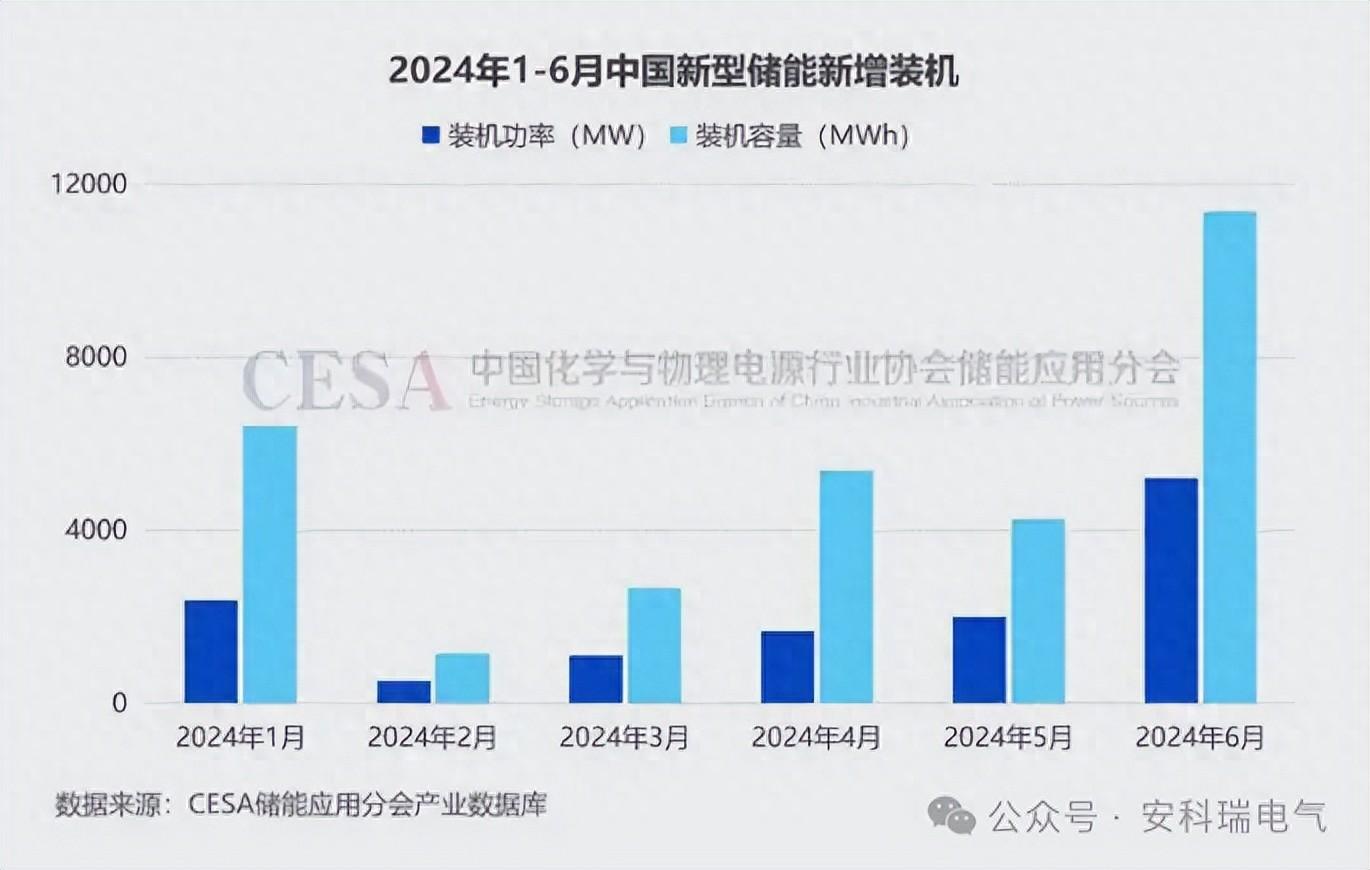

全球儲能需求持續(xù)增長,從創(chuàng)紀(jì)錄的2024邁向更輝煌的2025

2024年上半年儲能市場爆發(fā)式增長,毛利驚人,國內(nèi)企業(yè)競爭激烈

增長與挑戰(zhàn)并存:透視2025年一季度中國電化學(xué)儲能電站行業(yè)數(shù)據(jù)

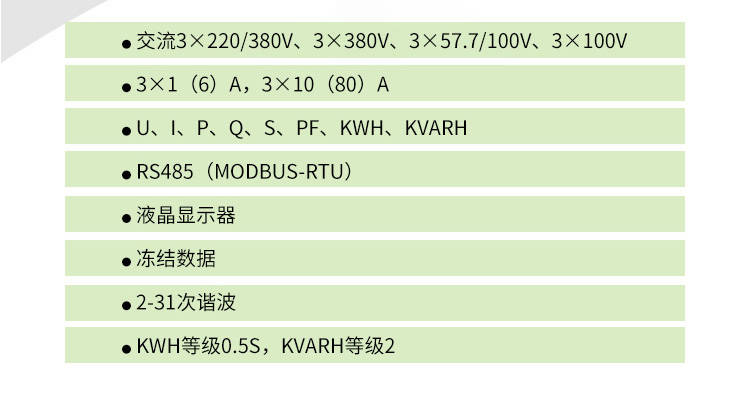

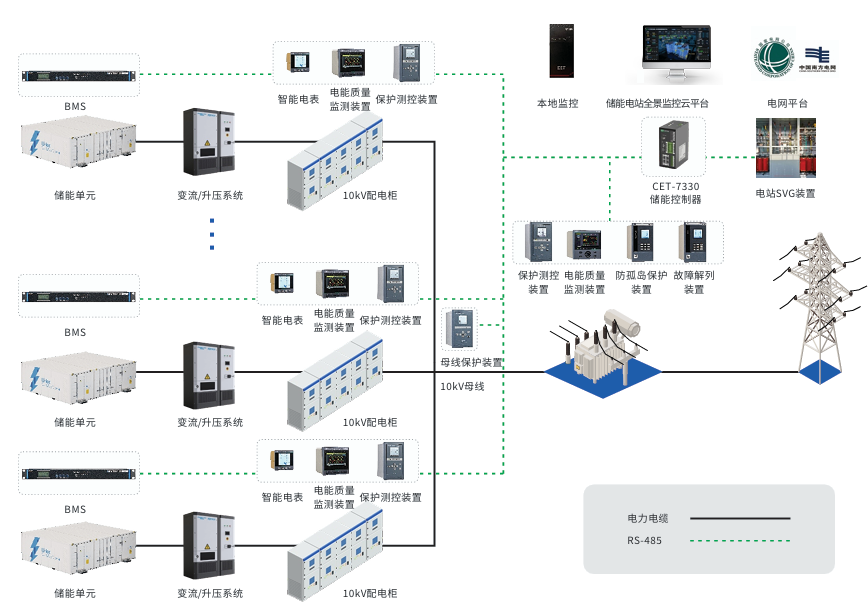

儲能市場不斷擴大,為了戶儲發(fā)展,配套智能電表是必要的

奔赴萬億儲能市場藍(lán)海,BESS高效、穩(wěn)定運轉(zhuǎn)的秘訣是什么?

重磅推出“合作共建”,攜手拓邦數(shù)能,AI引領(lǐng)智慧能源新范式,助力綠色收益升級

儲能經(jīng)濟性提升秘籍:CET儲能EMS智能監(jiān)控系統(tǒng)的“三效合一”技術(shù)

上能電氣助力“光儲聯(lián)動”電網(wǎng)側(cè)儲能電站穩(wěn)定運行

特斯拉上海儲能超級工廠正式投產(chǎn),全球傳感器巨頭又如何布局儲能領(lǐng)域傳感器賽道?

下一代儲能爭奪戰(zhàn): 誰將奪得電網(wǎng)交互“第一桶金”?

工商業(yè)戶外儲能柜系統(tǒng)如何與安科瑞儲能配套產(chǎn)品相輔相成?

海辰儲能推動新型儲能產(chǎn)業(yè)發(fā)展

全球儲能新增規(guī)模持高速增長

新型儲能或是企業(yè)降本增益的一大關(guān)鍵!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論