") 吉萊微創(chuàng)業(yè)板IPO獲受理!研發(fā)投入不足,募資8億擴增高端IGBT模塊產(chǎn)能

吉萊微創(chuàng)業(yè)板IPO獲受理!研發(fā)投入不足,募資8億擴增高端IGBT模塊產(chǎn)能

電子發(fā)燒友網(wǎng)報道(文/劉靜)6月30日,江蘇吉萊微電子股份有限公司(以下簡稱:吉萊微)創(chuàng)業(yè)板IPO獲受理!

招股書顯示,本次IPO保薦機構為長江證券,擬公開發(fā)行不超過1741萬股,募集8億資金,重點投向功率半導體器件產(chǎn)業(yè)化建設項目、生產(chǎn)線技改升級項目和研發(fā)中心建設項目等。

成立于2001年的吉萊微,是一家功率半導體芯片及器件制造的IDM企業(yè),擁有2條4英寸的芯片生產(chǎn)線,以及4條兼容4英寸、5英寸、6英寸和8英寸芯片封裝測試的生產(chǎn)線,主要產(chǎn)品是晶閘管器件、ESD器件、MOSFET器件、晶閘管芯片、保護器件芯片,應用于家電、工業(yè)、網(wǎng)絡通訊、安防、汽車電子等領域。

在晶閘管領域,根據(jù)Markets and Markets Research統(tǒng)計,2019年全球晶閘管市場規(guī)模為7.78億美元,亞太市場晶閘管市場規(guī)模為2.81億美元,吉萊微憑借1.07億元的晶閘管收入,占據(jù)亞太市場5.45%的市場份額,全球市占率約為1.99%。總體市場占有率較低,營業(yè)規(guī)模較小,功率半導體芯片盈利能力較強,研發(fā)投入較低。

凈利年復合增長率高達641.87%,近6成營收來自晶閘管器件

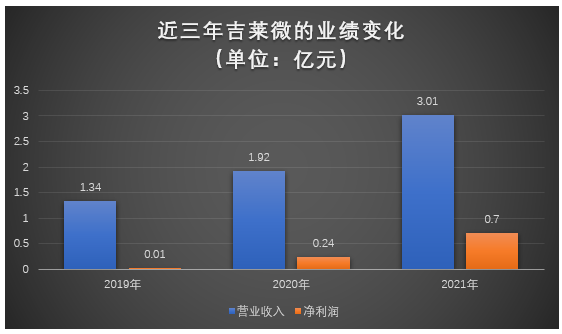

招股書顯示,2019年-2021年吉萊微分別實現(xiàn)營業(yè)收入1.34億元、1.92億元、3.01億元,年均復合增長率為50.08%。

凈利潤以641.87%的年復合增長率增長,分別為0.01億元、0.24億元、0.70億元。2020年、2021年凈利均出現(xiàn)翻倍漲,分別同比增長1812.26%、187.82%。總體,營收穩(wěn)步增長,凈利快速增長。

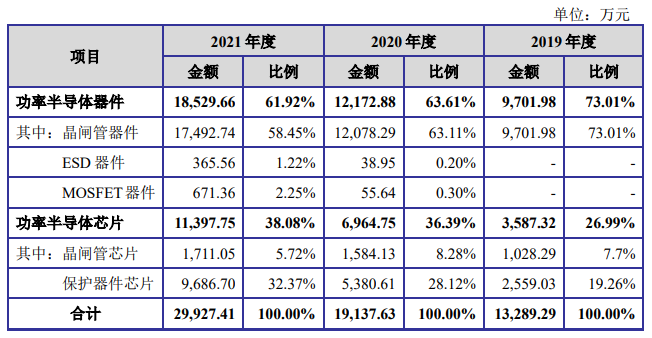

吉萊微的營收主要來源應用于消費電子、工業(yè)、通訊安防、汽車電子等領域的功率半導體芯片和功率半導體器件。其中功率半導體芯片包括晶閘管芯片、ESD芯片、TSS芯片、TVS芯片;而功率半導體器件主要是晶閘管器件、ESD器件、MOSFET器件三大產(chǎn)品。

晶閘管器件是吉萊微的第一大產(chǎn)品,是企業(yè)營收的最主要來源,2019年-2021年分別實現(xiàn)的銷售收入為0.97億元、1.22億元、1.85億元,分別占當期總營收的比例為73.01%、63.11%、58.45%。晶閘管器件收入占比逐年減少是因為ESD器件、MOSFET器件新產(chǎn)品2020年創(chuàng)造營收后,銷售收入逐年增加。

還有近年保護器件芯片的收入增長強勁,收入占總營收的比例逐年提高,削弱了晶閘管器件業(yè)務的收入占比。作為吉萊微的第二大業(yè)務,保護器件芯片2021年實現(xiàn)了0.97億元的營收,占總營收的32.37%。2021年保護器件芯片銷量突破87萬片,銷售單價上漲12.15% 至110.75元/片。

晶閘管器件、ESD器件、MOSFET器件、晶閘管芯片、保護器件芯片這五大主營產(chǎn)品,2021年收入分別同比增長44.83%、838.54%、1106.61%、8.01%、80.00%。ESD器件和MOSFET器件是2021年收入增速最高的產(chǎn)品,這兩大產(chǎn)品2020年才開始創(chuàng)造營收,是吉萊微新的產(chǎn)品線。

客戶方面,吉萊微已經(jīng)與美的、萊克、vivo、OPPO、天銀機電、雅馬哈、華為、小米、正泰電器、中興通訊、海康威視,比亞迪、聯(lián)合汽車等國內外知名企業(yè)建立長期穩(wěn)定的合作。

市占率較低,研發(fā)投入不足,功率半導體芯片盈利能力較強

吉萊微深耕功率半導體芯片及器件領域,近年汽車電子、工業(yè)電子、5G通訊行業(yè)爆發(fā)式增長,拉動功率半導體產(chǎn)品的產(chǎn)銷規(guī)模持續(xù)快速增長。公開數(shù)據(jù)顯示,2019年-2020年我國半導體分立器件產(chǎn)品產(chǎn)量從10700億只快速上漲至16644.80億只,同比增長高達55.60%。同期銷售額從2772.30億元提升至2966.30億元,預計2023年我國半導體分立器件產(chǎn)業(yè)銷售額將突破4427億元。

市場需求方面,2019年我國半導體分立器件市場需求2784.20億元,據(jù)中國半導體協(xié)會預測,2023年我國半導體分立器件市場需求有望達到4393.20億元,市場需求進入較快的增長階段。

在晶閘管領域,根據(jù)Markets and Markets Research統(tǒng)計,2019年全球晶閘管市場規(guī)模為7.78億美元,亞太市場晶閘管市場規(guī)模為2.81億美元,吉萊微憑借1.07億元的晶閘管收入,占據(jù)亞太市場5.45%的市場份額,全球市占率約為1.99%。

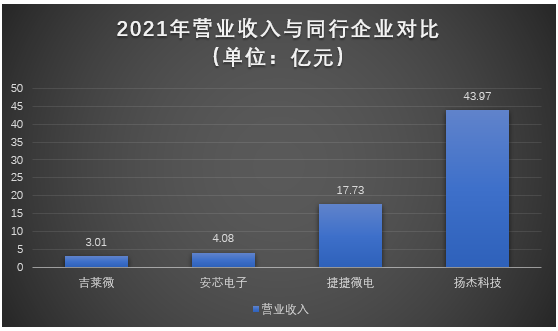

在功率半導體市場,吉萊微的主要競爭對手是安森美、意法半導體、捷捷微電、揚杰科技、芯微電子、安芯電子。

在營業(yè)收入方面,吉萊微與同行企業(yè)對比情況如下:

與國內頭部的功率半導體企業(yè)相比,吉萊微的營收規(guī)模還比較小,不過營收規(guī)模的增長速度已經(jīng)從2020年的43.28%提升至2021年的56.77%。未來若能繼續(xù)保持提速增長的話,勢必與頭部企業(yè)的差距越來越小。

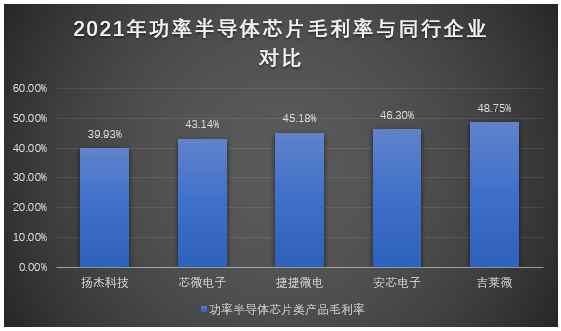

在盈利能力方面,吉萊微的主營產(chǎn)品就屬晶閘管芯片和保護器件芯片的毛利率相對較高,2021年這兩大產(chǎn)品毛利率分別為55.63%、47.54%,平均單價分別上漲9.83%、12.15%。2019年-2021年吉萊微功率半導體芯片業(yè)務毛利率分別為18.99%、35.37%、48.75%。

吉萊微功率半導體芯片類產(chǎn)品與同行企業(yè)的對比情況如下:

在功率半導體芯片這一細分領域,吉萊微表現(xiàn)較強的產(chǎn)品盈利能力,2021年以48.75%的高毛利率超過揚杰科技、芯微電子、捷捷微電、安芯電子,位列同行可比企業(yè)中的第一名。

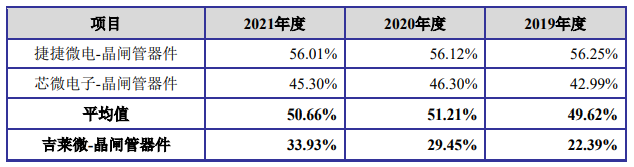

不過吉萊微的第一大業(yè)務,晶閘管器件的盈利能力較弱,2021年毛利率僅達33.93%,而其同行捷捷微電高達56.01%,芯微電子為45.30%,遠遠低于同行企業(yè)的晶閘管器件毛利率水平。

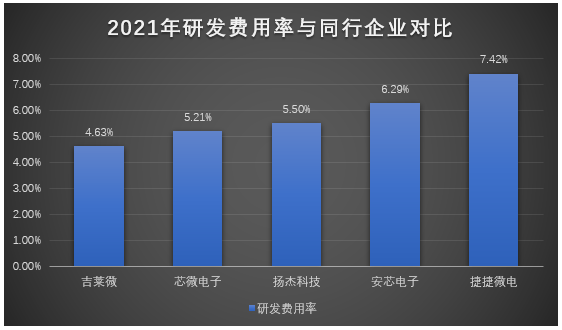

在研發(fā)方面,2019年-2021年吉萊微分別投入0.06億元、0.08億元、0.14億元,分別占總營收的比例為4.77%、4.26%、4.63%。雖然2021年研發(fā)投入同比增長70.62%,但是研發(fā)費用率仍未超過5%的水平。進一步了解發(fā)現(xiàn)近三年吉萊微的管理費用始終高于研發(fā)費用,管理人員在快速擴充,人均薪酬在快速增加。而吉萊微2021年研發(fā)人員僅增加了7人,達53人,研發(fā)團隊規(guī)模較小。

吉萊微的研發(fā)費用率與同行企業(yè)對比情況如下:

2021年功率半導體行業(yè)研發(fā)費用率的平均水平是6%,而近三年吉萊微的研發(fā)費用率均沒有超過5%,低于捷捷微電、安芯電子、揚杰科技、芯微電子等同行大部分企業(yè)。

據(jù)悉,目前吉萊微共擁有8大在研項目,其中“應用于5G基站防護的浪涌抑制器件研發(fā)”、“低電容、超低殘壓ESD產(chǎn)品研發(fā)”、“多通道、低電容、DFN封裝、ESD器件研發(fā)”、“低電容、低殘壓雙向ESD產(chǎn)品研發(fā)”、“用于固態(tài)繼電器、充電樁控制電路的高壓晶閘管器件研制及產(chǎn)業(yè)化”項目已經(jīng)進入小批量產(chǎn)階段。

在技術實力上,吉萊微晶體管的通態(tài)重復峰值電壓 、通態(tài)平均電流、結耐受最高溫等主要性能指標與意法半導體、芯微電子、捷捷微電主流國際大廠基本在同一水平線。

募資8億,開展功率半導體器件產(chǎn)業(yè)化建設項目

現(xiàn)在吉萊微的產(chǎn)品主要應用于消費電子、工業(yè)制造、安防、通訊、汽車電子領域,隨著新能源汽車、5G技術新應用領域爆發(fā)式增長,功率半導體向高端方向發(fā)展,吉萊微迫切需要新舊領域融合,加大研發(fā)進行技術升級。

據(jù)悉,吉萊微已掌握了晶閘管開關速度提升技術、提高電流上升率的晶閘管芯片設計制造技術、多膜層復合鈍化結構與制造技術、高壓低損耗雙向觸發(fā)器件及其制作關鍵技術、多重泄放通路集成新結構技術等多項核心技術。

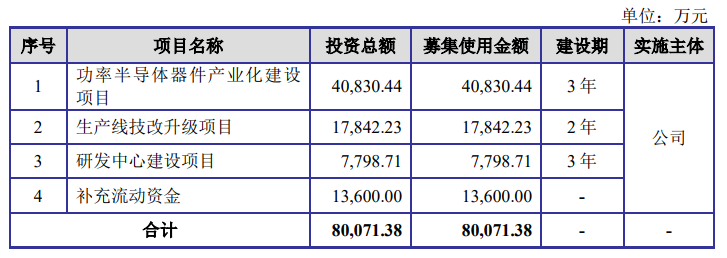

此次IPO吉萊微募集8億資金加大研發(fā)投入,啟動“功率半導體器件產(chǎn)業(yè)化建設項目”、“生產(chǎn)線技改升級項目”、“研發(fā)中心建設項目”。強化現(xiàn)有功率半導體核心技術,進一步對主營產(chǎn)品功率半導體器件擴增產(chǎn)能。

投資4.08億元的功率半導體器件產(chǎn)業(yè)化建設項目,將新建6英寸晶圓芯片生產(chǎn)線與封裝線,擴充ESD保護器件、MOSFET器件、肖特基、IGBT模塊的產(chǎn)能。募投項目建設完成后,預計增加高端ESD保護器件產(chǎn)量300000萬只/年、中高壓MOSFET器件24000萬只/年、肖特基器件4000萬只/年,IGBT模塊15萬只/年和快恢復模塊20萬只/年。

今年功率半導體需求與去年一樣旺盛,Q1和Q2季度持續(xù)走強。近期盡管消費類芯片進入去庫存周期,但是多種車用功率芯片需求仍然旺盛。吉萊微的功率半導體已經(jīng)打入比亞迪、聯(lián)合汽車供應體系,未來募投項目進一步擴大產(chǎn)能規(guī)模后,吉萊微在汽車電子領域的交付能力將進一步增強,企業(yè)功率半導體業(yè)務收入有望提速增長。

投資1.78億元的生產(chǎn)線技改升級項目,主要是通過購置先進生產(chǎn)設備、輔助設備及軟件系統(tǒng)完成現(xiàn)有生產(chǎn)線智能化升級,提高生產(chǎn)效率,降低生產(chǎn)成本,此舉有望進一步提高吉萊微功率半導體產(chǎn)品的毛利率。項目建成后功率半導體器件和功率半導體芯片產(chǎn)品產(chǎn)能預計將分別增加4.5億只/年、64萬片/年。

通過上述募投項目,進行現(xiàn)有產(chǎn)品優(yōu)化升級,擴增產(chǎn)能外,未來吉萊微還將江蘇啟東市經(jīng)濟技術開發(fā)區(qū)新建研發(fā)大樓,引進及培養(yǎng)專業(yè)技術人才,研發(fā)創(chuàng)新功率半導體核心技術。同時在覆蓋華東、華南、西南市場的基礎上,將來進一步開發(fā)及拓展長三角和珠三角市場,擴大功率半導體的市場占有率。

招股書顯示,本次IPO保薦機構為長江證券,擬公開發(fā)行不超過1741萬股,募集8億資金,重點投向功率半導體器件產(chǎn)業(yè)化建設項目、生產(chǎn)線技改升級項目和研發(fā)中心建設項目等。

成立于2001年的吉萊微,是一家功率半導體芯片及器件制造的IDM企業(yè),擁有2條4英寸的芯片生產(chǎn)線,以及4條兼容4英寸、5英寸、6英寸和8英寸芯片封裝測試的生產(chǎn)線,主要產(chǎn)品是晶閘管器件、ESD器件、MOSFET器件、晶閘管芯片、保護器件芯片,應用于家電、工業(yè)、網(wǎng)絡通訊、安防、汽車電子等領域。

在晶閘管領域,根據(jù)Markets and Markets Research統(tǒng)計,2019年全球晶閘管市場規(guī)模為7.78億美元,亞太市場晶閘管市場規(guī)模為2.81億美元,吉萊微憑借1.07億元的晶閘管收入,占據(jù)亞太市場5.45%的市場份額,全球市占率約為1.99%。總體市場占有率較低,營業(yè)規(guī)模較小,功率半導體芯片盈利能力較強,研發(fā)投入較低。

凈利年復合增長率高達641.87%,近6成營收來自晶閘管器件

招股書顯示,2019年-2021年吉萊微分別實現(xiàn)營業(yè)收入1.34億元、1.92億元、3.01億元,年均復合增長率為50.08%。

凈利潤以641.87%的年復合增長率增長,分別為0.01億元、0.24億元、0.70億元。2020年、2021年凈利均出現(xiàn)翻倍漲,分別同比增長1812.26%、187.82%。總體,營收穩(wěn)步增長,凈利快速增長。

吉萊微的營收主要來源應用于消費電子、工業(yè)、通訊安防、汽車電子等領域的功率半導體芯片和功率半導體器件。其中功率半導體芯片包括晶閘管芯片、ESD芯片、TSS芯片、TVS芯片;而功率半導體器件主要是晶閘管器件、ESD器件、MOSFET器件三大產(chǎn)品。

晶閘管器件是吉萊微的第一大產(chǎn)品,是企業(yè)營收的最主要來源,2019年-2021年分別實現(xiàn)的銷售收入為0.97億元、1.22億元、1.85億元,分別占當期總營收的比例為73.01%、63.11%、58.45%。晶閘管器件收入占比逐年減少是因為ESD器件、MOSFET器件新產(chǎn)品2020年創(chuàng)造營收后,銷售收入逐年增加。

還有近年保護器件芯片的收入增長強勁,收入占總營收的比例逐年提高,削弱了晶閘管器件業(yè)務的收入占比。作為吉萊微的第二大業(yè)務,保護器件芯片2021年實現(xiàn)了0.97億元的營收,占總營收的32.37%。2021年保護器件芯片銷量突破87萬片,銷售單價上漲12.15% 至110.75元/片。

晶閘管器件、ESD器件、MOSFET器件、晶閘管芯片、保護器件芯片這五大主營產(chǎn)品,2021年收入分別同比增長44.83%、838.54%、1106.61%、8.01%、80.00%。ESD器件和MOSFET器件是2021年收入增速最高的產(chǎn)品,這兩大產(chǎn)品2020年才開始創(chuàng)造營收,是吉萊微新的產(chǎn)品線。

客戶方面,吉萊微已經(jīng)與美的、萊克、vivo、OPPO、天銀機電、雅馬哈、華為、小米、正泰電器、中興通訊、海康威視,比亞迪、聯(lián)合汽車等國內外知名企業(yè)建立長期穩(wěn)定的合作。

市占率較低,研發(fā)投入不足,功率半導體芯片盈利能力較強

吉萊微深耕功率半導體芯片及器件領域,近年汽車電子、工業(yè)電子、5G通訊行業(yè)爆發(fā)式增長,拉動功率半導體產(chǎn)品的產(chǎn)銷規(guī)模持續(xù)快速增長。公開數(shù)據(jù)顯示,2019年-2020年我國半導體分立器件產(chǎn)品產(chǎn)量從10700億只快速上漲至16644.80億只,同比增長高達55.60%。同期銷售額從2772.30億元提升至2966.30億元,預計2023年我國半導體分立器件產(chǎn)業(yè)銷售額將突破4427億元。

市場需求方面,2019年我國半導體分立器件市場需求2784.20億元,據(jù)中國半導體協(xié)會預測,2023年我國半導體分立器件市場需求有望達到4393.20億元,市場需求進入較快的增長階段。

在晶閘管領域,根據(jù)Markets and Markets Research統(tǒng)計,2019年全球晶閘管市場規(guī)模為7.78億美元,亞太市場晶閘管市場規(guī)模為2.81億美元,吉萊微憑借1.07億元的晶閘管收入,占據(jù)亞太市場5.45%的市場份額,全球市占率約為1.99%。

在功率半導體市場,吉萊微的主要競爭對手是安森美、意法半導體、捷捷微電、揚杰科技、芯微電子、安芯電子。

在營業(yè)收入方面,吉萊微與同行企業(yè)對比情況如下:

與國內頭部的功率半導體企業(yè)相比,吉萊微的營收規(guī)模還比較小,不過營收規(guī)模的增長速度已經(jīng)從2020年的43.28%提升至2021年的56.77%。未來若能繼續(xù)保持提速增長的話,勢必與頭部企業(yè)的差距越來越小。

在盈利能力方面,吉萊微的主營產(chǎn)品就屬晶閘管芯片和保護器件芯片的毛利率相對較高,2021年這兩大產(chǎn)品毛利率分別為55.63%、47.54%,平均單價分別上漲9.83%、12.15%。2019年-2021年吉萊微功率半導體芯片業(yè)務毛利率分別為18.99%、35.37%、48.75%。

吉萊微功率半導體芯片類產(chǎn)品與同行企業(yè)的對比情況如下:

在功率半導體芯片這一細分領域,吉萊微表現(xiàn)較強的產(chǎn)品盈利能力,2021年以48.75%的高毛利率超過揚杰科技、芯微電子、捷捷微電、安芯電子,位列同行可比企業(yè)中的第一名。

不過吉萊微的第一大業(yè)務,晶閘管器件的盈利能力較弱,2021年毛利率僅達33.93%,而其同行捷捷微電高達56.01%,芯微電子為45.30%,遠遠低于同行企業(yè)的晶閘管器件毛利率水平。

在研發(fā)方面,2019年-2021年吉萊微分別投入0.06億元、0.08億元、0.14億元,分別占總營收的比例為4.77%、4.26%、4.63%。雖然2021年研發(fā)投入同比增長70.62%,但是研發(fā)費用率仍未超過5%的水平。進一步了解發(fā)現(xiàn)近三年吉萊微的管理費用始終高于研發(fā)費用,管理人員在快速擴充,人均薪酬在快速增加。而吉萊微2021年研發(fā)人員僅增加了7人,達53人,研發(fā)團隊規(guī)模較小。

吉萊微的研發(fā)費用率與同行企業(yè)對比情況如下:

2021年功率半導體行業(yè)研發(fā)費用率的平均水平是6%,而近三年吉萊微的研發(fā)費用率均沒有超過5%,低于捷捷微電、安芯電子、揚杰科技、芯微電子等同行大部分企業(yè)。

據(jù)悉,目前吉萊微共擁有8大在研項目,其中“應用于5G基站防護的浪涌抑制器件研發(fā)”、“低電容、超低殘壓ESD產(chǎn)品研發(fā)”、“多通道、低電容、DFN封裝、ESD器件研發(fā)”、“低電容、低殘壓雙向ESD產(chǎn)品研發(fā)”、“用于固態(tài)繼電器、充電樁控制電路的高壓晶閘管器件研制及產(chǎn)業(yè)化”項目已經(jīng)進入小批量產(chǎn)階段。

在技術實力上,吉萊微晶體管的通態(tài)重復峰值電壓 、通態(tài)平均電流、結耐受最高溫等主要性能指標與意法半導體、芯微電子、捷捷微電主流國際大廠基本在同一水平線。

募資8億,開展功率半導體器件產(chǎn)業(yè)化建設項目

現(xiàn)在吉萊微的產(chǎn)品主要應用于消費電子、工業(yè)制造、安防、通訊、汽車電子領域,隨著新能源汽車、5G技術新應用領域爆發(fā)式增長,功率半導體向高端方向發(fā)展,吉萊微迫切需要新舊領域融合,加大研發(fā)進行技術升級。

據(jù)悉,吉萊微已掌握了晶閘管開關速度提升技術、提高電流上升率的晶閘管芯片設計制造技術、多膜層復合鈍化結構與制造技術、高壓低損耗雙向觸發(fā)器件及其制作關鍵技術、多重泄放通路集成新結構技術等多項核心技術。

此次IPO吉萊微募集8億資金加大研發(fā)投入,啟動“功率半導體器件產(chǎn)業(yè)化建設項目”、“生產(chǎn)線技改升級項目”、“研發(fā)中心建設項目”。強化現(xiàn)有功率半導體核心技術,進一步對主營產(chǎn)品功率半導體器件擴增產(chǎn)能。

投資4.08億元的功率半導體器件產(chǎn)業(yè)化建設項目,將新建6英寸晶圓芯片生產(chǎn)線與封裝線,擴充ESD保護器件、MOSFET器件、肖特基、IGBT模塊的產(chǎn)能。募投項目建設完成后,預計增加高端ESD保護器件產(chǎn)量300000萬只/年、中高壓MOSFET器件24000萬只/年、肖特基器件4000萬只/年,IGBT模塊15萬只/年和快恢復模塊20萬只/年。

今年功率半導體需求與去年一樣旺盛,Q1和Q2季度持續(xù)走強。近期盡管消費類芯片進入去庫存周期,但是多種車用功率芯片需求仍然旺盛。吉萊微的功率半導體已經(jīng)打入比亞迪、聯(lián)合汽車供應體系,未來募投項目進一步擴大產(chǎn)能規(guī)模后,吉萊微在汽車電子領域的交付能力將進一步增強,企業(yè)功率半導體業(yè)務收入有望提速增長。

投資1.78億元的生產(chǎn)線技改升級項目,主要是通過購置先進生產(chǎn)設備、輔助設備及軟件系統(tǒng)完成現(xiàn)有生產(chǎn)線智能化升級,提高生產(chǎn)效率,降低生產(chǎn)成本,此舉有望進一步提高吉萊微功率半導體產(chǎn)品的毛利率。項目建成后功率半導體器件和功率半導體芯片產(chǎn)品產(chǎn)能預計將分別增加4.5億只/年、64萬片/年。

通過上述募投項目,進行現(xiàn)有產(chǎn)品優(yōu)化升級,擴增產(chǎn)能外,未來吉萊微還將江蘇啟東市經(jīng)濟技術開發(fā)區(qū)新建研發(fā)大樓,引進及培養(yǎng)專業(yè)技術人才,研發(fā)創(chuàng)新功率半導體核心技術。同時在覆蓋華東、華南、西南市場的基礎上,將來進一步開發(fā)及拓展長三角和珠三角市場,擴大功率半導體的市場占有率。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權轉載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

半導體

+關注

關注

335文章

28599瀏覽量

232505 -

IGBT

+關注

關注

1277文章

4026瀏覽量

253381

發(fā)布評論請先 登錄

相關推薦

熱點推薦

眾捷汽車創(chuàng)業(yè)板IPO提交注冊

深交所官網(wǎng)顯示,2月11日,蘇州眾捷汽車零部件股份有限公司(以下簡稱“眾捷汽車”)創(chuàng)業(yè)板IPO提交注冊,這也意味著眾捷汽車沖擊上市來到“臨門一腳”。

勝藍股份募資4.5億建設高壓連接器等項目

5600萬pcs 預計可實現(xiàn)7.18億元收入 據(jù)了解,勝藍股份投入到這兩個項目中募資總額不超過4.5億元人民。預計總

電驅供應商聯(lián)合動力創(chuàng)業(yè)板IPO:年營收超90億,背靠理想、小米大客戶

電子發(fā)燒友網(wǎng)報道(文/莫婷婷)2024年12月31日,蘇州匯川聯(lián)合動力系統(tǒng)股份有限公司(以下簡稱“聯(lián)合動力”)完成創(chuàng)業(yè)板IPO受理。此次IPO,聯(lián)合動力計劃

募資12億!國內光刻膠“銷冠王”沖刺IPO!

日前,廈門恒坤新材料科技股份有限公司(下稱“恒坤新材”)科創(chuàng)板IPO獲受理。該公司擬發(fā)行6739.7940萬新股,融資12.00億元,用于集

西安奕材科創(chuàng)板IPO獲受理,擬募資49億

近日,上海證券交易所(上交所)官網(wǎng)傳來消息,西安奕斯偉材料科技股份有限公司(簡稱“西安奕材”)的科創(chuàng)板上市申請已正式獲得受理。這是自證監(jiān)會發(fā)布“科八條”以來,上交所受理的首家尚未盈利的企業(yè),標志著科創(chuàng)

天有為電子IPO募資30億元!年凈賺超8億,全液晶組合儀表業(yè)務量激增

股份有限公司(以下簡稱:天有為)也迎來了IPO最新動態(tài)。11月14日,天有為申報上會,并發(fā)布了招股書。 ? 此次IPO,天有為擬募資30億元

募資54億港元!地平線港交所成功掛牌上市,開啟智駕新征程

10月24日,智駕科技企業(yè)地平線(股票代碼:9660.HK)正式于香港交易所主板掛牌上市,募資總額達54億港元,成為港股今年最大的科技IPO。

弘景光電創(chuàng)業(yè)板IPO!上半年預計凈利潤超億元,供貨影石創(chuàng)新、小米

電子發(fā)燒友網(wǎng)報道(文/莫婷婷)10月14日,深交所弘景光電創(chuàng)業(yè)板IPO通過上市委會議。上市之路向前邁進一大步。招股書顯示,弘景光電此次IPO擬募資

武漢新芯集成電路科創(chuàng)板IPO申請獲受理

近日,武漢新芯集成電路股份有限公司的科創(chuàng)板IPO申請已獲得受理,標志著這家企業(yè)在資本市場上的重要一步。據(jù)悉,新芯股份此次IPO擬募

黃山谷捷創(chuàng)業(yè)板IPO成功過會,擬募資5.02億元

谷捷是一家專業(yè)從事功率半導體模塊散熱基板研發(fā)、生產(chǎn)和銷售的國家高新技術企業(yè),主要產(chǎn)品包括銅針式散熱基板、銅平底散熱基板,兩者均應用于功率半導體模塊的散熱系統(tǒng),其中銅針式散熱基板應用于新能源汽車領域,銅平底散熱基板應用

聚焦主業(yè)擴張與技術創(chuàng)新,黃山谷捷創(chuàng)業(yè)板IPO助力產(chǎn)業(yè)升級

我國車規(guī)級功率半導體模塊散熱基板行業(yè)的領先企業(yè)黃山谷捷股份有限公司擬創(chuàng)業(yè)板上市,計劃募資約5.02億元分別用于功率半導體

強達電路深交所IPO提交注冊,計劃募資6億

近日,深圳市強達電路股份有限公司(以下簡稱:“強達電路”或“公司”)正式向深交所提交IPO注冊申請,計劃募集6億元資金,主要用于南通強達電路科技有限公司的多層板及HDI板項目,并補充流

喬鋒智能登陸創(chuàng)業(yè)板,募資8億助力數(shù)控機床發(fā)展

發(fā)行股票3019萬股,發(fā)行定價為26.50元每股,成功募集資金約8億元人民幣。雖然相較于原計劃的13.55億元募資目標有所縮減,但這一資金注

黃山谷捷擬創(chuàng)業(yè)板上市,募資5.02億元

近日,黃山谷捷股份有限公司更新IPO招股書,擬在深交所創(chuàng)業(yè)板上市。據(jù)悉,本次IPO黃山谷捷計劃募資50,201.19萬元,用于功率半導體

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論