") RF前端未來將蓬勃發(fā)展 中國企業(yè)有望突圍

RF前端未來將蓬勃發(fā)展 中國企業(yè)有望突圍

繼卓勝微和唯捷創(chuàng)芯之后,A股市場有望迎來兩家新的本土射頻芯片廠商。據(jù)資料顯示,射頻芯片企業(yè)飛驤科技和慧智微都在摩拳擦掌,為即將到來的IPO做準(zhǔn)備。

眾所周知,隨著無線技術(shù)的普及,射頻器件正在被廣泛應(yīng)用于各個(gè)領(lǐng)域,尤其是在移動(dòng)通訊領(lǐng)域,伴隨著通信標(biāo)準(zhǔn)從4G邁向5G,甚至未來6G的演進(jìn),射頻器件不但用量增多,其復(fù)雜度也逐漸提升,設(shè)計(jì)、工藝和材料上也有迫切變革的需求。

考慮到整個(gè)射頻市場的全球競爭格局,以及國內(nèi)射頻芯片近些年的迅速發(fā)展,隨著越來越多的本土射頻芯片廠商上市,國產(chǎn)射頻芯片有望打破現(xiàn)有的競爭局面。

技術(shù)推陳出新,市場看好

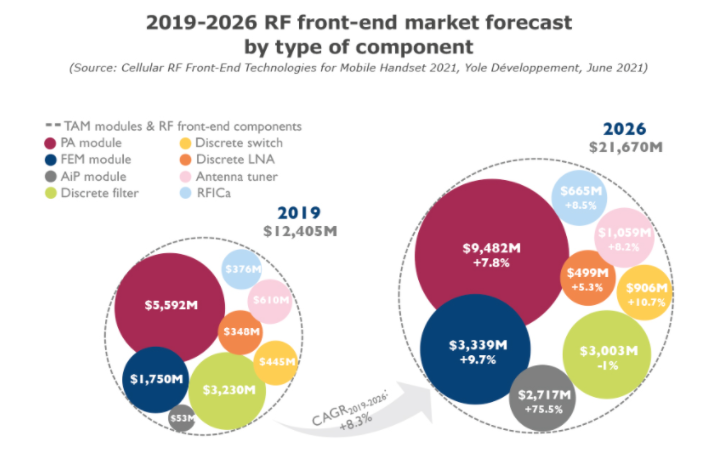

根據(jù)市場研究機(jī)構(gòu)Yole Développement(Yole)預(yù)測,在5G移動(dòng)通訊設(shè)備的推動(dòng)下,RF前端(RFFE)市場在未來幾年將會(huì)呈現(xiàn)蓬勃發(fā)展的態(tài)勢。據(jù)預(yù)測,到2026年,全球RFFE的市場規(guī)劃將達(dá)到216.7億美元,2021-2026復(fù)合年增長率8.3%,在2019年的時(shí)候,便攜式消費(fèi)——智能手機(jī)、平板電腦和筆記本電腦RFFE設(shè)備市場價(jià)值就已超124億美元。

連接射頻前端組件市場預(yù)測

如上圖所示,射頻營收貢獻(xiàn)主要來自PA模組、FEM模組、AIP模組、分立濾波器、分離開關(guān)、分立LNA、天線tuner和RFIC等產(chǎn)品。需要強(qiáng)調(diào)是,PA模組正在其中扮演著很重要的角色。看到這里,也許有讀者會(huì)問,這些分立器件和模組有怎樣的區(qū)別?我們就以PA和PA模組的發(fā)展為例,簡單回顧一下整個(gè)射頻產(chǎn)業(yè)的發(fā)展歷史。

在3G和4G發(fā)展早期階段,行業(yè)內(nèi)皆是使用分立射頻器件來設(shè)計(jì)手機(jī),隨著多模多頻以及5G時(shí)代的到來,及手機(jī)尺寸日趨變小的需要,在有限的空間中集成更多的射頻元件才能滿足全球不同地方的通信需求,而分立器件在這種情況下的適用性便逐漸受到挑戰(zhàn),于是模組就成為了大家關(guān)注的焦點(diǎn)。而當(dāng)中最具代表性的就是用在發(fā)射通路的,集成了PA、濾波器和開關(guān)的PAMiD(PAModule integrated with Duplexer)模組。

上圖所指的FEM模組則是廠商為了打破設(shè)計(jì)PAMiD必須需要同時(shí)具備有源和無源能力才能設(shè)計(jì)的限制,轉(zhuǎn)向?qū)⑻炀€開關(guān)及濾波器整合為一個(gè)模組。

除了PA以外,包括開關(guān)、LNA和濾波器在內(nèi)的射頻器件正在隨著終端需求轉(zhuǎn)變而發(fā)生新的變化。這就促使包括國內(nèi)廠商在內(nèi)的全球射頻產(chǎn)業(yè)從業(yè)者竭盡所能,隨機(jī)應(yīng)變。對于國內(nèi)的射頻芯片從業(yè)者,在當(dāng)前的全球競爭態(tài)勢和環(huán)境下,他們更是有機(jī)會(huì)在這種變革中尋找到更好的機(jī)會(huì),伺機(jī)而發(fā)。

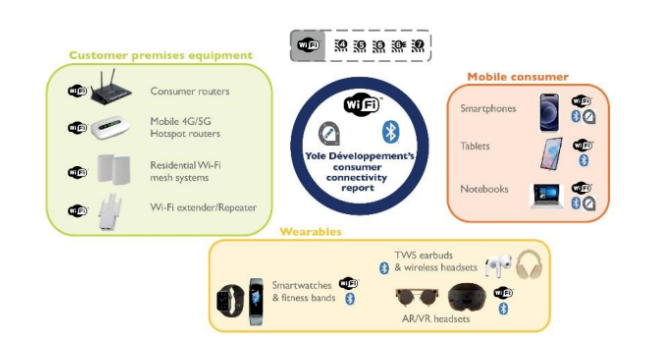

Yole射頻設(shè)備與技術(shù)和市場分析師Mohammed Tmimi博士表示:“新冠疫情不斷反復(fù),寬帶互聯(lián)網(wǎng)已成為生存必需品,正如流媒體和視頻通話驅(qū)動(dòng)的數(shù)據(jù)流量峰值一樣。雖然所有人都在關(guān)注5G,但Wi-Fi、藍(lán)牙和超寬帶連接標(biāo)準(zhǔn)也在不斷發(fā)展。”

消費(fèi)應(yīng)用無線連接射頻前端技術(shù)

中國企業(yè)崛起,有望突圍

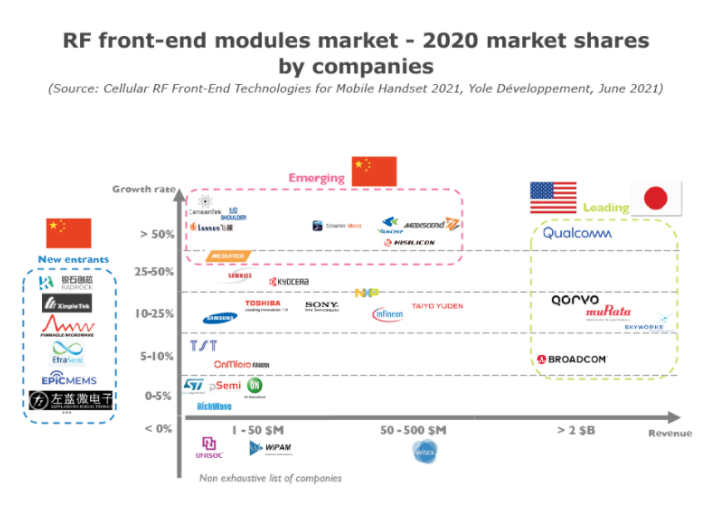

正如Yole在報(bào)告中所說,因?yàn)閾碛蓄I(lǐng)先的技術(shù)布局和時(shí)間優(yōu)勢,Skyworks、村田、高通、Qorvo 和博通五大廠商共同占據(jù)了射頻前端市場 84% 的份額,其中Skyworks 21%、村田 17%、高通 16%、Qorvo 15%和博通 15%,報(bào)告中同時(shí)提到,中國射頻公司正在迅速崛起。

“來自中國的各種公司正在興起,并在射頻前端領(lǐng)域?qū)崿F(xiàn)了兩位數(shù)的增長。這些廠商大多從獨(dú)立的低噪聲放大器 (LNA)、PA 或開關(guān)等離散業(yè)務(wù)開始,這使他們能夠積累專業(yè)知識(shí)并與 OEM 建立信任,并在下一步將集成模塊推向市場。”Yole在報(bào)告中強(qiáng)調(diào)。

從國內(nèi)的發(fā)展現(xiàn)狀看來,也的確如此。

雖然國際領(lǐng)先的幾家射頻開關(guān)器件供應(yīng)商遙遙領(lǐng)先,但像卓勝微這樣的國內(nèi)射頻領(lǐng)先廠商已經(jīng)從開關(guān)上取得了突圍并幾乎壟斷了市場,唯捷創(chuàng)芯的4G PA出貨量也位居國內(nèi)第一。我們必須承認(rèn),國產(chǎn)廠商在PAMiD這些未來兵家必爭之地上并沒有太大的建樹。從營收上看,國內(nèi)外廠商相差非常大。做個(gè)對比,卓勝微2021年?duì)I收在46.4億元,唯捷創(chuàng)芯在34-35.5億元之間,這樣的營收規(guī)模也就是國外廠商的1/6。

在2021中國半導(dǎo)體企業(yè)百強(qiáng)名單中,唯捷創(chuàng)芯已掛牌上市,飛驤科技、慧智微等射頻企業(yè)已在IPO階段,成為資本市場青睞的寵兒。隨著5G需求增量帶動(dòng)射頻器件用量的提升、工藝材料的不斷演進(jìn),疊加模塊化趨勢顯著,射頻前端行業(yè)將會(huì)出現(xiàn)結(jié)構(gòu)性增長的態(tài)勢。

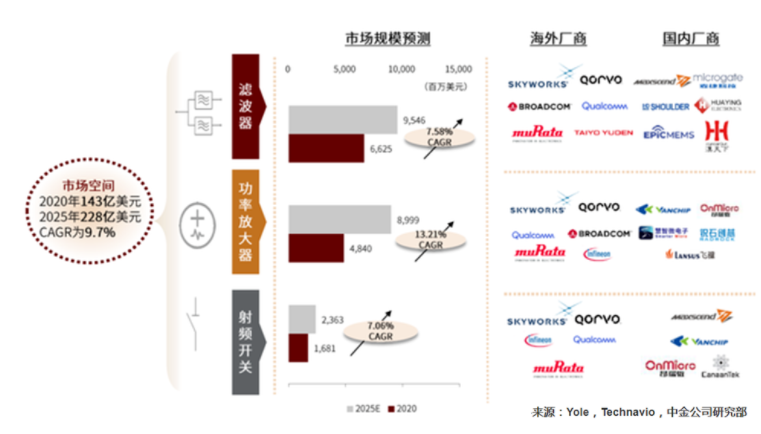

在生產(chǎn)方面,代工模式為國內(nèi)廠商提供了入場條件,IDM和虛擬IDM是未來主流。目前,GaAs仍為手機(jī)PA主流方案,代工工藝相對成熟,5G高頻需求驅(qū)動(dòng)高端SAW/BAW/LTCC濾波器不斷滲透,但目前國內(nèi)缺乏高質(zhì)量的濾波器代工廠,獲得高端濾波器生產(chǎn)線對國內(nèi)廠商切入發(fā)射端模組最為關(guān)鍵。

國內(nèi)外廠商概況

在BAW市場國內(nèi)具備FBAR供應(yīng)能力的企業(yè)主要是天津諾思,已推出適用于5G NR n41和n78頻段的FBAR濾波器,另外,漢天下、珠海晶訊等也已實(shí)現(xiàn)部分頻段的BAW量產(chǎn)。

LTCC器件方面,順絡(luò)電子、麥捷科技、風(fēng)華高科、嘉興佳利、飛特爾等已實(shí)現(xiàn)產(chǎn)品布局。其中,順絡(luò)電子已推出多款LTCC智能手機(jī)和基站用濾波器,覆蓋N77、N78、N79等5G主流頻段;麥捷科技實(shí)現(xiàn)了LTCC濾波器量產(chǎn)及主流客戶導(dǎo)入。

IPD濾波器市場,卓勝微采用優(yōu)化設(shè)計(jì)的IPD濾波器已滿足Sub-6GHz超高頻段濾波需求,采用差異化IPD濾波器方案的LFEM產(chǎn)品整體性能指標(biāo)已比肩國際先進(jìn)水平,并已實(shí)現(xiàn)規(guī)模出貨。

在PA市場,面對Skyworks、Qorvo和博通各自20%以上的市占率,國內(nèi)PA主要供應(yīng)商唯捷創(chuàng)芯、飛驤科技、昂瑞微、慧智微等依靠晶圓廠代工,都實(shí)現(xiàn)了5G PA的量產(chǎn)。這也會(huì)是國產(chǎn)射頻芯片率先破圈的領(lǐng)域。

5G PA一馬當(dāng)先,破圈在即

從上文的介紹可以看到,PA在整個(gè)射頻產(chǎn)業(yè)中所占的比例非常高。國內(nèi)廠商在過去的2G、3G和4G取得了突破,現(xiàn)在的5G PA方面,國產(chǎn)也取得了不錯(cuò)的開端。

正當(dāng)大家對國產(chǎn)PA和射頻產(chǎn)業(yè)充滿著期望的時(shí)候,2022年4月,期待已久的國產(chǎn)PA第一股唯捷創(chuàng)芯在科創(chuàng)板上市后直接破發(fā),卻也引發(fā)了人們對國產(chǎn)射頻的冷靜思考。

唯捷創(chuàng)芯成立于2010年6月,雖不是國內(nèi)最早的射頻芯片創(chuàng)業(yè)公司,也不是國內(nèi)最具光環(huán)的創(chuàng)業(yè)團(tuán)隊(duì),但今天卻成為了中國射頻PA的龍頭,這與他們一貫以來都堅(jiān)持踏踏實(shí)實(shí)做技術(shù)有關(guān)。從最初研發(fā)2G PA,到2014年在3G PA上找到了存在感,一直做到現(xiàn)在的5G PA。唯捷創(chuàng)芯先后超過了同期成立的無錫中普微、昂瑞微,又超過了國內(nèi)射頻PA老大銳迪科(RDA),成為了國產(chǎn)PA龍頭。

唯捷創(chuàng)芯的成功,正確的產(chǎn)品布局策略是保證他們走到今天的另一個(gè)關(guān)鍵。在2G PA和3G PA市場還很大時(shí),唯捷創(chuàng)芯就決定放棄2G PA和3G PA,全力以赴做4G PA。近年來,唯捷創(chuàng)芯加快了5G模組的創(chuàng)新迭代,通過早期布局5G系統(tǒng)及前期射頻前端相關(guān)研究積累,推出支持5G的功率放大器模組,成為了國內(nèi)射頻前端領(lǐng)域的中堅(jiān)力量。

除了唯捷創(chuàng)芯外,國內(nèi)還有飛驤和慧智微等PA好手,他們也在5G PA領(lǐng)域取得不錯(cuò)成績。以飛驤科技為例,這家在國內(nèi)PA領(lǐng)域排名第二的廠商,其前身是國民技術(shù)無線射頻事業(yè)部,擁有10多年射頻前端產(chǎn)品的研發(fā)和銷售歷史。飛驤的產(chǎn)品涵蓋也2G、3G、4G、5G、WiFi、IoT的功率放大器芯片、開關(guān)芯片、濾波器芯片以及射頻前端模組產(chǎn)品,是目前國內(nèi)射頻前端器件及模組產(chǎn)品線最完整的廠商之一。2021年飛驤PA銷售額約9億人民幣,其中4G PA和5G PA的合計(jì)占比超過90%,終端客戶涵蓋榮耀、摩托、三星、華勤、聞泰等多家品牌手機(jī)和ODM客戶。另一家射頻主力公司慧智微,也通過其4G/5G產(chǎn)品導(dǎo)入模塊類客戶以及OPPO、三星等品牌手機(jī)客戶,2021年實(shí)現(xiàn)5.1億元人民幣銷售額。

由此可見,在射頻前端國產(chǎn)化趨勢驅(qū)動(dòng)下,國內(nèi)公司都在不斷加快在頭部品牌客戶產(chǎn)品的導(dǎo)入速度和增強(qiáng)新產(chǎn)品研發(fā)能力,企業(yè)收入規(guī)模也將快速上升。而5G PAMiD模組將會(huì)成為他們與國際巨頭競爭的一個(gè)重要里程碑。

寫在最后

放眼未來,5G核心技術(shù)推動(dòng)5G頻段增多,5G手機(jī)射頻前端PA、濾波器、開關(guān)及模組產(chǎn)品的數(shù)量不斷提升,平均單機(jī)射頻價(jià)值將從4G手機(jī)的7-16美元增加到32-38美元。

設(shè)計(jì)難度提升,射頻前端的復(fù)雜度越來越高是不爭的事實(shí)。以PA為例,如前文所說,國產(chǎn)PA需要在PAMiD上持續(xù)發(fā)力,才能進(jìn)一步拉近和國際領(lǐng)先巨頭的差距。為此,國內(nèi)射頻廠商還是要緊跟全球射頻前端技術(shù)發(fā)展路徑,在技術(shù)上加倍努力,依靠工藝提高更新迭代速度和產(chǎn)品性能,補(bǔ)充高端產(chǎn)品能力,及時(shí)推出技術(shù)領(lǐng)先且符合下游手機(jī)OEM廠商需求的產(chǎn)品。

也只有這樣做,國內(nèi)射頻廠商才能在未來的競爭中立于不敗之地。

-

射頻

+關(guān)注

關(guān)注

106文章

5733瀏覽量

169838 -

5G

+關(guān)注

關(guān)注

1360文章

48746瀏覽量

570651

發(fā)布評(píng)論請先 登錄

憶聯(lián)持續(xù)領(lǐng)跑中國企業(yè)級(jí)固態(tài)硬盤市場

中國企業(yè)占據(jù)日本平板電視市場半壁江山

RISC-V 領(lǐng)軍企業(yè) SiFive 成立中國分公司,中文名稱定為“芯伍科技”

AI主導(dǎo)下科技領(lǐng)域的蓬勃發(fā)展與變革

軟通動(dòng)力ESG創(chuàng)新實(shí)踐入選2024中國企業(yè)ESG藍(lán)皮書

軟通動(dòng)力ESG創(chuàng)新實(shí)踐成功入選2024中國企業(yè)ESG藍(lán)皮書

立訊精密入選“2024中國企業(yè)ESG100指數(shù)”

軟通動(dòng)力入選2024中國企業(yè)ESG藍(lán)皮書案例

施耐德電氣助力中國企業(yè)綠色出海

高通發(fā)布《2023高通中國企業(yè)責(zé)任報(bào)告》

十字路口的全球化,中國企業(yè)的破局之道

LEM國產(chǎn)替代:芯森傳感器助力中國機(jī)器人行業(yè)蓬勃發(fā)展

光伏技術(shù)蓬勃發(fā)展,安富利助力全球能源發(fā)展

多樣性算力產(chǎn)業(yè)峰會(huì)2024成功舉辦,得瑞領(lǐng)新助力推動(dòng)產(chǎn)業(yè)生態(tài)蓬勃發(fā)展

我國動(dòng)力電池產(chǎn)業(yè)蓬勃發(fā)展,裝車量持續(xù)增長

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論