") 半導(dǎo)體企業(yè)營收預(yù)測(cè)公布,AMD、英偉達(dá)大漲,英特爾、索尼下滑

半導(dǎo)體企業(yè)營收預(yù)測(cè)公布,AMD、英偉達(dá)大漲,英特爾、索尼下滑

電子發(fā)燒友網(wǎng)報(bào)道(文/黃山明)近日,調(diào)研機(jī)構(gòu)IC Insights推出了最新一版的《The McClean Report》,新增內(nèi)容包括對(duì)半導(dǎo)體銷售、資本支出的一些年終預(yù)測(cè)以及對(duì)頭部半導(dǎo)體企業(yè)的排名。最新報(bào)告中也顯示了按照銷售增長率排名的前25家半導(dǎo)體供應(yīng)商的排名,其中AMD高居榜首,而索尼與英特爾的銷售額反而在今年有所下降。

從IC Insights分享的報(bào)告來看,預(yù)計(jì)今年半導(dǎo)體市場(chǎng)總體將增長23%,主要由于新冠病毒在全球范圍蔓延的影響,導(dǎo)致許多用戶改變了生活習(xí)慣,以及在2021年經(jīng)濟(jì)反彈所致,讓半導(dǎo)體器件的總出貨量增長了20%。

火熱的半導(dǎo)體市場(chǎng)

不僅是出貨量在增長,隨著全球供應(yīng)鏈的失衡,讓半導(dǎo)體器件尤其是關(guān)鍵芯片都一貨難求,導(dǎo)致半導(dǎo)體的平均售價(jià)也在不斷提升,據(jù)統(tǒng)計(jì)總的半導(dǎo)體平均銷售價(jià)格(ASP)增長了3%。

按照IC Insights分享的報(bào)告來看,AMD、聯(lián)發(fā)科、英偉達(dá)、高通分別位列前四,銷售增長率依次為65%、63%、54%、51%,值得注意的是,中芯國際位列第五,銷售額增長率達(dá)到39%。

頭部半導(dǎo)體廠商銷售額的大幅增長,主要得益于人工智能、機(jī)器學(xué)習(xí)、5G基礎(chǔ)設(shè)施的完善,為半導(dǎo)體行業(yè)銷售的增長注入了強(qiáng)勁動(dòng)力。

而排名前五的廠商,前四都是Fabless模式,僅有中芯國際為Foundry模式。AMD作為今年增長率的榜首,主要得益于其在數(shù)據(jù)中心服務(wù)器領(lǐng)域中快速發(fā)展,AMD已經(jīng)成為該領(lǐng)域的領(lǐng)先供應(yīng)商。不僅是AMD,英偉達(dá)也在這一領(lǐng)域中不斷發(fā)力,為此也助推其增長率排在第三位。

此外,受疫情影響,讓居家經(jīng)濟(jì)開始爆發(fā),因此消費(fèi)類個(gè)人電腦與相關(guān)游戲機(jī)等產(chǎn)品銷量也在不斷增長,受此利好也在幫助AMD、英偉達(dá)等廠商營收的屢創(chuàng)新高。

更重要的一點(diǎn)是,到了今年下半年,隨著元宇宙概念的大火,AR/VR以及虛擬世界技術(shù)正在重新走到人們的臺(tái)前。不論是AMD還是英偉達(dá),在圖形處理器領(lǐng)域都是全球領(lǐng)先的企業(yè),可以認(rèn)為未來隨著元宇宙的繼續(xù)爆發(fā),也將帶動(dòng)AMD與英偉達(dá)市值的進(jìn)一步上漲。

令人驚訝的是,聯(lián)發(fā)科在今年的銷售額增長率預(yù)測(cè)中可以達(dá)到60%,甚至要高于高通的51%。一方面在于聯(lián)發(fā)科已經(jīng)可以進(jìn)入到許多大品牌智能手機(jī)廠商的中高端系列產(chǎn)品當(dāng)中,同時(shí)也在電視、平板電腦、路由器等許多消費(fèi)電子產(chǎn)品中占據(jù)了一定份額。

另一方面在于聯(lián)發(fā)科在先進(jìn)制程上已經(jīng)開始追趕上了高通,可以為客戶提供基于4nm技術(shù)的5G芯片,同時(shí)聯(lián)發(fā)科還在今年加大了網(wǎng)通IC的產(chǎn)量,滿足該市場(chǎng)上的強(qiáng)勁需求,這也在一定程度上抵消了2021年下半年以來移動(dòng)SoC需求下降的影響。

作為排名前五唯一一家中國大陸企業(yè),以及唯一一家Foundry模式的企業(yè),中芯國際同樣受益于今年疫情所導(dǎo)致供應(yīng)鏈?zhǔn)Ш獾挠绊懀屧S多廠商開始向晶圓廠訂購大量產(chǎn)能。與大陸其他代工廠以成熟制程為主的廠商不同,中芯國際算是中國大陸唯一在追趕先進(jìn)制程的廠商。

近期有不少行業(yè)內(nèi)高管預(yù)測(cè),市場(chǎng)中未來缺芯的狀態(tài)可能比想象中的要更為嚴(yán)重,產(chǎn)能緊張可能持續(xù)到5年以上,如果這一預(yù)測(cè)為真,那么對(duì)于中芯國際而言,還將會(huì)有一段長時(shí)間的高速增長期。

令人費(fèi)解的下跌

除了看到榜單中許多企業(yè)銷售額的高速增長,有10家半導(dǎo)體廠商今年的收入將增加30%以上,有23家企業(yè)預(yù)計(jì)將實(shí)現(xiàn)兩位數(shù)的增長。但是在普遍歡騰的市場(chǎng)中,尤其在全球半導(dǎo)體銷售額預(yù)計(jì)增長23%的大牛市中,全球第二的半導(dǎo)體供應(yīng)商英特爾在半導(dǎo)體行業(yè)的收入反而會(huì)下降1%,全球排名第18的索尼預(yù)計(jì)營收也將下滑3%。

英特爾與索尼為何會(huì)在半導(dǎo)體整體如此景氣的年份,營收反而下滑。讓我們一個(gè)個(gè)來進(jìn)行分析。

先說英特爾,2021年英特爾的一個(gè)最大的問題便是集成電路供應(yīng)的持續(xù)緊張,這就導(dǎo)致英特爾很難滿足合作伙伴對(duì)于相關(guān)產(chǎn)品的需求,尤其在筆記本電腦領(lǐng)域。

受到居家經(jīng)濟(jì)的影響,2021年全球筆記本出貨量大漲,據(jù)市場(chǎng)調(diào)研機(jī)構(gòu)Strategy Analytics的報(bào)告顯示,2021年Q1全球筆記本電腦出貨量達(dá)到6820萬臺(tái),同比增長81%。而到了Q2,盡管有所回落,但筆記本電腦的出貨量仍然同比增長15%,達(dá)到6670萬臺(tái)。

到了Q3,雖然有部分企業(yè)表示,市場(chǎng)中的消費(fèi)電子訂單數(shù)量有所下滑,讓一些企業(yè)從高增長狀態(tài)中逐漸回歸到了常態(tài),但從數(shù)據(jù)來看,雖然仍然面臨著元器件短缺與供應(yīng)的限制,但全球筆記本電腦出貨量同比增長8%,出貨量達(dá)6680萬臺(tái)。

需要注意的是,筆記本電腦市場(chǎng)的高速增長背后是不斷攀升的訂單需求,但英特爾由于集成電路供應(yīng)的緊張,無法為制造商們提供足夠的CPU來幫助他們完成產(chǎn)品的出貨,導(dǎo)致英特爾CPU訂單減少,這也意味著筆記本電腦市場(chǎng)的大漲并未給英特爾帶來太多利潤。

結(jié)合這種行情,似乎能夠理解為何英特爾在今年不斷投資建設(shè)晶圓代工廠,比如英特爾新成立的IFS(英特爾的代工服務(wù))部門已經(jīng)在今年第三季度量產(chǎn)了第一批晶圓并獲得了一定收入。

英特爾在IFS部門上投下重注,此前便已經(jīng)有新聞報(bào)道,英特爾預(yù)計(jì)將在歐盟投資950億美元建設(shè)新的半導(dǎo)體生產(chǎn)基地,并且升級(jí)愛爾蘭都柏林萊克斯利普的現(xiàn)有晶圓廠。

按照計(jì)劃,第一階段英特爾會(huì)投資大概200億美元建造兩座晶圓廠,然后再分階段建造六座晶圓廠,其廠區(qū)最終會(huì)有八座晶圓廠,成為價(jià)值近1000億美元的半導(dǎo)體制造基地,建立一個(gè)垂直整合的半導(dǎo)體供應(yīng)鏈。

索尼的銷售額下滑背后邏輯與英特爾類似,主要由于索尼的PS5游戲機(jī)出貨量在2021年并沒有達(dá)到預(yù)期,主因是東南亞受到新冠疫情的影響導(dǎo)致芯片短缺,無法滿足海量訂單的需求,導(dǎo)致游戲機(jī)出貨量減少,而出貨量的降低又會(huì)導(dǎo)致游戲機(jī)處理器芯片的訂單減少。

一個(gè)好消息是,在2021年第四季度,索尼方面已經(jīng)透露目前正在與臺(tái)積電進(jìn)行談判,將邀請(qǐng)臺(tái)積電在日本建廠,以滿足日本廠商的生產(chǎn)需求。

小結(jié)

整體來看,大多數(shù)半導(dǎo)體企業(yè)在今年景氣旺盛的市場(chǎng)下獲利頗豐,不僅營收大漲,同時(shí)元器件平均價(jià)格也在同步上升。但同時(shí)也能看到一些企業(yè)營收反而有所下降,如英特爾、索尼等,主要是由于需求量大,但供給不足所致。

從IC Insights分享的報(bào)告來看,預(yù)計(jì)今年半導(dǎo)體市場(chǎng)總體將增長23%,主要由于新冠病毒在全球范圍蔓延的影響,導(dǎo)致許多用戶改變了生活習(xí)慣,以及在2021年經(jīng)濟(jì)反彈所致,讓半導(dǎo)體器件的總出貨量增長了20%。

火熱的半導(dǎo)體市場(chǎng)

不僅是出貨量在增長,隨著全球供應(yīng)鏈的失衡,讓半導(dǎo)體器件尤其是關(guān)鍵芯片都一貨難求,導(dǎo)致半導(dǎo)體的平均售價(jià)也在不斷提升,據(jù)統(tǒng)計(jì)總的半導(dǎo)體平均銷售價(jià)格(ASP)增長了3%。

按照IC Insights分享的報(bào)告來看,AMD、聯(lián)發(fā)科、英偉達(dá)、高通分別位列前四,銷售增長率依次為65%、63%、54%、51%,值得注意的是,中芯國際位列第五,銷售額增長率達(dá)到39%。

頭部半導(dǎo)體廠商銷售額的大幅增長,主要得益于人工智能、機(jī)器學(xué)習(xí)、5G基礎(chǔ)設(shè)施的完善,為半導(dǎo)體行業(yè)銷售的增長注入了強(qiáng)勁動(dòng)力。

而排名前五的廠商,前四都是Fabless模式,僅有中芯國際為Foundry模式。AMD作為今年增長率的榜首,主要得益于其在數(shù)據(jù)中心服務(wù)器領(lǐng)域中快速發(fā)展,AMD已經(jīng)成為該領(lǐng)域的領(lǐng)先供應(yīng)商。不僅是AMD,英偉達(dá)也在這一領(lǐng)域中不斷發(fā)力,為此也助推其增長率排在第三位。

此外,受疫情影響,讓居家經(jīng)濟(jì)開始爆發(fā),因此消費(fèi)類個(gè)人電腦與相關(guān)游戲機(jī)等產(chǎn)品銷量也在不斷增長,受此利好也在幫助AMD、英偉達(dá)等廠商營收的屢創(chuàng)新高。

更重要的一點(diǎn)是,到了今年下半年,隨著元宇宙概念的大火,AR/VR以及虛擬世界技術(shù)正在重新走到人們的臺(tái)前。不論是AMD還是英偉達(dá),在圖形處理器領(lǐng)域都是全球領(lǐng)先的企業(yè),可以認(rèn)為未來隨著元宇宙的繼續(xù)爆發(fā),也將帶動(dòng)AMD與英偉達(dá)市值的進(jìn)一步上漲。

令人驚訝的是,聯(lián)發(fā)科在今年的銷售額增長率預(yù)測(cè)中可以達(dá)到60%,甚至要高于高通的51%。一方面在于聯(lián)發(fā)科已經(jīng)可以進(jìn)入到許多大品牌智能手機(jī)廠商的中高端系列產(chǎn)品當(dāng)中,同時(shí)也在電視、平板電腦、路由器等許多消費(fèi)電子產(chǎn)品中占據(jù)了一定份額。

另一方面在于聯(lián)發(fā)科在先進(jìn)制程上已經(jīng)開始追趕上了高通,可以為客戶提供基于4nm技術(shù)的5G芯片,同時(shí)聯(lián)發(fā)科還在今年加大了網(wǎng)通IC的產(chǎn)量,滿足該市場(chǎng)上的強(qiáng)勁需求,這也在一定程度上抵消了2021年下半年以來移動(dòng)SoC需求下降的影響。

作為排名前五唯一一家中國大陸企業(yè),以及唯一一家Foundry模式的企業(yè),中芯國際同樣受益于今年疫情所導(dǎo)致供應(yīng)鏈?zhǔn)Ш獾挠绊懀屧S多廠商開始向晶圓廠訂購大量產(chǎn)能。與大陸其他代工廠以成熟制程為主的廠商不同,中芯國際算是中國大陸唯一在追趕先進(jìn)制程的廠商。

近期有不少行業(yè)內(nèi)高管預(yù)測(cè),市場(chǎng)中未來缺芯的狀態(tài)可能比想象中的要更為嚴(yán)重,產(chǎn)能緊張可能持續(xù)到5年以上,如果這一預(yù)測(cè)為真,那么對(duì)于中芯國際而言,還將會(huì)有一段長時(shí)間的高速增長期。

令人費(fèi)解的下跌

除了看到榜單中許多企業(yè)銷售額的高速增長,有10家半導(dǎo)體廠商今年的收入將增加30%以上,有23家企業(yè)預(yù)計(jì)將實(shí)現(xiàn)兩位數(shù)的增長。但是在普遍歡騰的市場(chǎng)中,尤其在全球半導(dǎo)體銷售額預(yù)計(jì)增長23%的大牛市中,全球第二的半導(dǎo)體供應(yīng)商英特爾在半導(dǎo)體行業(yè)的收入反而會(huì)下降1%,全球排名第18的索尼預(yù)計(jì)營收也將下滑3%。

英特爾與索尼為何會(huì)在半導(dǎo)體整體如此景氣的年份,營收反而下滑。讓我們一個(gè)個(gè)來進(jìn)行分析。

先說英特爾,2021年英特爾的一個(gè)最大的問題便是集成電路供應(yīng)的持續(xù)緊張,這就導(dǎo)致英特爾很難滿足合作伙伴對(duì)于相關(guān)產(chǎn)品的需求,尤其在筆記本電腦領(lǐng)域。

受到居家經(jīng)濟(jì)的影響,2021年全球筆記本出貨量大漲,據(jù)市場(chǎng)調(diào)研機(jī)構(gòu)Strategy Analytics的報(bào)告顯示,2021年Q1全球筆記本電腦出貨量達(dá)到6820萬臺(tái),同比增長81%。而到了Q2,盡管有所回落,但筆記本電腦的出貨量仍然同比增長15%,達(dá)到6670萬臺(tái)。

到了Q3,雖然有部分企業(yè)表示,市場(chǎng)中的消費(fèi)電子訂單數(shù)量有所下滑,讓一些企業(yè)從高增長狀態(tài)中逐漸回歸到了常態(tài),但從數(shù)據(jù)來看,雖然仍然面臨著元器件短缺與供應(yīng)的限制,但全球筆記本電腦出貨量同比增長8%,出貨量達(dá)6680萬臺(tái)。

需要注意的是,筆記本電腦市場(chǎng)的高速增長背后是不斷攀升的訂單需求,但英特爾由于集成電路供應(yīng)的緊張,無法為制造商們提供足夠的CPU來幫助他們完成產(chǎn)品的出貨,導(dǎo)致英特爾CPU訂單減少,這也意味著筆記本電腦市場(chǎng)的大漲并未給英特爾帶來太多利潤。

結(jié)合這種行情,似乎能夠理解為何英特爾在今年不斷投資建設(shè)晶圓代工廠,比如英特爾新成立的IFS(英特爾的代工服務(wù))部門已經(jīng)在今年第三季度量產(chǎn)了第一批晶圓并獲得了一定收入。

英特爾在IFS部門上投下重注,此前便已經(jīng)有新聞報(bào)道,英特爾預(yù)計(jì)將在歐盟投資950億美元建設(shè)新的半導(dǎo)體生產(chǎn)基地,并且升級(jí)愛爾蘭都柏林萊克斯利普的現(xiàn)有晶圓廠。

按照計(jì)劃,第一階段英特爾會(huì)投資大概200億美元建造兩座晶圓廠,然后再分階段建造六座晶圓廠,其廠區(qū)最終會(huì)有八座晶圓廠,成為價(jià)值近1000億美元的半導(dǎo)體制造基地,建立一個(gè)垂直整合的半導(dǎo)體供應(yīng)鏈。

索尼的銷售額下滑背后邏輯與英特爾類似,主要由于索尼的PS5游戲機(jī)出貨量在2021年并沒有達(dá)到預(yù)期,主因是東南亞受到新冠疫情的影響導(dǎo)致芯片短缺,無法滿足海量訂單的需求,導(dǎo)致游戲機(jī)出貨量減少,而出貨量的降低又會(huì)導(dǎo)致游戲機(jī)處理器芯片的訂單減少。

一個(gè)好消息是,在2021年第四季度,索尼方面已經(jīng)透露目前正在與臺(tái)積電進(jìn)行談判,將邀請(qǐng)臺(tái)積電在日本建廠,以滿足日本廠商的生產(chǎn)需求。

小結(jié)

整體來看,大多數(shù)半導(dǎo)體企業(yè)在今年景氣旺盛的市場(chǎng)下獲利頗豐,不僅營收大漲,同時(shí)元器件平均價(jià)格也在同步上升。但同時(shí)也能看到一些企業(yè)營收反而有所下降,如英特爾、索尼等,主要是由于需求量大,但供給不足所致。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場(chǎng)。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請(qǐng)聯(lián)系本站處理。

舉報(bào)投訴

-

amd

+關(guān)注

關(guān)注

25文章

5566瀏覽量

135916 -

英特爾

+關(guān)注

關(guān)注

61文章

10169瀏覽量

173973 -

索尼

+關(guān)注

關(guān)注

18文章

3371瀏覽量

105839 -

英偉達(dá)

+關(guān)注

關(guān)注

22文章

3923瀏覽量

93136

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

熱點(diǎn)推薦

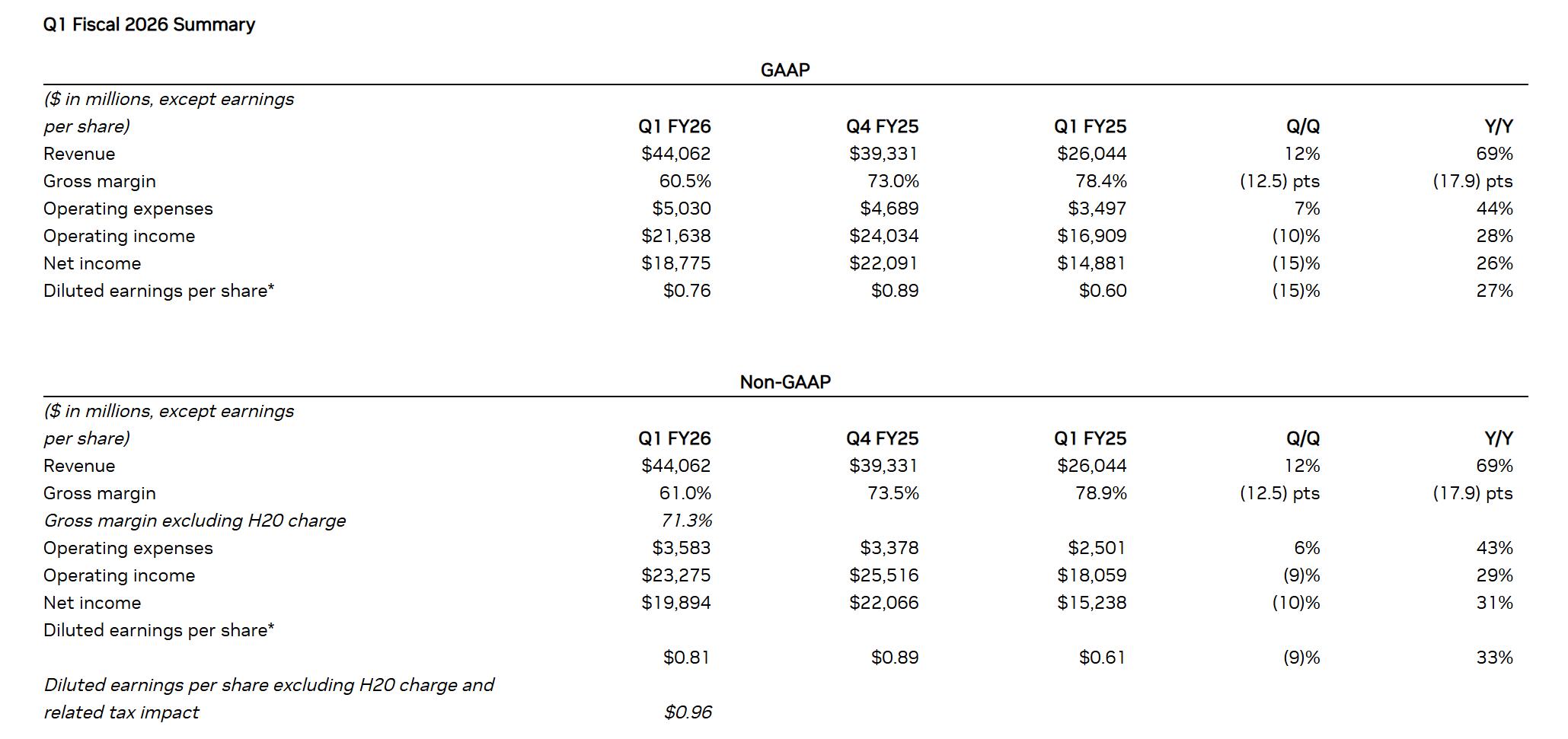

AI推理需求井噴!英偉達(dá)Q1營收大漲,H20禁售難擋增長步伐

報(bào)告,在全球加大AI基礎(chǔ)設(shè)施的浪潮下,英偉達(dá)第一季度總體營收達(dá)到440.6億美元,較去年同期增長69%,高于市場(chǎng)預(yù)期的431億美元;凈利潤187.75億美元,同比去年增長26%。業(yè)績

英特爾的危機(jī)與自救:或出售Altera股權(quán),搶進(jìn)AI 主戰(zhàn)場(chǎng)

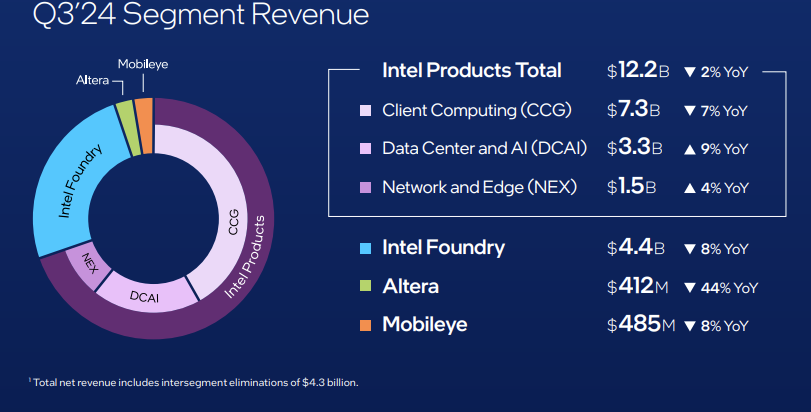

虧損一同被關(guān)注的是“英特爾即將出售Altera 部分股權(quán)”的消息,第三季度Altera FPGA業(yè)務(wù)同比下滑 44%,這也被認(rèn)為是英特爾丟掉“包袱”的一場(chǎng)自救。 ? ? ? AI 市場(chǎng)面臨AM

英偉達(dá)單季營收破300億美元!Q2全球半導(dǎo)體Top15,幾家歡喜幾家愁?

8月28日,美國半導(dǎo)體芯片龍頭企業(yè)英偉達(dá)發(fā)布2025財(cái)年第二季度報(bào)告,英偉達(dá)Q2

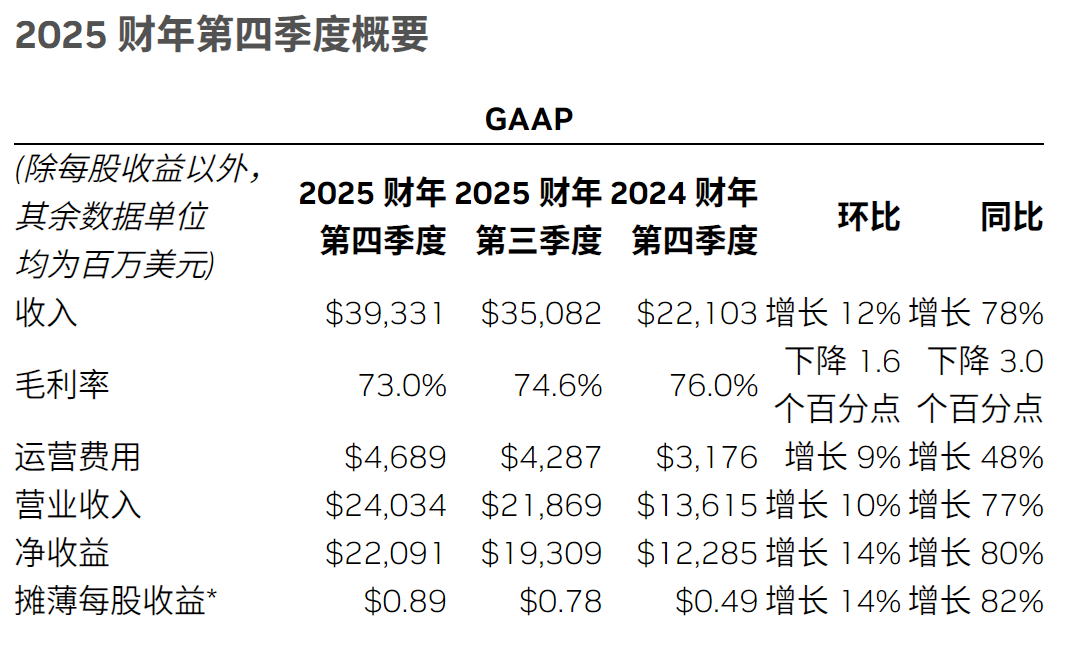

英特爾2025年Q1營收127億美元,數(shù)據(jù)中心與AI業(yè)務(wù)可圈可點(diǎn)

? 今日,英特爾公布2025年第一季度財(cái)報(bào)。數(shù)據(jù)顯示,英特爾第一季度營收達(dá)127億美元,超出預(yù)期

請(qǐng)問OpenVINO?工具套件英特爾?Distribution是否與Windows? 10物聯(lián)網(wǎng)企業(yè)版兼容?

無法在基于 Windows? 10 物聯(lián)網(wǎng)企業(yè)版的目標(biāo)系統(tǒng)上使用 英特爾? Distribution OpenVINO? 2021* 版本推斷模型。

發(fā)表于 03-05 08:32

英偉達(dá)殺瘋了!Blackwell橫掃市場(chǎng),AMD、英特爾加入降本浪潮

。與此同時(shí),隨著AI大模型的普及,高計(jì)算量需求和成本壓力也成為行業(yè)關(guān)注的焦點(diǎn)。如何在性能與成本之間找到平衡,成為整個(gè)AI芯片行業(yè)共同面臨的挑戰(zhàn)。AI大模型的出現(xiàn)對(duì)芯片市場(chǎng)產(chǎn)生了哪些影響,DeepSeek帶來的“AI降本浪潮”又會(huì)給AMD和英特爾帶來哪些機(jī)會(huì)? ?

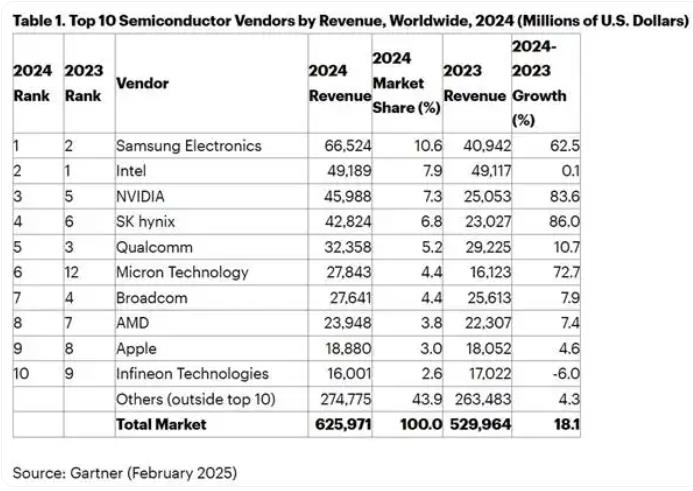

三星登頂全球最大半導(dǎo)體廠商 或得益于內(nèi)存價(jià)格大幅回升

回升三星坐穩(wěn)頭把交椅。?而英特爾則排名第二,英偉達(dá)在AI輔助下,大幅上升排在第三名。 在2024年三星的營收高達(dá)665億美元,

英偉達(dá)計(jì)劃2025年推出基于Arm架構(gòu)的消費(fèi)級(jí)CPU,挑戰(zhàn)英特爾和AMD

,這款CPU將融合英偉達(dá)的CPU和GPU設(shè)計(jì),專注于高端設(shè)備市場(chǎng),并預(yù)計(jì)在2026年3月左右進(jìn)一步擴(kuò)大推廣范圍。這一舉措標(biāo)志著英偉達(dá)試圖打破英特爾

英偉達(dá)超越蘋果成為市值最高 英偉達(dá)取代英特爾加入道指

蘋果公司的市值,重新成為全球市值最高的公司。 在AI領(lǐng)域,英偉達(dá)正瘋狂奔跑,我們看到有外媒報(bào)道英偉達(dá)正在與馬斯克旗下的人工智能初創(chuàng)公司xAI進(jìn)行洽談,計(jì)劃進(jìn)行投資。 我們還看到有外媒報(bào)

英特爾第三季度凈虧損169.89億美元

英特爾近日公布了其2024年第三季度的財(cái)務(wù)報(bào)告,業(yè)績出現(xiàn)大幅下滑。數(shù)據(jù)顯示,該季度英特爾的凈營收

英特爾“喜報(bào)”!Q3營收和Q4業(yè)績指引超預(yù)期,AI和數(shù)據(jù)中心成為主要驅(qū)動(dòng)力

美東時(shí)間10月31日,英特爾發(fā)布了2024財(cái)年第三季度財(cái)報(bào),公司第三季度營收133億美元,收入超過分析師預(yù)期,但是環(huán)比上個(gè)季度142億美元下降6%。英特爾

英特爾研發(fā)投入超英偉達(dá)與AMD總和

Tech Fund最新數(shù)據(jù)揭示了半導(dǎo)體行業(yè)在研發(fā)上的投入差異。據(jù)顯示,英偉達(dá)在研發(fā)上的投入約為AMD的兩倍,然而,與英特爾相比,這兩家公司的

Inflection AI轉(zhuǎn)向英特爾Gaudi 3,放棄英偉達(dá)GPU

近日,人工智能技術(shù)公司Inflection AI宣布了一項(xiàng)重要決策,其最新的企業(yè)平臺(tái)將放棄采用英偉達(dá)(Nvidia)的GPU,轉(zhuǎn)而選擇英特爾的Gaudi 3加速器。

英特爾錯(cuò)失索尼PS6芯片大單,AMD勝出

在索尼即將推出的PlayStation 6(PS6)芯片設(shè)計(jì)與制造競(jìng)標(biāo)中,英特爾遺憾落敗于AMD,錯(cuò)失了一項(xiàng)價(jià)值高達(dá)300億美元的重大合同。據(jù)知情人士透露,這場(chǎng)激烈的競(jìng)爭最終定格在英特爾

消息稱英特爾獲英偉達(dá)封裝訂單

市場(chǎng)需求,但仍面臨供需失衡的挑戰(zhàn)。據(jù)業(yè)內(nèi)消息,英偉達(dá)等GPU大廠已轉(zhuǎn)向英特爾尋求封裝產(chǎn)能支持,凸顯了當(dāng)前市場(chǎng)的緊迫性。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論