") 中國(guó)芯公司融資規(guī)模聞泰達(dá)三百億 ,募得股本數(shù)占比60%

中國(guó)芯公司融資規(guī)模聞泰達(dá)三百億 ,募得股本數(shù)占比60%

作為直接融資的重要組成部分,定向增發(fā)一直廣受外界關(guān)注。定向增發(fā),指企業(yè)采用非公開(kāi)方式向特定投資者發(fā)行股票以募集資金。

我國(guó)上市公司融資方式有多種,包括配股、公開(kāi)增發(fā)、非公開(kāi)發(fā)行(又稱(chēng)“定向增發(fā)”或“定增”)、可轉(zhuǎn)換公司債券、優(yōu)先股、公司債券等。對(duì)上市公司來(lái)說(shuō),定向增發(fā)是主要的、便捷的融資方式。因?yàn)槎ㄔ鰧?duì)上市公司的要求較低,盈利水平、利潤(rùn)分配和融資規(guī)模等均不作限制,但如果實(shí)行配股、公開(kāi)增發(fā)或發(fā)行債券,則上市公司的財(cái)務(wù)狀況面臨非常嚴(yán)格的指標(biāo)要求。

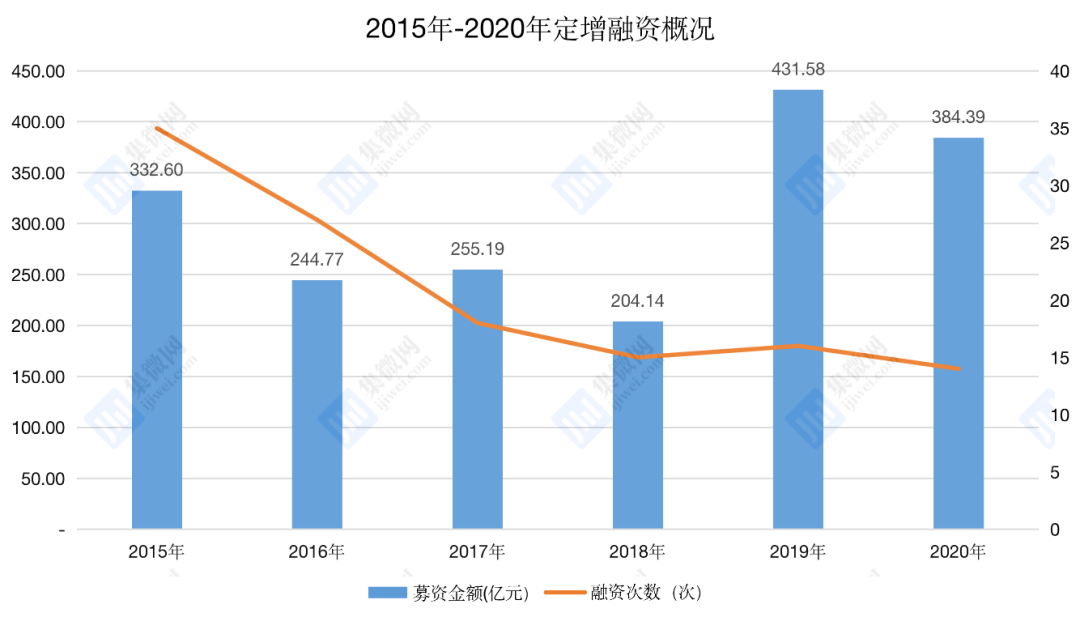

隨著科創(chuàng)板問(wèn)世2019年募資額同比增加111%

據(jù)wind數(shù)據(jù),2015年至今,有1700家上市公司實(shí)施了定增計(jì)劃,占A股市場(chǎng)41.98%,募資總額為63960.69億元,平均募集資金37.62億元;118家半導(dǎo)體上市公司中,有58家實(shí)施了定增計(jì)劃,占比49.15%,募資總額為1852.67億元,平均募集資金31.94億元。相較于整個(gè)A股市場(chǎng),半導(dǎo)體板塊實(shí)施定增的公司數(shù)量比例較大,但是平均募資額則不如A股市場(chǎng)平均額。

隨著科創(chuàng)板的出臺(tái),有越來(lái)越多的半導(dǎo)體公司陸續(xù)上市,實(shí)施的定增計(jì)劃募資額也明顯增多。2019年,半導(dǎo)體公司共實(shí)施了16次定增方案,總計(jì)募得資金431.58億元,募資額較2018年增加了111.41%。2020年至今,半導(dǎo)體公司共實(shí)施了14次定增方案,總計(jì)募得資金384.39億元,預(yù)計(jì)整年募得資金與2019年相差不大。

這58家公司共實(shí)施了125次定增融資,融資項(xiàng)目主要集中在10億元規(guī)模以下,共69次,占比55.20%。從融資規(guī)模分布情況看,5億元以下47次,5億-10億元22次,10億-20億元32次,20億-50億元16次,50億元以上8次。

近四成定增事件為了收購(gòu)資產(chǎn)半數(shù)資金用于項(xiàng)目融資

定向增發(fā)一般有多種目的,這里主要分為三種情形:一種是資金實(shí)力強(qiáng)的投資機(jī)構(gòu)或個(gè)人欲通過(guò)定向增發(fā)來(lái)購(gòu)買(mǎi)股票,成為公司戰(zhàn)略股東甚至是控股股東;一種是通過(guò)定向增發(fā)融資后去收購(gòu)資產(chǎn)、借殼上市、資產(chǎn)置換;還有一種是通過(guò)定向增發(fā)來(lái)償還銀行貸款、補(bǔ)充流動(dòng)資金和項(xiàng)目融資等。

據(jù)統(tǒng)計(jì),半導(dǎo)體企業(yè)的融資目的多是多元化的,如收購(gòu)資產(chǎn)、配套融資、項(xiàng)目融資等目的均有所涉及。其中,有45次定增融資事件主要目的是為了收購(gòu)資產(chǎn),合計(jì)融資規(guī)模達(dá)到368.51億元,占全部融資事件的36.00%,占融資金額的19.89%;用于配套融資的定增事件有40次,合計(jì)融資規(guī)模達(dá)到548.02億元,占全部融資事件的32.00%,占全部融資金額的29.58%;而總體涉及項(xiàng)目融資的定增事件總共32次,合計(jì)融資規(guī)模達(dá)到855.25億元,占全部融資事件的25.60%,占融資金額的46.16%;其余還有補(bǔ)充流動(dòng)資金、引入戰(zhàn)略投資者、實(shí)際控制人注入資產(chǎn)等目的。

融資規(guī)模聞泰達(dá)三百億募得股本數(shù)占比60%

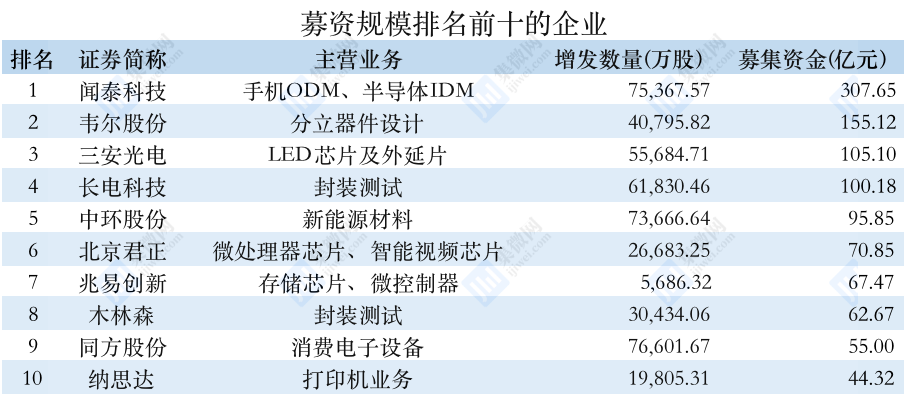

以公司為單位統(tǒng)計(jì),融資規(guī)模100億以上的有4家,50-100億的有5家,20-50億的有17家,10-20億的有14家,10億以下的有18家。

募資規(guī)模排名前十的企業(yè)分別為聞泰科技(307.65億元)、韋爾股份155.12億元)、三安光電(105.10億元)、長(zhǎng)電科技(100.18億元)、中環(huán)股份(95.85億元)、北京君正(70.85億元)、兆易創(chuàng)新(67.47億元)、木林森(62.67億元)、同方股份(55.00億元)和納思達(dá)(44.32億元)。

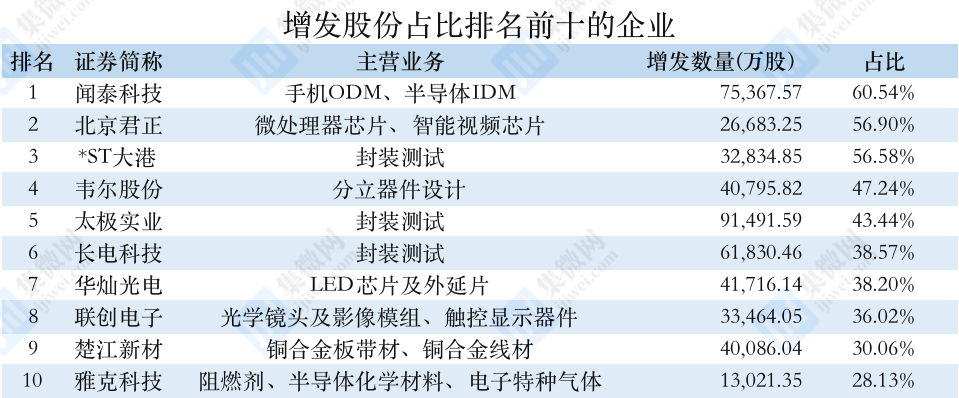

從增發(fā)股份占公司總股份的比例來(lái)看,占比超過(guò)30%的有9家,占比20%-30%的有10家,占比10%-20%的有18家,占比低于10%的有21家。

增發(fā)股份占總股本比例排名前十的企業(yè)分別為聞泰科技(60.54%)、北京君正(56.90%)、*ST大港(56.58%)、韋爾股份(47.24%)、太極實(shí)業(yè)(43.44%)、長(zhǎng)電科技(38.57%)、華燦光電(38.20%)、聯(lián)創(chuàng)電子(36.02%)、楚江新材(30.06%)、雅克科技(28.13%)。

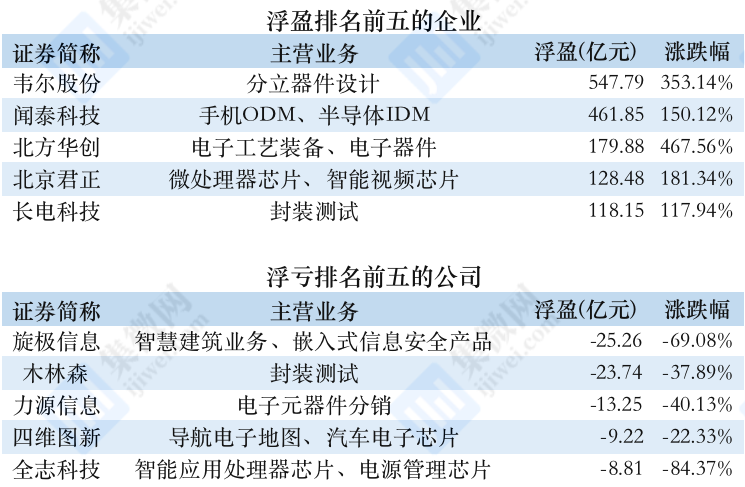

總體浮盈上漲近一倍卻有近四成公司跌破發(fā)行價(jià)

增發(fā)價(jià)格相對(duì)于增發(fā)時(shí)的市場(chǎng)價(jià)格往往有著較高的折價(jià),而且一般而言實(shí)施定增的公司股價(jià)后續(xù)都會(huì)有所上漲。據(jù)統(tǒng)計(jì)顯示,截至上周五,58家公司浮盈總計(jì)為1749.69億元,相比募資總額上漲94.44%。其中,有5家公司浮盈超過(guò)100億元,浮盈在10-100億的有11家,浮盈低于10億的有21家。

浮盈超過(guò)100億元的公司分別為韋爾股份(547.79億元)、聞泰科技(461.85億元)、北方華創(chuàng)(179.88億元)、北京君正(128.48億元)、長(zhǎng)電科技(118.15億元)。

值得注意的是,上市公司定增募資之后,股價(jià)也會(huì)面臨破發(fā)的風(fēng)險(xiǎn)。58家公司中,有21家公司跌破發(fā)行價(jià),占比達(dá)36.21%。其中旋極信息下跌25.26億元,木林森下跌23.74億元,力源信息下跌13.25億元,四維圖新下跌9.22億元,全志科技下跌8.81億元。(校對(duì)/Andrew)

責(zé)任編輯:YYX

-

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28886瀏覽量

237532 -

韋爾股份

+關(guān)注

關(guān)注

1文章

79瀏覽量

12557 -

聞泰科技

+關(guān)注

關(guān)注

3文章

168瀏覽量

10358

原文標(biāo)題:【集微發(fā)布】中國(guó)芯上市公司定增資金排行:聞泰達(dá)308億元 占總額17%

文章出處:【微信號(hào):gh_eb0fee55925b,微信公眾號(hào):半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

比亞迪半導(dǎo)體榮獲“中國(guó)芯”優(yōu)秀市場(chǎng)表現(xiàn)產(chǎn)品獎(jiǎng)

智芯公司榮獲2024年“中國(guó)芯”優(yōu)秀技術(shù)創(chuàng)新產(chǎn)品獎(jiǎng)

美芯晟榮獲“中國(guó)芯”優(yōu)秀技術(shù)創(chuàng)新產(chǎn)品獎(jiǎng)

芯耀輝榮獲“中國(guó)芯”優(yōu)秀支撐服務(wù)IP企業(yè)

智融科技榮獲 “中國(guó)芯”芯火新銳產(chǎn)品獎(jiǎng)

中移芯昇獲第十九屆“中國(guó)芯”優(yōu)秀“芯生態(tài)”企業(yè)獎(jiǎng)

芯原榮獲2024年“中國(guó)芯”優(yōu)秀支撐服務(wù)IP企業(yè)

再次問(wèn)鼎“中國(guó)芯”大獎(jiǎng)!“港華芯”榮獲優(yōu)秀市場(chǎng)表現(xiàn)產(chǎn)品獎(jiǎng)

芯海科技車(chē)規(guī)級(jí)SAR ADC新品CS1795X榮獲“中國(guó)芯”

銳成芯微榮獲“中國(guó)芯”優(yōu)秀支撐服務(wù)IP企業(yè)獎(jiǎng)

芯靈通科技榮獲“中國(guó)芯”芯火新銳產(chǎn)品獎(jiǎng)

VPS600超大規(guī)模無(wú)透鏡顯微成像芯片獲“中國(guó)芯”芯火新銳產(chǎn)品獎(jiǎng)

2024“中國(guó)芯”出爐!賽昉科技昉·驚鴻-7110榮膺優(yōu)秀技術(shù)創(chuàng)新產(chǎn)品獎(jiǎng)

實(shí)力硬核!大聯(lián)大榮獲2024年度“中國(guó)芯卓越代理商獎(jiǎng)”

芯海科技EC芯片閃耀“中國(guó)芯”

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論