Q3凈利潤“井噴”,電商業務滲透率提升亞馬遜未來可期

Q3凈利潤“井噴”,電商業務滲透率提升亞馬遜未來可期

亞馬遜公布了2020年第三季度的財務數據。年初至今,蘋果、微軟等股價均迎來上漲,而亞馬遜也一直被投資者看好,股價今年漲幅已超75%。究其原因,離不開用戶消費和使用習慣的轉變,依賴線上購物、云服務、游戲等。而這些受到居家利好的產業又與亞馬遜的業務結構相契合。

麥肯錫調研中顯示,超過 75% 的美國人在疫情期間開始嘗試新的購物行為,包括新的購物方式、品牌和渠道,并打算長期堅持;eMarketer預計未來三年,線上零售增長加速,滲透率將在2020年后達到15.5%。在電商購物逐漸演變為常態時,也帶動了居家娛樂如游戲和流媒體的快速發展,而企業則是選擇加速上“云”完成轉型。

在不可逆的轉變下,亞馬遜本季度取得不錯的業績表現。數據顯示,亞馬遜三季度營收為營收為961.45億美元,同比增長37%,高于華爾街的市場預期;凈利潤為63.31億美元,同比增長197%。

財報公布后,亞馬遜盤后股價下跌1.78%,至3154.00美元,市值為1.61萬億。結合基本面和當日大盤表現來看,亞馬遜整體營收增速下滑疊加三大股指疲軟的影響或是導致其股票遭遇拋售的原因。臨近美大選,股市波動加劇,在未有高速增長的業績支撐下,市場規避風險的情緒較為濃厚。

作為全球領先的科技巨頭,亞馬遜依然能延續今年前幾個季度的表現實屬不易。電商和云計算業務作為亞馬遜的核心業務,本季度依然成為投資者關注的焦點,也成為影響股價的重要因素。結合目前的業績情況看,其核心業務能否再次推動亞馬遜股價再創新高?

電商業務處高增長區間,滲透率提升亞馬遜未來可期

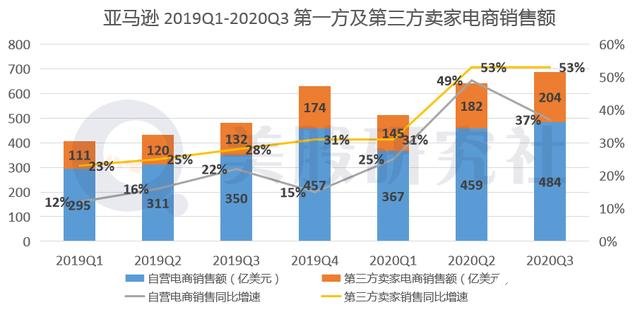

本季度,亞馬遜線上凈銷售額為483.50億美元,同比增長58%,再度創下歷史新高;第三方賣家凈銷售額為204.36億美元,同比增長55%,同樣創出歷史新高。

產品銷售按地區劃分,亞馬遜在北美獲得593.73億美元營收,同比增長39%;國際地區凈銷售額為251.71億美元,同比增長37%。

得益于電商業務的成績,亞馬遜本季度營收取得超過37%的增長。回顧多個季度表現,亞馬遜本季度結束了此前多季度連續的營收增速擴大。由于上一季度電商業績經歷了意外的暴增,本季度相對放緩,但未脫離高速增長區間。整體來看,電商業績仍處于上行趨勢。

這一趨勢變化離不開消費者的高需求,目前大量用戶仍然通過線上渠道來購買商品。前日物流企業聯合包裹公布的最新業績也能側面反映出這一點,其第三季度營收同比增長15.9%,凈利潤同比增長11.8%。

eBay第三季度商品銷量同比增速為22%,同樣低于前一季度增速26%,但也處于高增長范圍內。線上購物熱潮未退的背景下,亞馬遜一直能受到線上業務需求的利好影響也在情理之中。

針對電商銷售的激增,亞馬遜一直在積極改善物流效率。其雜貨配送能力提高了160%以上,并將雜貨取貨點數量增長了兩倍,以滿足更多客戶的需求。

此外,亞馬遜提供的商品和服務質量的提升,推動Prime會員進一步增長。向電商銷售以外的內容導流的同時,也提高了自身的用戶粘性。這促使消費者在亞馬遜平臺上購買商品,從而推動其電商業務的長期擴張。

通過多方位地推動電商業績的增長,亞馬遜在該領域占據領先的市場份額。隨著北美電商市場進一步滲透,將激發出亞馬遜及同行們新的增長潛力。

今年6月,沃爾瑪在美國電商市場的份額首次超過ebay,位居第二。沃爾瑪試點雜貨配送服務,同時還推出了零售訂閱服務Walmart+。Shopify建立直達消費者模式的電商渠道,與許多商家達成合作。谷歌在YouTube測試新功能,將允許用戶直接購買視頻中所見產品。

競爭對手和科技巨頭在電商業務上不斷加碼,無疑對其構成了潛在的威脅,但短期內亞馬遜的地位難以被撼動。除了電商,亞馬遜在云計算等業務的加持下,已成為一家龐大的科技公司。

云計算業務增速趨緩,較谷歌微軟仍具優勢

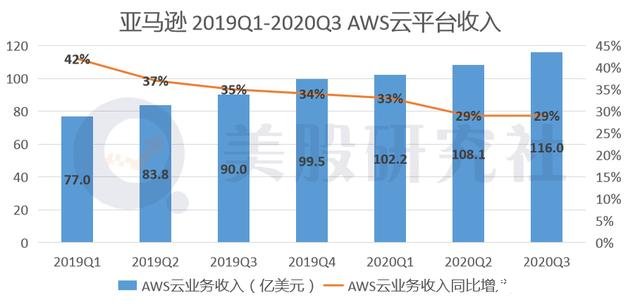

在云業務AWS上,亞馬遜取得116億美元的營收,同比增長29%。回顧幾個季度表現,亞馬遜的云業務增長繼續放緩。

受到經濟疲軟的影響,全球企業尤其是受到沖擊較大的實體業都減少了IT相關費用,云服務需求受到一定程度抑制。

即使如此,亞馬遜云業務的吸金能力依然強勁。雖然營收僅占總額的12.1%,但貢獻的毛利潤占比高達55.8%。得益于云業務較高的毛利率,亞馬遜本季度凈利潤也實現近200%的增長。

究其原因,離不開亞馬遜在云服務布局上的先發優勢。目前占據了31%的市場份額,領先于競爭對手微軟、谷歌以及阿里云。而且與Facebook,Netflix,Twitter,Disney和多個政府機構等大量客戶提供服務,良好的客戶基礎及其可擴展的生態系統為其提供了強大的增長引擎,因此足以抵御市場需求下滑的沖擊。

基于如此多的優勢,亞馬遜云平臺的營收增速變化已跑贏微軟、谷歌云和IBM。IBM最新季度云和認知軟件部門同比增長7%,但增速并不大;谷歌云營收的同比增速從47%上升至48%,幾乎持平。相比之下,亞馬遜受到需求放緩的沖擊較小。

長期來看,隨著亞馬遜AWS體量逐漸擴大,增速下滑或是其必然之路。而企業云轉型已成為趨勢,潛在的市場規模在不斷擴大,因此亞馬遜依然有可以挖掘的空間。借助訂閱模式,亞馬遜也能夠在既有的市場份額下產生長期穩定的現金流入。

“飛輪效應”突顯,亞馬遜有望煉成兩萬億市值巨獸?

亞馬遜營收來源于多個業務,而促使其保持迅猛增長,其實離不開一個核心的增長引擎:飛輪效應。多個業務并行的亞馬遜,如今已實現各個業務互相推動。

隨著其不斷在各個業務上加碼并開辟新的業務,齒輪的運行越來越快。業務的“轉動”進入良性循環,飛輪效應突顯,亞馬遜離下個萬億關口也將愈來愈近。

基于現有的電商業務,亞馬遜已將線上戰火燒到線下。今年推出無人超市、快閃店以及亞馬遜生鮮服務等,目前全食超市數量在全美已超過500家。

通過全渠道的手段,實現線上線下全方位提升用戶的消費體驗,提高客戶粘性,一定程度上加固了電商業務長期增長的基礎。

亞馬遜打通全渠道時,離不開物流倉儲這一重要的鏈條為線上線下服務。目前亞馬遜已圍繞跨境、短途、社區范圍等強化了物流體系,并且具有大規模倉儲的優勢。

成為Prime會員后,用戶現在可以享受到免費隔日達服務;亞馬遜也能為用戶的退貨申請提供幫助。這反過來能夠提高電商平臺上買家的忠誠度。

一年一次的Prime day大促日也給電商業務新增了不少看點。10月份大促日,加上年末的黑色星期五,下一季度的業績可能會給投資者帶來更多驚喜。

近三年,Prime day的銷售額一路高漲。2016-2019年分別為15億、24.7億、41.3億和69.3億美元。短期有望推動其業績進一步增長,并利好全年的業績表現。長期來看,周期性的促銷活動將一直給電商業績增長提供強勁的支撐。

將上述各個布局組合在一起,共同給亞馬遜帶來更多銷量以及營收增長。銷量越高則議價能力越強,價格優勢助其留住用戶;物流和用戶基數,吸引更多商家,隨后帶動新的買家加入,亞馬遜的電商業務已然形成了正向循環。

此外,廣告業務成為了亞馬遜的新增長點。上一季度財報會議中特意提及廣告業務的表現,本季度同樣有著不俗的增長。若繼續保持趨勢,未來將在盈利中占據更大的比例。只是廣告業務上谷歌和FB一直處于主導地位,如何打出品牌效應會是其要思考的問題。

游戲、流媒體也成為了其業務結構新的一環。上個月亞馬遜公開發布了云計算流媒體游戲服務“Luna”,正式宣布進軍云計算游戲市場。與谷歌的Stadia,以及微軟xCloud形成三巨頭對抗的競爭局面。

亞馬遜也一直在積極拓展更多吸金的商業模式,在滿足用戶更多體驗的同時,能夠反補其他業務推動其同步增長。未來針對這些領域的布局,投資者會期待亞馬遜將會有多大的投入,這將決定是否可會給亞馬遜帶來新的可能。

截至發稿時,共有50位分析師對亞馬遜做出評級,綜合為“強力推薦”評級,較財報前市場評級情況未有較大變化。這意味著,分析師整體仍看好亞馬遜的增長前景。

歷經互聯網、移動互聯、云計算和AI等潮流后,亞馬遜的業務道路已越走越廣,發展愈來愈迅猛。業務各有千秋,同時實現互補,讓亞馬遜加速向2萬億市值關口逼近。亞馬遜未來發展如何,美股研究社將會持續關注。

責任編輯:gt

-

微軟

+關注

關注

4文章

6675瀏覽量

105420 -

蘋果

+關注

關注

61文章

24538瀏覽量

203237 -

亞馬遜

+關注

關注

8文章

2692瀏覽量

84475

發布評論請先 登錄

工商網監

工商網監

評論