產業鏈企業積極沖刺IPO,新一輪資金需求也在發生新的變化

產業鏈企業積極沖刺IPO,新一輪資金需求也在發生新的變化

摘要

當下鋰電上市公司密集募資,產業鏈企業積極沖刺IPO,新一輪資金需求也在發生新的變化。

相比于新能源汽車市場12個月銷量連降的“寒流”侵襲,鋰電產業鏈企業在資本市場仍顯得“熱潮”洶涌。

某種意義上,上市公司融資擴產/并購,將在產能體量、產值規模、研發能力、技術儲備等方面拉開與同類企業的差距。

企業體量的改變,也意味著未來動力電池產業格局將發生改變,資本進出之間也會讓行業競爭更加激烈。

今年年初,寧德時代一份200億大手筆募資預案拉開了整個鋰電產業的擴產序幕。隨后,圍繞于鋰電池應用細分市場,材料、設備等領域的產能擴張、并購融資預案接連啟動。奔赴A股、科創板IPO的鋰電企業節奏也在加快。

高工鋰電梳理統計,今年上半年鋰電上市公司非公開發行股票/可轉債/可交換債券的預案達18起,其中電池領域6起,材料領域10起,設備領域2起,涉及金額約650億元。今年成功IPO的鋰電企業4家,募資金額約84億,IPO在途及計劃的鋰電企業超過10家。

從政策端看,今年2月再融資新規的落地,包括取消創業板的三大“限制”、縮短定增股票的鎖定期、調整定增股票發行機制等。融資門檻放寬,迅速激活定增市場活力。

從融資端看,頭部電池企業仍在通過擴大產能疊加技術優勢來加深及鞏固自身的護城河,或大舉延拓細分市場,或引入車企戰略資本鎖定市場份額。

為了跟上龍頭企業擴張步伐,謀劃全球發展路線,鋰電材料、設備等產業鏈企業同樣對資本充滿渴望。

若上述募資預案(不含IPO在途)全數獲審通過,將產生約88GWh鋰電池產能。與此并行的是,材料、設備企業也在籌謀擴產“糧草”,內外出擊滿足海內外客戶需求。

當下,上市公司密集募資,鋰電企業積極沖刺IPO,新一輪資金需求也在發生變化:

1、融資體量增大。經過數年的發展積淀,鋰電企業針對自身的發展定位與目標,對于資本的需求不可同日而語。寧德時代百億募資方案也成為國內鋰電資本市場的首個里程碑。

同時,動力電池全球化競爭升維,中國鋰電企業需要依托資本力量快速成長壯大,角力歐洲新戰場,與日韓、歐洲電池企業一爭高下。

2、國際車企資本涌入。在新一輪動力電池企業定增或IPO方案中,國際車企資本身影開始涌現。包括寧德時代百億定增獲本田戰投,大眾入股國軒高科成第一大股東,孚能科技獲戴姆勒投資,國際車企資本的入局也或對未來市場格局帶來新的變化。

3、為奔赴新戰場蓄力。站在上游產業鏈角度,憑借產品和技術上的優勢,當前國內已有一批優秀的材料及設備上市公司已經進入國際電池巨頭的供應鏈,參與國際市場競爭的程度不斷加深。募資方案的通過將為這些企業加足馬力。

4、重視研發儲備與技術升維。除了擴產并購外,包括寧德時代、先導智能、鵬輝能源、璞泰來、華友鈷業等企業均在募集資金用于前沿技術研發項目。

全球動力電池競爭升維態勢下,針對下一代電池的研發與技術儲備勢在必行,圍繞動力電池性能、安全、智能制造的需求升級,材料、裝備企業同樣必須緊貼頭部企業需求。

5、亟需融資“造血”。上市公司融資補充流動資金,一大波鋰電企業積極奔赴IPO,也從側面反映了鋰電市場環境進入低迷困境,細分市場競爭激烈,企業亟需融資獲取“造血”能力。

當前,動力電池產業鏈已凸顯出高門檻、高投入、高風險“三高”態勢,尤其是提前墊資與超長賬期疊加帶來的資金鏈風險,這就需要企業在成長壯大的過程中保證健康的現金流。

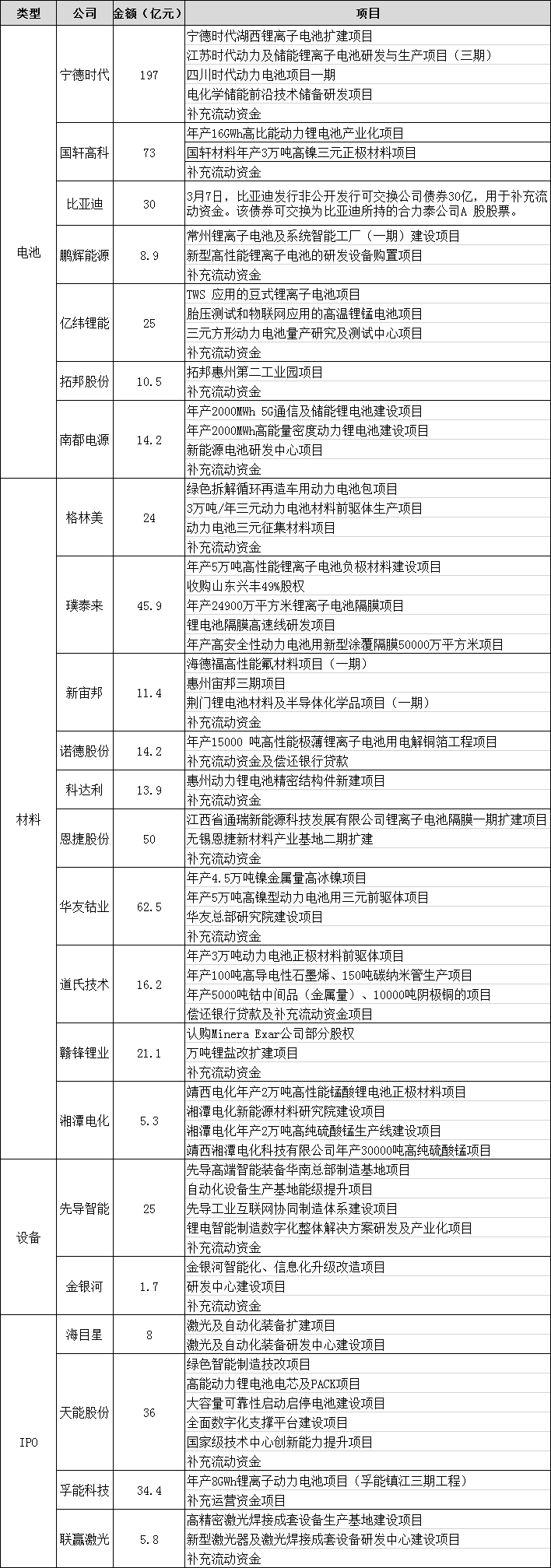

高工鋰電統計梳理,2020年1-7月鋰電上市公司及成功IPO企業募資方案如下:

責任編輯:lq

-

鋰電池

+關注

關注

260文章

8379瀏覽量

175189 -

ipo

+關注

關注

1文章

1229瀏覽量

33446 -

產業鏈

+關注

關注

3文章

1355瀏覽量

26259

原文標題:【捷瑞空氣?高工觀察】市場“寒流”下的鋰電資本“熱潮”

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

新一輪的工業“智變”

機器人產業鏈企業IPO進展

半導體零部件企業納斯凱完成新一輪融資

芯來科技入選上海市新一輪第一批重點“小巨人”企業

云鯨智能完成數億元新一輪融資

清連科技完成數千萬元新一輪融資

喜報 | 航芯入選新一輪第一批國家重點“小巨人”企業并將獲中央財政支持

工商網監

工商網監

評論