") 模擬器件國產(chǎn)化及行業(yè)前景調(diào)研分析

模擬器件國產(chǎn)化及行業(yè)前景調(diào)研分析

目前,中國使用的模擬集成電路產(chǎn)品約占世界產(chǎn)量的45%,而國內(nèi)的模擬芯片產(chǎn)量?jī)H占世界份額的10%左右,即存在約35%的缺口。為了全面客觀的對(duì)中國模擬器件行業(yè)進(jìn)行分析,以及了解企業(yè)對(duì)模擬IC國產(chǎn)化的看法,<電子發(fā)燒友>以“模擬器件國產(chǎn)化及行業(yè)前景”為主題進(jìn)行了調(diào)研,本次調(diào)研結(jié)果梳理如下,以供參考。

一、模擬器件企業(yè)經(jīng)營情況

(一)經(jīng)營模式

在本次調(diào)研中,有29%的企業(yè)屬于IDM,58%的企業(yè)屬于Fabless,13%的企業(yè)屬于Foundry。在調(diào)研模擬器件企業(yè)動(dòng)態(tài)時(shí)發(fā)現(xiàn),經(jīng)營模式會(huì)根據(jù)企業(yè)發(fā)展進(jìn)行轉(zhuǎn)變,例如,上海貝嶺從IDM轉(zhuǎn)為Fabless,并將晶圓制造、電路封裝和測(cè)試分別外包給專業(yè)的公司來做。

圖表一:企業(yè)經(jīng)營模式分布

(二)產(chǎn)品分布

在本次調(diào)研中,部分企業(yè)從事多種模擬器件的研發(fā)生產(chǎn),其中信號(hào)處理相關(guān)的企業(yè)占54%、電源管理相關(guān)的企業(yè)占53%、功率器件和射頻器件相關(guān)企業(yè)分別占34%和26%。此外,還包括視頻傳輸與處理、人工智能產(chǎn)品、無人機(jī)、無線通信、物聯(lián)網(wǎng)、工業(yè)控制等相關(guān)終端領(lǐng)域的產(chǎn)品。

圖表二:企業(yè)模擬器件相關(guān)產(chǎn)品分布

(三)產(chǎn)品應(yīng)用

在本次調(diào)研中有49%的企業(yè),其產(chǎn)品應(yīng)用于工業(yè)控制領(lǐng)域;有35%的企業(yè),其產(chǎn)品應(yīng)用于物聯(lián)網(wǎng)設(shè)備;有28%的企業(yè),其產(chǎn)品應(yīng)用于通信領(lǐng)域;此外模擬器件產(chǎn)品還應(yīng)用于汽車、航空、能源、安防、音視頻終端、家電等領(lǐng)域。模擬器件的應(yīng)用領(lǐng)域十分廣泛,但無論是工控、能源,或是汽車、智能終端,都有其獨(dú)特性,這也對(duì)模擬器件有了不同的性能要求,而如何滿足應(yīng)用端的需求,從而優(yōu)化各種具體應(yīng)用,將是促進(jìn)模擬器件發(fā)展的重要因素。

圖表三:企業(yè)模擬器件產(chǎn)品應(yīng)用領(lǐng)域分布

(四)經(jīng)營業(yè)績(jī)

在本次調(diào)研中,40%的企業(yè)2018年?duì)I收在5000萬以下,15%的企業(yè)營收在5000萬-1億,即2018年?duì)I收在1億元以下的占55%。可見,總體上企業(yè)收入水平較低,一定程度上反映了經(jīng)營規(guī)模較小。縱觀國內(nèi)發(fā)展也可以發(fā)現(xiàn),近年來,中國模擬器件行業(yè)發(fā)展迅速,企業(yè)數(shù)量蓬勃上漲,但企業(yè)規(guī)模相對(duì)較小,競(jìng)爭(zhēng)力相對(duì)較弱。

圖表四:模擬器件企業(yè)2018年銷售收入規(guī)模分布

(五)研發(fā)投入及專利方向

模擬器件依賴人工設(shè)計(jì)、重視經(jīng)驗(yàn)積累、研發(fā)周期相對(duì)較長(zhǎng),因此,較強(qiáng)的研發(fā)能力與持續(xù)的資金投入成為企業(yè)所需具備的核心能力之一。在本次調(diào)研中,2018年研發(fā)投入在15%以上的占31%,在10%-15%的占26%,由于企業(yè)總體營收較低,因此研發(fā)投入相對(duì)薄弱。

圖表五:模擬器件企業(yè)2018年研發(fā)投入分布

從企業(yè)2018年主要專利方向來看,41%的企業(yè)專利集中在信號(hào)處理方面,20%的企業(yè)專利主要在電源管理方面,而射頻和功率器件的專利相對(duì)較少,但這也與受調(diào)研企業(yè)的產(chǎn)品范圍有較大關(guān)系。

圖表六:模擬器件企業(yè)2018年主要專利方向

二、企業(yè)視角下的模擬器件國產(chǎn)化

(一)認(rèn)為客戶選擇國產(chǎn)模擬器件的原因

在本次調(diào)研中,均有67%的企業(yè)認(rèn)為華為、中興事件暴露出的供應(yīng)鏈安全問題和中國擁有全球最大的模擬IC需求市場(chǎng),是客戶會(huì)選擇國產(chǎn)模擬器件的主要原因;有40%的企業(yè)認(rèn)為客戶選擇國產(chǎn)模擬器件的主要原因還包括下游終端客戶對(duì)供應(yīng)商的偏好發(fā)生變化。

從華為、中興事件以來的市場(chǎng)動(dòng)態(tài)也可以發(fā)現(xiàn),貿(mào)易戰(zhàn)正在加速核心環(huán)節(jié)國產(chǎn)供應(yīng)鏈的崛起,供應(yīng)鏈安全也成為產(chǎn)業(yè)鏈各環(huán)節(jié)企業(yè)的重要關(guān)注點(diǎn)。此外,我國是全球最大的模擬器件需求市場(chǎng),以消費(fèi)電子領(lǐng)域?yàn)槔MIC需求規(guī)模巨大,并以中低端芯片為主,本土模擬IC企業(yè)擁有貼近本地市場(chǎng)、產(chǎn)品成本相對(duì)較低,便利的早期參與和集成模塊的協(xié)同設(shè)計(jì)條件等,也為國產(chǎn)模擬IC的市場(chǎng)推廣提供了可能。

圖表七:認(rèn)為客戶會(huì)選擇國產(chǎn)模擬器件的主要原因

(二)國產(chǎn)化的助推力

在本次調(diào)研中,71%的企業(yè)認(rèn)為模擬IC國產(chǎn)化的推動(dòng)力是近年來本土企業(yè)技術(shù)水平的發(fā)展,70%的企業(yè)認(rèn)為助推力是政策支持,58%的企業(yè)認(rèn)為助推力包括消費(fèi)電子產(chǎn)品的升級(jí)和發(fā)展。可見,大部分企業(yè)認(rèn)為在技術(shù)發(fā)展、政策扶持、市場(chǎng)需求等推動(dòng)下,模擬IC自主可控將呈現(xiàn)良好的發(fā)展勢(shì)頭。

圖表八:模擬IC國產(chǎn)化的推動(dòng)力

(三)實(shí)現(xiàn)國產(chǎn)化面臨的困難

對(duì)于模擬IC國產(chǎn)化最大的困難,在調(diào)研中,35%的企業(yè)認(rèn)為是人才短缺,研發(fā)實(shí)力薄弱;33%的企業(yè)認(rèn)為是缺乏設(shè)計(jì)經(jīng)驗(yàn),摸索期長(zhǎng)。從模擬器件發(fā)展現(xiàn)狀來看,由于本土模擬IC基礎(chǔ)薄弱,在技術(shù)積累、產(chǎn)業(yè)環(huán)境、人才培養(yǎng)、創(chuàng)新能力等方面仍有明顯滯后性,高端技術(shù)方面更是受制于國外企業(yè)的專利保護(hù)。此外,90%企業(yè)的研發(fā)團(tuán)隊(duì)只占總?cè)藬?shù)的10%左右,由于缺少高素質(zhì)的人才,高性能的模擬產(chǎn)品很難被快速高效的開發(fā)出來。

圖表九:模擬IC國產(chǎn)化最大的困難

三、企業(yè)視角下的中國模擬IC前景及風(fēng)險(xiǎn)

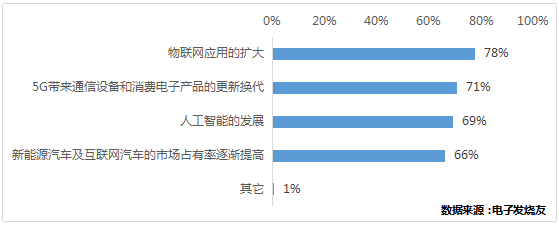

(一)中國模擬IC的市場(chǎng)機(jī)遇

對(duì)于未來3-5年中國模擬IC發(fā)展的市場(chǎng)機(jī)遇,78%的企業(yè)認(rèn)為是物聯(lián)網(wǎng)應(yīng)用的擴(kuò)大,71%的企業(yè)認(rèn)為是5G帶來的通信和消費(fèi)電子紅利;69%的企業(yè)還認(rèn)為是人工智能的發(fā)展;66%的企業(yè)認(rèn)為是新能源及互聯(lián)網(wǎng)汽車的發(fā)展。可見,5G與AI引導(dǎo)下的物聯(lián)網(wǎng)半導(dǎo)體產(chǎn)業(yè)變革的機(jī)遇將漸行漸近。

圖表十:未來3-5年中國模擬IC發(fā)展的市場(chǎng)機(jī)遇

(二)中國模擬IC的趨勢(shì)

對(duì)于中國模擬IC行業(yè)3-5年的發(fā)展趨勢(shì),74%的企業(yè)認(rèn)為是產(chǎn)品集成化、模組化;61%的企業(yè)認(rèn)為是國產(chǎn)器件采用量增速加快;56%的企業(yè)還認(rèn)為是行業(yè)會(huì)有更多的進(jìn)入者。從應(yīng)用端來看,各類設(shè)備中模擬器件的數(shù)量和種類將不斷增多,未來模擬IC將不斷走向集成模組化,并且隨著國產(chǎn)模擬IC技術(shù)水平的提高,市場(chǎng)采用率也會(huì)加速提高。

圖表十一:中國模擬IC行業(yè)3-5年的趨勢(shì)

(三)中國模擬IC企業(yè)面臨的風(fēng)險(xiǎn)

對(duì)于中國模擬IC企業(yè)最大的風(fēng)險(xiǎn),61%的企業(yè)認(rèn)為是資金投入大、研發(fā)周期長(zhǎng),而終端應(yīng)用市場(chǎng)變化較快。的確,如果企業(yè)未來在技術(shù)開發(fā)和產(chǎn)品升級(jí)等方面落后于移動(dòng)通信技術(shù)、汽車電子等行業(yè)進(jìn)步的步伐,行業(yè)競(jìng)爭(zhēng)力將會(huì)下降,對(duì)國產(chǎn)模擬IC的持續(xù)發(fā)展將產(chǎn)生不利影響。

圖表十二:中國模擬IC企業(yè)最大的風(fēng)險(xiǎn)

總結(jié):

得益于我國在模擬器件下游終端應(yīng)用市場(chǎng)的龐大需求,模擬器件市場(chǎng)規(guī)模隨著通信、汽車、消費(fèi)電子等行業(yè)的發(fā)展而擴(kuò)大。但是,模擬IC壁壘高、重經(jīng)驗(yàn),終端市場(chǎng)變化快,因此,國產(chǎn)化的推進(jìn)仍將面臨一定的困難,企業(yè)可以通過品類拓展、外延并購、研發(fā)內(nèi)生、人才引進(jìn)等措施,抓住市場(chǎng)機(jī)遇,提高行業(yè)競(jìng)爭(zhēng)力。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點(diǎn)僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場(chǎng)。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請(qǐng)聯(lián)系本站處理。

舉報(bào)投訴

-

調(diào)研報(bào)告

+關(guān)注

關(guān)注

0文章

5瀏覽量

8753 -

模擬器件

+關(guān)注

關(guān)注

2文章

107瀏覽量

23475

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

熱點(diǎn)推薦

攜手飛騰、兆芯,杰和科技兩款國產(chǎn)化新品蓄勢(shì)待發(fā)!

2027年底前,我國國企、央企需完成信息化系統(tǒng)的信創(chuàng)國產(chǎn)化改造,落實(shí)“2+8+N”策略。作為重點(diǎn)行業(yè),國產(chǎn)化計(jì)算機(jī)產(chǎn)品也迎來巨大市場(chǎng)。此前杰和科技已推出搭載飛騰E2000Q芯片的云終端

揚(yáng)杰IGBT七單元模塊:全封裝矩陣平替進(jìn)口,重構(gòu)國產(chǎn)化功率器件新生態(tài)

國產(chǎn)化破局 重構(gòu)功率器件生態(tài) IGBT Localization 在全球供應(yīng)鏈震蕩與國產(chǎn)替代浪潮中,揚(yáng)杰科技推出七單元IGBT全封裝解決方案,以六大封裝矩陣精準(zhǔn)對(duì)標(biāo)國際品牌,實(shí)現(xiàn)“零改設(shè)計(jì)、性能超越

國產(chǎn)化替代先鋒!蝶云智控飛騰OPS電腦重磅登場(chǎng),自主可控·實(shí)力領(lǐng)航

引言:政策東風(fēng)助力,國產(chǎn)化替代勢(shì)在必行? 隨著國家“國產(chǎn)化替代”戰(zhàn)略深入推進(jìn),關(guān)鍵領(lǐng)域信息技術(shù)自主可控已成為時(shí)代使命。廣東蝶云智控積極響應(yīng)政策號(hào)召,深耕國產(chǎn)化硬件研發(fā),重磅推出搭載 國產(chǎn)

國產(chǎn)化賦能交通新基建:研華工控機(jī)ITA-170V2的突破與場(chǎng)景實(shí)踐

在交通新基建與國產(chǎn)化替代的雙重趨勢(shì)下,工業(yè)控制設(shè)備的自主可控性成為行業(yè)關(guān)注焦點(diǎn)。作為工業(yè)自動(dòng)化領(lǐng)域的領(lǐng)軍企業(yè), 研華工控機(jī) 憑借深厚的技術(shù)積累,推出新一代國產(chǎn)化核心控制單元ITA-17

國產(chǎn)化主板能應(yīng)用到哪些新興化行業(yè)上呢?

國產(chǎn)主板,從芯片到操作系統(tǒng),從硬件底層架構(gòu)到上層軟件應(yīng)用,國產(chǎn)化替代正以雷霆萬鈞之勢(shì)加速推進(jìn),為中國智造源源不斷地注入澎湃動(dòng)力 。今天,高能計(jì)算機(jī)就帶大家深入領(lǐng)略國產(chǎn)化主板的應(yīng)用領(lǐng)域!

國產(chǎn)化高性能之選:海光GM0-5601主板全面解析

海光GM0-5601系列主板是國產(chǎn)化硬件生態(tài)中的標(biāo)桿產(chǎn)品,基于海光X86架構(gòu)處理器開發(fā),專為工業(yè)控制、企業(yè)辦公及國產(chǎn)化替代場(chǎng)景設(shè)計(jì)。

對(duì)等關(guān)稅沖擊下 國產(chǎn)化PXIe海量互連如何?

促使國產(chǎn)化加速。02國產(chǎn)化PXIe海量互連通用測(cè)試解決方案國產(chǎn)化海量互聯(lián)系統(tǒng)主要用在功能測(cè)試上,可以PXI儀器和被測(cè)單元之間的提供一個(gè)非常可靠的連接,海量互聯(lián)接口是

國產(chǎn)硬件+國產(chǎn)系統(tǒng)=?揭秘100%國產(chǎn)化工控機(jī)的神奇面紗

在當(dāng)前國際形勢(shì)緊張的大趨勢(shì)下,“國產(chǎn)硬件+國產(chǎn)系統(tǒng)”技術(shù)組合成為大部分工業(yè)行業(yè)進(jìn)行國產(chǎn)化替代的關(guān)注焦點(diǎn),隨著工業(yè)現(xiàn)場(chǎng)對(duì)實(shí)時(shí)數(shù)據(jù)處理與本地化決

全新國產(chǎn)化射頻模組,可與LORA無縫互通

一、當(dāng)前形勢(shì)全球半導(dǎo)體產(chǎn)業(yè)鏈?zhǔn)艿絿H局勢(shì)、貿(mào)易政策等多重因素的影響,國內(nèi)企業(yè)面臨著前所未有的挑戰(zhàn)與機(jī)遇。提升國產(chǎn)化芯片的研發(fā)和生產(chǎn)能力,不僅能夠增強(qiáng)國家的科技競(jìng)爭(zhēng)力,還能提升產(chǎn)業(yè)鏈的自主可控水平。二

引領(lǐng)國產(chǎn)化創(chuàng)新,推動(dòng)行業(yè)發(fā)展

在當(dāng)前全球科技競(jìng)爭(zhēng)日益激烈的背景下,國產(chǎn)化成為了眾多企業(yè)發(fā)展的重要方向。視美泰作為AI智能終端產(chǎn)品級(jí)解決方案提供商,積極投身于國產(chǎn)化進(jìn)程,制定了全面且長(zhǎng)遠(yuǎn)的國產(chǎn)化規(guī)劃。一方面,致力于在核心技術(shù)層面

龍芯中科中標(biāo)熱力行業(yè)國產(chǎn)化信息系統(tǒng)改造項(xiàng)目

近日,龍芯憑借3A5000、3C5000處理器的卓越性能和自主優(yōu)勢(shì),攜手北京昂芯科技有限公司中標(biāo)赤峰富龍熱力有限責(zé)任公司國產(chǎn)化信息系統(tǒng)改造項(xiàng)目,為提升熱力行業(yè)生產(chǎn)經(jīng)營系統(tǒng)數(shù)字化運(yùn)營能力、實(shí)現(xiàn)生產(chǎn)運(yùn)行

國產(chǎn)力量崛起:博爾森純國產(chǎn)化磁致伸縮位移傳感器方案

博爾森科技推出純國產(chǎn)化磁致伸縮位移傳感器,實(shí)現(xiàn)波導(dǎo)絲、元器件BOM國產(chǎn)化,具有高精度、高穩(wěn)定性、強(qiáng)抗干擾能力,廣泛應(yīng)用于工業(yè)領(lǐng)域,推動(dòng)行業(yè)國產(chǎn)化

全國產(chǎn)化NTP時(shí)鐘服務(wù)器、全國產(chǎn)化授時(shí)服務(wù)器、全國產(chǎn)化校時(shí)服務(wù)器

秒級(jí)甚至更高精度的時(shí)間同步服務(wù),滿足金融、通信、電力等對(duì)時(shí)間精度要求極高的行業(yè)需求 SYN2036型NTP時(shí)鐘服務(wù)器 (全國產(chǎn))是一款100%全國產(chǎn)化的標(biāo)準(zhǔn)時(shí)間同步服務(wù)器,在原有的網(wǎng)絡(luò)時(shí)間服務(wù)器的基礎(chǔ)上,大幅度提高各項(xiàng)性能指標(biāo)

國產(chǎn)化,更可控 智微工業(yè)JVC國產(chǎn)化系列嵌入式工控機(jī)

隨著國產(chǎn)化替代需求的持續(xù)增長(zhǎng),信息安全與自主可控已成為工業(yè)自動(dòng)化領(lǐng)域的核心關(guān)注點(diǎn),如何實(shí)現(xiàn)國產(chǎn)化替代,構(gòu)建穩(wěn)定、安全、可靠的工控解決方案,成為企業(yè)亟待解決的問題。智微工業(yè)憑借深厚的技術(shù)積累和創(chuàng)新能力

國產(chǎn)FPGA的發(fā)展前景是什么?

,擴(kuò)大市場(chǎng)份額。

國際化布局:加強(qiáng)與國際巨頭的合作與競(jìng)爭(zhēng),了解國際市場(chǎng)需求和趨勢(shì),推動(dòng)國產(chǎn)FPGA走向全球。

六、面臨的挑戰(zhàn)盡管國產(chǎn)FPGA的發(fā)展前景廣闊,但仍面臨諸多挑戰(zhàn)。如技術(shù)差距

發(fā)表于 07-29 17:04

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論