") 電旗股份發(fā)布IPO 應收帳款居高不下成隱患

電旗股份發(fā)布IPO 應收帳款居高不下成隱患

自第十八屆發(fā)審委上任以來,IPO明顯提速。近日,北京電旗通訊技術(shù)股份有限公司(以下簡稱:電旗股份)發(fā)布創(chuàng)業(yè)板首次公開發(fā)行股票招股說明書。

招股書披露,本次發(fā)行股票類型為人民幣普通股(A股),本次公開發(fā)行數(shù)量不超過3,400萬股,占公司發(fā)行后總股本的比例不低于25%,保薦機構(gòu)為國融證券。

電旗股份是第三方通信網(wǎng)絡技術(shù)服務企業(yè),主要向主設備商和通信運營商提供移動通信網(wǎng)絡優(yōu)化及規(guī)劃服務、無線網(wǎng)絡工程服務和物聯(lián)網(wǎng)全流程物資管理系統(tǒng)集成服務。其中,通信網(wǎng)絡優(yōu)化及規(guī)劃服務收入占營業(yè)收入大部分比重。電旗股份主要服務于華為、中興和愛立信等主流通信設備商以及中國移動、中國電信、中國聯(lián)通三大移動通信運營商,服務地域涵蓋中國大陸各省、直轄市、自治區(qū)。

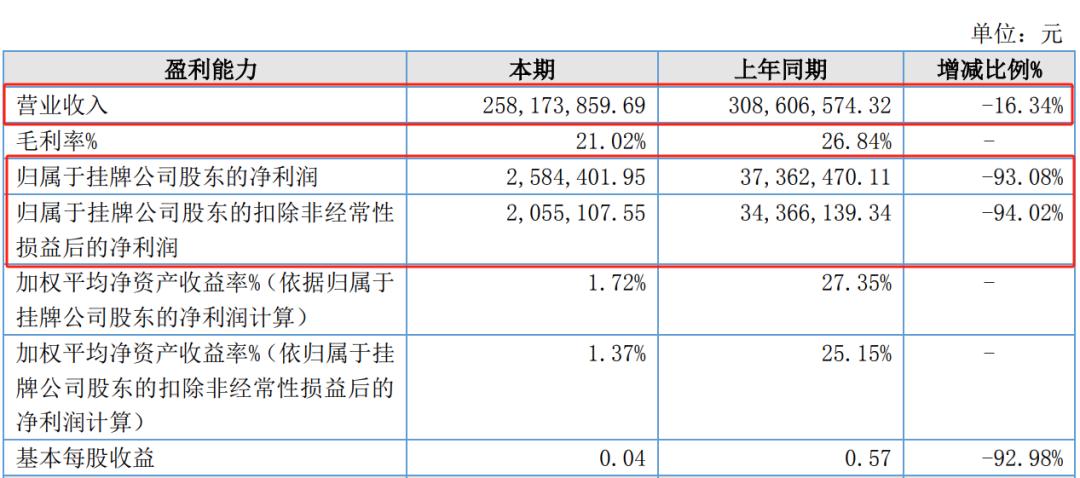

招股書還披露,在2016年至2018年報告期內(nèi),電旗股份2016年至2018年營業(yè)收入32,181.60萬元、39,095.73萬元、43,220.84萬元,凈利潤為3,744.02萬元、4,047.37萬元、4,269.54萬元。

此次,電旗股份擬募資3.19億元用于運營總部及全業(yè)務服務網(wǎng)絡平臺建設項目、研發(fā)中心建設項目、補充流動資金。如下:

但不容忽視的是,由于電旗股份當前主要客戶為華為、中興、中國移動、中國電信和愛立信,公司對前五名客戶(按同一控制下合并口徑)的銷售額占公司營業(yè)收入的比重較大。2016年度、2017年度和2018年度公司對前五名客戶的銷售額占公司當期營業(yè)收入的比 例分別為98.33%、97.39%和97.20%。若公司不能在服務質(zhì)量、技術(shù)創(chuàng)新、客戶維護等方面進一步增強實力,未來公司大 客戶對公司服務需求量下降,則公司營業(yè)收入和經(jīng)營業(yè)績存在下滑的風險。

此外,電旗股份的應收帳款也居高不下,2016年末、2017年末和2018年末,公司應收賬款賬面價值分別為22,620.90 萬元、24,141.00萬元和30,856.68萬元,占總資產(chǎn)的比例分別為60.73%、60.87% 和64.59%。截至2018年12月31日,公司賬齡一年以內(nèi)的應收賬款余額為29,351.12 萬元,占應收賬款余額的比重為89.77%。

截至2018年12月31日,電旗股份應收賬款余額前三位的華為、中興和中國移動三家公司(按同一控制下合并口徑)的金額合計29,766.14萬元,占應收賬款總額的 91.04%,數(shù)額巨大且十分集中。因此,一旦某個大客戶發(fā)生資金周轉(zhuǎn)困難,應收賬款難以按時收回,將會對公司的財務狀況產(chǎn)生較大的沖擊。另外,隨著公司銷售收入的增長,應收賬款余額會相應增加,應收賬款規(guī)模也會保持在較高水平,如果公司不能對應收賬款進行有效管理,一旦應收賬款發(fā)生大額壞賬損失,將會對公司經(jīng)營造成不利影響。

-

物聯(lián)網(wǎng)

+關注

關注

2927文章

45864瀏覽量

387927 -

移動通信

+關注

關注

10文章

2668瀏覽量

70761

原文標題:華為/中興供應商電旗股份IPO:應收帳款居高不下成隱患

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯(lián)盟】歡迎添加關注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

邊緣計算如何顛覆人工智能變革

制造業(yè)能耗居高不下、管理困難?安科瑞能耗管理系統(tǒng)來“救場”

控匯股份北交所IPO終止

工廠能耗居高不下?智慧化監(jiān)測系統(tǒng)的 3 大核心功能幫你精準控能!

海格通信發(fā)布股份回購方案

設備閑置率居高不下?三步構(gòu)建智能化調(diào)配體系

云酷科技藍牙人員定位系統(tǒng):精準定位+智能管理,開啟企業(yè)安全管理新范式

沃爾瑪旗下印度電商Flipkart計劃明年IPO

基于晶華微SD82F465芯片的電子血壓計解決方案

旗型端子的壓接目標與缺陷

醫(yī)療領域的自動化橋梁:復合機器人連接上下料的無縫對接

視涯科技啟動IPO輔導

通富微電:國家大基金計劃減持不超過3%股份

旗晟機器人在輸煤運料皮帶機場景的成功實施案例

慧能泰發(fā)布240W五芯線專用eMarker芯片

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論