") 功率半導(dǎo)體市場及機會深度解析!

功率半導(dǎo)體市場及機會深度解析!

功率半導(dǎo)體器件是實現(xiàn)電能轉(zhuǎn)換的核心器件。主要用途包括逆變、變頻等。受惠于 5G 及電動車需求的顯著增長,我們對功率半導(dǎo)體的市場發(fā)展持樂觀 看法。

1.功率半導(dǎo)體市場需求大增

1.1. 功率半導(dǎo)體概述

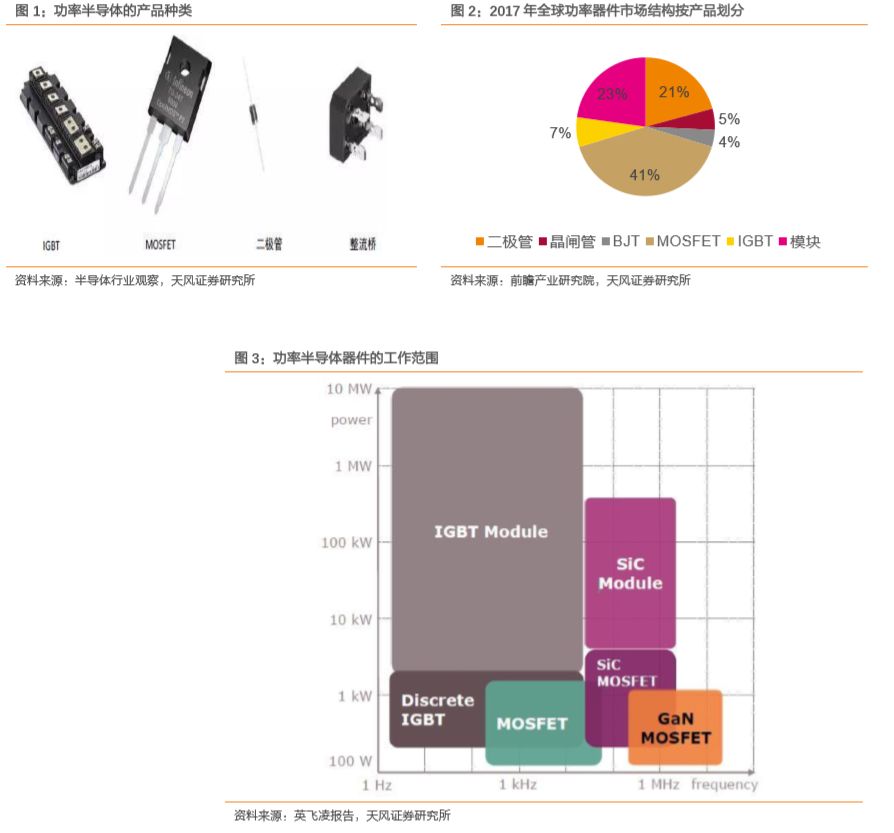

功率半導(dǎo)體器件是實現(xiàn)電能轉(zhuǎn)換的核心器件,主要用途包括逆變、變頻等。功率半導(dǎo)體可以根據(jù)載流子類型分為雙極型功率半導(dǎo)體和單極型功率半導(dǎo)體。

雙極型功率半導(dǎo)體包括功 率二極管、雙極結(jié)型晶體管(BJT)、電力晶體管(GTR)、晶閘管、絕緣柵雙極型晶體管(IGBT)等。單極型功率半導(dǎo)體包括功率 MOSFET、肖特基勢壘功率二極管等。它們的工作電壓和 工作頻率也有所不同。

功率半導(dǎo)體器件廣泛應(yīng)用于消費電子、新能源交通、軌道交通、發(fā)電與配電等電力電子領(lǐng)域。受惠于 5G 及電動車需求的顯著增長,我們對功率半導(dǎo)體的市場發(fā)展持樂觀看法。

1.2. 功率半導(dǎo)體市場格局

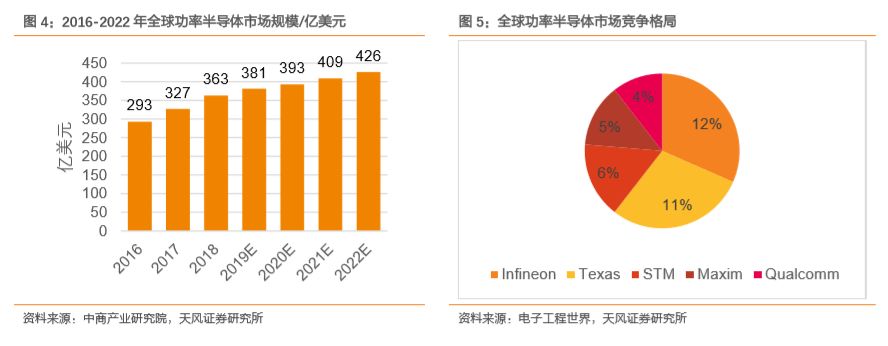

國際廠商制造水平較高,已經(jīng)形成了較高的專業(yè)壁壘。我們預(yù)計在 2022 年全球功率半導(dǎo)體市場規(guī)模將達426億美元。在 2015年全球功率半導(dǎo)體市場中,英飛凌以 12%的市場占 有率排名第一。歐美日廠商憑借其技術(shù)和品牌優(yōu)勢,占據(jù)了全球功率半導(dǎo)體器件市場的70%。

大陸、***地區(qū)主要集中在二極管、低壓 MOSFET 等低端功率器件市場,IGBT、中高壓 MOSFET等高端器件市場主要由歐美日廠商占據(jù)。

我們看好功率半導(dǎo)體的國產(chǎn)代替空間。我國開展功率半導(dǎo)體的研究工作比較晚,且受到資 金、技術(shù)及人才的限制,功率半導(dǎo)體產(chǎn)業(yè)整體呈現(xiàn)出數(shù)量偏少、企業(yè)規(guī)模偏小、技術(shù)水平 偏低及產(chǎn)業(yè)布局分散的特點。原始創(chuàng)新問題成為阻礙國內(nèi)功率半導(dǎo)體產(chǎn)業(yè)發(fā)展的重要因素。

國際功率半導(dǎo)體廠商尚未形成專利和標準的壟斷。相比國外廠商,國內(nèi)廠商在服務(wù)客戶需求和降低成本等方面具有競爭優(yōu)勢。我們認為,功率半導(dǎo)體的國產(chǎn)代替空間十分廣闊。

1.3. 汽車電子點燃功率半導(dǎo)體市場

新能源汽車為功率半導(dǎo)體帶來了極大的增長潛力。新能源汽車是指采用非常規(guī)車用燃料作 為動力來源的汽車,如純電動車、插電式混合動力汽車。我們預(yù)計在 2020 年我國新能源汽車銷量將達 200 萬輛,同比增長 53.8%。新能源汽車新增大量功率半導(dǎo)體器件的應(yīng)用。

2020 年全球汽車功率半導(dǎo)體市場規(guī)模將達70億美元。特斯拉 model S 車型使用的三相異 步電機驅(qū)動,其中每一相的驅(qū)動控制都需要使用 28 顆 IGBT 芯片,三相共需要使用 84 顆 IGBT 芯片。

我國財政部、稅務(wù)總局聯(lián)合發(fā)布了公告:自 2018 年 1 月 1 日起至 2020 年 12 月 31 日,對購置的新能源汽車免征車輛購置稅,鼓勵用戶購買新能源汽車。我們認為政策紅利將全面帶動市場對功率半導(dǎo)體的需求。

2. IGBT——硅基功率半導(dǎo)體核心

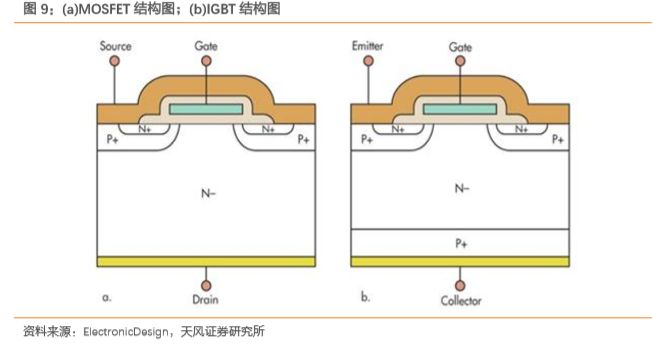

IGBT(Insulated Gate Bipolar Transistor),絕緣柵雙極型晶體管,是由BJT(雙極型三極管) 和 MOS(絕緣柵型場效應(yīng)管)組成的復(fù)合全控型電壓驅(qū)動式功率半導(dǎo)體器件。IGBT 可以實現(xiàn)直流電和交流電之間的轉(zhuǎn)化或者改變電流的頻率,有逆變和變頻的作用。

在結(jié)構(gòu)方面,IGBT 比 MOSFET 多一層 P+區(qū),通過 P 層空穴的注入能夠降低器件的導(dǎo)通電 阻。隨著電壓的增大,MOSFET 的導(dǎo)通電阻也變大,因而其傳導(dǎo)損耗比較大,尤其是在高 壓應(yīng)用場合中。相較而言,IGBT 的導(dǎo)通電阻較小。

IGBT 多應(yīng)用于高壓領(lǐng)域,MOSFET 主要應(yīng)用在高頻領(lǐng)域。從產(chǎn)品來看,IGBT 一般應(yīng)用在 高壓產(chǎn)品上,電壓范圍為 600-6500V。MOSFET 的應(yīng)用電壓相對較低,從十幾伏到 1000V。但是,IGBT 的工作頻率比 MOSFET 低許多。MOSFET 的工作頻率可以達到 1MHz 以上,甚 至幾十 MHz,而 IGBT 的工作頻率僅有 100KHz。IGBT 集中應(yīng)用在逆變器、變頻器等高壓產(chǎn) 品。而 MOSFET 主要應(yīng)用在鎮(zhèn)流器、高頻感應(yīng)加熱等高頻產(chǎn)品。

2.1. IGBT 市場格局

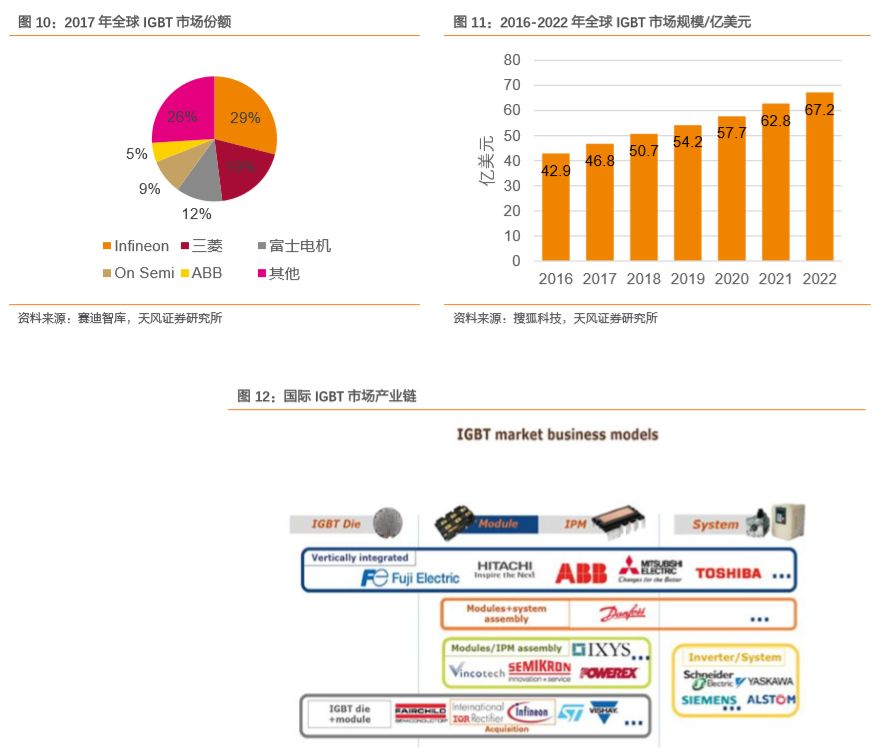

全球 IGBT 市場主要競爭者包括德國英飛凌、日本三菱、富士電機、美國安森美、瑞士 ABB 等,前五大企業(yè)的市場份額超過 70%。我們預(yù)計在 2022 年全球 IGBT 市場規(guī)模將達 60 億 美元,增量空間巨大。國外廠商已研發(fā)出完善的 IGBT 產(chǎn)品系列。

其中,仙童等企業(yè)在消 費級 IGBT 領(lǐng)域處于優(yōu)勢地位。ABB、英飛凌和三菱電機在 1700V 以上的工業(yè)級 IGBT 領(lǐng)域 占據(jù)優(yōu)勢。在 3300V 以上電壓等級的領(lǐng)域,英飛凌、ABB 和三菱電機三家公司居壟斷地位, 代表著國際 IGBT 技術(shù)的最高水平。

國產(chǎn)追趕仍需時間。中國功率半導(dǎo)體市場占世界功率半導(dǎo)體市場份額的 50%以上,但在中高端 MOSFET 及 IGBT器件中,90%依賴于進口。

2.2. IGBT 應(yīng)用廣泛,新能源車是重要下游增長引擎

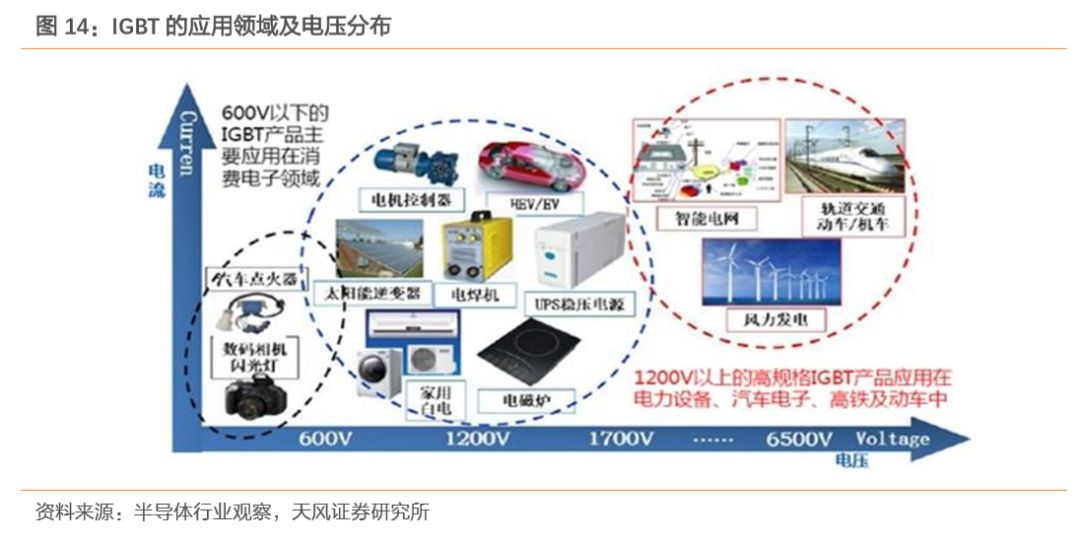

按電壓分布來看,消費電子領(lǐng)域運用的 IGBT 產(chǎn)品主要在 600V 以下,如數(shù)碼相機閃光燈等。1200V 以上的 IGBT 多用于電力設(shè)備、汽車電子、高鐵及動車中。動車組常用的 IGBT 模塊 為 3300V 和 6500V。智能電網(wǎng)使用的 IGBT 通常為 3300V。

2.2.1. 新能源汽車

電機控制系統(tǒng)和充電樁是車用 IGBT 的主要增長點。電力驅(qū)動系統(tǒng)將電能轉(zhuǎn)換為機械能, 驅(qū)動電動汽車行駛,是控制電動汽車最關(guān)鍵的部分。IGBT 在電力驅(qū)動系統(tǒng)中屬于逆變器模塊,將動力電池的直流電逆變成交流電提供給驅(qū)動電動機。IGBT 約占新能源汽車電機驅(qū)動系統(tǒng)及車載充電系統(tǒng)成本的 40%,折合到整車上約占總成本的 7~10%,其性能直接決定了 整車的能源利用率。

汽車半導(dǎo)體行業(yè)的認證周期長,標準非常嚴苛。一方面,汽車的大眾消費屬性使得它對 IGBT 的壽命要求比較高。另一方面,汽車面臨著更為復(fù)雜的工況,需 要頻繁啟停、爬坡涉水、經(jīng)歷不同路況和環(huán)境溫度等,對 IGBT 是極為嚴苛的考驗。

2.2.2. 軌道交通

在高鐵短時間內(nèi)將時速從零提升到 300 公里的過程中,需要通過 IGBT 來確保牽引變流器 及其他電動設(shè)備所需要的電流、電壓精準可靠。IGBT 在軌道交通領(lǐng)域已經(jīng)實現(xiàn)了全面的國產(chǎn)化。

2.2.3. 智能電網(wǎng)

IGBT 廣泛應(yīng)用于智能電網(wǎng)的發(fā)電端、輸電端、變電端及用電端。從發(fā)電端來看,風(fēng)力發(fā)電、光伏發(fā)電中的整流器和逆變器都需要使用 IGBT 模塊。從輸電端來看,特高壓直流輸 電中 FACTS 柔性輸電技術(shù)需要大量使用 IGBT 功率器件。從變電端來看,IGBT 是電力電子變壓的關(guān)鍵器件。從用電端來看,家用 LED 照明等都對 IGBT 有大量的需求。

3. 第三代化合物半導(dǎo)體前景廣闊

3.1. SiC——高壓器件領(lǐng)域的破局者

SiC 是第三代半導(dǎo)體材料的代表。以硅而言,目前 Si MOSFET 應(yīng)用多在 1000V 以下,約在 600~900V 之間,若超過 1000V,其芯片尺寸會很大,切換損耗、寄生電容也會上升。SiC 器件相對于 Si 器件的優(yōu)勢之處在于,降低能量損耗、更易實現(xiàn)小型化和更耐高溫。SiC 功率器件的損耗是 Si 器件的 50%左右。SiC 主要用于實現(xiàn)電動車逆變器等驅(qū)動系統(tǒng)的小量輕化。

圖 16:SiC 的開關(guān)損耗

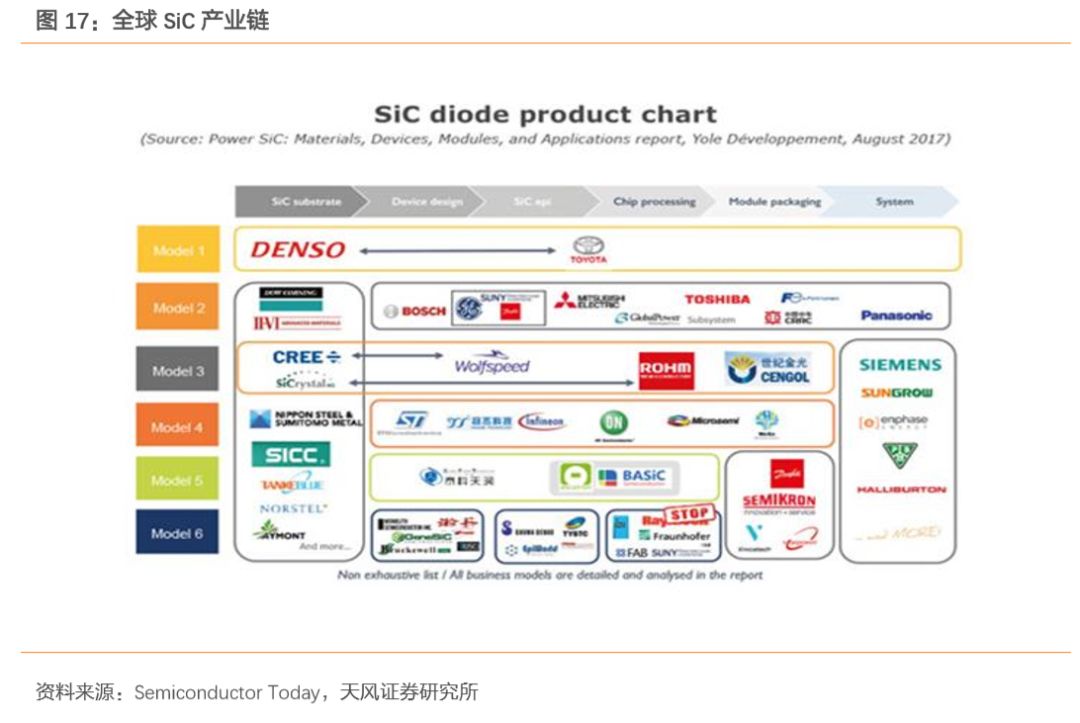

英飛凌和科銳占據(jù)了全球 SiC 市場的 70%。羅姆公司在本田的 Clarity 上搭載了 SiC 功率器 件, Clarity是世界首次用Full SiC驅(qū)動的燃料電動車,由于具有高溫下動作和低損耗等特點, 可以縮小用于冷卻的散熱片,擴大內(nèi)部空間。豐田的燃料車 MIRAI 可以坐 4 個人,本田的 Clarity 實現(xiàn)了 5 人座。

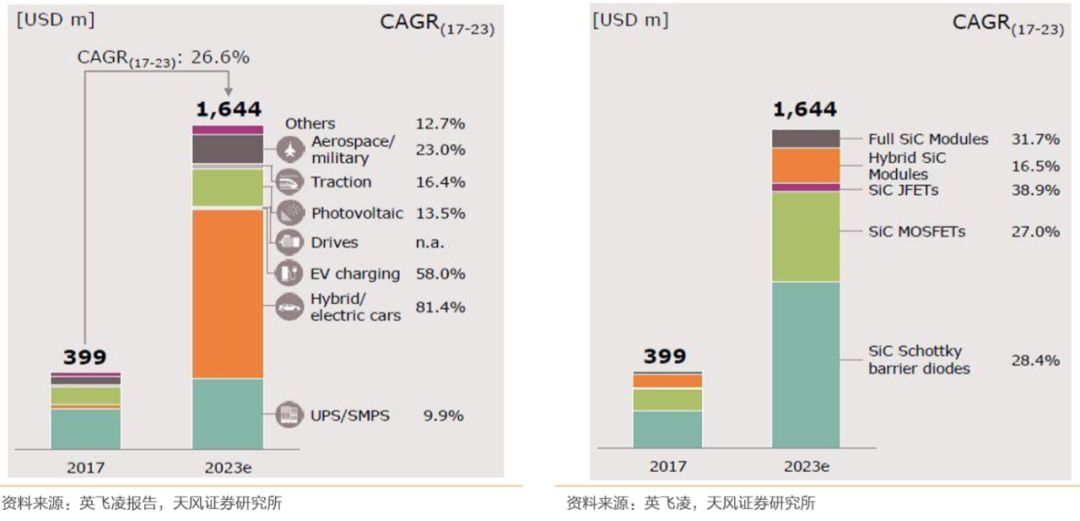

2017 年全球 SiC 功率半導(dǎo)體市場總額達 3.99 億美元。預(yù)計到 2023 年市場總額將達 16.44 億美元,年復(fù)合增長率 26.6%。從應(yīng)用來看,混合動力和純電動汽車的增長率最高,達 81.4%。從產(chǎn)品來看,SiC JFETs 的增長率最高,達 38.9%。其次為全 SiC 功率模塊,增長率達 31.7%。

政策支持力度大幅提升,推動第三代半導(dǎo)體產(chǎn)業(yè)彎道超車。國家和各地方政府持續(xù)推出政 策和產(chǎn)業(yè)扶持基金支持第三代半導(dǎo)體發(fā)展。2018 年 7 月國內(nèi)首個《第三代半導(dǎo)體電力電子 技術(shù)路線圖》正式發(fā)布,提出了中國第三代半導(dǎo)體電力電子技術(shù)的發(fā)展路徑及產(chǎn)業(yè)建設(shè)。福建省更是投入 500 億,成立專門的安芯基金來建設(shè)第三代半導(dǎo)體產(chǎn)業(yè)集群。

3.2. GaN——應(yīng)用場景增多,迎來發(fā)展機遇

由于 GaN 的禁帶寬度較大,利用 GaN 可以獲得更大帶寬、更大放大器增益、尺寸更小的 半導(dǎo)體器件。GaN器件可以分為射頻器件和電力電子器件。GaN的射頻器件包括PA、 MIMO 等面向基站衛(wèi)星、雷達市場。電力電子器件產(chǎn)品包括 SBD、FET 等面向無線充電、電源開 關(guān)等市場。

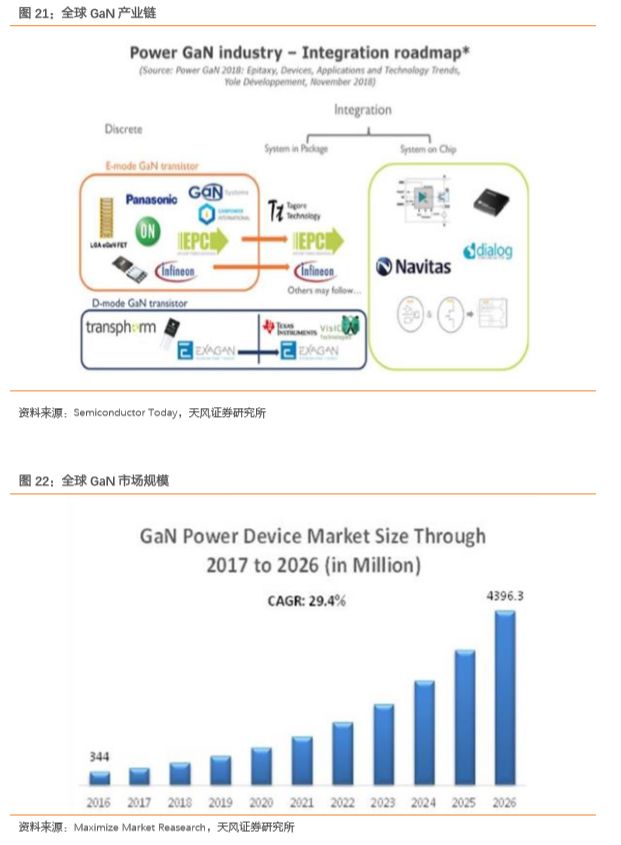

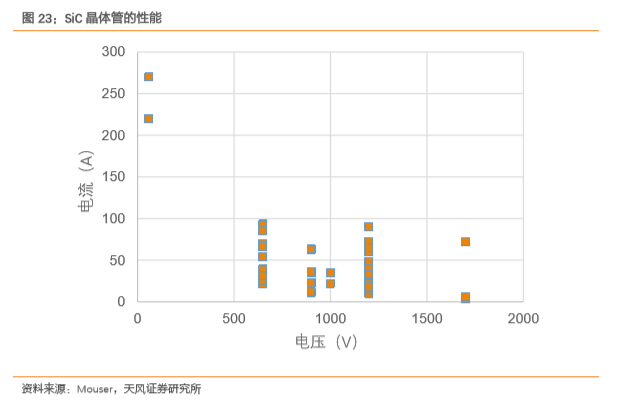

英飛凌、安森美和意法半導(dǎo)體是全球 GaN 市場的行業(yè)巨頭。我們預(yù)計到 2026 年全球 GaN功率器件市場規(guī)模將達到 4.4 億美元,復(fù)合年增長率 29.4%。近年來越來越多的公司加入 GaN 的產(chǎn)業(yè)鏈。如初創(chuàng)公司 EPC、GaN System、Transphorm 等。它們大多選擇臺積電或 X-FAB 為代工伙伴。行業(yè)巨頭如英飛凌、安森美和意法半導(dǎo)體等則采用 IDM 模式。

3.3. SiC VS GaN——各有擅長,應(yīng)用驅(qū)動

3.3.1. 基本特性

SiC 適合高壓領(lǐng)域,GaN 更適用于低壓及高頻領(lǐng)域。較大的禁帶寬度使得器件的導(dǎo)通電阻 減小。較高的飽和遷移速度使得 SiC、GaN 都可以獲得速度更快、體積更小的功率半導(dǎo)體 器件。但二者一個重要的區(qū)別就是熱導(dǎo)率,這使得在高功率應(yīng)用中,SiC 居統(tǒng)治地位。而 GaN 因為擁有更高的電子遷移率,能夠獲得更高的開關(guān)速度,在高頻領(lǐng)域,GaN 具備優(yōu)勢。SiC 適合 1200V 以上的高壓領(lǐng)域,而 GaN 更適用于 40-1200V 的高頻領(lǐng)域。

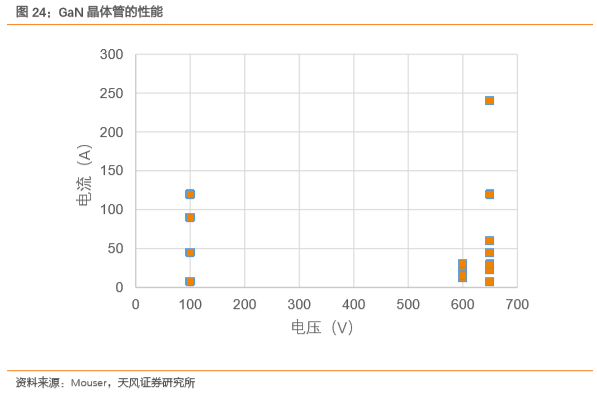

目前商業(yè)化 SiC MOSFET 的最高工作電壓為 1700V,工作溫度為 100-160℃,電流在 65A 以下。SiC MOSFET 現(xiàn)在主要的產(chǎn)品有 650V、900V、1200V 和 1700V。在 2018 年國際主 要廠商推出的 SiC 新產(chǎn)品中,Cree 推出的新型 E 系列 SiC MOSFET 是目前業(yè)內(nèi)唯一通過汽 車 AEC-Q101 認證,符合 PPAP 要求的 SiC MOSFET。

目前商業(yè)化 GaN HEMT 的最高工作電壓為 650V,工作溫度為 25℃,電流在 120A 以下。GaN HEMT 現(xiàn)在主要的產(chǎn)品有 100V、600V 和 650V。在 2018 年國際主要廠商推出的 GaN 新產(chǎn)品中,GaN Systems 的 GaN E-HEMT 系列產(chǎn)品實現(xiàn)了業(yè)內(nèi)最高的電流等級,同時將系 統(tǒng)的功率密度從 20kW 提高到了 500kW。而 EPC 生產(chǎn)的 GaN HEMT 是其首款獲得汽車 AEC-Q101 認證的 GaN 產(chǎn)品。其體積遠小于傳統(tǒng)的 Si MOSFET,且開關(guān)速度是 Si MOSFET 的 10-100 倍。

目前商業(yè)化 SiC 功率模塊的最高工作電壓為 3300V。2018 年 1 月,三菱電機開發(fā)的全 SiC 功率模塊通過 SiC MOSFET 和 SIC SBD 一體化設(shè)計,實現(xiàn)了業(yè)內(nèi)最高的功率密度 (9.3kVA/cm3) 。

目前商業(yè)化 GaN 功率放大器的最高工作頻率為 31GHz。在 2018 年 MACOM、Cree 等企 業(yè)陸續(xù)推出 GaN MMIC PA 模塊化功率產(chǎn)品,面向基站、雷達等應(yīng)用市場。

3.3.2. 應(yīng)用場景

SiC 主要應(yīng)用在光伏逆變器(PV)、儲能/電池充電、不間斷電源(UPS)、開關(guān)電源(SMPS)、 工業(yè)驅(qū)動器及醫(yī)療等市場。SiC 可以用于實現(xiàn)電動車逆變器等驅(qū)動系統(tǒng)的小量輕化。

手機快速充電占據(jù)功率 GaN 市場的最大份額。GaN 應(yīng)用于充電器時可以有效縮小產(chǎn)品的 尺寸。目前市面上的 GaN 充電器支持 USB 快充,以 27W、30W 和 45W 功率居多。領(lǐng)先的智能手機制造商 Apple 也考慮將 GaN 技術(shù)作為其無線充電解決方案,這有可能帶來 GaN 功率器件市場的殺手級應(yīng)用。

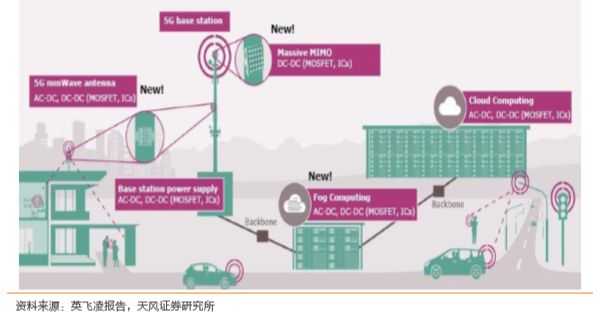

5G 應(yīng)用臨近,RF GaN 市場快速發(fā)展。5G 主要部署的頻段是用于廣域覆蓋的 sub-6-GHz 和用于機場等高密度區(qū)域的 20GHz 以上頻帶。要想滿足 5G 對于更高數(shù)據(jù)傳輸速率和低延 遲的要求,需要 GaN 技術(shù)來實現(xiàn)更高的目標頻率。高輸出功率、線性度和功耗要求也推動 了基站部署的 PA 從 LDMOS 轉(zhuǎn)換為 GaN。另外,在 5G 的關(guān)鍵技術(shù) Massive MIMO 中,基 站收發(fā)信機上使用了大量的陣列天線,這種結(jié)構(gòu)需要相應(yīng)的射頻收發(fā)單元,因此射頻器件 的使用數(shù)量將明顯增加。利用 GaN 的小尺寸和功率密度高的特點可以實現(xiàn)高度集成化的產(chǎn)品解決方案,如模塊化射頻前端器件。

圖 26:5G 帶來的功率半導(dǎo)體市場需求

4. 功率半導(dǎo)體市場供需及增量空間測算

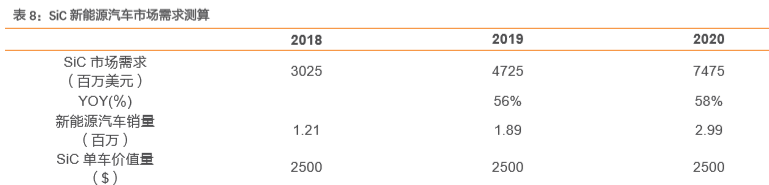

我們根據(jù)功率半導(dǎo)體的單車價值量和全球新能源汽車的銷量來推導(dǎo)新能源汽車所帶來的功率半導(dǎo)體的市場需求。

IGBT 是新能源汽車電機控制系統(tǒng)的核心器件。特斯拉 Model S 車型使用的三相異步電機驅(qū) 動,其中每一相都需要使用 28 顆 IGBT 芯片,三相共需要使用 84 顆 IGBT 芯片。每顆的價格大約在 4~5 美元。我們預(yù)計 IGBT 的單車價值量大約在 420 美元左右。根據(jù)全球新能源 汽車的銷量能夠推導(dǎo)出新能源汽車所帶來的 IGBT 市場需求。

SiC 主要用于實現(xiàn)新能源汽車逆變器等驅(qū)動系統(tǒng)的小量輕化。2018 年,特斯拉 Model 3 的 逆變器采用了意法半導(dǎo)體制造的SiC MOSFET,每個逆變器包括了48個SiC MOSFET。Model 3 的車身比 Model S 減小了 20%。每個 SiC MOSFET 的價格大約在 50 美元左右。我們判斷 SiC 的單車價值量大約在 2500 美元左右。

GaN 技術(shù)在汽車中的應(yīng)用才剛剛開始發(fā)展。EPC 生產(chǎn)的 GaN HEMT 是其首款獲得汽車 AEC-Q101 認證的 GaN 產(chǎn)品。GaN 技術(shù)可以提升效率、縮小尺寸及降低系統(tǒng)成本。這些良好的性能使得 GaN 的汽車應(yīng)用來日可期。

我們通過測算 IGBT/SiC 的新能源汽車市場供需量推測其增量空間。受惠于新能源汽車需求 的顯著增長,我們認為 IGBT 的增量空間巨大。SiC 市場可能會出現(xiàn)供不應(yīng)求的情況。高成本是限制各國際廠商擴大 SiC 產(chǎn)能的重要因素。

-

功率半導(dǎo)體

+關(guān)注

關(guān)注

23文章

1308瀏覽量

44122 -

5G

+關(guān)注

關(guān)注

1360文章

48809瀏覽量

573603

原文標題:行業(yè) | 功率半導(dǎo)體市場及機會深度解析!

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

去庫存效果怎樣?9家大廠中報,看功率半導(dǎo)體市場年底走勢

功率半導(dǎo)體器件——理論及應(yīng)用

國產(chǎn)SiC碳化硅功率半導(dǎo)體企業(yè)引領(lǐng)全球市場格局重構(gòu)

納微半導(dǎo)體雙向氮化鎵開關(guān)深度解析

從清華大學(xué)到鎵未來科技,張大江先生在半導(dǎo)體功率器件十八年的堅守!

半導(dǎo)體制冷技術(shù):從原理到應(yīng)用深度解析

半導(dǎo)體固晶工藝深度解析

功率器件熱設(shè)計基礎(chǔ)(十二)——功率半導(dǎo)體器件的PCB設(shè)計

2025環(huán)球半導(dǎo)體產(chǎn)業(yè)鏈滬芯展深度解析

一文看懂2025年功率半導(dǎo)體市場展望

功率半導(dǎo)體市場復(fù)蘇跡象明顯,行業(yè)需求回暖

功率半導(dǎo)體各品類及下游應(yīng)用市場空間分析

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論