樂鑫科創板首發申請過會 將加速奔向AIoT領域新高點

樂鑫科創板首發申請過會 將加速奔向AIoT領域新高點

近日,科創板上市委2019年第6次審議會議結果出爐,杭州安恒信息技術、樂鑫信息科技(上海)和上海微創心脈醫療三家公司均獲通過,其中樂鑫是唯一一家無現場問詢問題的過會企業。

資料顯示,樂鑫成立于2008年,是一家專業的集成電路設計企業,主要從事物聯網Wi-Fi MCU通信芯片及其模組的研發、設計及銷售,主要產品Wi-Fi MCU是智能家居、智能照明、智能支付終端、智能可穿戴設備、傳感設備及工業控制等物聯網領域的核心通信芯片。據Techno Systems Research研究報告顯示,在物聯網Wi-Fi MCU芯片領域,樂鑫科技成為唯一一家與高通、德州儀器、美滿、賽普拉斯、瑞昱、聯發科等同屬于第一梯隊的大陸企業。

如今,隨著科創板IPO審核通過,成立了超過10年的樂鑫將借助資本通道,加速從IoT走向另一個AIoT領域的高點。

占據第一梯隊,2018年芯片出貨量7597萬顆

物聯網應用領域廣、場景復雜,對物聯網無線通信芯片的集成度、功耗、數據處理速度等方面提出了較高的要求。物聯網無線通信芯片設計廠商一般選擇Wi-Fi或藍牙等作為技術路徑開展產品研發。樂鑫正是提供Wi-Fi、藍牙芯片和模組的主力廠商之一。

而該行業競爭的主要參與者分為兩類,一類是以高通、德州儀器、美滿、瑞昱、聯發科為首的大型傳統集成電路設計廠商,另一類是以樂鑫為代表的中小集成電路設計企業。相較于大型設計廠商,樂鑫等企業一般提前布局研發,通過多年技術積累,占有市場先發優勢,并在產品性能、性價比、本土化程度、客戶服務及售后支持等方面領先其他競爭對手。目前,樂鑫已成為全球第一梯隊唯一的大陸企業。

據了解,2014年,伴隨物聯網領域的興起,樂鑫適時推出ESP8266系列芯片,憑借優異的綜合性能和高度集成,獲得市場良好反應;2016年末,為滿足下游物聯網領域客戶多樣化的開發需求,樂鑫應勢推出ESP32系列芯片,該產品采用雙核結構、功能更為豐富,開發更便捷。同時,為了滿足下游客戶對模組產品的需求,樂鑫在自有芯片基礎上,向客戶提供ESP8266系列模組及ESP32系列模組等模組產品。

憑借著不俗的市場影響力和高性能的產品,樂鑫業績也在扶搖直上。招股書披露,2016-2018年度,樂鑫營業收入分別為12,293.86萬元、27,200.70萬元和47,492.02萬元,營業收入年均復合增長率為96.55%;公司凈利潤分別為44萬元,2937萬元,9388萬元。

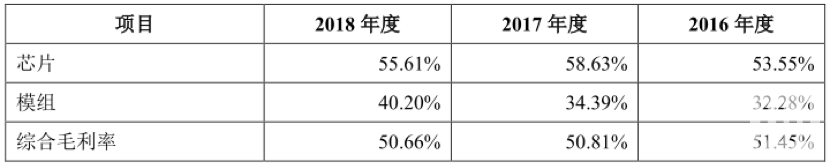

與此同時,樂鑫一直享有較高的毛利率,且保持穩定,遠高于國內IC設計廠商的整體水平。2016-2018年度,樂鑫綜合毛利率分別為51.45%、50.81%和50.66%。報告期內,公司各類產品的毛利率情況如下:

具體在出貨量方面,2016年至2018年,樂鑫的芯片出貨量分別為2,172.14萬顆、3,601.20萬顆、7,597.25萬顆;模組出貨量分別為143.46萬塊、920.72萬塊、1,357.29萬塊,整體產銷率超過90%。

值得提及的是,樂鑫具備行業領先的物聯網Wi-Fi MCU通信芯片研發和設計優勢,并且持續投入大量資源于產品及技術研發,2016-2018年度,公司研發費用占營業收入的比例均在15%以上。這也正是樂鑫能夠適時推出多款性能優異、綜合性價比高、功能豐富等產品的原因,有利地保障了公司業務規模的持續增長。

募資超10億元,核心投向三大項目

目前,樂鑫正在進行的研發項目主要圍繞兩大方向,一是現有產品的基礎研發,用于產品更新換代,二是新技術、新產品的創新研發項目。這也是樂鑫此次IPO募投的重點。

據招股書披露,樂鑫本次擬公開發行不超過2,000.00萬股人民幣普通股(A股)。實際募集資金扣除發行費用后全部用于與公司主營業務相關的項目及發展與科技儲備資金,具體如下:

據披露,“標準協議無線互聯芯片技術升級項目”的順利實施,將提升公司Wi-Fi芯片的性能和核心技術指標,豐富公司Wi-Fi芯片的產品品類;“AI處理芯片研發及產業化項目”的順利實施,將豐富公司產品品類,拓展產品應用領域,進一步增強公司在物聯網芯片行業的整體實力,鞏固公司的市場地位;“研發中心建設項目”順利實施,將增強現有技術中心的功能,提升公司自主研發能力、科技成果轉化能力和試驗檢測能力,強化前沿技術研發實力。

樂鑫表示,本次募投項目的實施是現有業務的發展與補充,將有效提高公司核心競爭力,促進現有主營業務的持續穩定發展。本次募投項目緊緊圍繞公司現有主營業務,旨在進一步提升公司自主研發能力,進一步推進產品迭代和技術創新,進一步擴張公司主營業務規模,進一步提升核心競爭力和市場占有率。

以“標準協議無線互聯芯片技術升級項目”為例,本項目是在現有產品線和技術儲備的基礎上,對Wi-Fi芯片產品進行迭代升級,從而豐富公司Wi-Fi芯片的產品品類,提升公司Wi-Fi芯片的性能和核心技術指標,滿足客戶日益增長的連接設備及高品質無線傳輸的需求,擴大公司在物聯網Wi-Fi MCU通信芯片領域的市場份額。

此外,此次募投AI處理芯片研發及產業化項目將會是樂鑫瞄準AIoT的重點布局。據介紹,該項目是樂鑫把握市場發展機遇,順應AI芯片快速發展的市場趨勢,通過購買先進的IP授權、開發工具及引進優秀的研發人員,以智能家居等行業的AI芯片需求為出發點,研發具有圖像處理、語音識別、視頻編碼等功能的AI處理芯片,進而豐富公司產品品類,拓展產品應用領域,進一步增強公司在物聯網芯片行業的整體實力,鞏固公司的市場地位。

伴隨著人工智能的快速發展,AI芯片相對于傳統芯片具有更多優勢,將成為集成電路行業下一個強勁增長點,AI芯片市場前景廣闊。根據研究機構Technavio的數據,2017年全球AI芯片市場規模約7.9億美元,預計到2021年將達到52.4億美元,年均復合增長率將高達60.48%。

樂鑫表示,募投的AI處理芯片研發及產業化項目計劃總投資15,768.27萬元,項目建設周期共計2年,預期第5年完全達產,達產當年預計可實現年銷售收入20,520.00萬元。這是順應AI芯片快速發展的市場趨勢,拓寬公司產品線,拓展產品應用領域的有力舉措。

逐步釋放,從IoT奔向AIoT

從2014年至今,樂鑫抓住了物聯網領域發展的機遇,在行業內適時推出多款性能優異的產品,與客戶形成了較強的合作黏性,獲得了小米、涂鴉智能、科沃斯、大金、螞蟻金服等下游或終端知名客戶的廣泛認可。

樂鑫產品通過物聯網開發操作系統ESP-IDF,早已能夠支持Google云物聯平臺、亞馬遜AWS云物聯平臺、微軟Azure云物聯平臺、蘋果HomeKit平臺、阿里云物聯平臺、小米物聯平臺、百度云物聯平臺、京東Joylink平臺、騰訊物聯平臺、涂鴉云物聯平臺等國內外知名物聯網平臺,公司已形成了顯著的品牌優勢及市場先發優勢,市場地位持續提升。

如今,隨著人工智能技術的日益成熟,人工智能與物聯網結合日益緊密,物聯網采集底層數據,人工智能技術處理、分析數據并實現相應功能,兩項技術相互促進,應用領域廣泛,AI-IoT新興市場快速發展,大幅拓寬了樂鑫產品應用領域和使用場景,樂鑫芯片及模組產品市場空間逐步釋放。

這也正是其戰略目標。樂鑫表示,公司以“提供安全、穩定可靠、低功耗的物聯網解決方案”為使命,未來將繼續根據下游市場需求,順應物聯網和人工智能等新興應用領域發展趨勢,發揮自身在Wi-Fi MCU通信芯片領域的研發及設計優勢,持續設計出具有市場競爭力的物聯網Wi-Fi MCU通信芯片,提高產品的品牌知名度,拓展應用領域及下游客戶覆蓋范圍,鞏固公司在全球物聯網Wi-Fi MCU通信芯片領域的市場地位,力爭在物聯網Wi-Fi MCU通信芯片領域成為國際領先的集成電路設計企業。

物聯網、人工智能等新興領域方興未艾,市場空間及發展潛力巨大。樂鑫表示,未來公司將繼續在物聯網Wi-Fi MCU通信芯片領域參與全球市場競爭,致力于研發及設計具有國際市場競爭力的產品,增強產品性能,拓寬應用領域,鞏固市場優勢地位;在完善現有產品的基礎上,公司將在人工智能等戰略新興領域提前布局,積累人工智能技術,研發人工智能芯片,把握新的戰略發展機遇。

具體來看,樂鑫稱,將全面升級現有產品,針對現有產品,深度挖掘下游客戶需求,多方面提升產品性能,開發性能更優、性價比更佳的物聯網Wi-Fi MCU通信芯片;同時,把握人工智能市場機遇,增強在人工智能相關領域的人才、技術及產品儲備,適時推出人工智能處理芯片。

整體來看,在人工智能快速發展的背景下,樂鑫有必要深度挖掘客戶需求,為客戶提供更智能的AI處理芯片,從而增強客戶粘性,確保公司的客戶群體不斷壯大,持續提升公司盈利能力。從IoT快速延伸至AIoT,將是樂鑫的下一個高點。

-

芯片

+關注

關注

459文章

52205瀏覽量

436455 -

集成電路

+關注

關注

5420文章

11956瀏覽量

367235 -

樂鑫

+關注

關注

0文章

200瀏覽量

25894 -

科創板

+關注

關注

4文章

901瀏覽量

27954

原文標題:樂鑫科創板首發申請過會,將加速奔向AIoT領域新高點

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

樂鑫科技自研聲學前端算法通過亞馬遜 Alexa 認證,啟明云端樂鑫科技代理商

《DNESP32S3使用指南-IDF版_V1.6》第五十七章 樂鑫AI庫簡介

樂鑫ESP32與AI大模型:為教育領域帶來創新變革

樂鑫科技邀您相約Embedded World 2025

長光辰芯科創板IPO終止

武漢新芯集成電路科創板IPO申請獲受理

直播預約|2024 樂鑫科技全球開發者大會亮點揭秘

若樂鑫進入新市場將遇到哪些競爭對手

科創板開市五周年|芯海科技榮獲“年度最具創新力科創板上市企業”

喜訊!佰維存儲榮獲“2024最具價值科創板上市企業”,成長實力再創新高

樂鑫科技成功舉辦Matter方案技術體驗日活動

樂鑫云方案研討會回顧|ESP RainMaker? 引領創業潮,賦能科創企業

工商網監

工商網監

評論