") 需求與產(chǎn)能共振迸發(fā)活力 國(guó)產(chǎn)替代排頭兵

需求與產(chǎn)能共振迸發(fā)活力 國(guó)產(chǎn)替代排頭兵

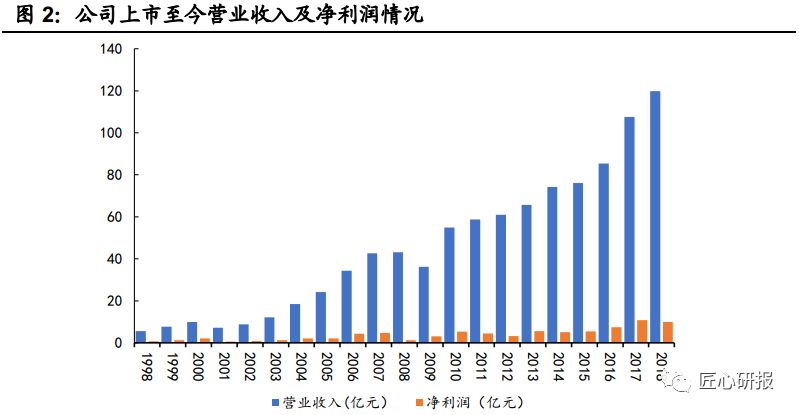

經(jīng)過(guò)上市以來(lái)的 20 年發(fā)展,生益科技的覆銅板銷(xiāo)量從最初的300 萬(wàn)平米/年左右增長(zhǎng)到當(dāng)前的接近 9000 萬(wàn)平米/年,相應(yīng)的,在 1998~2018 年間,營(yíng)收從 5.66 億元增長(zhǎng)至 119.81 億元,凈利潤(rùn)從 0.73 億元增長(zhǎng)至超 10 億水平。未來(lái),隨著 5G 建設(shè)帶動(dòng)高頻、高速覆銅板需求的增長(zhǎng),以及公司新產(chǎn)能的逐步釋放,收入及利潤(rùn)規(guī)模有望進(jìn)一步成長(zhǎng)。

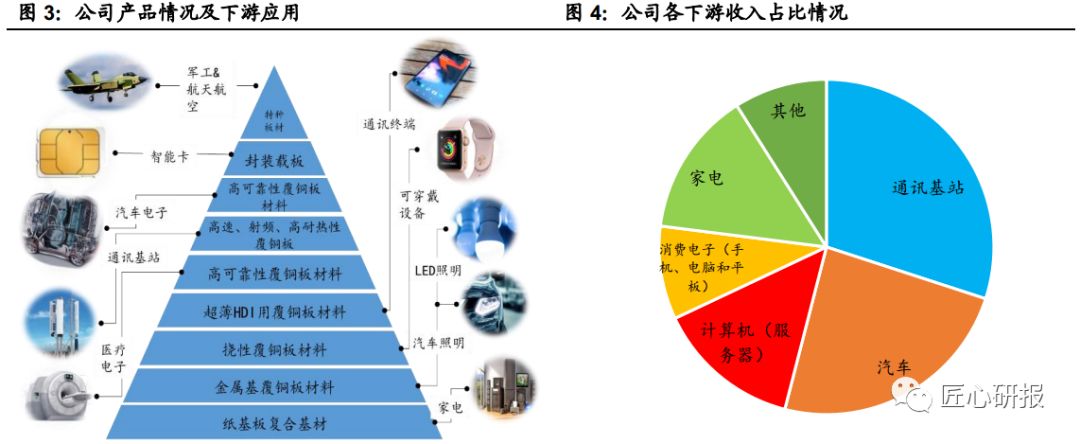

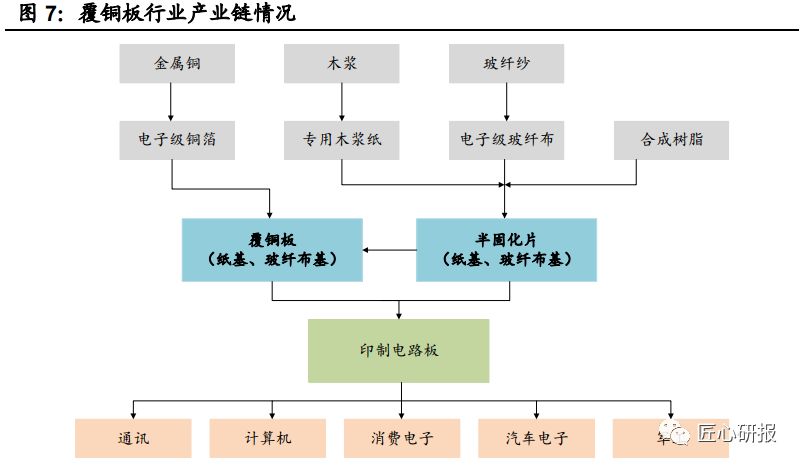

產(chǎn)品品類(lèi)齊全,應(yīng)用廣泛。生益科技當(dāng)前有 80% 左右的收入來(lái)自于覆銅板及半固化片,兩者均是 PCB 主要的上游原材料,15% 左右的收入則來(lái)自于印制電路板業(yè)務(wù)(主要由生益電子負(fù)責(zé))。公司生產(chǎn)的覆銅板品類(lèi)齊全,包括紙基板復(fù)合基材、各類(lèi)金屬基覆銅板、撓性覆銅板以及超薄、高可靠性、高速、高頻覆銅板產(chǎn)品等,產(chǎn)品廣泛應(yīng)用于通訊、汽車(chē)、計(jì)算機(jī)、消費(fèi)電子和家電等下游終端領(lǐng)域。

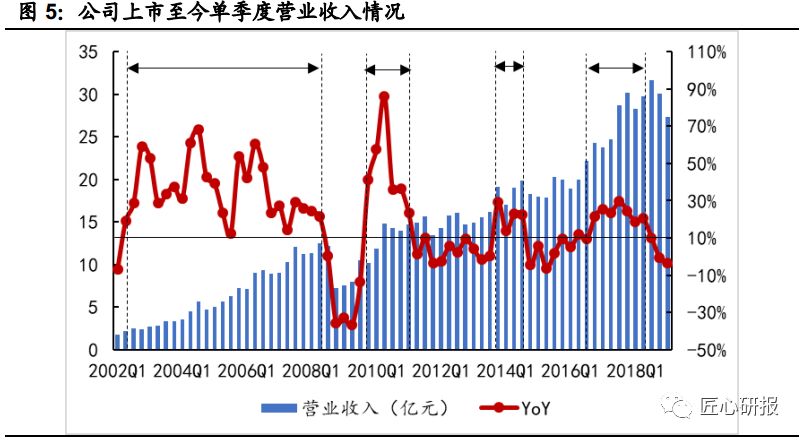

收入增速新拐點(diǎn)臨近。公司約有 30% 左右的收入來(lái)自于通訊領(lǐng)域,因此,基站的建設(shè)將為公司帶來(lái)產(chǎn)品需求的提升,從而帶動(dòng)業(yè)績(jī)的成長(zhǎng)。從公司單季度的收入表現(xiàn)看,上市至今,公司有四個(gè)時(shí)間段內(nèi)連續(xù)多個(gè)季度的單季收入增速超過(guò)10%,分析其中原因不難發(fā)現(xiàn),除了第三個(gè)時(shí)間段(2013 年 Q4~2014 年 Q3),其收入高增長(zhǎng)的主因?yàn)樯骐娮硬⒈恚溆嗳齻€(gè)階段都具備一個(gè)類(lèi)似的時(shí)代背景或在產(chǎn)能方面有所提升,甚至兩者兼而有之:

2002 年 Q2~2008 年 Q2:

(1)2001 年年末開(kāi)啟 2G 數(shù)字化大發(fā)展;

(2)公司分別于 2000 年底和 2002 年七月份成立陜西生益和蘇州生益,該兩個(gè)子公司目前也已成為公司最大的生產(chǎn)基地。

2009 年 Q4~2011 年 Q1:2009 年底開(kāi)啟了 3G 網(wǎng)絡(luò)建設(shè)高潮拉動(dòng)覆銅板的需求。當(dāng)然,此階段收入大幅增長(zhǎng)的另一個(gè)主要原因是 2008 年金融危機(jī)之后行業(yè)大量補(bǔ)庫(kù)存。

2016 年 Q4~2018 年 Q2:2014 年成立的常熟生益于 2016 年八月實(shí)現(xiàn)投產(chǎn)運(yùn)行。

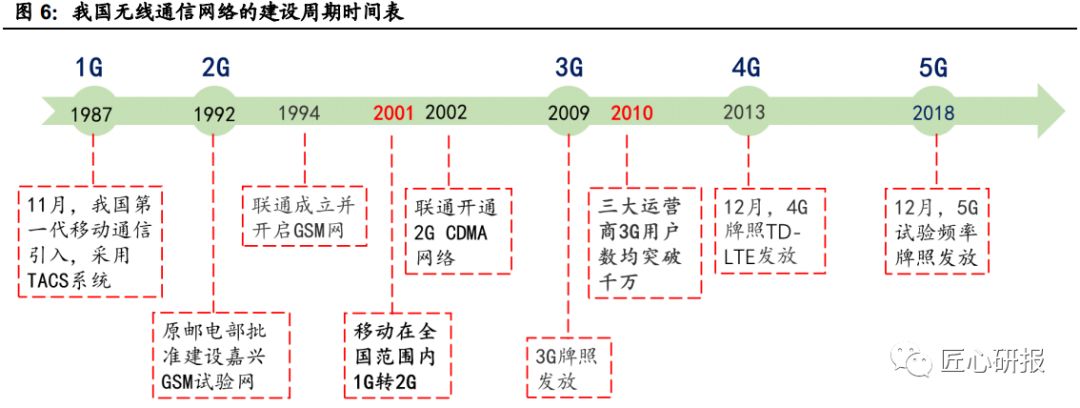

整體來(lái)說(shuō),下游需求和新增產(chǎn)能如能實(shí)現(xiàn)良好共振,將為公司注入直接而又強(qiáng)勁的成長(zhǎng)動(dòng)能,而無(wú)線(xiàn)通信知識(shí)的轉(zhuǎn)換,是拉動(dòng)通信用覆銅板市場(chǎng)需求的“馬車(chē)”之一。

當(dāng)前,全球 5G 建設(shè)將進(jìn)入正式推廣階段,負(fù)責(zé)高頻 PTFE 板材生產(chǎn)的江蘇生益一期(100 萬(wàn)平米年產(chǎn)能)投產(chǎn)在即,陜西生益今年下半年將擴(kuò)充 420萬(wàn)平米年產(chǎn)能,江西生益一期(1200 萬(wàn)平米年產(chǎn)能)亦有望在 2020 年一季度投產(chǎn),公司收入高增長(zhǎng)的新階段已然臨近。

原材料價(jià)格波動(dòng)影響淡化

盈利能力有望企穩(wěn)

覆銅板的原材料主要為玻纖布、樹(shù)脂和銅箔,其中,銅箔約占其原材料成本的50%,理論上來(lái)講,如果沒(méi)有足夠的議價(jià)能力,原材料(特別是銅箔)價(jià)格的波動(dòng),將對(duì)覆銅板企業(yè)的盈利能力造成一定影響。

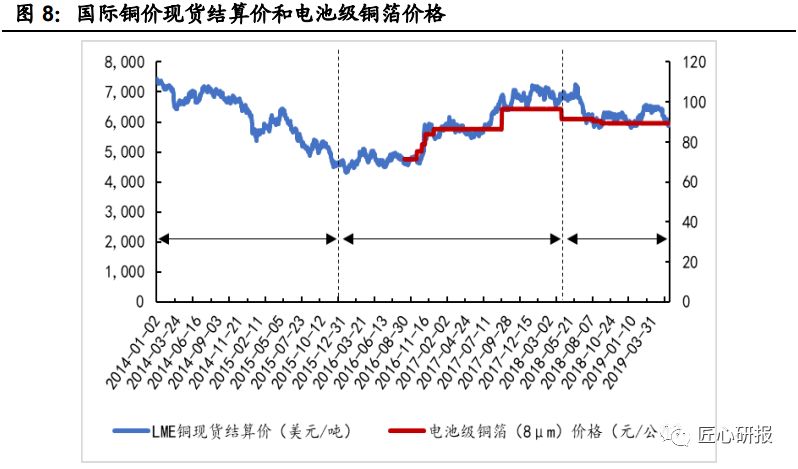

影響銅箔的價(jià)格主要有兩個(gè)因素:(1)上游銅價(jià)(倫敦銅價(jià)為基準(zhǔn))的波動(dòng)以及(2)銅箔加工費(fèi),其中,銅箔加工費(fèi)主要受到銅箔的供需關(guān)系的影響。

2014Q1~2015Q4,國(guó)際銅價(jià)處于波動(dòng)下行周期,且 2015 年之前銅箔行業(yè)長(zhǎng)期處于供過(guò)于求和激勵(lì)的價(jià)格競(jìng)爭(zhēng)格局中,銅箔價(jià)格基本處于下行通道中。

隨后,從 2016 年年初開(kāi)始,國(guó)際銅價(jià)進(jìn)入波動(dòng)上行狀態(tài),另一方面,我國(guó)國(guó)家政策對(duì)于新能源車(chē)發(fā)展的扶持使得鋰電池銅箔的需求大幅增長(zhǎng),鋰電池用銅箔的加工費(fèi)本身便相對(duì)較高,且該階段的動(dòng)力箔價(jià)格處于上漲通道,這使得銅箔產(chǎn)能由原先的“電子箔”涌入“動(dòng)力箔”(兩者之間的產(chǎn)能能夠互相轉(zhuǎn)換),造成電子級(jí)銅箔的供應(yīng)短缺,使其加工費(fèi)有所抬升,最終造成價(jià)格上漲。此外,部分日韓臺(tái)銅箔廠家逐漸將其產(chǎn)能由 FR-4 用銅箔轉(zhuǎn)至高頻材用、高速材用和封裝載板用超薄銅箔,也造成了 FR-4 用銅箔價(jià)格的上漲。

從 2018 年下半年開(kāi)始,國(guó)際銅價(jià)略有下降,且國(guó)內(nèi)有較多電池級(jí)銅箔產(chǎn)能投產(chǎn),一定程度上緩解了電子級(jí)銅箔的供需緊張關(guān)系,價(jià)格壓力也得到了一定的釋放。

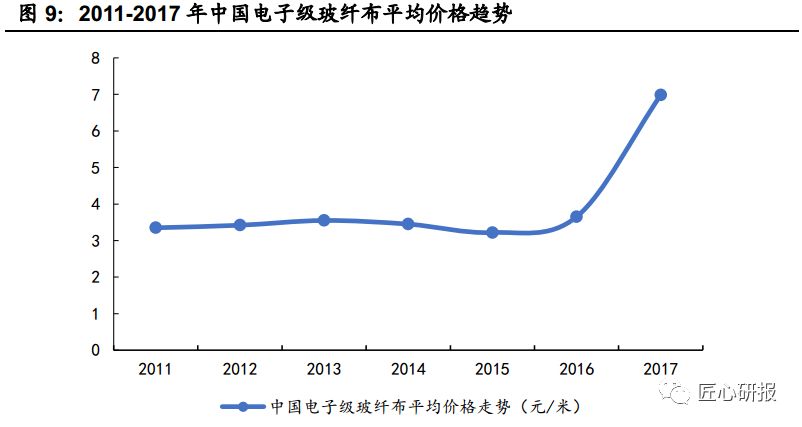

玻纖布價(jià)格波動(dòng)不容忽視。2015 年之前很長(zhǎng)一段時(shí)間內(nèi),玻纖布的價(jià)格一直處于低位水平,也正是因?yàn)檫@個(gè)原因,玻纖布供給側(cè)(特別是價(jià)格最低的 7628 布)開(kāi)始產(chǎn)能結(jié)構(gòu)的調(diào)整,部分落后產(chǎn)能退出,部分企業(yè)轉(zhuǎn)型或停產(chǎn),2017 年環(huán)保趨嚴(yán)更是加速了落后產(chǎn)能的退出,造成了 2016~2017 年玻纖布供給的緊缺,價(jià)格也隨之而上漲,在 2017 年達(dá)到歷史高位。

之后,隨著新增產(chǎn)能的不斷開(kāi)出,玻纖布供應(yīng)緊缺狀態(tài)有所緩解,價(jià)格亦呈現(xiàn)回落趨勢(shì),即使如此,玻纖布價(jià)格波動(dòng)對(duì)覆銅板企業(yè)盈利能力的影響越來(lái)越不可忽視。

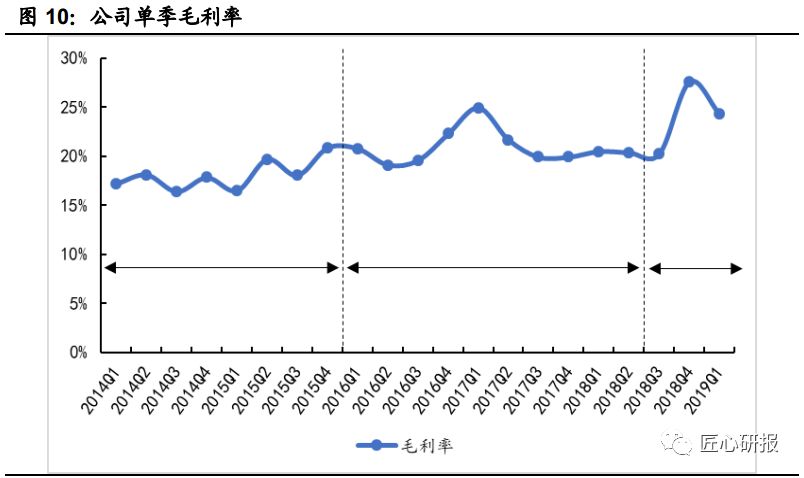

盈利能力有望企穩(wěn)。分析 2014 年至今銅箔、玻纖布價(jià)格以及公司毛利率變動(dòng)情況發(fā)現(xiàn),原材料價(jià)格波動(dòng)對(duì)公司盈利能力的影響正逐步被淡化:在原材料價(jià)格下行時(shí)(2014Q1~2015Q4 和 2018Q3-2019Q1),毛利率會(huì)有所上升。而哪怕當(dāng)銅箔和玻纖布價(jià)格幾乎同時(shí)大幅上漲時(shí)(2016Q1-2018Q2),公司的單季毛利率仍能維持在較好的水平(20%以上)。這說(shuō)明公司甚至是整個(gè)覆銅板行業(yè)的成本轉(zhuǎn)嫁能力是較強(qiáng)的,而且公司作為行業(yè)的佼佼者,其技術(shù)、規(guī)模優(yōu)勢(shì)帶來(lái)的議價(jià)能力理應(yīng)高于大多數(shù)同行業(yè)者。未來(lái),在沒(méi)有諸如貿(mào)易戰(zhàn)、全球金融危機(jī)等的行業(yè)黑天鵝事件的環(huán)境下,公司的整體毛利率有望維持。

國(guó)產(chǎn)替代排頭兵

5G 打開(kāi)成長(zhǎng)新空間

高頻信號(hào)傳輸損耗嚴(yán)重,材料性能高要求。5G 時(shí)代,使用的信號(hào)頻段預(yù)計(jì)為 3.5GHz 和毫米波頻段,這兩個(gè)頻段均遠(yuǎn)高于當(dāng)前的 4G 頻段(約 2GHz)。

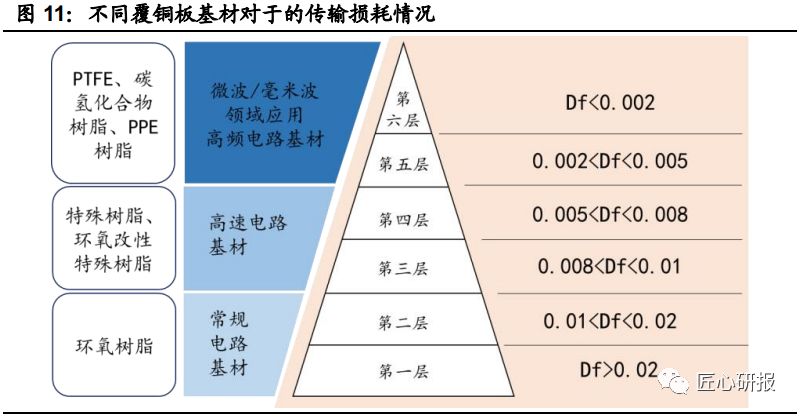

此外,5G 信號(hào)的傳輸需要具備較低的延遲性和較高的數(shù)據(jù)速率,這便對(duì)覆銅板基板材料的高頻及損耗性能提出更高的要求,介電常數(shù)(Dk)和介電損耗因子(Df)是衡量高頻基板材料性能的兩個(gè)關(guān)鍵指標(biāo)。覆銅板基板材料按照 Df 值被分為 6個(gè)層次,第一、二層為常規(guī)的環(huán)氧樹(shù)脂基材,第三、四層為諸如改性環(huán)氧樹(shù)脂等高速基材,以及第五、六層為 PTFE、碳?xì)浠衔飿?shù)脂等高頻基材。

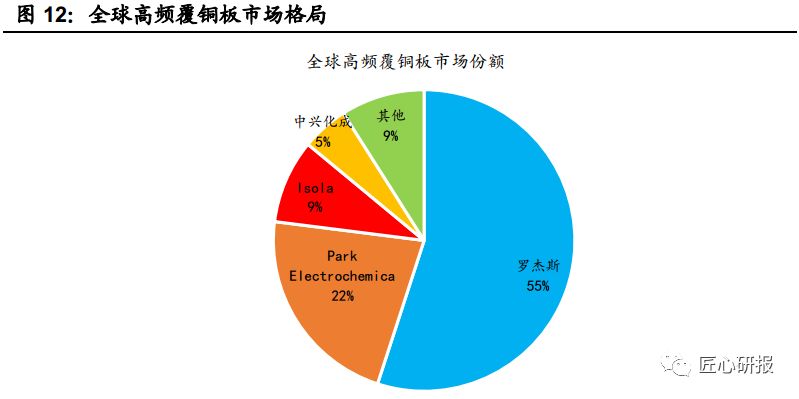

未來(lái) 5G 基站的建設(shè)將帶動(dòng)高頻、高速電路用覆銅板需求的大幅提升,然而,當(dāng)前全球高頻覆銅板市場(chǎng)主要被羅杰斯、 Isola、 Park 和中興化成等國(guó)外企業(yè)控制,其中羅杰斯更是幾乎霸占了 PTFE 覆銅板市場(chǎng)。

“華為停供”事件,使得國(guó)內(nèi)電子行業(yè)從業(yè)者清晰而又深刻的認(rèn)識(shí)到實(shí)現(xiàn)產(chǎn)業(yè)鏈全面突破的重要性,當(dāng)前在通信 PCB 領(lǐng)域中,已不乏深南電路、滬電股份和興森科技等優(yōu)秀的企業(yè),對(duì)于覆銅板行當(dāng)來(lái)說(shuō),配合下游 PCB 行業(yè)實(shí)現(xiàn)高頻、高速覆銅板國(guó)產(chǎn)化已然迫在眉睫,生益科技作為國(guó)內(nèi)行業(yè)龍頭,理應(yīng)成為此次國(guó)產(chǎn)替代浪潮中的排頭兵。

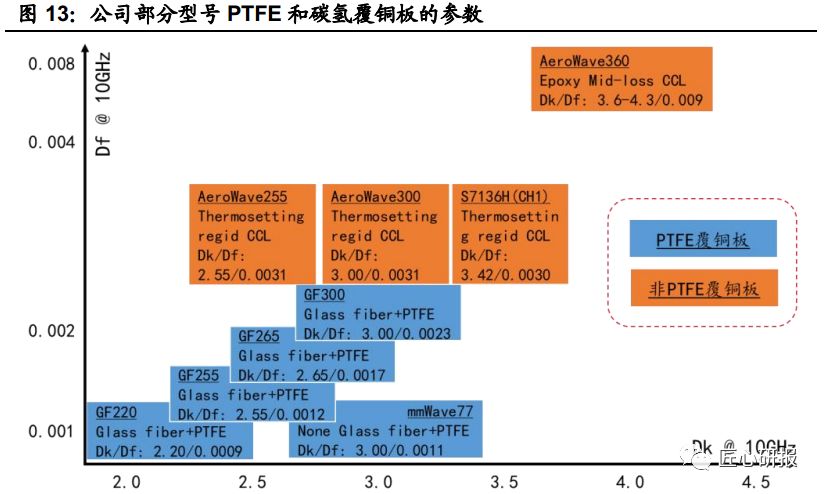

與傳統(tǒng)的熱固性 FR-4 不同的是,PTFE 屬于熱塑性樹(shù)脂,因此傳統(tǒng)的加工工藝無(wú)法用來(lái)加工 PTFE 覆銅板,這亦是羅杰斯能長(zhǎng)期占據(jù) PTFE 覆銅板市場(chǎng)的原因之一。

生益科技于 2016 年投資成立研發(fā)生產(chǎn) PTFE 等高頻覆銅板的子公司江蘇生益特種材料有限公司,2017 年購(gòu)買(mǎi)日本中興化成 PTFE 產(chǎn)品的全套工藝、技術(shù)和設(shè)備解決方案,并且自主研發(fā)碳?xì)涓层~板的生產(chǎn)工藝,當(dāng)前已經(jīng)具備多種型號(hào) PTFE 和碳?xì)涓层~板的生產(chǎn)能力,江蘇生益特種材料預(yù)計(jì)將于 2019 年第二季度投產(chǎn),如后續(xù)爬坡順利,將為公司打開(kāi)新的成長(zhǎng)空間,更能一舉奠定國(guó)內(nèi)高頻覆銅板的行業(yè)地位。

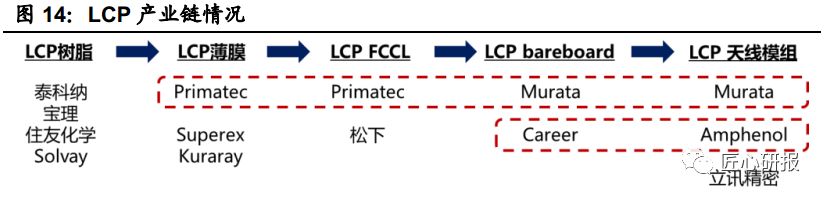

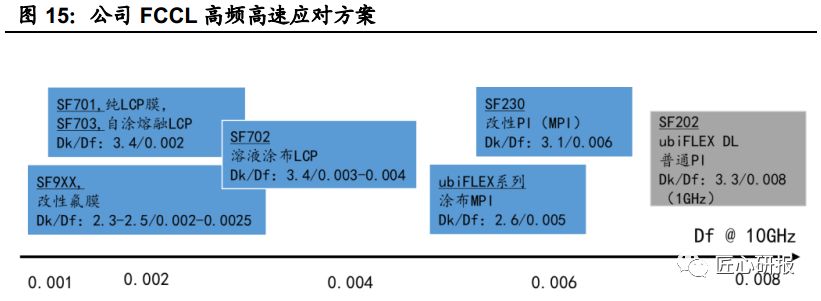

與剛性覆銅板中使用 PTFE 或者碳?xì)浠衔锘奶娲R?guī)的 FR-4 基材類(lèi)似,在消費(fèi)電子用撓性覆銅板中,需要使用低介電常數(shù)和損耗正切角的 LCP 或者 MPI替代傳統(tǒng)的 PI 基材。

iPhone 8 中首次使用 LCP 軟板替代射頻同軸線(xiàn)纜, iPhone X 更是在天線(xiàn)和配套的同軸線(xiàn)纜,主板中繼板以及 3D 結(jié)構(gòu)光模塊中均使用 LCP軟板。當(dāng)然,良率及價(jià)格成為 LCP 軟板在非 5G 手機(jī)上應(yīng)用的最大掣肘,多家品牌產(chǎn)商亦正在考慮使用改良的 PI(MPI)取代。

LCP 膜加工制程的技術(shù)門(mén)檻相對(duì)較高,不同的制程工藝會(huì)影響其介電常數(shù),目前全球主要生產(chǎn)廠商為 Superex、Kuraray、Primatec(被村田收購(gòu)) 等,這亦是 Primatec 幾乎壟斷全球 LCP FCCL 市場(chǎng)(占全球產(chǎn)能的 80%)的主要原因之一。

對(duì)于撓性覆銅板廠家而言,如果采用傳統(tǒng)的壓合工藝,只能從上述少數(shù)幾家廠商中購(gòu)買(mǎi) LCP 薄膜,將完全不具備自身的核心競(jìng)爭(zhēng)力,而如能具備涂覆工藝及產(chǎn)線(xiàn),使用自身研發(fā)配方的樹(shù)脂,則可以較好的成為技術(shù)的主導(dǎo)者。生益科技購(gòu)買(mǎi)的韓國(guó) LG 的軟板生產(chǎn)線(xiàn)及技術(shù)便是使用涂覆法生產(chǎn)制備 FCCL,該產(chǎn)線(xiàn)在 2018年已完成設(shè)備安裝及調(diào)試,產(chǎn)能為 420 萬(wàn)平米/年,未來(lái)可用其生產(chǎn)低介電常數(shù)的 LCP 或者 MPI FCCL。

作為國(guó)內(nèi)覆銅板的領(lǐng)軍企業(yè),為了實(shí)現(xiàn) 5G 用覆銅板的國(guó)產(chǎn)自主可控,公司已經(jīng)通過(guò)自主研發(fā)及技術(shù)購(gòu)買(mǎi),前瞻性地在硬板和軟板兩端都實(shí)現(xiàn)了良好布局,隨著 5G 時(shí)代的到來(lái),公司新的成長(zhǎng)空間正逐步打開(kāi)。

-

覆銅板

+關(guān)注

關(guān)注

9文章

270瀏覽量

26843 -

5G

+關(guān)注

關(guān)注

1360文章

48815瀏覽量

573862

原文標(biāo)題:生益科技:需求與產(chǎn)能共振迸發(fā)活力,國(guó)產(chǎn)替代排頭兵

文章出處:【微信號(hào):pcbems,微信公眾號(hào):PCB商情】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

國(guó)產(chǎn)ABF載板產(chǎn)能大爆發(fā)

行芯科技提供Signoff工具鏈一站式解決方案

風(fēng)華電容的性?xún)r(jià)比:如何成為國(guó)產(chǎn)替代的首選?

東風(fēng)商用車(chē)智能制造車(chē)間6月“試車(chē)”

國(guó)產(chǎn)模數(shù)轉(zhuǎn)換器SC1642——ADS1258優(yōu)質(zhì)國(guó)產(chǎn)替代方案

半導(dǎo)體:需求回暖、AI、國(guó)產(chǎn)替代

中科銀河芯的國(guó)產(chǎn)替代之路

半導(dǎo)體行業(yè)加速國(guó)產(chǎn)替代,萬(wàn)年芯多種產(chǎn)品受關(guān)注

國(guó)產(chǎn)替代ACS724電流傳感器

英銳恩科技,以實(shí)力打造國(guó)產(chǎn)單片機(jī)替代品牌!

中科昊芯受邀參加中關(guān)村科技沙龍,爭(zhēng)當(dāng)科技成果轉(zhuǎn)化排頭兵

奧運(yùn)看經(jīng)濟(jì),云計(jì)算迸發(fā)新活力,華納云助力企業(yè)低成本上云

替代AD7606,國(guó)產(chǎn)ADC在電池化成中的應(yīng)用

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論