") 2019Q1智能手機銷量疲軟 華為逆勢增長44.5%

2019Q1智能手機銷量疲軟 華為逆勢增長44.5%

前不久,中國電子信息行業(yè)聯(lián)合會發(fā)布了2018年中國電子信息行業(yè)經(jīng)濟運行報告,2018年我國電子信息行業(yè)發(fā)展可以概括為“穩(wěn)中有進”。

2018年,我國規(guī)模以上電子信息制造業(yè)增加值增長13.1%,高于全國工業(yè)平均水平6.9個百分點。電子制造業(yè)與軟件業(yè)收入規(guī)模合計超過16萬億元;其中,電子制造業(yè)收入規(guī)模10.6萬億元,增長9.0%。2018年,我國手機、計算機、彩電產(chǎn)量分別占全球總產(chǎn)量的90%、90%和70%以上;光伏產(chǎn)業(yè)鏈各環(huán)節(jié)生產(chǎn)規(guī)模已連續(xù)多年全球占比超過50%,穩(wěn)居全球首位;我國大陸企業(yè)顯示面板出貨面積位居全球第一。

2018年,在集成電路方面,我國企業(yè)在3DNAND閃存芯片研發(fā)上取得突破,首次提出重要的新架構(gòu)和技術(shù)路徑。國內(nèi)芯片先進設(shè)計能力導入7納米,主流設(shè)計水平達到16/14納米;16/14納米制造工藝研發(fā)取得重要進展,100G硅基相干光收發(fā)芯片正式投產(chǎn)。

在新型顯示方面,全球首條最高世代線、全球第二條柔性AMOLED生產(chǎn)線實現(xiàn)量產(chǎn),引領(lǐng)全球大尺寸超高清顯示產(chǎn)業(yè)發(fā)展,打破海外巨頭在小尺寸OLED領(lǐng)域的壟斷局面。

在標準制定方面,截至2018年末,現(xiàn)行電子信息標準總量達到4223項,其中,國家標準1978項,行業(yè)標準2245項,已建成較為完善的電子信息標準體系。

中國機器人產(chǎn)業(yè)高速增長,1-3月行業(yè)營收增速超20%

據(jù)中國機械工業(yè)聯(lián)合會數(shù)據(jù),1-3月,機械工業(yè)非汽車行業(yè)營業(yè)收入同比增長11.76%,13個分行業(yè)營業(yè)收入均呈現(xiàn)增長。其中,機器人與智能制造行業(yè)在市場需求的帶動下,營業(yè)收入增速超過20%,是今年以來機械工業(yè)運行新亮點。1-3月份機械工業(yè)出口1037.15億美元,同比增速由負轉(zhuǎn)正,增長1.77%。農(nóng)機、食品包裝設(shè)備和機器人與智能制造行業(yè)出口增幅超過10%。

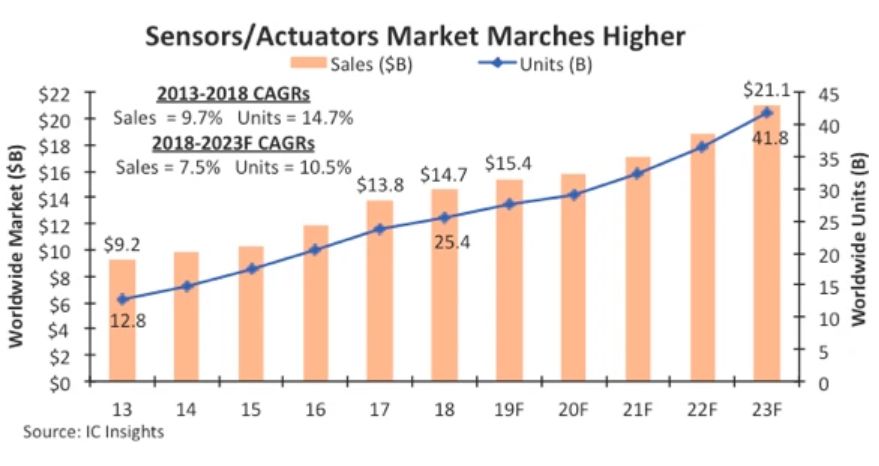

傳感器/執(zhí)行器銷售增速放緩,2019年Q1僅增2%

根據(jù)ICinsights的2019 O-S-D的報告分析,所謂庫存修正,就是智能手機出貨量放緩以及訂單減少,拖累了半導體傳感器/執(zhí)行器的銷售增長,導致該產(chǎn)品系列在經(jīng)過2017年2016年兩位數(shù)的百分比增長后增長率開始放緩,2018年增幅為6%達到147億美元。

傳感器/執(zhí)行器的下降趨勢將持續(xù)到今年一季度,該季度全球銷售額同比增長僅為2%,但報告預計在未來6個月該半導體市場將恢復增長勢頭,在2019年增長率將為5%,銷售額達到創(chuàng)新高的154億美元。由于全球經(jīng)濟疲軟,2020年增長勢頭僅為3%,但隨后該部分的銷售額預計將在2021年至2023年逐漸恢復增長勢頭,未來四年市場銷售額將達到211億美元。

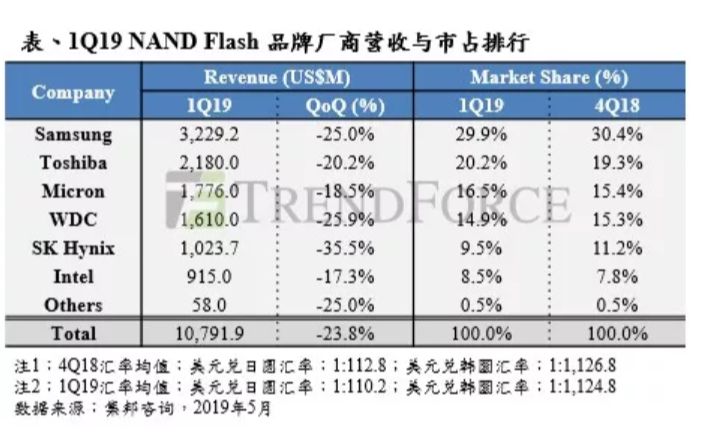

集邦咨詢:第一季NAND Flash品牌商營收季減23.8%

全球市場研究機構(gòu)集邦咨詢半導體研究中心(DRAMeXchange)表示,從2018年第四季開始,智能手機及服務(wù)器OEM便因需求疲弱而調(diào)節(jié)庫存,今年第一季度還受到傳統(tǒng)淡季影響,因此各項產(chǎn)品的位元出貨量表現(xiàn)均呈現(xiàn)衰退,進而導致整體NAND Flash的合約價跌幅來到自2018年第一季以來最劇烈的一季。

2019年第一季eMMC/UFS、Client SSD以及Enterprise SSD合約價分別下跌15~20%、17~31%及26~32%,而TLC Wafer產(chǎn)品合約價跌幅雖有收斂,但季度跌幅仍達19~28%。

Q1全球DRAM品牌廠營收排名出爐:整體產(chǎn)值大幅下滑28.6%

根據(jù)集邦咨詢半導體研究中心(DRAMeXchange)調(diào)查顯示,在第一季傳統(tǒng)淡季,DRAM價格下滑的壓力加劇。除了供應(yīng)商在2018年下半年增加的產(chǎn)能于第一季陸續(xù)開出以外,需求端積極去化庫存的同時也壓縮采購力道,導致第一季DRAM量價齊跌的情況十分顯著,也使得整體產(chǎn)值較上季大幅下滑28.6%。

展望2019年第二季,就一線PC-OEM大廠訂價來看,主流8GB模組四月均價已滑落至34美元,季跌幅逾兩成。由于成交量持續(xù)低迷,DRAM供應(yīng)商的庫存水位續(xù)增。集邦咨詢預期在月合約(monthly deal)議定下,五、六月價格將持續(xù)走跌,第二季整季跌幅逼近25%。此外,出貨占比近三成的服務(wù)器存儲器恐將面臨更大的跌價壓力。

從營收來看,季跌幅普遍相當劇烈。龍頭三星在相對基期較低以及第一季行動式內(nèi)存出貨表現(xiàn)優(yōu)于預期的情況下,第一季營收位元出貨與上季持平。不過受到報價下跌影響,營收較上季下滑26.3%,為69.7億美元,市占回升至42.7%。而SK海力士的營收位元出貨下滑約8%,略優(yōu)于公司預期,第一季營收48.8億美元,較上季衰退31.7%,市占來到29.9%。

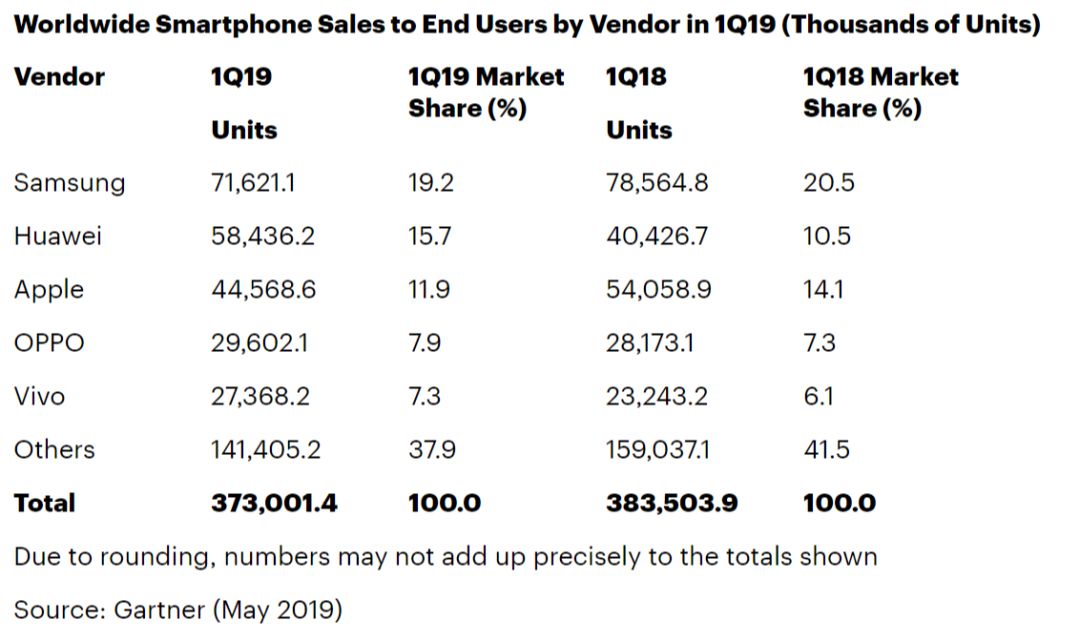

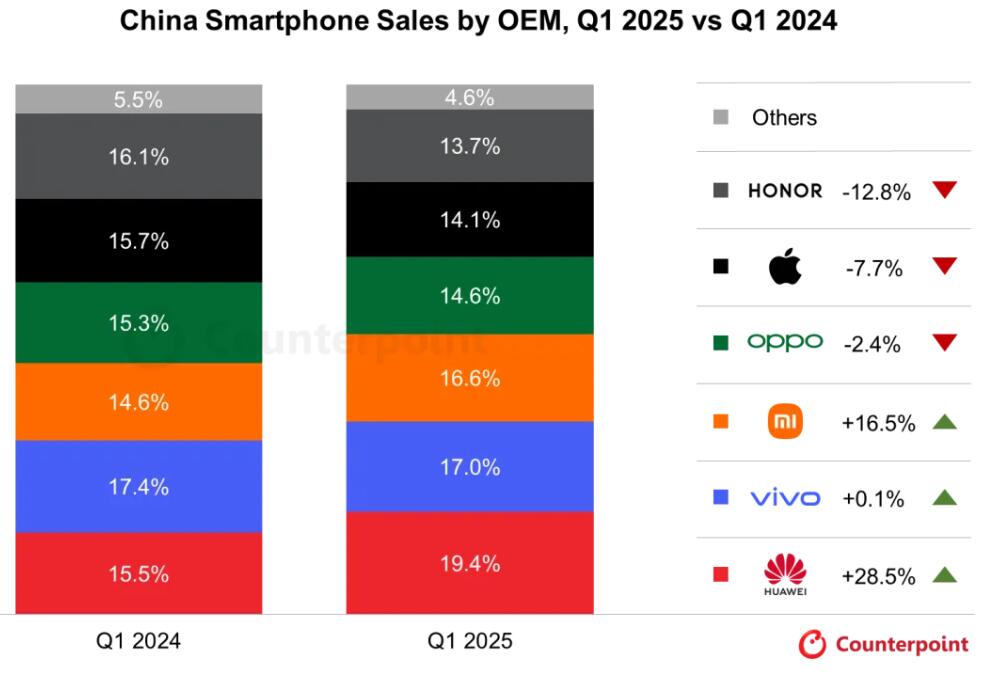

Gartner:2019年Q1全球智能手機銷量降2.7%,華為逆勢增長44.5%

本周Gartner的數(shù)據(jù)顯示,2019年第一季度,全球智能手機對終端用戶的銷量為3.73億部,下降2.7%。目前,華為雖未進入美國市場,但仍坐穩(wěn)全球第二大智能手機廠商的地位,與三星的差距繼續(xù)縮小。

旗艦智能手機創(chuàng)新放緩和價格上漲仍在拖長替換周期。在2019年第一季度,美國和中國這兩個智能手機銷量最大的國家,銷量分別下降15.8%和3.2%。

在2019年第一季度,三星繼續(xù)排名全球智能手機銷量榜首,占據(jù)19.2%的市場份額(參見表一)。在全球排名前五位的智能手機廠商中,華為同比增長最快,幅度達到44.5%,智能手機銷量為5840萬部。

一季度華為可穿戴設(shè)備出貨量猛增282%

市場調(diào)研機構(gòu)IDC送出了2019年第一季度可穿戴設(shè)備的市場報告,雖然蘋果仍領(lǐng)跑,但是華為可穿戴設(shè)備在全球的出貨量正在急劇增長。

這份報告中顯示,今年第一季度蘋果可穿戴設(shè)備出貨量為1280萬臺,市場份額為25.8%,相比去年同期市場份額雖然下滑了1%,但出貨量有了不小的增長(去年同期出貨量為860萬臺)。對于這個情況,業(yè)內(nèi)人士認為,低價的Apple Watch快速推動了整體的出貨量。

榜單中的第二名是小米,出貨量為660萬臺,市場占比13.3%,出貨量相比去年同期增長近69%,而華為緊隨其后,出貨量從去年第一季度的130萬臺,飆升至500萬臺,出貨量同比增加了282.2%。

此外,三星占據(jù)9%的市場份額(第一季度出貨量為430萬臺,被華為反超),同比增長率為152%;Fitbit占據(jù)6%的市場份額(第一季度出貨量為290萬臺),同比增長率為36%。

縱觀今年第一季度可穿戴設(shè)備市場,前五名出貨量都出現(xiàn)了不同程度的增長,總的出貨量達到了4960萬臺,相比去年同期增長了55.2%,其中Otehers出貨量總和為1800萬臺。

中國OLED電視銷量或破百萬臺

市場調(diào)研機構(gòu)IHS最新的統(tǒng)計數(shù)據(jù)顯示,目前全球有15家電視廠商加入OLED電視陣營。在中國市場,包括創(chuàng)維、海信、康佳、長虹、索尼、LG、飛利浦7家電視廠商加入OLED電視陣營。LGDisplay副社長、TV事業(yè)部長吳彰浩表示,今年中國國內(nèi)OLED電視銷量將達30~40萬臺,明年中國OLED電視銷量有望達到100萬臺以上,同比增長2倍多。

-

智能手機

+關(guān)注

關(guān)注

66文章

18610瀏覽量

183083 -

華為

+關(guān)注

關(guān)注

216文章

35037瀏覽量

255106

原文標題:2019Q1智能手機銷量疲軟,華為逆勢增長44.5%︱每周產(chǎn)業(yè)數(shù)據(jù)匯總

文章出處:【微信號:TechSugar,微信公眾號:TechSugar】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

手機AI大模型成焦點,華為領(lǐng)跑Q1中國智能手機市場

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論