臺灣半導體封裝材料產業發展現狀

臺灣半導體封裝材料產業發展現狀

20世紀80-90年代,全球半導體逐漸由美、日向韓國以及中國***轉移。韓國積極引進美、日技術,憑借全球PC及移動通信設備發展的浪潮,積極發展儲存產業,目前三星、海力士是全球DRAM的龍頭。而中國***則開創了不同于IDM的Fabless+Foundry的模式,自此全球半導體晶圓代工業迅速興起,臺積電、聯電等已成為了全球晶圓代工的龍頭企業,此后日月光、力成、矽品、京元電等大批***OSAT企業興起,***半導體進入發展黃金期。

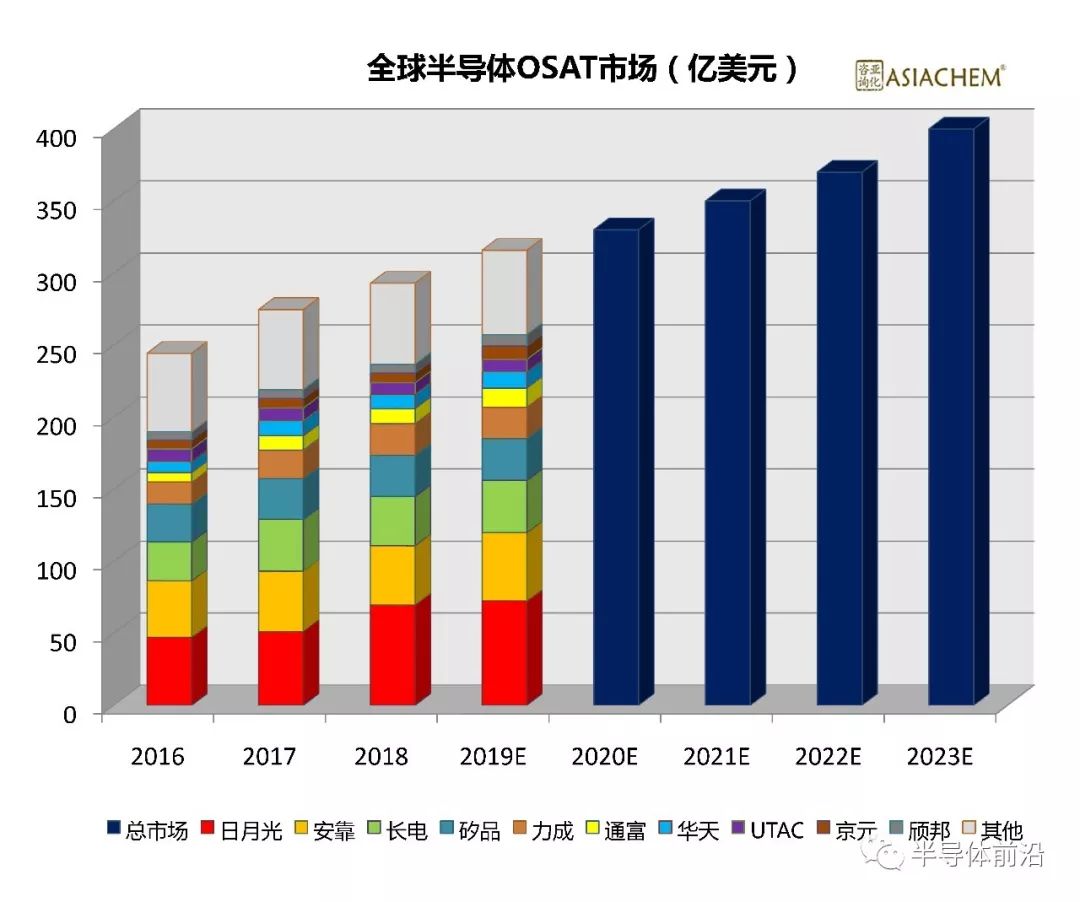

全球半導體封測代工產業集中度較為明顯,市場主要由***和中國大陸企業所占據,全球前十大OSAT企業約占80%的市場,***企業占據了多數席位,如日光月矽品、力成、京元電、頎邦科技,其中日月光矽品更是OSAT產業龍頭企業。2018年,日月光矽品封測產業的營業收入達到98.44億美元,約占全球OSAT市場的三分之一。

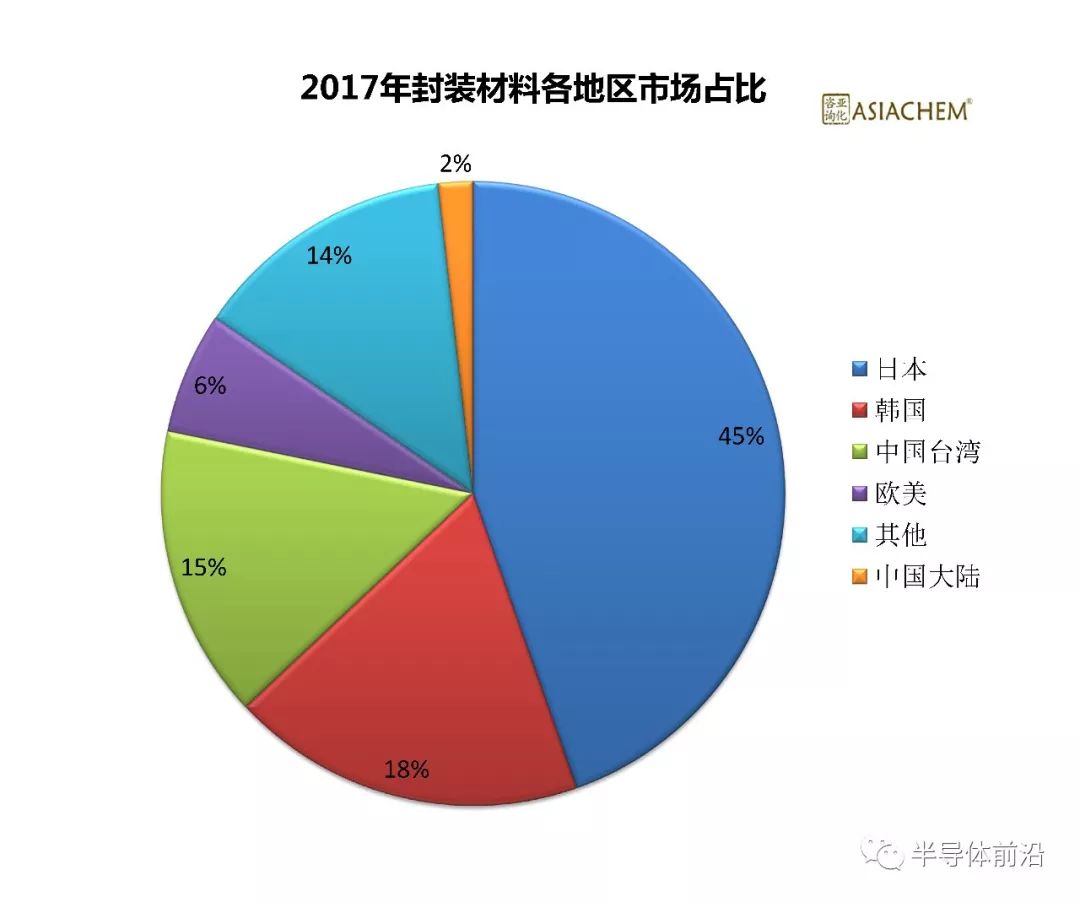

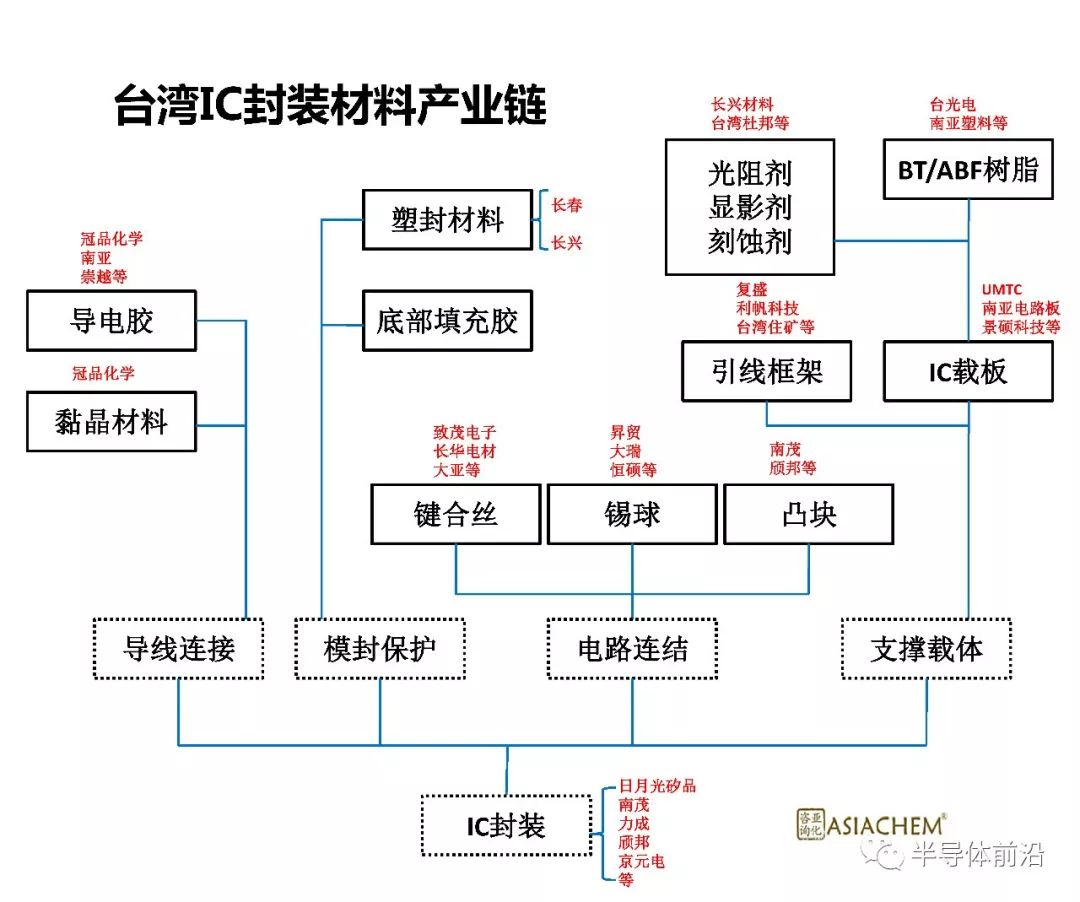

***較發達的半導體封測產業刺激了IC封裝材料的需求,然而***本土IC封裝材料供應商相對并不多。數據顯示,***為全球第三大封裝材料生產地區,僅次于日本、韓國。而***的IC封裝材料生產主要以IC載板為主,生產規模與日本幾乎不相上下,主要廠商有UMTC、南亞電路板、景碩等,其他材料還有塑封材料,主要供應商有長春封塑料、長興電子等。

目前***只有IC載板的供應較具規模,其次是引線框架、鍵合絲與錫球。***IC載板具有較強市場競爭力的廠商有南亞電路板、UMTC、景碩三家。日月光在IC載板方面自給自足,由旗下ASE Material供應。IC載板的上游原料主要為BT或ABF兩種樹脂,主要供應商有臺光電、南亞塑料、聯茂等。

在導線框架方面,IC封裝用導線框架供應商主要由復盛、利帆科技等,也有一些在臺日企,如住友金屬礦山(現并給長華電材)、***三井等。

在鍵合絲方面,最早進入市場的是長華電材代理住友金屬礦山的金線產品。致茂電子,即日茂新材料,以代理日鐵微所供應的金線、銅線為主。

就錫球而言,昇貿最早以代理商的身份進入***市場,目前已是***知名錫球供應商之一,但也開始陸續出現了其他的***本土供應商,如大瑞科技、恒碩、豪岑等。其中恒碩除了生產錫球也取得了日本千住金屬公司錫銀銅合金專利許可。塑封材料供應商主要有日立化成、長春石油化學、長興材料。導電膠供應商主要有代理商崇越。

由于IC封裝技術越發先進,加上中國大陸封裝產業的迅速崛起,***IC封裝材料供應商紛紛在大陸建廠。IC載板供應商南亞電路板、UMTC、景碩都已在大陸設廠,引線框架供應商如順德、復盛,以及塑封材料商等也以直接或間接的方式分別在昆山、東莞等地建廠,***廠商在大陸的投資不斷加大。

-

半導體

+關注

關注

335文章

28569瀏覽量

232346 -

IC

+關注

關注

36文章

6093瀏覽量

178345 -

封裝材料

+關注

關注

1文章

60瀏覽量

8970

原文標題:中美貿易戰漩渦邊的臺灣IC封裝產業鏈

文章出處:【微信號:SEMI2025,微信公眾號:半導體前沿】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

最全最詳盡的半導體制造技術資料,涵蓋晶圓工藝到后端封測

芯和半導體將參加重慶半導體制造與先進封測產業發展論壇

先進陶瓷產業發展現狀剖析與發展建議

揭秘功率半導體背后的封裝材料關鍵技術

臺企獲12.7億元補貼,助力半導體產業發展

作為產業上游關鍵,國產半導體材料進展如何?

led封裝和半導體封裝的區別

作為產業上游關鍵,國產半導體材料進展如何?

西斯特科技亮相無錫2024半導體封裝測試技術與市場年會

PCB半導體封裝板:半導體產業的堅實基石

西班牙尋求與中國臺灣合作,共推120億歐元半導體宏圖

《RISC-V產業年鑒2023》發布,洞察產業發展現狀與趨勢

工商網監

工商網監

評論