聚焦 | 2019年Q1存儲產值環比減少27%,同比重摔30%

聚焦 | 2019年Q1存儲產值環比減少27%,同比重摔30%

對存儲行業全產業鏈調查顯示,第一季存儲產業持續受到外部總體經濟因素的干擾,終端需求持續不振,客戶庫存去化速度緩慢,三大存儲產品DRAM、NAND Flash和NOR Flash不僅出貨量下滑,平均銷售單價也是較去年第四季大幅滑落20%。從去年第四季到今年第一季一路以來的疲軟態勢讓存儲廠商運營備感壓力,獲利能力嚴重縮水,紛紛各自宣布減產的計劃來降低供過于求的沖擊,據統計,第一季整體存儲行業的產值達到275.4億美元,較去年第四季同期減少27%外,同比更是重重的衰退了30%,創下近七年來衰退幅度最高的一個季度,全存儲行業持續面臨收縮格局。

第二季度從需求面上來看,智能型手機新機備貨效應逐漸增溫、個人計算機CPU缺貨的情況逐月好轉,而備受矚目的服務器需求也在回溫,客戶手中庫存去化狀況持續。而目前對于下半年服務器和數據中心的標案上也可看出下半年的服務器市場是呈現穩步上升的格局;從供給面上來看,從去年第四季到今年第一季各家廠商減產的效應也將陸續發酵,扣除掉原本半導體工藝制程微縮的進度外,對于第二季和下半年的產出增加有明顯減緩的趨勢,因此我們預期DRAM價格的跌幅從第一季的30%收斂至第二季的20%,NAND Flash價格的跌幅也從第一季的20%減緩至第二季的15%以內,NOR Flash的價格跌幅也從第一季的10-15%區間收斂至10%以內,整體第二季存儲產業大環境有改善。

根據對供應鏈業者的訪談,受到近期外部貿易紛爭的影響,原先對于下半年展望較為樂觀的廠商態度也轉趨保守,考慮到供應鏈重新配置和國外市場的不確定性升高,下半年的存儲產業也無法過于樂觀看待,價格要止跌反彈的難度相當高,能夠維持穩健的緩跌格局就已經是萬幸,因此我們預估第三季與第四季單季DRAM價格跌幅將從第二季的20%再進一步收斂至10%以內,第三季與第四季單季NAND Flash價格跌幅也可望從第二季的15%減緩至5%以內,至于NOR Flash可從10%的跌幅進一步改善至5%以內的跌幅,但后續產業的變化仍將視外部經濟大環境而定。

從中國存儲業者的進展來看,長鑫存儲在DRAM產品的開發上持續不懈的努力,第一代產品為19納米的DDR4顆粒,首發目標瞄準的是成長潛力較大的服務器市場和內需市場較大的手機市場,而目前12吋廠第一期工程的建設持續中,產能規劃為每個月12萬5千片;另一方面長江存儲則在NAND Flash的進展穩健前進,去年推出能夠提高I/O速度的XTtacking的技術后,今年下半年預期將推出第二代的XTtacking,能夠提供比傳統3D-NAND Flash更高的存儲密度,而之前公司計劃在今年底前量產64層堆棧的3D-NAND的計劃目前維持不變,后續成長可期。

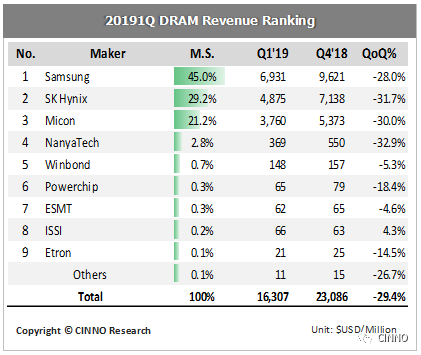

DRAM行業

從第一季度各家DRAM業者的營運報告和訪談中,我們可以看到第一季DRAM出貨量較去年第四季下滑約10%,平均銷售單價是環比減少了25%的水平,三星、海力士和美光這三大巨頭的DRAM產品毛利維持在50%以上。而市場占有率廠商排名沒有變動,三星市占率重新站穩30%的關卡。就制程而言,三星1x納米工藝制程的比重已突破50%外,海力士與美光的1x納米比重從后面追趕的態勢在加快,后續1ynm納米工藝將從下半年開始量產。此外在整個產業的產品組合上,手機內存依舊為最大宗,占比達到了40%,而后續依次為服務器內存的30%和個人計算機內存的15%,至于利基型內存產品則是大約有15%的份額。整體來看,DRAM產品毛利高出NAND Flash產品許多,因此這也是在整個大存儲環境不佳的情況下,近期DRAM價格跌幅明顯高出NAND Flash的眾多原因之一,同時我們也預期今年DRAM整體產業出貨量較去年僅成長18%。

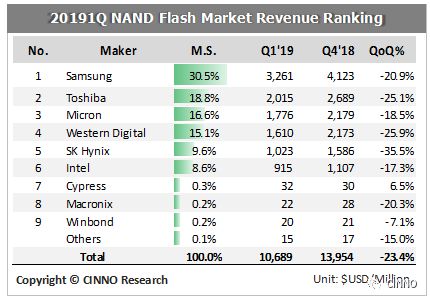

NAND Flash行業

跟DRAM相較,NAND Flash行業的狀況就更為凄慘。第一季各家NAND Flash供貨商的產品毛利潤雖然還能夠維持20%以上的水平,但凈利潤均為負數意味著已經開始進入虧錢的階段,這也是為什么NAND Flash廠商當中宣布減產的家數和規模都大于其他存儲產品公司的最主要因素。從需求面來看,價格的下滑成功刺激了平均搭載量的提升,目前筆記本電腦的SSD容量已拉升至256GB起跳,智能機ROM的容量也普遍提升至64GB甚至128GB以上,但供給面上因為各家64層堆棧的3D-NAND Flash良率都已進入成熟階段,產出增加的速度跟幅度增快不少,再后續轉進下一個世代96層堆棧的產品的時程逼近下,現階段廠商也只有減產一途來稍緩減少市場供過于求的沖擊,預期減產的措施將從第二季后半段開始發酵。因此我們也將今年NAND Flash整體行業的出貨量年成長率從原先39%降至34%。

另外值得觀察的是,受到網通市場的疲軟和設備標案的取消,在這兩個季度SLC利基型產品的市場面臨到明顯的沖擊,以至于讓已SLC產品為運營主軸的大中華區廠商吃足苦頭。

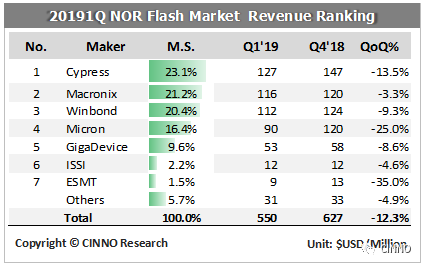

NOR Flash

第一季NOR Flash產業產值較去年第四季衰退12%(同比衰退13%),來到5.5億美元的規模,已經連續三個季度產值下滑。其中下滑最大的因素來自于手機、網通與一般消費性電子產品需求的疲軟與庫存水位偏高,而車載及工業控制比重較高的廠商則相對影響幅度較小,而第二季度NOR Flash市場供需有開始好轉的跡象,除了NOR Flash廠商暫停擴張產能外,需求端上新手機的備貨需求帶動相關周邊芯片對于NOR Flash的需求增溫,也讓第二季度NOR Flash的價格跌幅減緩為10%以內。

-

NAND

+關注

關注

16文章

1722瀏覽量

138113 -

存儲

+關注

關注

13文章

4531瀏覽量

87426

原文標題:CINNO Research | 2019年Q1存儲產值環比減少27%,同比重摔30%

文章出處:【微信號:CINNO_CreateMore,微信公眾號:CINNO】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

2025年第一季度高機能薄膜產業觀察

花旗:小米Q1毛利率表現突出 毛利率提升0.5個百分點至22.8%

小米集團一季度營收再創新高 小米第一季度營收1112.93億 小米Q1收入同比增長47.4%

百度發布2025年Q1財報 蘿卜快跑一季度全球訂單超140萬

三星電子Q1營業利潤小幅增長 但人工智能芯片同比下降達到42%

SMA;用于SMD的卷軸包,13英寸;Q1/T1-Q2/T3產品定位

HTSSOP8;用于SMD的卷軸包,13英寸;Q1/T1產品定位

DFN0603-3;用于SMD的卷盤包,7英寸;Q1/T1產品定位

PDN-0A用戶指南之使用TPS65941120-Q1、TPS65941421- Q1和LP876411B5-Q1 PMIC為J721S2供電

忽略基極電流,V1未知,如何知道Q1的發射極電阻?

Q3’24全球AMOLED手機面板出貨量同比、環比雙增長

TAS6424(L)-Q1 Fault腳如何控制拉低?

采用LP875761—Q1的Mobileye EyeQ4高電源設計

Q1和非Q1器件的TPS54340/360/540/560和TPS54340B/360B/540B/560B之間的差異

工商網監

工商網監

評論