超越摩爾:光學、射頻、功率等模擬IC持續發展

超越摩爾:光學、射頻、功率等模擬IC持續發展

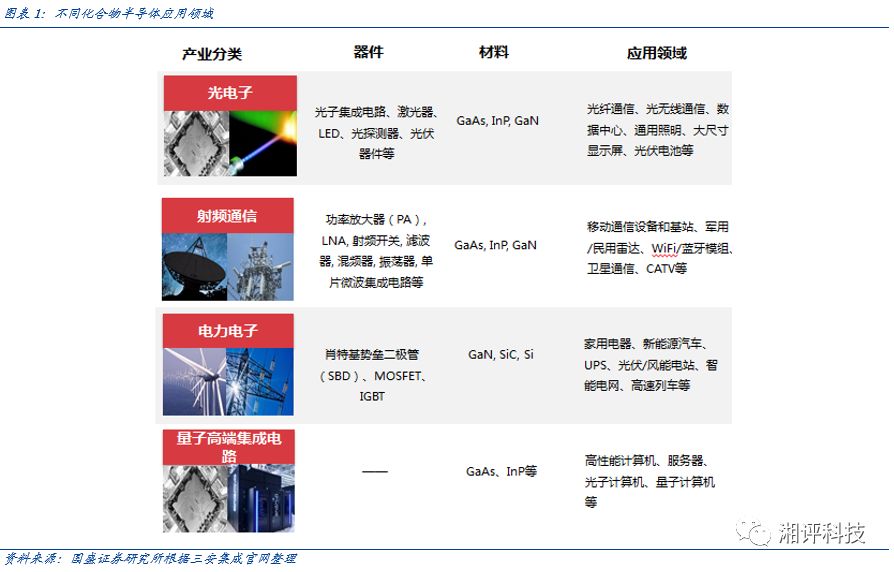

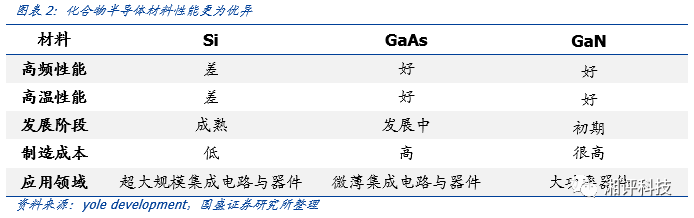

半導體材料可分為單質半導體及化合物半導體兩類,前者如硅(Si)、鍺(Ge)等所形成的半導體,后者為砷化鎵(GaAs)、氮化鎵(GaN)、碳化硅(SiC)等化合物形成。半導體在過去主要經歷了三代變化。砷化鎵(GaAs)、氮化鎵(GaN)和碳化硅(SiC)半導體分別作為第二代和第三代半導體的代表,相比第一代半導體高頻性能、高溫性能優異很多,制造成本更為高昂,可謂是半導體中的新貴。

三大化合物半導體材料中,GaAs占大頭,主要用于通訊領域,全球市場容量接近百億美元,主要受益通信射頻芯片尤其是PA升級驅動;GaN大功率、高頻性能更出色,主要應用于軍事領域,目前市場容量不到10億美元,隨著成本下降有望迎來廣泛應用;SiC主要作為高功率半導體材料應用于汽車以及工業電力電子,在大功率轉換應用中具有巨大的優勢。

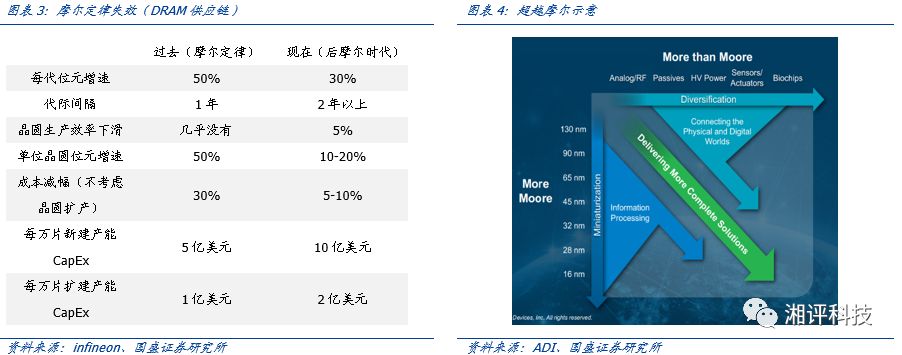

摩爾定律放緩,集成電路發展分化。現在集成電路的發展主要有兩個反向:More Moore (深度摩爾)和More than Moore (超越摩爾)。摩爾定律是指集成電路大概18個月的時間里,在同樣的面積上,晶體管數量會增加一倍,但是價格下降一半。但是在28nm時遇到了阻礙,其晶體管數量雖然增加一倍,但是價格沒有下降一半。More Moore (深度摩爾)是指繼續提升制程節點技術,進入后摩爾時期。與此同時,More than Moore (超越摩爾)被人們提出,此方案以實現更多應用為導向,專注于在單片IC上加入越來越多的功能。

模擬IC更適合在More than Moore (超越摩爾)道路。先進制程與高集成度可以使數字IC具有更好的性能和更低的成本,但是這不適用于模擬IC。射頻電路等模擬電路往往需要使用大尺寸電感,先進制程的集成度影響并不大,同時還會使得成本升高;先進制程往往用于低功耗環境,但是射頻、電源等模擬IC會用于高頻、高功耗領域,先進制程對性能甚至有負面影響;低電源和電壓下模擬電路的線性度也難以保證。PA主要技術是GaAs,而開關主要技術是SOI,More than Moore (超越摩爾)可以實現使用不同技術和工藝的組合,為模擬IC的進一步發展提供了道路。

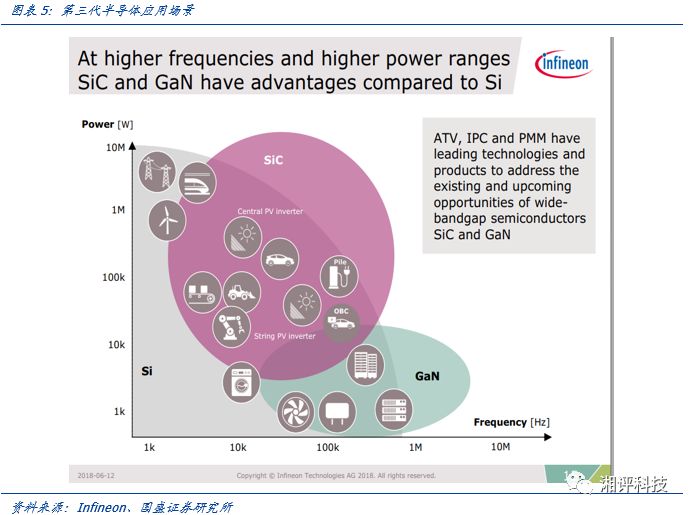

第三代半導體適應更多應用場景。硅基半導體具有耐高溫、抗輻射性能好、制作方便、穩定性好。可靠度高等特點,使得99%以上集成電路都是以硅為材料制作的。但是硅基半導體不適合在高頻、高功率領域使用。2G、3G 和 4G等時代PA主要材料是 GaAs,但是進入5G時代以后,主要材料是GaN。5G的頻率較高,其跳躍式的反射特性使其傳輸距離較短。由于毫米波對于功率的要求非常高,而GaN具有體積小功率大的特性,是目前最適合5G時代的PA材料。SiC和GaN等第三代半導體將更能適應未來的應用需求。

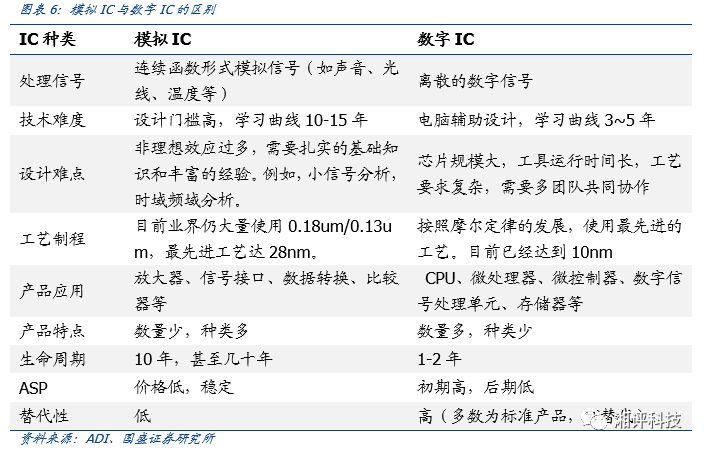

模擬IC關注電壓電流控制、失真率、功耗、可靠性和穩定性,設計者需要考慮各種元器件對模擬電路性能的影響,設計難度較高。數字電路追求運算速度與成本,多采用CMOS工藝,多年來一直沿著摩爾定律發展,不斷采用地更高效率的算法來處理數字信號,或者利用新工藝提高集成度降低成本。而過高的工藝節點技術往往不利于實現模擬IC實現低失真和高信噪比或者輸出高電壓或者大電流來驅動其他元件的要求,因此模擬IC對節點演進需求相對較低遠大于數字IC。模擬芯片的生命周期也較長,一般長達10年及以上,如仙童公司在1968年推出的運放μA741賣了近五十年還有客戶在用。

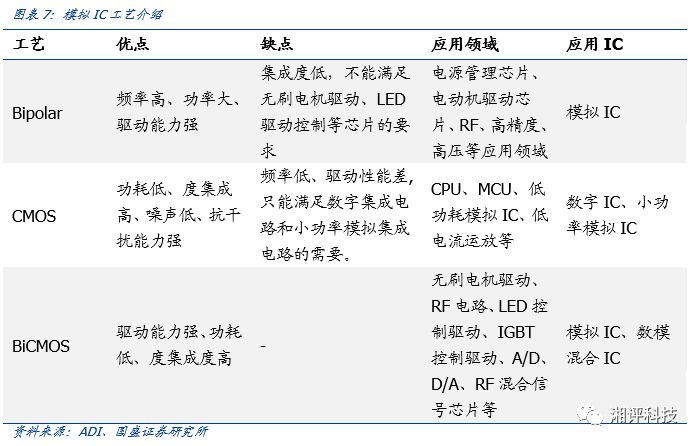

目前數字IC多采用CMOS工藝,而模擬IC采用的工藝種類較多,不受摩爾定律束縛。模擬IC的制造工藝有Bipolar工藝、CMOS工藝和BiCMOS工藝。在高頻領域,SiGe工藝、GaAs工藝和SOI工藝還可以與Bipolar和BiCMOS工藝結合,實現更優異的性能。而在功率領域,SOI工藝和BCD(BiCMOS基礎上集成DMOS等功率器件)工藝也有更好的表現。模擬IC應用廣泛,使用環節也各不相同,因此制造工藝也會相應變化。

砷化鎵(GaAs):無線通信核心材料,受益5G大趨勢

相較于第一代硅半導體,砷化鎵具有高頻、抗輻射、耐高溫的特性,因此廣泛應用在主流的商用無線通信、光通訊以及國防軍工用途上。無線通信的普及與硅在高頻特性上的限制共同催生砷化鎵材料脫穎而出,在無線通訊領域得到大規模應用。

基帶和射頻模塊是完成3/4/5G蜂窩通訊功能的核心部件。射頻模塊一般由收發器和前端模組(PA、Switch、Filter)組成。其中砷化鎵目前已經成為PA和Switch的主流材料。

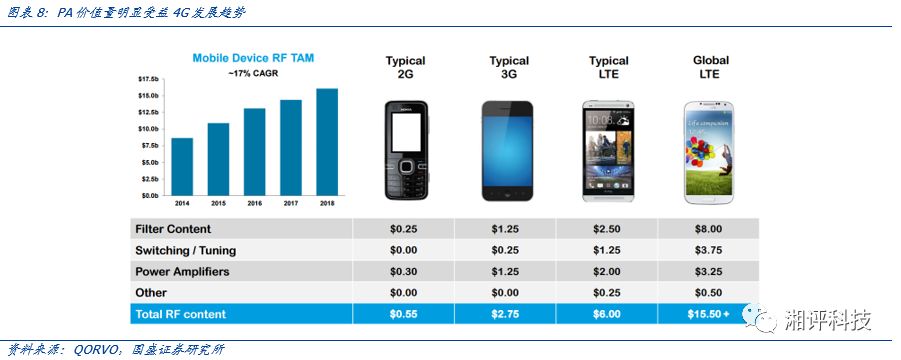

4G/5G頻段持續提升,驅動PA用量增長。由于單顆PA芯片僅能處理固定頻段的信號,所以蜂窩通訊頻段的增加會顯著提升智能手機單機PA消耗量。隨著4G通訊的普及,移動通訊的頻段由2010年的6個急速擴張到43個,5G時代更有有望提升至60以上。目前主流4G通信采用5頻13模,平均使用7顆PA,4個射頻開關器。

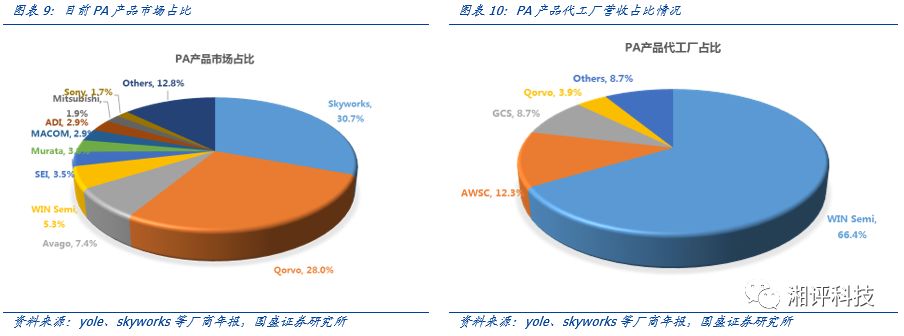

目前砷化鎵龍頭企業仍以IDM模式為主,包括美國Skyworks、Qorvo、Broadcom/Avago、Cree、德國Infineon等。同時我們也注意到產業發展模式開始逐漸由IDM模式轉為設計+代工生產,典型事件為代工比例持續提升、avago去年將科羅拉多廠出售給穩懋等。我們認為GaAs襯底和器件技術不斷成熟和標準化,產品多樣化、器件設計的價值顯著,設計+制造的分工模式開始增加。

從Yole Development等第三方研究機構估算來看,2017年全球用于PA的GaAs 器件市場規模達到80-90億美元,大部分的市場份額集中于Skyworks、Qorvo、Avago 三大巨頭。預計隨著通信升級未來兩年有望正式超過100億美元。

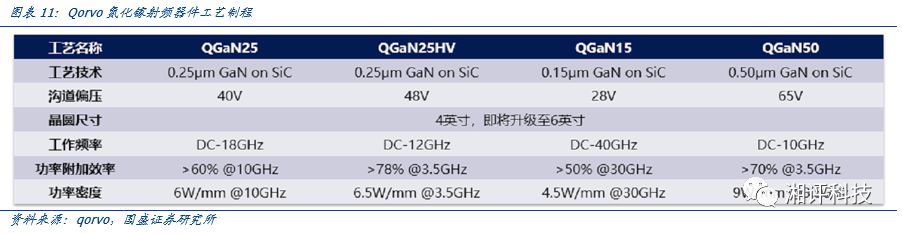

同時應用市場決定無需60 nm線寬以下先進制程工藝,不追求最先進制程工藝是另外一個特點。化合物半導體面向射頻、高電壓大功率、光電子等領域,無需先進工藝。GaAs和GaN器件以0.13、0.18μm以上工藝為主。Qorvo正在進行90nm工藝研發。此外由于受GaAs和SiC襯底尺寸限制,目前生產線基本全為4英寸和6英寸。以Qorvo為例,我們統計下來氮化鎵制程基本線寬在0.25-0.50um,生產線以4英寸為主。

氮化鎵&碳化硅:高壓高頻優勢顯著

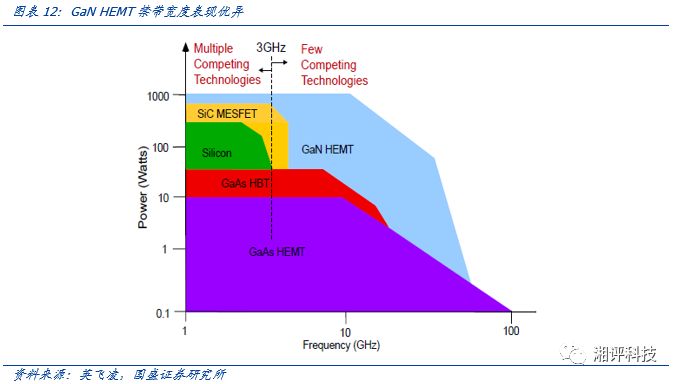

氮化鎵(GaN)和碳化硅(SiC)并稱為第三代半導體材料的雙雄,由于性能不同,二者的應用領域也不相同。由于氮化鎵具有禁帶寬度大、擊穿電場高、飽和電子速率大、熱導率高、化學性質穩定和抗輻射能力強等優點,成為高溫、高頻、大功率微波器件的首選材料之一。

氮化鎵:5G時代來臨,射頻應用前景廣闊

目前氮化鎵器件有三分之二應用于軍工電子,如軍事通訊、電子干擾、雷達等領域;在民用領域,氮化鎵主要被應用于通訊基站、功率器件等領域。氮化鎵基站PA的功放效率較其他材料更高,因而能節省大量電能,且其可以幾乎覆蓋無線通訊的所有頻段,功率密度大,能夠減少基站體積和質量。

特色工藝代工廠崛起,分工大勢所趨。全球半導體分為IDM(Integrated Device Manufacture,集成電路制造)模式和垂直分工模式兩種商業模式,老牌大廠由于歷史原因,多為IDM模式。隨著集成電路技術演進,摩爾定律逼近極限,各環節技術、資金壁壘日漸提高,傳統IDM模式弊端凸顯,新銳廠商多選擇Fabless(無晶圓廠)模式,輕裝追趕。同時英飛凌、TI、AMD等老牌大廠也逐漸將全部或部分制造、封測環節外包,轉向Fab-Lite(輕晶圓廠)甚至Fabless模式。

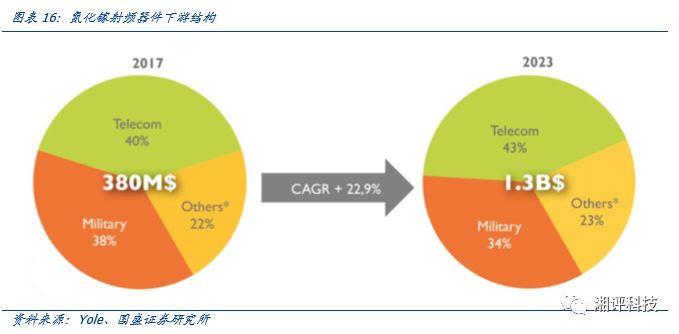

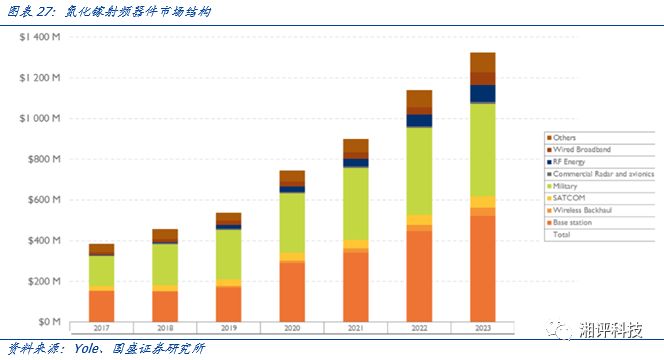

氮化鎵射頻器件高速成長,復合增速23%,下游市場結構整體保持穩定。研究機構Yole Development數據顯示,2017年氮化鎵射頻市場規模為3.8億美元,將于2023年增長至13億美元,復合增速為22.9%。下游應用結構整體保持穩定,以通訊與軍工為主,二者合計占比約為80%。

碳化硅:功率器件核心材料,新能源汽車驅動成長

SiC主要用于大功率高頻功率器件。以SiC為材料的二極管、MOSFET、IGBT等器件未來有望在汽車電子領域取代Si。目前SiC半導體仍處于發展初期,晶圓生長過程中易出現材料的基面位錯,以致SiC器件可靠性下降。另一方面,晶圓生長難度導致SiC材料價格昂貴,預計想要大規模得到應用仍需一段時期的技術改進。

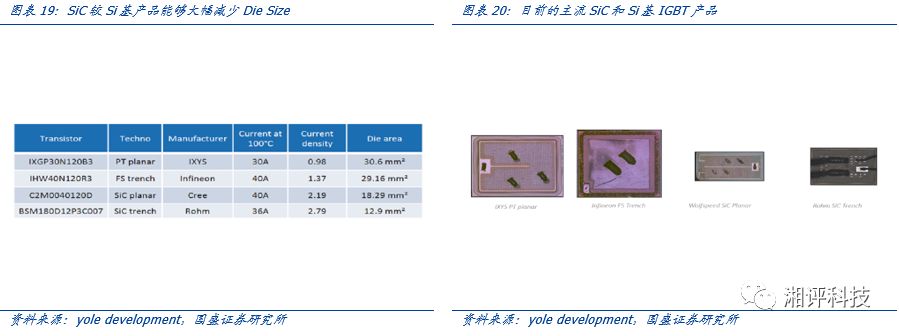

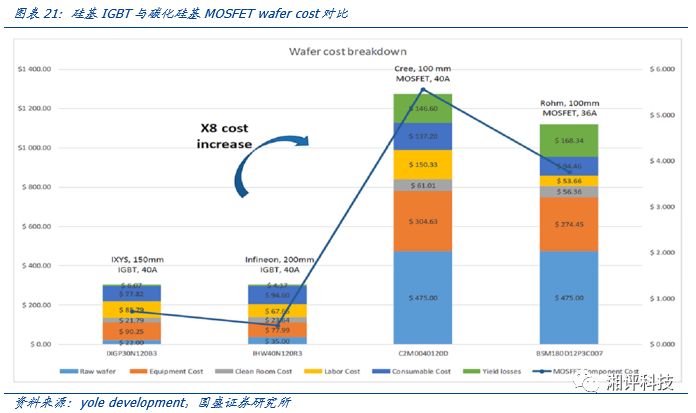

Die Size和成本是碳化硅技術產業化的核心變量。我們比較目前市場主流1200V硅基IGBT及碳化硅基MOSFET,可以發現SiC基MOSFET產品較Si基產品能夠大幅減少Die Size,且表現性能更好。但是目前最大阻礙仍在于Wafer Cost,根據yole development測算,單片成本SiC比Si基產品高出7-8倍。

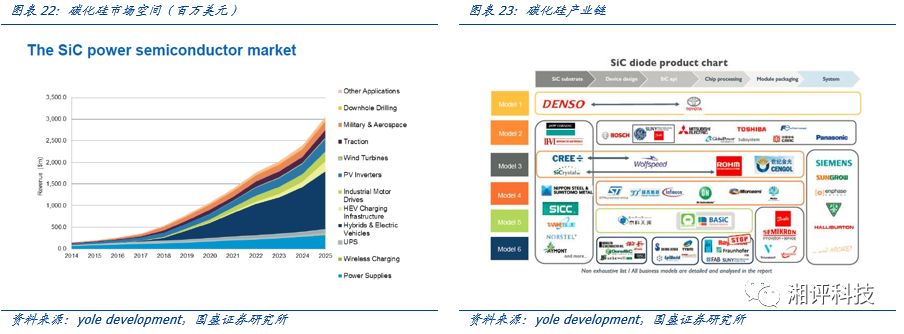

研究機構IHS預測到2025年SiC功率半導體的市場規模有望達到30億美元。在未來的10年內,SiC器件將開始大范圍地應用于工業及電動汽車領域。縱觀全球SiC主要市場,電力電子占據了2016-2017年最大的市場份額。該市場增長的主要驅動因素是由于電源供應和逆變器應用越來越多地使用SiC器件。

SiC近期產業化進度加速,上游產業鏈開始擴大規模和鎖定貨源。我們根據整理CREE公告,可以發現近期碳化硅產業化進度開始加速,ST、英飛凌等中游廠商開始鎖定上游晶圓貨源:

2019年1月公告:CREE與ST簽署一項為期多年的2.5億美元規模的生產供應協議,Wolfspeed將會向ST供應150㎜SiC晶圓。

2018年10月公告:CREE宣布了一項價值8,500萬美元的長期協議,將為一家未公布名稱的“領先電力設備公司”生產和供應SiC晶圓。

2018年2月公告:Cree與英飛凌簽訂了1億美元的長期供應協議,為其光伏逆變器、機器人、充電基礎設施、工業電源、牽引和變速驅動器等產品提供SiC晶圓。

兩大驅動力:5G提速+汽車電氣化

5G加速推進,射頻市場有望高速成長

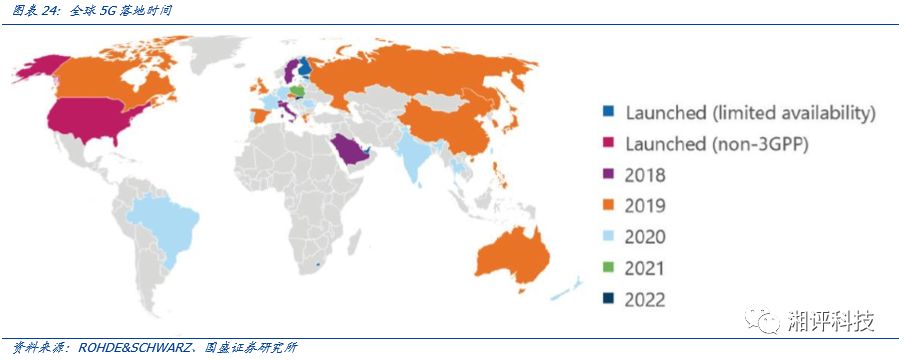

海外率先商用,5G提速預期強烈

海外5G率先商用,國內5G推進有望加速!4月3日,美國運營商Verizon宣布在部分地區推出5G服務;4月5日,韓國三大運營商宣布開始針對普通消費者的5G商用服務;4月10日,日本政府向四大運營商分配5G頻段,預計明年春正式商用;我們認為,在海外5G積極推進商用的節奏下,國內5G有望加速。

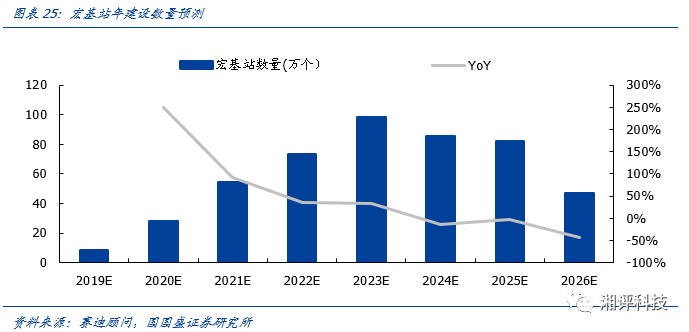

隨著5G的推廣,從5G的建設需求來看,5G將會采取"宏站加小站"組網覆蓋的模式,歷次基站的升級,都會帶來一輪原有基站改造和新基站建設潮。2017年我國4G廣覆蓋階段基本結束,4G宏基站達到328萬個。根據賽迪顧問預測,5G宏基站總數量將會是4G宏基站1.1~1.5倍,對應360萬至492萬5G宏基站。

于此同時在小站方面,毫米波高頻段的小站覆蓋范圍是10~20m,應用于熱點區域或更高容量業務場景,其數量保守估計將是宏站的2倍,由此我們預計5G小站將達到950萬個。

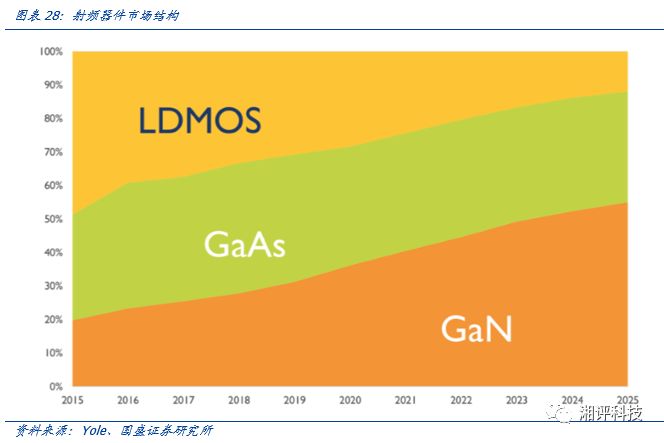

氮化鎵將占射頻器件市場半壁江山

基站建設將是氮化鎵市場成長的主要驅動力之一。

Yole development數據顯示,2018年,基站端氮化鎵射頻器件市場規模不足2億美元,預計到2023年,基站端氮化鎵市場規模將超5億美元。氮化鎵射頻器件市場整體將保持23%的復合增速,2023年市場規模有望達13億美元。

氮化鎵將占射頻器件市場半壁江山。在射頻器件領域,目前LDMOS(橫向擴散金屬氧化物半導體)、GaAs(砷化鎵)、GaN(氮化鎵)三者占比相差不大,但據Yole development預測,至2025年,砷化鎵市場份額基本維持不變的情況下,氮化鎵有望替代大部分LDMOS份額,占據射頻器件市場約50%的份額。

汽車電氣化推動碳化硅市場快速成長

汽車半導體市場快速增長

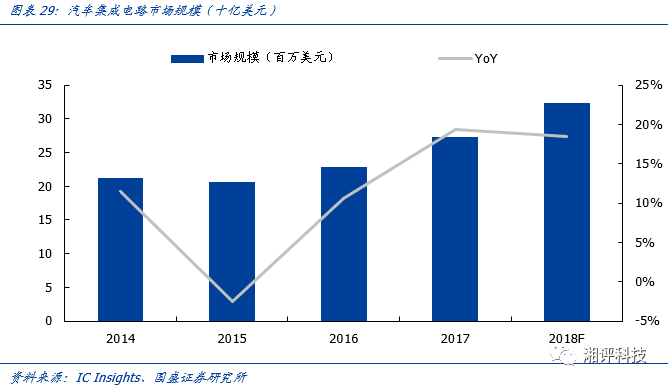

汽車IC快速增長,成半導體增長亮點。根據IC Insights數據,預計2018年汽車IC增速可達18.5%,規模可達323億美元。到 2021 年,汽車 IC 市場將會增長到 436 億美元,2017 年到 2021 年之間的復合增長率為 12.5%,為復合增長率最高的細分市場模塊,也是未來的主要驅動力之一。

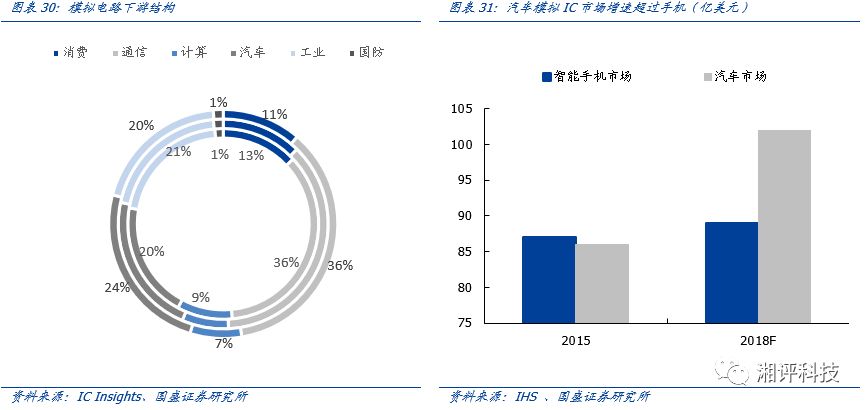

汽車模擬IC增長強勁,實現對智能手機的超越。智能手機的高速增長曾經是帶動半導體市場增長的主要驅動力,如今汽車成為下一位選手。根據HIS數據,從體量上看,2015年汽車模擬IC市場將已經超過的智能手機市場,預計2018年汽車模擬IC市場規模可達102億美元。與此同時,由于汽車市場增速高于其他子行業,其模擬IC銷售占比也逐年增加。

環保需求持續驅動汽車電氣化進程

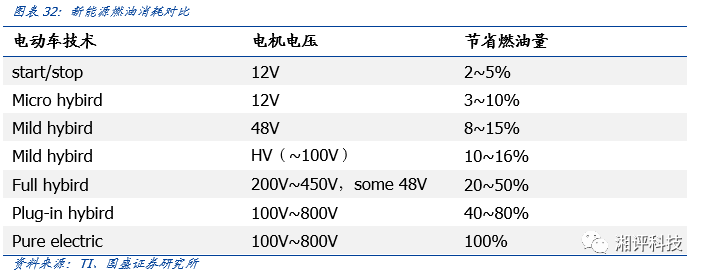

環保節能需求推動汽車電氣化,新能源汽車快速增長。由于各國政府對能源和環境問題高度重視,紛紛提出禁售燃油車計劃,汽車電氣化幾乎是必然趨勢。Katusa Research數據顯示,中國,美國和德國將成為電動汽車的主要推廣者,致使2040年電動汽車年均銷售量可達6千萬量。新能源汽車能夠有效降低燃油消耗量,而新能源汽車需要用到大量的電源類IC(比如升降電壓用的DC/DC),模擬IC行業可從中受益。

汽車硅含量持續提升,碳化硅市場顯著受益

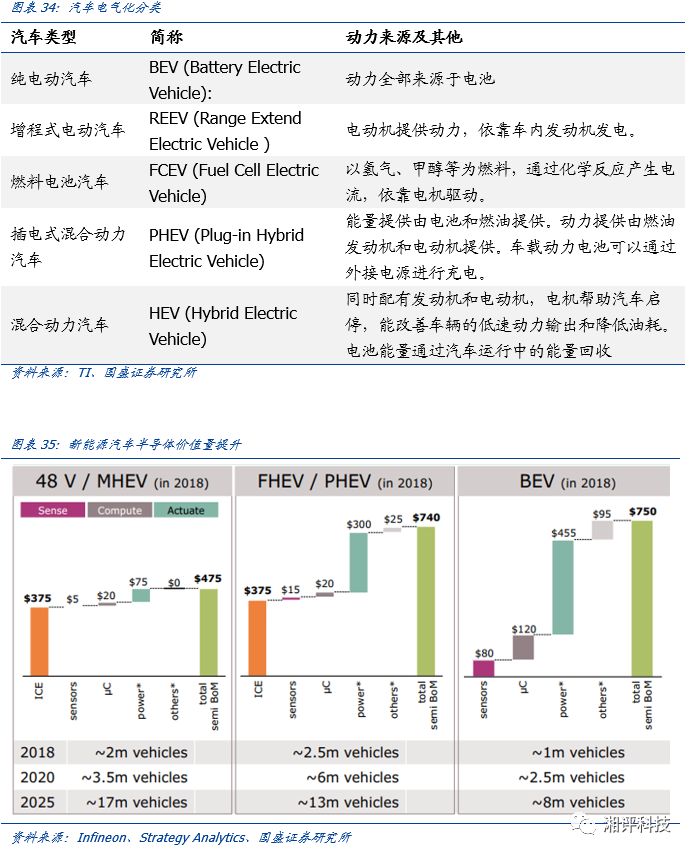

汽車電氣化程度逐步加深,硅價值量持續增長。各車企紛紛推出新能源車,以實現汽車電動化的軟替代,常見的新能源汽車包括混合動力汽車、插電式混合動力汽車、增程式電動汽車、純電動汽車。隨著電氣化程度的提升,汽車半導體價值量也水漲船高。2018年中度混合動力汽車、插電式混合動力汽車和純電動汽車單車半導體價值量分別達475、740和750美元,根據Strategy Analytics預測,2025年度混合動力汽車、插電式混合動力汽車和純電動汽車銷量分別可達到0.17億、0.13億、0.08億,合計半導體市場規模可達237億美元。

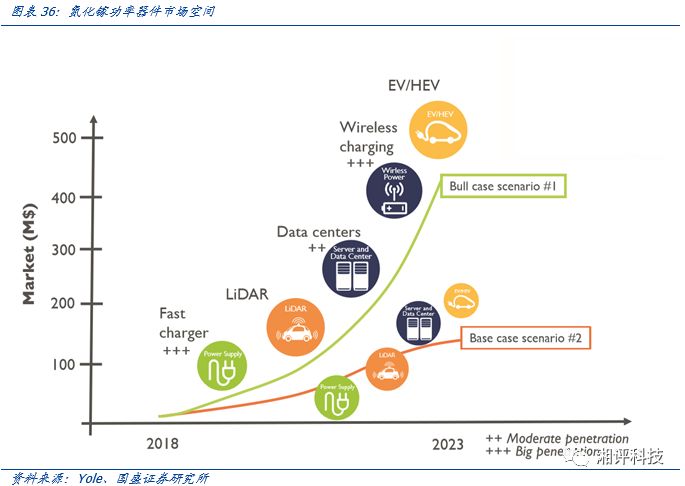

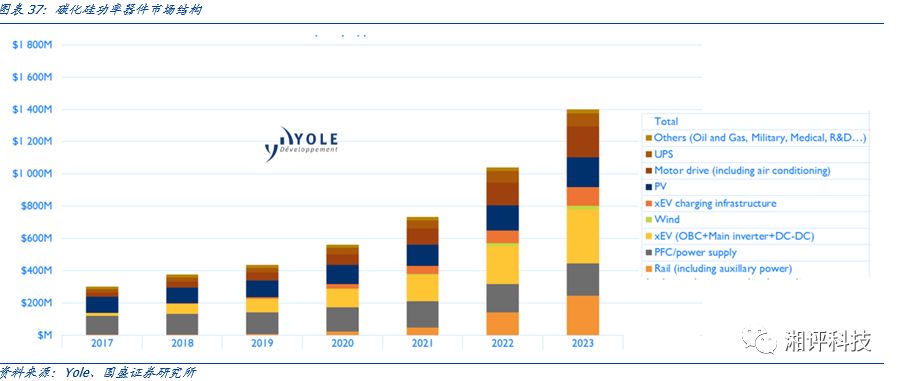

電動車市場將是碳化硅器件成長的主要驅動力。根據Yole development預測,未來幾年新能源汽車、電機驅動、鐵路對碳化硅市場增長影響較大,其中增量價值最高的為新能源汽車,包括汽車本身以及由此帶動的各類基礎設施建設。

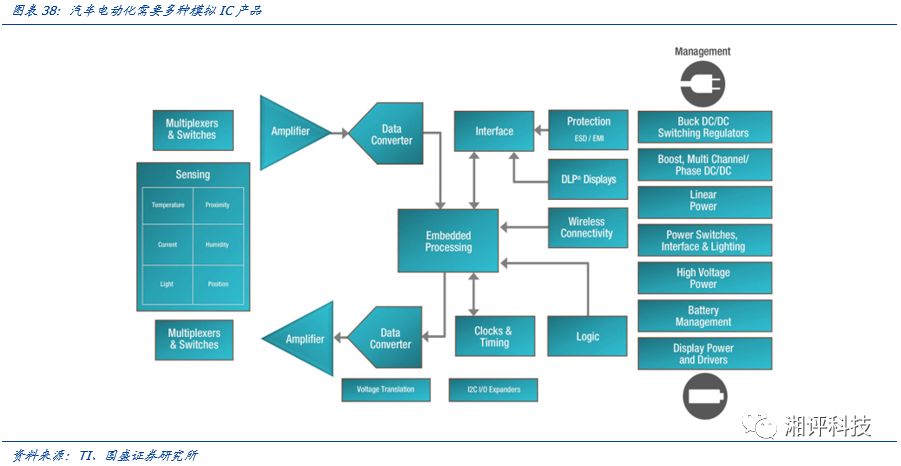

汽車處于安全性考慮,需要包含各個子系統的穩壓、靜電保護、信號隔絕等需求,同時還需要眾多與電力系統配套的功率半導體產品,包括充電器、電池管理、逆變器、次逆變器、DC/DC以及各種接口等。因此汽車電動化給功率半導體帶來了更廣闊的市場空間。

-

半導體

+關注

關注

335文章

28800瀏覽量

235756 -

砷化鎵

+關注

關注

4文章

177瀏覽量

19809 -

5G

+關注

關注

1360文章

48802瀏覽量

571646

原文標題:5G和電動車推動,化合物半導體大有可為

文章出處:【微信號:iawbs2016,微信公眾號:寬禁帶半導體技術創新聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

工商網監

工商網監

評論