手機主流廠家給立訊精密訂單成倍增長,Q1凈利增長85%

手機主流廠家給立訊精密訂單成倍增長,Q1凈利增長85%

一面是海水,一面是火焰。用來形容現今天的手機市場低迷和立訊精密(002475.SZ)業績逆市飆升,可能是最適當不過。

4月23日,立訊精密發布的2019年第一季度財報顯示,一季度立訊精密收入90.19億元,同比增長66.9%,實現凈利潤6.16億元,同比增長85.04%。

立訊精密預計,2019年上半年凈利潤增長幅度仍將達到50%。

事實上,立訊精密今年一季度所表現出來的成長性,甚至還超過其2018年全年增長率。

其中,背后的原因就是,立訊精密已經成為華為、OPPO、vivo、小米和蘋果等手機主流廠家爭相搶奪的供應商。

2018年立訊精密收入358.5億元,同比增長57%,實現凈利潤27.23億元,同比增長61%。扣除非經常性損益后的凈利潤達25.54億元,同比增長78%。

在財報中,立訊精密表示,公司基于在消費電子產品和客戶的完整規劃,通信、工業及汽車電子產品和客戶的多年提前布局,以及內部經營管理與智能制造水平的不斷提升,有效降低了個別市場客戶銷售波動,以及經濟大環境不穩定的外部因素影響。

立訊精密還強調,以上是企業永遠會面臨的問題,企業永遠應從早期規劃布局風控措施。

立訊精密如此說法,實際不是針對手機產業鏈其它業績慘弱的同行,而是對自身發展謹慎思考。

事實上,2018年是立訊精密從單一的消費電子市場連接產品廠家,轉型覆蓋連接線、連接器、聲學、天線、無線充電及震動馬達等多元化零組件、模組與配件類產品的精密器件模組集成廠家的關鍵一年。

由于全面屏的出現,更大屏占比成為手機主流廠家比拼的焦點,而立訊精密的集成電聲元器件和FPC的技術,實現了手機產品更大屏占比,更輕薄的需求。

最終導致,手機主流廠家給立訊精密訂單幾乎是成倍增長。

2018年立訊精密第一大客戶收入160.8億元,同比增長93%,來自第二大客戶收入32.53億元,同比增長60%。來自前五大客戶收入達245.32億元,同比了77%。

換句話說,盡管蘋果iPhone銷量下滑,卻將更多的訂單放給了立訊精密。而中國主流手機廠家也同樣提供了更多的訂單。

原因只有一個,立訊精密更強大了,能夠提供客戶更想要的產品。

第一手機界研究院注意到,去年立訊精密在2017年財報還表示,立訊精密作為唯一一家中國廠家躋身全球連接廠家前十強,與美國泰科、美國安費諾、美國莫仕等國際連接器廠家同臺競技,似乎是一件多么不容易的事情。

但在2018年財報中,立訊精密也將TDK、ALPS、村田、住友電氣等精密元器件的廠家名稱和收入排列出來,并表示,立訊精密在這些競爭對手面前的市場機會和挑戰是并存的。

相信立訊精密的信心和底氣,來自于蘋果、華為、OPPO、vivo和小米等手機客戶,正在快速向IOT業務拓展。

所有得到并不是偶然,2018年立訊精密新申請專利244項,取得專利授權238項,當年研發費用25.15億元,同比增長63%。

2017年度,立訊精密新申請專利194項,取得專利授權181項。

-

智能手機

+關注

關注

66文章

18623瀏覽量

183791 -

立訊精密

+關注

關注

5文章

169瀏覽量

13528

原文標題:成手機廠家新寵兒,立訊精密Q1凈利增長85% || 財經眼

文章出處:【微信號:N1mobile,微信公眾號:第一手機界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

花旗:小米Q1毛利率表現突出 毛利率提升0.5個百分點至22.8%

小米集團一季度營收再創新高 小米第一季度營收1112.93億 小米Q1收入同比增長47.4%

百度發布2025年Q1財報 蘿卜快跑一季度全球訂單超140萬

三星電子Q1營業利潤小幅增長 但人工智能芯片同比下降達到42%

立訊精密CDP雙評級實現顯著提升

立訊精密重投8.8億,加碼新能源汽車市場

立訊精密預計2024年凈利潤131.43億-136.91億同比增長20%-25%

立訊精密加速越南產能擴張

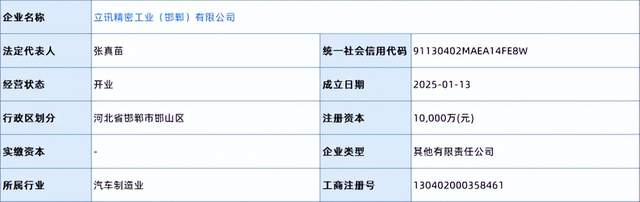

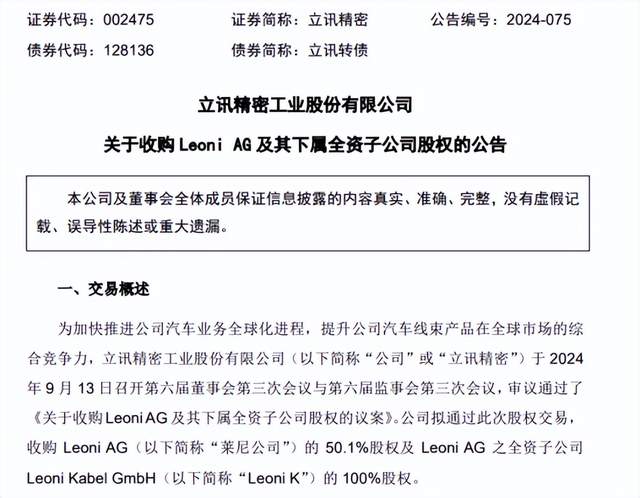

立訊精密擬收購萊尼公司50.1%股權

工商網監

工商網監

評論