2022年中國光元件與模塊市場規模將達171億

2022年中國光元件與模塊市場規模將達171億

自2019年起全球4G建置已進入尾聲,5G尚未正式啟動部署,目前電信運營商多削減資本支出,但在資料中心大規模建設下,整體光通訊產業仍持續成長。由于5G技術采用更高頻段,使基地臺數量為4G的2~3倍,所需的光纖光纜亦呈倍數增加,其中傳輸網向100G擴容升級,接入網從EPON/GPON朝向10G PON演進,同時5G對光元件/光模塊需求亦較4G高。

光產業透過合并重組,使競爭加劇

全球光芯片主要掌握在美國廠商,包括Finisar、Lumentum、Avago、Acacia等廠商,從產品技術上看,全球廠商積極布局光芯片、光模塊等產品,達100Gb/s速率技術水平。

近期中國光通訊市場快速發展,在工信部建議下加大對光元件研發資金支援,提高核心元件國產化比重,預估至2022年中國光模塊市場規模將達171億元人民幣,其中光模塊中激光芯片和探測芯片微光模塊為核心元件,目前中國廠商主要布局在封裝領域。

近期光產業陸續發生合并事件,包括2018年11月II-VI以32億美元并購Finisar,2018年12月Lumentum以18億美元并購Oclaro(在光元件領域中,Lumentum為全球第二大廠商,Oclaro為第三大廠商),并購原因不外乎光元件廠商間的橫向整合,由于光元件產品種類和技術繁多,透過合并可開拓產品線及客戶應用,另外則為向上游芯片、外延等領域擴展,即上、下游整合,畢竟上游芯片研發周期長,需投入龐大資金,不同類型光芯片亦有不同制程平臺,透過垂直整合可有效降低成本及提升產品穩定來源。

全球光元件/光模塊產品需求持續提升,中國廠商逐漸崛起

在光模塊應用方面,過去4G基地臺前傳光模塊以6G/10G為主,而5G前傳光模塊將以25G模塊為主流,光模塊需求量將呈倍數成長。

全球大廠如Fisinsar、Avago等因中國人工成本與完整供應鏈配套下,陸續將工廠轉至中國并發展10G/40G/100G光模塊領域。

中國光元件因起步較晚,以中小企業為主,僅在組裝和代工上具有明顯成本優勢,在技術研發和投入上則較弱。

即中國光元件產品主要集中在中、低階產品,在高速光芯片上國產化率仍低,產品集中在10G及以下光模塊;其中,小于10Gb/s光芯片國產化率達80%,10Gb/s速率的光芯片國產化率達50%,而高階光芯片國產化率僅為3%;換言之,在高階產品上仍依賴美國或日本進口光元件與模塊。

-

芯片

+關注

關注

459文章

52323瀏覽量

438207 -

5G

+關注

關注

1360文章

48781瀏覽量

571200

原文標題:5G發展推動光元件/光模塊需求,2022年中國市場規模將達171億

文章出處:【微信號:iawbs2016,微信公眾號:寬禁帶半導體技術創新聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

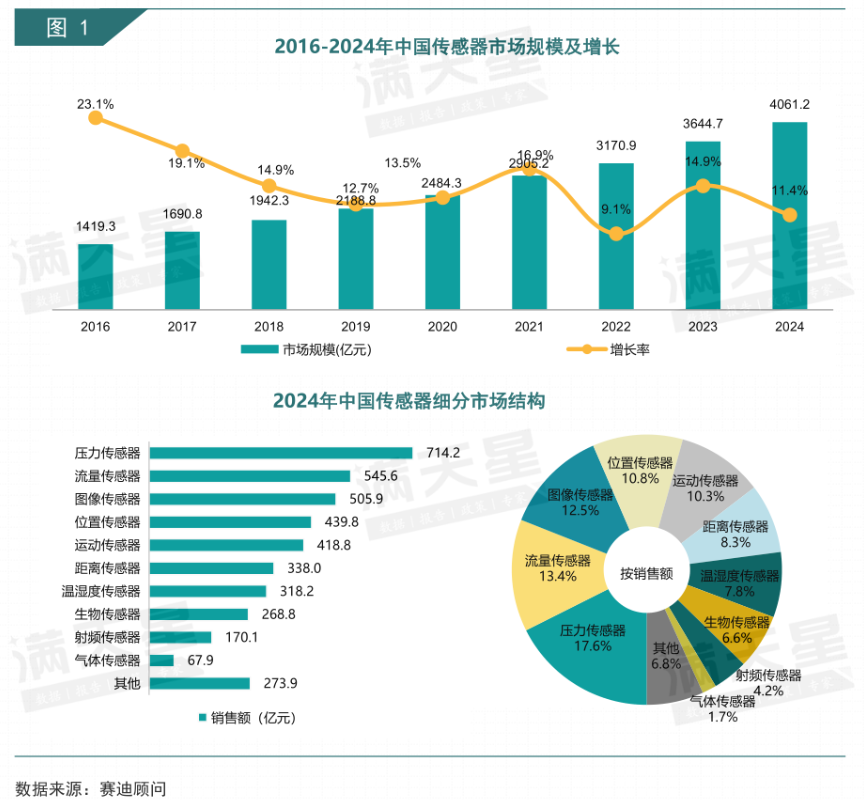

中國傳感器市場規模突破4000億!工信部產業研究院最新數據出爐

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

2024年全球芯片市場規模將達6298億美元

2024年AI IC市場規模預計達1100億美元

最新2024年全球激光加工市場規模將增至240.2億美元

2035年Chiplet市場規模將超4110億美元

全球半導體市場回暖:預計2024年市場規模將達6000億美元

SoC芯片,市場規模大漲

扇出型 (Fan-Out)封裝市場規模到2028 年將達到38 億美元

淺析2024-2030中國RFID市場規模及未來發展趨勢

2030年GaN功率元件市場規模將超43億美元

「前瞻」2024年中國康復機器人市場規模及行業發展前景分析

工商網監

工商網監

評論