") 在這樣一個弱肉強食的戰(zhàn)場,騰訊的機遇在哪?

在這樣一個弱肉強食的戰(zhàn)場,騰訊的機遇在哪?

導(dǎo)讀:上周的一篇《騰訊沒有夢想》刷屏朋友圈,由此引發(fā)了關(guān)于騰訊產(chǎn)品能力和創(chuàng)新精神的大討論。在進入移動互聯(lián)網(wǎng)的下半場之后,阿里的強勢、頭條的崛起、美團的擴張等等互聯(lián)網(wǎng)巨頭在圈子掀起的風(fēng)浪,無不蠶食著騰訊帝國的疆土。在這樣一個弱肉強食的戰(zhàn)場,騰訊的機遇在哪?在各方的挑戰(zhàn)帖紛至沓來的同時,如何更好的去證明自己是一家國內(nèi)優(yōu)秀頂尖的互聯(lián)網(wǎng)公司?

上篇:騰訊的機遇

▌注:

(1)文中頭條指公司是字節(jié)跳動,指產(chǎn)品是今日頭條APP

(2)本文從互聯(lián)網(wǎng)進化趨勢去理解騰訊過去的輝煌與現(xiàn)在面臨的機遇與挑戰(zhàn),順勢者生,逆勢者亡。

移動互聯(lián)網(wǎng)信息層上半場屬于社交網(wǎng)絡(luò)+圖文,下半場屬于智能網(wǎng)絡(luò)+視頻

前者屬于騰訊,后者屬于頭條快手

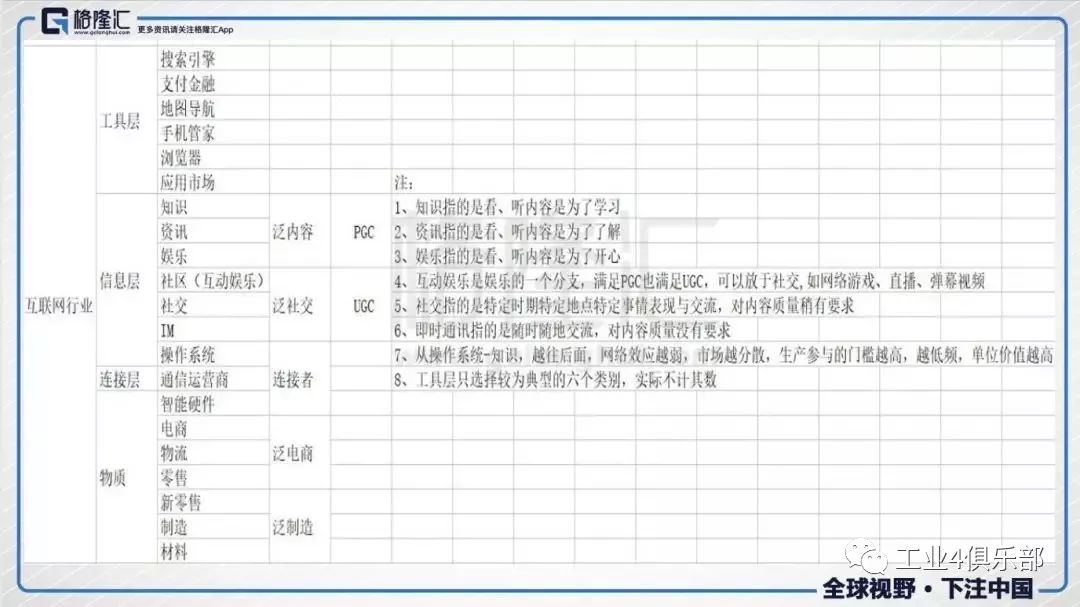

一、移動互聯(lián)網(wǎng)行業(yè)、產(chǎn)品、媒介、主賽道

從產(chǎn)品功能來看,移動互聯(lián)網(wǎng)行業(yè)可以分為四大層:

(1)工具

(2)信息

(3)連接

(4)物質(zhì)

工具層與信息層的產(chǎn)品,根據(jù)用戶參與度不同可以分為四大類:

(1)純工具

(2)純內(nèi)容

(3)工具型平臺

(4)內(nèi)容型平臺

工具與內(nèi)容并不能嚴(yán)格意義上的分割,內(nèi)容多由人生產(chǎn),連接人的工具也可以輸出內(nèi)容,如IM,IM是產(chǎn)品功能,是工具,但人與人聊天交流的是內(nèi)容。

純工具只是產(chǎn)品功能,有技術(shù)就可以做出來,其核心是用戶會不會用:越多的用戶用越好用,從而越來越多的用戶用——網(wǎng)絡(luò)效應(yīng)!

具備網(wǎng)絡(luò)效應(yīng)的產(chǎn)品在用戶與信息到一定量級就會形成生態(tài),成為平臺,也就具備比較深的護城河。

輸出信息需要載體,稱為媒介,有六大類:

(1)文字

(2)圖片

(3)音頻

(4)視頻

(5)AR

(6)VR

如資訊,同樣一件事,可以通過看文字圖片視頻、聽廣播等方式了解。

當(dāng)某個行業(yè)天花板足夠大時,可稱為主賽道,判斷方法:

(1)工具層—工具提供的服務(wù)給用戶帶來的價值

(2)信息層—在移動互聯(lián)網(wǎng)總時長的比重,10%左右即可

(3)物質(zhì)層—GMV

工具層六大主賽道:搜索引擎、支付金融、應(yīng)用市場、瀏覽器、手機管家、地圖導(dǎo)航。

信息層七大主賽道:操作系統(tǒng)、IM、社交、社區(qū)(互動娛樂)、娛樂、資訊、知識。

物質(zhì)層是阿里、京東、美團、滴滴、拼多多等的故事,這個日后再談。

主賽道并非固定不變,瀏覽器、搜索引擎都在往資訊發(fā)展,手機管家等隨著操作系統(tǒng)功能越來越強大在沒落。

二、移動互聯(lián)網(wǎng)下半場

把2010年稱為國內(nèi)移動互聯(lián)網(wǎng)元年,15年則是下半場元年,下半場很多事情的結(jié)局在此時能大致看到:

(1)14年1月微信推出微信紅包,接著O2O大戰(zhàn),誕生滴滴、美團、餓了么三只超級獨角獸。

(2)2014年2月,阿里推天貓國際,次年一月,網(wǎng)易推考拉。

(3)2014年,4G網(wǎng)絡(luò)開始大規(guī)模覆蓋全國,智能音箱Echo面世,AWS威力初現(xiàn),次年阿里云單列。

(4)2014年底,頭條嶄露頭角。

(5)2015年初,釘釘、拼多多出現(xiàn)。

(6)2015年小米碰到瓶頸,OV借助線下渠道崛起,阿里策劃盒馬。

(7)2015年底,快手嶄露頭角、王者榮耀面世。

(8)2016年初,阿爾法狗橫空出世。

.....

互聯(lián)網(wǎng)傳播,是硬件先行、應(yīng)用隨后,只有作為連接者的智能硬件與通信運營商滿足相關(guān)條件,應(yīng)用才會大爆發(fā)。

下半場可以總結(jié)為四點:

(1)尋找增量

線下紅利——先是線上賣手機遇到瓶頸,得去線下賣;再是線上電商遇到瓶頸,得搞新零售。

發(fā)掘B端——C端消費者接近瓶頸,B端剛開始。

出海機遇——國內(nèi)很多領(lǐng)域已成為紅海,國外部分地區(qū)還是藍海

軟硬結(jié)合——吃完軟件吃硬件,軟硬一體能提供更好的體驗,也有更大的想象空間。

(2)發(fā)掘需求

分為二個群體:早已入網(wǎng)的人有更高的要求,剛?cè)刖W(wǎng)的人有不一樣需求

消費升級——電商領(lǐng)域,經(jīng)濟能力較高的資深用戶開始對質(zhì)量服務(wù)有更高的要求,而新用戶在走老用戶當(dāng)年走的路。

內(nèi)容為王——資訊、娛樂、社交領(lǐng)域,內(nèi)容在那,用戶就在那,好的內(nèi)容愿意付費,同時一批看起來很low的內(nèi)容也有極高的流量。

重度娛樂——互動娛樂領(lǐng)域,輕度手游向重度手游轉(zhuǎn)變,新用戶開始接觸小游戲

(3)媒介進化

信息層——4G、wifi、無限流量卡的普及,信息媒介由圖文進化到音視頻。

物質(zhì)層——用戶對電商的時效與服務(wù)要求越高越高,全國—同城—三公里。

工具層——工具向內(nèi)容過渡,純工具產(chǎn)品逐漸沒落(工具型平臺除外)。

支付普及——支付寶與微信支付的普及讓應(yīng)用商業(yè)化變更簡單。

(4)技術(shù)變革

云計算——更靈活、門檻更低的計算服務(wù)。

人工智能——用戶產(chǎn)生的數(shù)據(jù)與需求在爆炸性增長,傳統(tǒng)分發(fā)模式遇到瓶頸。

區(qū)塊鏈——互聯(lián)網(wǎng)+區(qū)塊鏈,理論上徹底解決信息不對稱。

▌注:

1、王興于16年下半年提出下半場概念,在此借用,與他的有差別

2、是移動互聯(lián)網(wǎng)下半場,不是互聯(lián)網(wǎng)下半場

三、騰訊與其核心競爭力

騰訊

內(nèi)核是IM,次內(nèi)核是社交與互動娛樂,外圍是娛樂、資訊、支付金融、工具。

戰(zhàn)略型投資輔助業(yè)務(wù)發(fā)展;財務(wù)型投資投優(yōu)秀公司,對原有業(yè)務(wù)幫助不大。

明白騰訊的核心,就能理解它那些事情必須自己做,那些事情可以給合作伙伴做。

3Q大戰(zhàn)的騰訊變開放,確實如此,但同一市場的IM領(lǐng)域的產(chǎn)品必須自己做,競爭對手一有苗頭就會被滅。

社交領(lǐng)域與互動娛樂領(lǐng)域會盡全力去做好,真做不好就投資,可以有競爭對手,份額別特別大就可以接受——微博出來立馬就做一個騰訊微博,好的游戲公司出現(xiàn)能全資收購就收購。其余領(lǐng)域如是主賽道,會去做,占有一定市場份額就行,做得太差就投資,別人不接受投資又做不過就投第二或第三(物質(zhì)層也只投資)。

騰訊的核心競爭力

越多的用戶用越好用,從而越來越多的用戶用——網(wǎng)絡(luò)效應(yīng)!

網(wǎng)絡(luò)效應(yīng)的強弱取決于四大因素:

(1)能發(fā)揮網(wǎng)絡(luò)效應(yīng)的節(jié)點數(shù):節(jié)點數(shù)越多越強

(2)節(jié)點之間的關(guān)系鏈:關(guān)系鏈越多越強

(3)關(guān)系鏈的穩(wěn)定性:從可復(fù)制與替代的成本考慮:熟人>陌生人,人與人>人與服務(wù)>人與物>人與內(nèi)容

(4)單節(jié)點強度:單節(jié)點強度取決于用戶對產(chǎn)品的使用體驗,所有產(chǎn)品,用戶都有一個從陌生到熟悉的過程——用戶用得越多越好用,從而用得越多

IM是剛需,信息生產(chǎn)門檻最低,其理論節(jié)點數(shù)接近地球人口總數(shù)。

IM網(wǎng)絡(luò)的關(guān)系鏈可以產(chǎn)生于任意二個用戶之間,單個用戶往往有數(shù)百個。

微信/QQ是熟人封閉式社交,關(guān)系鏈穩(wěn)定性極強。

騰訊較為重視產(chǎn)品體驗,單節(jié)點強度有保證。

四點組合成一張高頻、長時、穩(wěn)定、遷移成本極高的封閉式熟人社交網(wǎng)絡(luò)——核心競爭力!

流量、資本等一切來源于此。

騰訊以這張社交網(wǎng)絡(luò)為中心,不斷向其余領(lǐng)域擴張,連接一切,如該領(lǐng)域:

(1)與社交網(wǎng)絡(luò)有契合度,則多勝少敗——主場

(2)與社交網(wǎng)絡(luò)沒契合度,只有流量或資本優(yōu)勢,碰到中小玩家多能贏,碰到巨頭則有勝有敗——客場

(3)重資產(chǎn)與技術(shù)、偏B端與開放,則少勝多敗——禁區(qū)

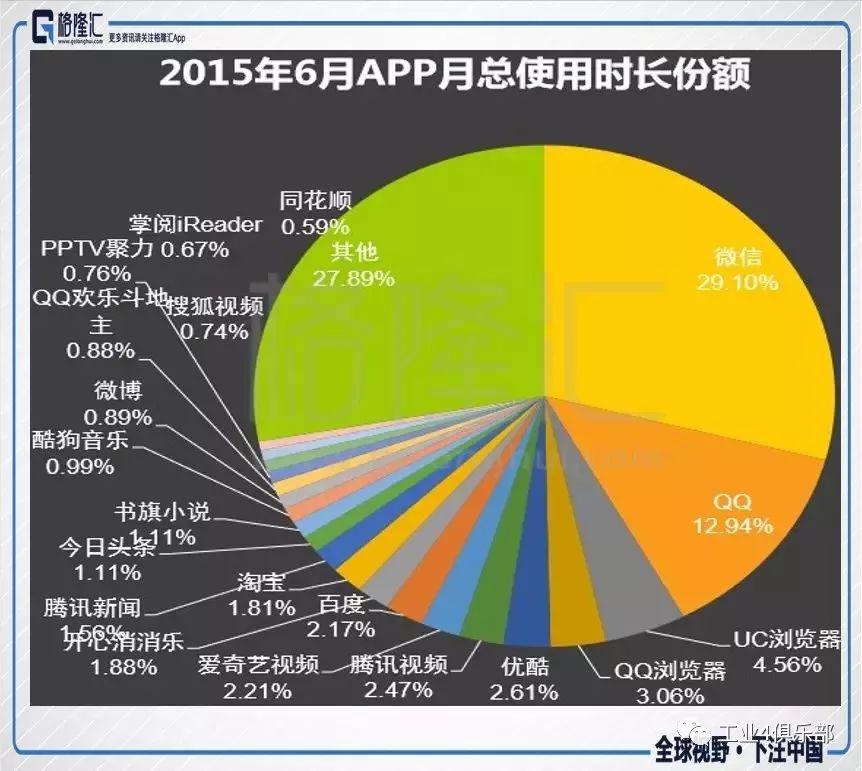

四、微信為何能成為流量黑洞

微信數(shù)據(jù):

(1)10億月活,9億+日活,90%以上的日活月活比

(2)500以上的用戶月均使用次數(shù)

(3)2000分鐘左右的用戶月均使用時長

用戶體量不是世界第一,粘性世界第一!

為何如此強大?

移動互聯(lián)網(wǎng)總時長,90%以上由信息層產(chǎn)品貢獻,信息層七大類,操作系統(tǒng)在幕后,目前知識比重極少,基本上IM、社交、社區(qū)(互動娛樂)、娛樂、資訊平分90%左右的時長。總時長仍在增長,用戶增長乘以單用戶月均時長增長=單月總時長增長,2016年12月-2017年12月,總時長同比增長10%左右。

人口紅利越來越少,用戶增長越來越低,但最近IM領(lǐng)域的語音電話、視頻聊天,娛樂、互動娛樂領(lǐng)域的小游戲,社交、資訊、娛樂、互動領(lǐng)域的短視頻等門檻更低、表現(xiàn)力又強的產(chǎn)品或功能相繼推出與爆發(fā),流量也越來越便宜——2018年,單用戶時長增速會回升,2017年3月-2018年3月,總時長同比增長20%,預(yù)計后面一二年內(nèi),這個趨勢會繼續(xù)。

注:具體去看questmobile報告

微信是什么?

IM+社交(朋友圈)+資訊(公眾號)+支付金融娛樂服務(wù)平臺

IM、社交、資訊—高頻、長時

支付—中頻、極短時

金融—極低頻、極短時

服務(wù)很長尾,多數(shù)是極低頻、極短時(支付、金融本質(zhì)也是服務(wù))

娛樂看類型,多數(shù)是中頻、長時

IM+社交+資訊所組成的鐵三角成就超高頻+超長時的微信,此基礎(chǔ)上養(yǎng)出支付金融娛樂服務(wù)平臺——大部分時間在微信上,就比較樂意用微信發(fā)紅包、轉(zhuǎn)賬、買保險、買電影票、玩小游戲等。

Facebook(APP),社交+資訊,比微信少IM和服務(wù)平臺。

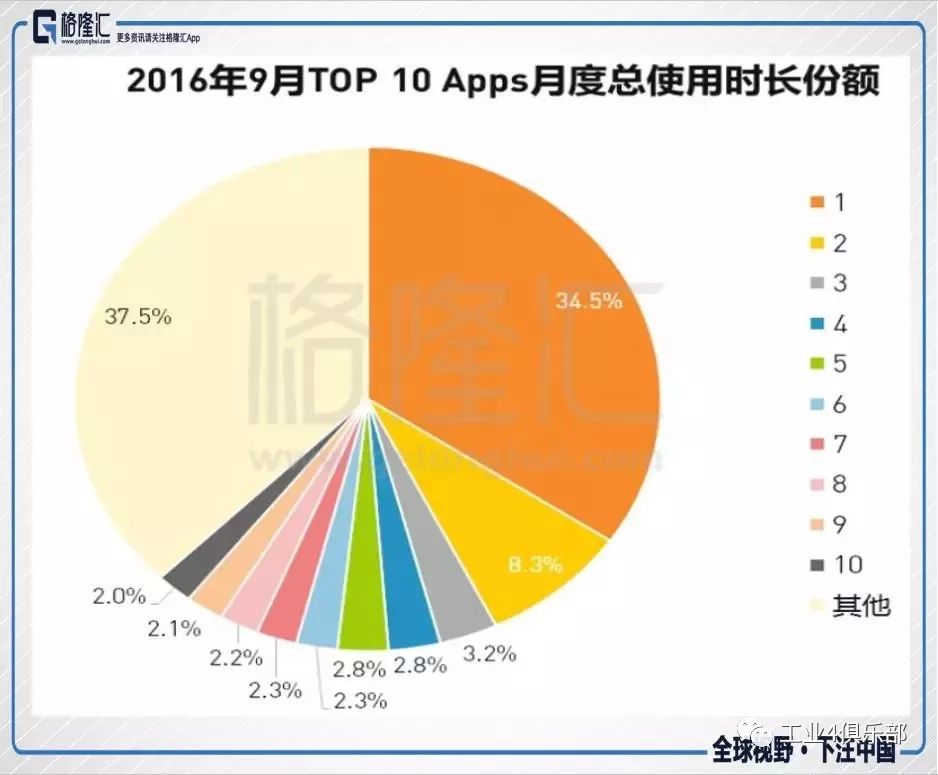

三張圖,明顯能看到一些變化在里面,可以預(yù)料在接下來的二三年里,變化會繼續(xù)。

微信讓騰訊在移動互聯(lián)網(wǎng)上半場競爭中占盡優(yōu)勢,這個優(yōu)勢部分延續(xù)到下半場,部分成為下半場劣勢——下半場的騰訊機會與挑戰(zhàn)都很多。

五、騰訊的機遇

(1)手游與手游全球化

重度娛樂——互動娛樂領(lǐng)域,輕度手游向重度手游轉(zhuǎn)變,新用戶開始接觸小游戲。

騰訊是世界第一游戲公司,準(zhǔn)確地講,是世界第一網(wǎng)絡(luò)游戲公司,網(wǎng)絡(luò)游戲是騰訊主場,單機游戲只是客場。

如無手游出現(xiàn),國內(nèi)游戲市場多年前就會碰到天花板,手游的出現(xiàn)打開國內(nèi)游戲收入天花板,去年王者榮耀的爆發(fā)甚至讓2017年行業(yè)增速比2016年還高,手游比端游門檻低,意味著更多的用戶與更高的時長,也意味著更多的商業(yè)化可能。

觀察15年之前的手游APP榜單,基本是休閑手游的天下,之后重度手游開始爆發(fā),重度手游的貨幣化率比休閑游戲更高,三年下來,手游收入由275億暴漲到1162億,游戲市場總收入突破2000億接近翻一番。

2036億的游戲收入不會是國內(nèi)游戲市場的天花板,中期仍會有二個增量:

1、吃雞類游戲興起帶來的增量玩家,重度游戲繼續(xù)

2、小游戲興起帶來的增量玩家,休閑游戲第二波爆發(fā)

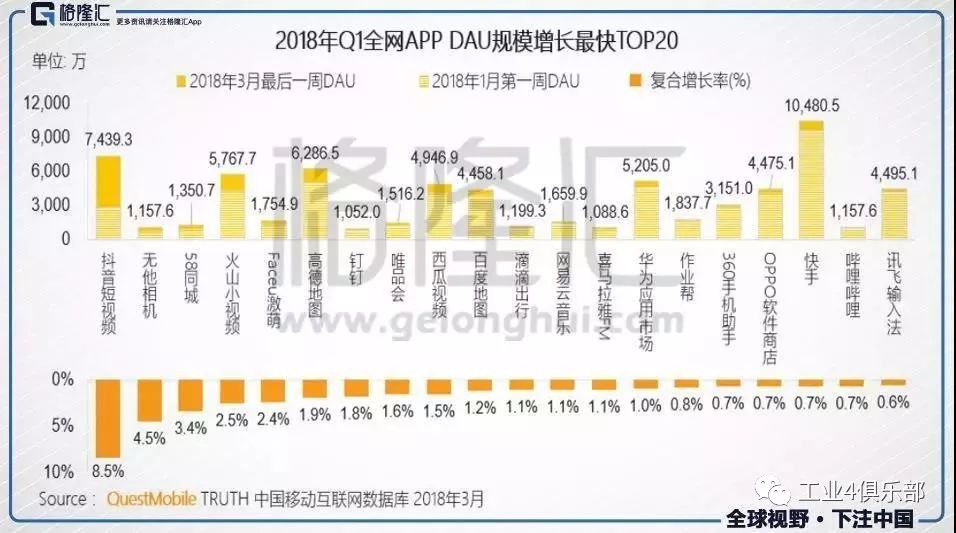

去年下半年爆發(fā)的吃雞類游戲吸引大量玩家,此類別游戲目前貨幣化率極低,加上短視頻爆發(fā)對用戶娛樂時間的搶奪與去年王者榮耀爆發(fā)的高基數(shù),短期內(nèi)國內(nèi)游戲市場收入增速承壓(伽馬數(shù)據(jù)2018年Q1國內(nèi)手游市場增速12.5%),一旦吃雞類游戲成功大規(guī)模變現(xiàn),回升到20%以上問題不大(像2017年增長41.7%不太可能),目前看國內(nèi)吃雞類游戲仍是騰訊吃大頭——騰訊2017年Q4業(yè)績不及預(yù)期原因在這段,2018年Q1/Q2也會承壓,但只是暫時的。

而17年底出現(xiàn)的微信小游戲,讓休閑游戲開始第一波爆發(fā),給國內(nèi)游戲市場帶來不少增量用戶,隨后快手、UC等跟進,微信也把小游戲開放給第三方開發(fā)者。

跳一跳2800萬的HAU(小時活躍人數(shù)數(shù)量)與500萬一天的廣告費,3月底騰訊互娛透露已有兩款微信小程序?qū)崿F(xiàn)月流水千萬,證明小游戲熱度與商業(yè)化能力不低,而一旦小游戲生態(tài)形成,會給手游收入帶來額外增量,騰訊等于再造一個游戲應(yīng)用市場,賺高達40%的收入分成,就比如2017年,騰訊游戲收入1179億,占中國游戲市場收入的58%。

中期看,國內(nèi)游戲市場仍然有不小的增量空間,騰訊的市場份額也有進一步提高的余地。

但騰訊在游戲市場的機遇并不僅于此,吃雞類游戲的興起短期給騰訊帶來極大壓力,中長期看卻可能是巨大機遇,端游時代,騰訊靠英雄聯(lián)盟賺全球游戲收入,手游時代,王者榮耀全球化推進并不順利,而絕地求生、堡壘之夜等IP全球化有天然優(yōu)勢,一旦騰訊把握住,其游戲收入天花板會進一步提高:2017年全球游戲市場收入高達千億美元級別,放這里看,三-五年內(nèi)騰訊游戲收入突破2000億甚至3000億人民幣并非不可能!

除以上三大增量,騰訊在游戲市場還有二大增量

1、國內(nèi)單機與主機游戲——WeGame平臺

2、功能游戲

二者問題是:

1、確定性沒有上面三個高

2、需要更長的時間布局才會有一定的收獲

短中期不是特別看好

注:小游戲收入未必體現(xiàn)在游戲收入,也可能體現(xiàn)在廣告收入

(2)支付與金融

信息層七大類別,各自有最佳商業(yè)模式,社交(Facebook、微博等)、資訊(頭條)是廣告,知識(得到)、娛樂(長視頻、小說、音樂等)、互動娛樂(直播、網(wǎng)絡(luò)游戲等)是用戶直接付費,操作系統(tǒng)是應(yīng)用分發(fā)提成,IM一度被認(rèn)為不適合本身做商業(yè)化:付費模式與流量入口需要的免費背道而馳、廣告會極大地影響用戶體驗,以致長期下來IM只能給高貨幣化率的其余應(yīng)用如游戲?qū)Я髻嶅X,直到微信紅包出現(xiàn)。微信紅包與轉(zhuǎn)賬都是工具,復(fù)制很簡單,微信推出后,各家都有跟進,但真正做好的只有微信,為什么?

紅包轉(zhuǎn)賬、支付、金融是有不同級別網(wǎng)絡(luò)效應(yīng)的業(yè)務(wù):

1、紅包轉(zhuǎn)賬的網(wǎng)絡(luò)效應(yīng)與IM一樣,超級主場

2、線下支付是數(shù)千萬商家與數(shù)億消費者的網(wǎng)絡(luò),主場

3、線上支付是少數(shù)場景與數(shù)億消費者的網(wǎng)絡(luò),核心是場景

4、金融是少數(shù)金融產(chǎn)品與數(shù)億消費者的網(wǎng)絡(luò),核心是產(chǎn)品

越往后面,網(wǎng)絡(luò)效應(yīng)越弱,產(chǎn)品功能之外的東西就更重要:在其余APP沒有微信級別的日活躍用戶與關(guān)系鏈前,騰訊做1是無敵的;線下支付,2016年大爆發(fā)時,支付寶在線下普及率遠不如財付通,年底被財付通超過,17年全力推進,一旦做到線下數(shù)千萬商家支付寶全覆蓋(這比讓10億用戶使用支付寶簡單很多),其與財付通的線下支付競爭會好打很多;線上支付場景目前阿里更為強大,線上財付通不如支付寶;金融業(yè)務(wù),目前騰訊與螞蟻金服比還有大差距。

紅包轉(zhuǎn)賬本身不能給騰訊帶來經(jīng)濟效益,但會形成一個巨大的資金池,再給資金池的出口收點費用,會導(dǎo)致四種可能:

1、錢花了,賺商業(yè)支付手續(xù)費

2、錢放在財付通余額,部分集中存于銀行,賺利息收入

3、錢拿出去,收千分之一,銀行、財付通各賺萬五

4、錢購買財付通里面的金融產(chǎn)品,賺金融業(yè)務(wù)的錢

不管怎么樣,都能賺錢

長期下去,習(xí)慣一旦養(yǎng)成,用戶就會慢慢從用微信發(fā)紅包轉(zhuǎn)賬過渡到支付再到金融,就算用戶用微信支付是通過綁定的銀行卡付款,也能賺商業(yè)支付手續(xù)費,騰訊作為信息層企業(yè),卻重金投入物質(zhì)層,發(fā)展支付與金融業(yè)務(wù)就是核心目的之一。

注:備付金新政會導(dǎo)致2日后行不通

(3)小程序

工具層——工具向內(nèi)容過渡,純工具產(chǎn)品逐漸沒落(工具型平臺除外),信息層最底層是操作系統(tǒng),其商業(yè)模式是應(yīng)用分發(fā)賺提成(IOS與安卓是30%)。一旦操作系統(tǒng)生態(tài)形成,一本萬利。

國內(nèi)谷歌進不來,剛開始接管安卓手機應(yīng)用分發(fā)的是傳統(tǒng)互聯(lián)網(wǎng)巨頭,騰訊的產(chǎn)品是應(yīng)用寶,憑借在流量與產(chǎn)品打造的優(yōu)勢,15年把應(yīng)用寶打造成國內(nèi)安卓手機的第一應(yīng)用分發(fā)市場,后面出了意外

以15年為分界點,整體APP方面有二個很重要趨勢:

1、工具類APP逐漸往內(nèi)容類APP過渡:純工具,最容易復(fù)制與替代,不具備長期競爭力

2、工具類APP逐漸被超級APP與硬件廠商自家預(yù)裝應(yīng)用替代

某產(chǎn)品有利可圖,門檻又不高,硬件廠商自然會去做,內(nèi)容型做個APP沒好內(nèi)容沒用,工具型平臺有強網(wǎng)絡(luò)效應(yīng),做個類似APP也沒人會用,純工具做出來弄個不可刪除再對其余公司的產(chǎn)品使用設(shè)點阻礙,除原先產(chǎn)品信仰級用戶,多數(shù)用戶不會介意用硬件廠商產(chǎn)品;超級APP占據(jù)用戶多數(shù)時間與心智,如其提供類似功能,長期下去實在沒必要切換出去使用低頻工具APP。

安全衛(wèi)士、手機管家、手機助手、應(yīng)用分發(fā)、WIFI萬能助手、輸入法、拍攝美顏、導(dǎo)購、天氣服務(wù)等類別工具APP都受到很大的挑戰(zhàn),不是沒落就是增長乏力;已經(jīng)形成工具型平臺,但網(wǎng)絡(luò)效應(yīng)不強的如瀏覽器(UC與QQ)、搜索引擎(手百)、支付金融(支付寶)也面臨很大的挑戰(zhàn),需轉(zhuǎn)型另找出路。

騰訊不是硬件廠商,但有超級應(yīng)用微信

微信是不少騰訊系產(chǎn)品的導(dǎo)流器,但上面入口位置有限,需要流量的產(chǎn)品無限,低頻類工具產(chǎn)品不計其數(shù)——面對對手挑戰(zhàn)與用戶需求,小程序出現(xiàn)了。

小程序承載著微信以往操作系統(tǒng)進化的野望,微信時長占中國移動互聯(lián)網(wǎng)網(wǎng)民總時長比是判斷微信小程序能否成功的核心因素,如這個比能一直在25%以上,意味著超過蘋果手機的時長,那把微信打造成接近國內(nèi)IOS系統(tǒng)的應(yīng)用生態(tài)完全有可能,配合微信支付,日后小程序生態(tài)超過國內(nèi)IOS生態(tài)也不要過于驚訝(小程序可能走出微信,擴散到騰訊甚至騰訊系所有應(yīng)用)。

硬件廠商強勢插手工具類應(yīng)用(特別是核心的應(yīng)用分發(fā)),打開下半場的第一個潘多拉魔盒,導(dǎo)致傳統(tǒng)互聯(lián)網(wǎng)巨頭對可能出現(xiàn)的競爭對手掌控能力越來越差,頭條、快手、拼多多等的崛起,微博的復(fù)興都與此有關(guān);微信推出小程序,則打開下半場的第二個潘多拉魔盒,這個魔盒先是放出來拼多多,后面還會有什么目前無法預(yù)料,意外肯定還會有的。

▌注:

1、這段解釋了360與美圖做手機的原因,也解釋了獵豹、搜狗、Wifi萬能鑰匙的尷尬

▌總結(jié):

這三塊都是與騰訊極度契合,市場天花板與爆發(fā)力都高的業(yè)務(wù),做好都能在未來二三年的時間里面給騰訊帶來極大的價值增加,騰訊未來二三年內(nèi)股價會漲多少很大程度取決于這三大業(yè)務(wù)的進展,其余的如視頻、閱文、音樂、動漫、影視、體育、電競、直播、云、企業(yè)微信、智能音箱、自動駕駛等,要么是市場規(guī)模不夠大,要么是不太適合目前的騰訊,要么是要精耕細作打持久戰(zhàn)的,短期很難給目前的騰訊帶來多少增量。

▌注:

1、把泛娛樂除網(wǎng)絡(luò)游戲外的視頻、小說、音樂、動漫等當(dāng)成一個整體,則也有極大的潛力,也適合騰訊做,目前做的也可以。

2、廣告不是業(yè)務(wù),是收入,做好業(yè)務(wù)自然會有廣告收入(前提商業(yè)模式適合,騰訊核心產(chǎn)品不是特別適合)。

3、下半場一個關(guān)鍵增量是發(fā)掘B端,B端是阿里長處,騰訊不是特別適合,但憑借流量優(yōu)勢、多年來積累的產(chǎn)品技術(shù)能力與依靠投資建立起來的一張超級關(guān)系網(wǎng)絡(luò),騰訊在B端的業(yè)務(wù),如騰訊云、企業(yè)微信長期看會有不小潛力)。

下篇:騰訊的挑戰(zhàn)

先講一個概念,曾鳴教授稱之為三浪疊加,我稱為臨界點效應(yīng),完整概念去看教授的《智能商業(yè)二十講》,摘取部分內(nèi)容來幫助理解:

中國一直是個快速變化的市場,技術(shù)變革,經(jīng)濟結(jié)構(gòu)變化等帶來的商業(yè)大變化不但激烈,而且迅猛,變化的周期很短。所以經(jīng)常出現(xiàn)的一個情況是,在任何一個時間點,出現(xiàn)三個發(fā)展周期的疊加。在當(dāng)時這個時間節(jié)點,因為三種模式都有很不錯的發(fā)展,非常難判斷到底什么才是未來的趨勢,如何做戰(zhàn)略選擇。如果趨勢判斷錯誤,導(dǎo)致戰(zhàn)略上的保守,很容易被下一浪快速淘汰。這是個很大的戰(zhàn)略挑戰(zhàn)。

以零售這十年的發(fā)展舉例。2008年,淘寶全年零售總額達到999億。當(dāng)年最大的三家零售企業(yè)是國美、蘇寧和百聯(lián),剛過一千億。如果回到2008年這個時點,如果把傳統(tǒng)零售稱為1.0,國美、蘇寧為2.0,淘寶為3.0模式的話,當(dāng)時國美、蘇寧的2.0模式如日中天,正在超高速擴張;傳統(tǒng)零售發(fā)展也很好,而淘寶雖然每年都在翻倍增長,但畢竟總量還小,而且模式還受到很多人質(zhì)疑,認(rèn)為增長很快會停滯。這個時候,是典型的三浪疊加,三個模式發(fā)展都不錯,都有自己的信仰者。未來到底會怎么展開,其實很不清楚。但這個時點做的戰(zhàn)略選擇,直接決定了企業(yè)未來的命運。短短四年后,到2012年淘寶全年銷售超過了1萬億,遙遙領(lǐng)先。傳統(tǒng)零售開始負增長,2.0的模式增長也開始緩慢起來了。

新事物出現(xiàn),當(dāng)過了臨界點傳統(tǒng)事物才反應(yīng)過來重視時,基本上晚了,最多搶到一部分市場份額,領(lǐng)導(dǎo)權(quán)會是先發(fā)者的(我的看法)

(1)頭條——智能推薦(信息流)

互聯(lián)網(wǎng)信息分發(fā)模式?jīng)Q定效率,效率高的才是未來!

信息分發(fā)有四個階段:

1、人工初階—門戶網(wǎng)站—新浪、網(wǎng)易、搜狐

2、智能初階—搜索引擎—百度

3、人工中階—社交網(wǎng)絡(luò)—微博、微信

4、智能中階—智能推薦—今日頭條、快手

信息分發(fā)的目的是讓信息與人匹配,核心是三點:

1、成本可控的滿足所有用戶的需求,包括有明確目的與沒有明確目的

2、讓所有想看的人看到

3、只讓想看的人看到

門戶網(wǎng)站只能做到2,搜索引擎能能做到3,不能做到2,能做到1里面有明確目的!社交網(wǎng)絡(luò)能部分做到1,包括有明確的與沒有明確目的,不能做到2與3。資訊,用戶想看的是內(nèi)容,誰發(fā)的在那發(fā)的并不重要。

公眾號資訊以公眾號為核心:公眾號是一個標(biāo)簽、一個品牌,對于有實際象征意義的事物,人的大腦能有比較深的印象個數(shù)有限。

公眾號運營者是供給方,讀者是需求方

長期看,經(jīng)濟水平與生產(chǎn)力的提高,人的空余時間會越來越多,短期看,一個人花在資訊上的時間是比較穩(wěn)定的,只是獲取渠道不同,低門檻又高效的渠道出現(xiàn)會促進需求!

公號文章閱讀公式=(有效粉絲數(shù)*打開率)*社交分發(fā)系數(shù)

假設(shè)微信10億用戶都在微信上獲取資訊,一個用戶每天打開的公眾號是10個左右,那么有效粉絲數(shù)就是10億*10=100億!

當(dāng)供給方越來越多時,打開率必會下降—第一個問題!

假設(shè)關(guān)注100個公眾號,多數(shù)關(guān)注是因為某篇文章寫得好,不能保證它今天發(fā)的也適合,在打開之前不知道這100個公眾號里面那些的文章適合,只能一個個打開去看那些適合,這很低效,對用戶體驗有極大的傷害,會導(dǎo)致用戶去其余渠道獲取信息;當(dāng)然用戶可以選擇把大部分公眾號取關(guān),只保留少數(shù),但數(shù)量太少加上不確定造成的低效又會導(dǎo)致用戶獲取不到足夠信息,這也會導(dǎo)致用戶去其余渠道—第二個問題!

朋友圈、IM的個人與群聊等是社交分發(fā),用戶的關(guān)系鏈與用戶花在社交分發(fā)上的時間決定效率,微信好友發(fā)的只是他想看的,他想看的我未必想看,當(dāng)好友與群越來越多時,想從海量信息里面找到自己想看的越來越難,那只能屏蔽—第三個問題!

凡是與人工有關(guān)的都會有臨界點,過了臨界點規(guī)模增大效率反而下降—規(guī)模效應(yīng)臨界點。

此問題在前期因為整個體系用戶數(shù)與人均時長在飛速增加被忽視,當(dāng)用戶數(shù)增長停下來,信息流資訊崛起后,網(wǎng)絡(luò)效應(yīng)負反饋——供給方越來越多,需求方體驗越來越差,需求方花更少的時間在微信上獲取資訊,打開率、社交分發(fā)系數(shù)一步降低,體驗進一步降低。

以智能推薦、文章為核心的信息流資訊可以通過智能匹配來慢慢解決問題

搜索引擎是智能初階,根據(jù)海量的用戶行為讓搜索結(jié)果更為準(zhǔn)確,但使用搜索引擎不需要賬戶,當(dāng)有賬戶時,就可以更進二步:

1、對用戶的主動行為做個性化分發(fā)

2、給用戶做被動化推薦

網(wǎng)絡(luò)效應(yīng)強弱的第四個因素:

單節(jié)點強度取決于用戶對產(chǎn)品的使用體驗,所有產(chǎn)品,用戶都有一個從陌生到熟悉的過程——用戶用得越多越好用,從而用得越多!

得到極大的增強,由此進化到真正的智能網(wǎng)絡(luò)

社交網(wǎng)絡(luò)有規(guī)模效應(yīng)臨界點,智能網(wǎng)絡(luò)機器算力每一年都在進步,成本越來越低,用戶與數(shù)據(jù)越多越智能,理論上可以完美解決信息分發(fā)核心三點。

三種分發(fā)的優(yōu)缺點:

1、門戶網(wǎng)站

優(yōu)點:滿足大眾通用型需求,完全可控,起點高成型快。

缺點:只能處理輕量級的信息,滿足不了長尾需求,潛力小。

2、社交網(wǎng)絡(luò)

優(yōu)點:可以處理重量級的信息,特定規(guī)模的社交網(wǎng)絡(luò)在處理特定規(guī)模的信息時有高效率,能滿足長尾需求,起點低成型速度一般。

缺點:有規(guī)模效應(yīng)臨界點,不可控,潛力一般。

3、智能網(wǎng)絡(luò)

優(yōu)點:可以處理海量級的信息,能滿足長尾需求,隨著技術(shù)的提高與信息的增加,可以處理的信息級別也可以提高,能滿足的長尾需求也越大,效率越來越高,而技術(shù)沒有天花板,潛力巨大。

缺點:可控但不完全可控,起點低成型慢。

社交分發(fā)是用戶在看到的少數(shù)樣本中選擇適合自己的,智能分發(fā)是用戶與機器一起從所有樣本選擇適合自己的,后者更長尾!

移動與PC很大的不同是,移動很方便使用,用戶能隨時在線,有大量的上網(wǎng)時間,這導(dǎo)致會有很多時候用戶玩手機沒有明確目的,那個能吸引就使用—刷占用戶上網(wǎng)時長比重越來越高!

先是人工進階的社交網(wǎng)絡(luò)替代人工初階的門戶網(wǎng)站,再是智能推薦的智能進階代替搜索引擎的智能初階。

搜索引擎在社交網(wǎng)絡(luò)的沖擊能生存,但不能對抗,只有智能推薦才能對抗社交網(wǎng)絡(luò)!PC后期搜索贏門戶,移動前期社交贏搜索(國內(nèi)外皆如此),移動后期則會是智能贏社交(門戶到這時生存艱難)。

2015年是資訊行業(yè)臨界點,微信公號如日中天,搜索引擎、瀏覽器也霸榜TOP10,即使是門戶騰訊新聞也有1.5億左右月活,代表未來的信息流今日頭條年底日活不過剛過三千萬,但在用戶增速與與時長方面表現(xiàn)出很大潛力——代表未來的APP,日活到千萬左右即是到臨界點,到三千萬左右(一年左右)就是過臨界點,之后不可阻擋。

隨后各家跟進信息流,騰訊推天天快報,微信加看一看,QQ加QQ看點,騰訊新聞、QQ瀏覽器也做了改進,UC推大魚號與UC頭條,百度推百家號、手百改為搜索+信息流,網(wǎng)易甚至是淘寶都在學(xué)頭條,但到今天,主角仍是今日頭條。

今日頭條以信息流在資訊領(lǐng)域的飛速崛起,對誰的影響最大?

短期看是百度,長期看是騰訊,百度在內(nèi)容分發(fā)領(lǐng)域的霸主地位只在PC時代后期有效,在移動互聯(lián)網(wǎng)微信推出公眾號后,早移位,到2017年,今日頭條登頂!

▌總結(jié):

PC互聯(lián)網(wǎng)信息層上半場是門戶網(wǎng)站的天下,下半場是搜索引擎的天下,移動互聯(lián)網(wǎng)上半場是社交網(wǎng)絡(luò)的天下,下半場是智能推薦的天下!

▌注:

1、信息流智能推薦,是使用的用戶越多,用戶使用的越多,越好用,在總用戶不多的時候并不會特別好用,在用戶剛開始的時候也不會多好用,當(dāng)推薦引擎對用戶還不了解時,它會優(yōu)先推薦多數(shù)用戶感興趣的內(nèi)容,一開始不少用戶會覺得很low,沒前途,沒什么威脅

2、跟著學(xué)信息流容易而且會有一定的效果,沒有微信的社交網(wǎng)絡(luò),學(xué)做微信公眾號體系都不會有什么效果,微信公眾號體系有其核心競爭力,未來仍然會有一席之地

3、最佳分發(fā)模式應(yīng)是智能為主,人工為輔,如頭條,有信息流、有搜索框,還在做微頭條,也有數(shù)千規(guī)模的編輯,只是社交關(guān)系鏈沒那么容易拿到

4、智能推薦的大威力是先以信息流在資訊領(lǐng)域顯露的,資訊是騰訊的外圍,所以反應(yīng)過慢,但其能發(fā)揮大威力的領(lǐng)域遠不止于此

5、智能網(wǎng)絡(luò),若無賬戶,可以用機號代替,但非長久之策

(2)快手——短視頻

媒介進化——音視頻占用戶上網(wǎng)時長的比重越來越高!

當(dāng)智能網(wǎng)絡(luò)對用戶畫像精準(zhǔn)到一定程度后,可以再進一步:

1、對用戶的主動行為做個性化分發(fā)

2、給用戶做被動化推薦

3、給用戶做APP內(nèi)容外的被動化推薦

3在很多領(lǐng)域有大威力,比如廣告與應(yīng)用分發(fā)!

高效的智能網(wǎng)絡(luò)+流量+資本+運營+創(chuàng)意,頭條開始以無與倫比的速度跨領(lǐng)域擴張,第一個是短視頻(國內(nèi)混亂的安卓系統(tǒng),則更有優(yōu)勢)。

15年開始,音視頻大爆發(fā):

愛奇藝、優(yōu)酷、騰訊視頻的付費會員開始飆升

直播大戰(zhàn)、二次元大火

短視頻崛起

微博陌陌二次崛起,頭條快手估值飆升

微信、QQ的語音電話與視頻聊天越來越普及

視頻是媒介,不是行業(yè),承載的內(nèi)容不同有不同的屬性:視頻聊天屬于IM,騰訊視頻、愛奇藝、優(yōu)酷屬于視頻娛樂,游戲、直播、彈幕屬于視頻互動娛樂。

短視頻也是媒介,當(dāng)看的短視頻內(nèi)容是新聞時是資訊,是剪切的電視劇電影等片段是娛樂,是用戶表現(xiàn)自己的某一類興趣愛好然后與相似的人交流時是社區(qū),是以人為中心變現(xiàn)自己時是社交(此時會和朋友圈、QQ空間、微博部分類似),目前短視頻除了承載不了IM,可以承載社交、社區(qū)、娛樂、資訊甚至知識,而IM是工具,用戶與關(guān)系鏈在那,它就在那,日后短視頻產(chǎn)品也不一定就不能承載IM。

社交的進化是長文(博客)—短文(人人網(wǎng)、QQ空間、開心網(wǎng)、微博)—圖文(朋友圈)—短視頻(快手、抖音)。

短視頻崛起后,原有APP也可以轉(zhuǎn)型,如微博!

微博,開放式的社交媒體,陌生人社交與資訊,它的二次崛起,有三大核心因素:

(1)短視頻

(2)信息流資訊

(3)第一個潘多拉魔盒

QQ空間、朋友圈是熟人封閉式社交,更穩(wěn)定,但轉(zhuǎn)型短視頻與智能分發(fā)會有更大阻力。原有APP轉(zhuǎn)型短視頻會分到一部分短視頻紅利,但原生短視頻APP在用戶體驗上不是只好一點,意味著更大的紅利屬于原生短視頻APP!微博本有機會推自己的短視頻APP,但很可惜。

超低的門檻(短)、超強的表現(xiàn)力(視頻)配合智能分發(fā)系統(tǒng)(信息流),短視頻正在變成微信、頭條之后的第三個流量黑洞,這個黑洞會比第二個大,能不能大過第一個取決于騰訊在短視頻領(lǐng)域能不能有所作為,個人判斷是:

15年,音視頻時長:圖文時長≈3:7

17年,音視頻時長:圖文時長≈5:5

19年,音視頻時長:圖文時長≈7:3

70%左右的音視頻中,會有40%由短視頻貢獻

假設(shè)短視頻所貢獻的時長里面,有一半左右由短視頻APP貢獻,剩下一半由原有APP的短視頻貢獻,那2019年底,短視頻APP時長占用戶上網(wǎng)總時長的比重會有20%左右,對比2018年2/3月的7.4%,還有3倍左右的增長空間——原有APP轉(zhuǎn)型短視頻越成功,則短視頻APP時長占總短視頻時長的比重越小(參考questmobile數(shù)據(jù)與Facebook、微博、手機百度、今日頭條、淘寶等公開數(shù)據(jù)做的判斷)

國內(nèi)短視頻:快手是先驅(qū),騰訊的微視跟得比較快,但放棄比較早,2017年初投快手,徹底放棄自己做短視頻,2018年重新復(fù)活微視,原因很簡單,之前以為短視頻所在賽道只是信息層次賽道,做不好投資就行,2017年下半年與2018年春節(jié)短視頻大爆發(fā)騰訊內(nèi)部應(yīng)該沒人會再認(rèn)為這是個次賽道,按我上面的判斷,短視頻不僅是主賽道,還是至少四條主賽道(社交、社區(qū)、資訊、娛樂),已經(jīng)沖擊到騰訊的次內(nèi)核社交與社區(qū)!

時間上來不來得及?

2014年頭條嶄露頭角,2015年信息流爆發(fā),快手嶄露頭角,2016年資訊各家都已入局,短視頻爆發(fā),今日頭條重兵入局,2017年資訊格局已定,各家都已入局短視頻,下半年與18年春節(jié)大爆發(fā),形成快手與頭條系二強爭霸的局面,可以預(yù)料,今年短視頻格局會定下來。

以今日頭條目前所掌握的資源與能力,加上短視頻極高的傳播能力,留給騰訊的時間窗口已經(jīng)很小,快手、騰訊如今的參股關(guān)系并不一定能幫助快手防御住頭條的進攻,全資收購快手可能是唯一的希望,不一定能做到就是(好比我覺得阿里與頭條應(yīng)該深度合作,如換股,日后一個信息層、一個物質(zhì)層配合征戰(zhàn)全球互聯(lián)網(wǎng),但實際情況比外人想象的要復(fù)雜得多)

▌總結(jié):

騰訊在智能分發(fā)與短視頻領(lǐng)域的落后,讓今日頭條這個最大的競爭對手起來,讓現(xiàn)在對快手的態(tài)度很尷尬,也給了移動上半場信息層與工具層被騰訊打得比較慘的公司如百度、微博、阿里、陌陌等的機會

不管騰訊是在原來APP如微信與QQ推短視頻還是重推短視頻APP或扶持所投公司產(chǎn)品如快手與梨視頻,如果阻止不了今日頭條在短視頻領(lǐng)域登頂,它三年內(nèi)市值會到二千億美元級別,騰訊會面臨極大的增長風(fēng)險

▌注:

1、微博目前短視頻時長占總使用時長比重為80%左右

2、2018年Q1百度財報透露,3月份百度App日活躍用戶達1.37億,同比增長18%,每日用戶使用時長同比增長超30%,信息流內(nèi)容中視頻分發(fā)比例擴大到48%——對比微信的低增長與QQ的負增長,好很多。

(3)釘釘——企業(yè)IM

發(fā)掘B端——C端消費者接近瓶頸,B端剛開始

智能網(wǎng)絡(luò)已經(jīng)進化到有對抗社交網(wǎng)絡(luò)的威力,先是信息流在微信鐵三角的公眾號圖文資訊砍一刀,再是短視頻在朋友圈圖文社交砍一刀

最為核心的IM目前看仍是穩(wěn)如泰山,但并非完全沒風(fēng)險,短期看,可能出現(xiàn)風(fēng)險的地方有四個:

1、智能推薦的IM

當(dāng)智能分發(fā)在其余領(lǐng)域顯露大威力甚至成為核心時,不說成為IM領(lǐng)域的核心,有沒有可能有一席之地:微信/QQ的IM是有明確目的的,也是社交分發(fā),公眾號、朋友圈面臨的規(guī)模效應(yīng)臨界點它也有

陌陌是類似的模式,但陌陌受限于場景很難對微信/QQ的IM造成大的分流

2、用戶場景遷移

IM的核心是用戶在的場景,社交關(guān)系鏈會隨著用戶在場景中的時間增加而沉淀,當(dāng)短視頻占據(jù)用戶大量時間,也積累了用戶的社交關(guān)系鏈時,如果用戶發(fā)現(xiàn)在短視頻APP上找人更容易,會不會對微信/QQ的IM造成極大的分流。

3、企業(yè)IM

微信/QQ的IM是以個人為核心,群為輔:歷史悠久誕生于PC時代的QQ對群做了很多優(yōu)化,足以滿足大部分用戶的數(shù)字化辦公需求,而微信在這方面幾乎沒有做任何優(yōu)化,移動互聯(lián)網(wǎng)時代誕生的數(shù)字化辦公需求QQ也沒有及時跟進優(yōu)化,這給了別人機會,釘釘應(yīng)運而生!

IM的核心是場景,APP設(shè)計者需要做的是為用戶搭建一個好的場景,場景里面的內(nèi)容由用戶自己去創(chuàng)造,關(guān)系鏈會隨著用戶在場景上待的時間的增加而慢慢沉淀,后來者想入局并生存必須構(gòu)建差異化場景。

微信的場景是生活,釘釘?shù)膱鼍笆枪ぷ鳎畹膱鼍白畲螅ぷ鞯膱鼍暗诙螅⑿臦Q與釘釘并不存在直接競爭關(guān)系,但因為之前大部分辦公人群的辦公需求是用QQ/微信來滿足,當(dāng)有更好的選擇時會遷移,此時就構(gòu)成強競爭關(guān)系。

QQ官方曾透露一個數(shù)據(jù),QQ上有近四億辦公群體,只要有一半左右遷移到專業(yè)的辦公軟件,對騰訊就是一筆巨大的損失,也是一個極大的風(fēng)險。

目前微信IM已經(jīng)過渡到語音電話與視頻聊天,其余產(chǎn)品無法從這方面入手攻擊,但往前推三年情況不一樣:2015年初,釘釘推出,以公司為核心,消息必達、免費電話。

這個時間,恰好是IM由文字、圖片、語音消息開始過渡到語音電話、視頻電話的節(jié)點,一度有比較大的反響,但2016年上半年免費電話被上面叫停,再過二年左右,多數(shù)人已經(jīng)習(xí)慣用微信打電話與視頻聊天(這個世界總是這么奇葩)。

但釘釘并非就沒機會,工作場景的搭建,釘釘是先發(fā),因為切入的是騰訊內(nèi)核IM,次年就反應(yīng)過來推出企業(yè)微信,但目前釘釘?shù)南劝l(fā)優(yōu)勢仍然巨大。

騰訊有巨大的流量優(yōu)勢,也有用戶的社交關(guān)系鏈,在產(chǎn)品功能相差不大的情況下,即使后發(fā)憑借流量優(yōu)勢與社交關(guān)系鏈導(dǎo)入往往可以超過先發(fā)者,更何況騰訊往往還能在產(chǎn)品上做的更好,但前提是這個產(chǎn)品需要的能力與原先騰訊所擅長的是一樣的,而生活場景與工作場景的需求是不一樣的,甚至完全相反:

生活場景要求用愉悅來消磨用戶時間與金錢,得適當(dāng)利用與放大人性的負面,不太追求效率與透明;工作場景要求為用戶節(jié)省時間與創(chuàng)造價值,得強調(diào)規(guī)則與紀(jì)律,追求效率與透明,看起來會反人性,沒有自驅(qū)力的用戶使用起來沒那么愉悅了。

這里,騰訊那群懂人性善于利用人性的產(chǎn)品經(jīng)理甚至可能成為阻礙!

盡管目前企業(yè)IM局勢并不明朗,有傳統(tǒng)的金蝶、紛享銷客等,也有早已入局的釘釘(阿里)、企業(yè)微信與TIM(騰訊)等,還有新入局的大象(美團)、Lark(今日頭條)、馬上辦(網(wǎng)易)等。

個人判斷,釘釘?shù)琼數(shù)母怕首畲螅?/p>

2012年3月,今日頭條成立,8月今日頭條第一個版本面世

2014年,今日頭條嶄露頭角,6月,今日頭條估值5億美元

2015年開始,各方入局——臨界點

2016年底,估值超120億美元

2017年中,估值到220億美元左右

2018年初,短視頻大爆發(fā),估值已經(jīng)到四五百億美元

2011年3月,快手推出

2012年11月,轉(zhuǎn)型為短視頻社區(qū)

2015年,快手嶄露頭角

2016年開始,各方入局——臨界點

2017年上半年,快手估值30億美元左右

2018年上半年,估值已經(jīng)到180億美元左右

2015年初才推出的釘釘短期會面臨一定的不確定性,今年初在APP榜單露出來,開始到它的臨界點,渡過之后就不可阻擋

2015年初才推出的釘釘短期會面臨一定的不確定性,今年初在APP榜單露出來,開始到它的臨界點,渡過之后就不可阻擋!

日活1052萬,月活1856萬,日活月活比57%,頭條、快手14/15年嶄露頭角并不是因為它們的月活用戶有多高,而是其用戶粘性高(日活月活比、時長、次數(shù)三個指標(biāo)高),高粘性配合高增速,再給二年左右時間就是超級獨角獸,頭條、快手如此,釘釘也大概率如此。

▌注:

1、品牌塑造:(1)微信,是一個生活方式;(2)釘釘,是一個工作方式;(3)抖音,記錄美好生活(4)快手,記錄世界 記錄你——微信與釘釘是競爭關(guān)系,微信與抖音、快手也是競爭關(guān)系。

2、陌陌所在的陌生人異性交友場景相比生活、工作場景要小很多,陌陌現(xiàn)在有更大的野心,想打造成泛娛樂場景,成功機會比較小就是。

3、釘釘?shù)目记谑澜绲谝唬恍ΨQ考勤APP,然而,考勤正是移動辦公與PC辦公很不一樣的地方之一,移動考勤比PC考勤門檻更低,用戶體驗更好,這意味著更高的普及度——這與PC時代電商做本地化電商是作死,移動時代因為定位的出現(xiàn)做本地化順其自然一個道理。

4、釘釘?shù)耐茝V是從上而下,在已經(jīng)有微信/QQ的情況下,其余公司的產(chǎn)品走從下而上的路推廣是死路(騰訊可以),這意味著你要與十億用戶的網(wǎng)絡(luò)效應(yīng)對抗,從上而下,核心則是數(shù)千萬企業(yè)管理者,而且可以一個一個的去攻破,難度小很多,這里的轉(zhuǎn)變與上文提到的支付寶與財付通在線下支付之爭的轉(zhuǎn)變同理。

5、日后釘釘有機會渡過它的臨界點,再詳細談。

4、智能音箱與語音交互系統(tǒng)崛起

PC互聯(lián)網(wǎng)之后是移動互聯(lián)網(wǎng):

2017年國內(nèi)智能手機出貨量開始負增長,今年趨勢更為明顯,受益于一機多用與單用戶上網(wǎng)時長增長,移動互聯(lián)網(wǎng)總時長仍在中速增長,但還屬于下半場的時間基本上也就是今明年,之后5G大規(guī)模普及,主角會移位(即使新硬件平臺出現(xiàn),以智能手機為核心的移動互聯(lián)網(wǎng)也會有大生存空間,只是格局穩(wěn)定,增量不多,新玩家沒什么機會,老玩家想繼續(xù)增長得另尋出路)

移動互聯(lián)網(wǎng)之后是什么?萬物互聯(lián)網(wǎng)

萬物互聯(lián)網(wǎng)是個大概念,是未來二三十年的大趨勢,再細一點,有智能音箱、自動駕駛、AR、VR等,個人判斷,智能音箱會比自動駕駛更快,AR會比VR更快!

亞馬遜的Echo從2014年11月推出,隨后谷歌蘋果入局,三年半的時間,美國20%左右的家庭有智能音箱;國內(nèi)從2017年阿里、小米入局算起,二三年左右也會有一波小高潮!

當(dāng)智能音箱與其背后的語音交互系統(tǒng)有一定的普及度后,肯定會對原有的IM模式造成一定沖擊,不太可能是大家加個微信/QQ聊天,盡管騰訊是這樣想的,聽聽音箱也是這樣做的,但這樣想很多時候都是錯的,到底是對是錯,怎么樣才是對,那已經(jīng)不是移動互聯(lián)網(wǎng)的故事,現(xiàn)在討論為時過早,日后有機會再談。

▌總結(jié):

IM領(lǐng)域的一刀會不會出現(xiàn),什么時候出現(xiàn),目前看不清楚,一旦出現(xiàn),微信的IM、社交、資訊鐵三角會面臨更為嚴(yán)重的危機!

大部分騰訊與騰訊系的產(chǎn)品,都依賴騰訊的二大流量源微信與QQ導(dǎo)流才能在與競品競爭時有優(yōu)勢,QQ這個流量源在衰退,一旦微信這個更為重要的流量源出現(xiàn)根本性危機,這些產(chǎn)品與公司都會面臨極大的競爭壓力,上面說的三大機遇也難實現(xiàn)。

▌結(jié)尾:

移動互聯(lián)網(wǎng)信息層下半場,有三條價值千億美元以上的變革賽道,信息流(頭條)、短視頻(快手)、企業(yè)IM(釘釘),分別對應(yīng)微信的資訊、社交、IM鐵三角,未來屬于它們!而頭條在短視頻領(lǐng)域的強勢崛起,讓其與騰訊的大戰(zhàn)來得早很多!

未來二三年內(nèi),移動互聯(lián)網(wǎng)信息層爭霸,主角是騰訊與頭條,配角是百度、網(wǎng)易、微博、阿里、快手、小米、陌陌(頭條已經(jīng)證明有跨領(lǐng)域擴張能力,快手如在短視頻大戰(zhàn)中登頂然后也證明有此能力,前途不可限量;釘釘如渡過臨界點,配合大文娛,阿里地位會提升很多)。

騰訊VS今日頭條

騰訊的優(yōu)勢:

(1)IM

(2)流量品牌

今日頭條的優(yōu)勢:

(1)智能分發(fā)對社交分發(fā)的降維打擊

(2)視頻媒介對圖文媒介的降維打擊

騰訊可以學(xué)習(xí)頭條的優(yōu)勢,要時間,而給今日頭條時間,騰訊的流量品牌也未必有優(yōu)勢,IM領(lǐng)域格局未必就不會變化(難很多)。是騰訊先完成社交智能網(wǎng)絡(luò)的進化還是今日頭條先完成智能社交網(wǎng)絡(luò)的進化,取決于雙方的效率!

一家優(yōu)秀的公司至少需要具備三種能力:

(1)把握趨勢

(2)居安思危

(3)絕地求生

歷史的騰訊,已經(jīng)證明自己是一家優(yōu)秀公司,現(xiàn)在的騰訊,又到了需要證明自己的時候!

-

互聯(lián)網(wǎng)

+關(guān)注

關(guān)注

54文章

11235瀏覽量

105729 -

騰訊

+關(guān)注

關(guān)注

7文章

1678瀏覽量

50160

原文標(biāo)題:【深度好文】移動互聯(lián)網(wǎng)下半場中騰訊的機遇與挑戰(zhàn)

文章出處:【微信號:industry4_0club,微信公眾號:工業(yè)4俱樂部】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

騰訊會議免費40分鐘不夠用?你要的秘訣在這里!

騰訊元寶升級:深度思考模型“騰訊混元T1”全量上線

騰訊AI助手“騰訊元寶”重大更新:支持深度思考功能

騰訊與銷售易戰(zhàn)略合作升級

騰訊AI助手“元寶”團隊調(diào)整至CSIG

馬化騰:騰訊海外游戲業(yè)務(wù)份額接近國內(nèi)一半

胡瀚接棒騰訊多模態(tài)大模型研發(fā)

考試寶攜手騰訊云,共推在線教育新體驗

考試寶攜手騰訊云,共創(chuàng)在線教育新體驗

騰訊申請注冊“騰訊云AI代碼助手”商標(biāo)

TPL0102使用了兩個通道,但是只有一個通道有效,為什么?

騰訊申請注冊多枚“騰訊AI助手”商標(biāo)

引領(lǐng)智算中心的冷卻技術(shù),下一個風(fēng)口在哪里?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論