") 工業(yè)互聯(lián)網(wǎng)的介紹和產(chǎn)業(yè)鏈的詳細(xì)數(shù)據(jù)分析

工業(yè)互聯(lián)網(wǎng)的介紹和產(chǎn)業(yè)鏈的詳細(xì)數(shù)據(jù)分析

導(dǎo)讀:工業(yè)互聯(lián)網(wǎng)對(duì)應(yīng)到機(jī)械行業(yè)的投資機(jī)會(huì),從區(qū)域上,重點(diǎn)關(guān)注廣東、江蘇和雄安;從下游行業(yè)看,重點(diǎn)關(guān)注工程機(jī)械、油氣裝備、儀器儀表行業(yè)。重點(diǎn)關(guān)注工業(yè)互聯(lián)網(wǎng)帶動(dòng)的智能硬件類和系統(tǒng)集成投資機(jī)會(huì),我們認(rèn)為邊緣層的數(shù)據(jù)采集和系統(tǒng)集成有望成為工業(yè)互聯(lián)網(wǎng)的第一風(fēng)口。

報(bào)告目錄:

報(bào)告精選:

1.工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈分析

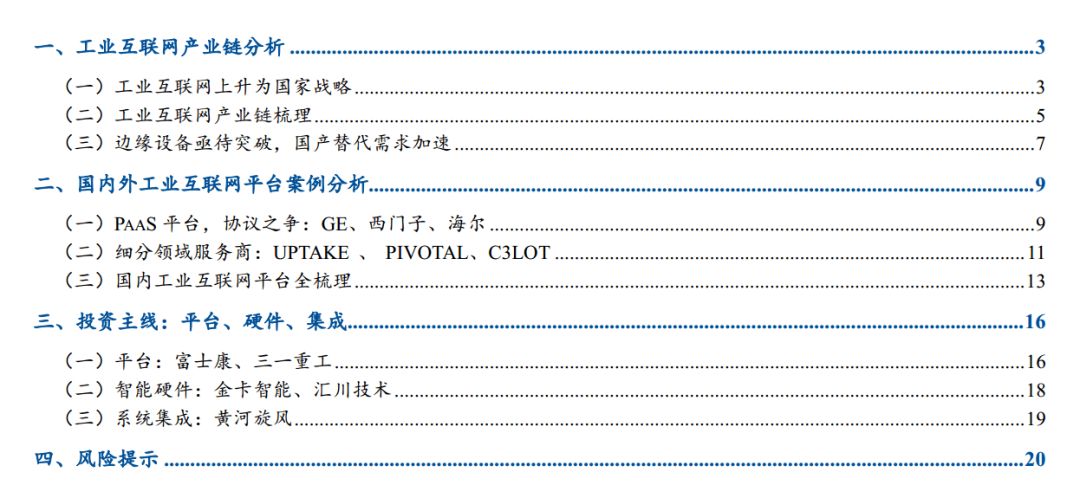

工業(yè)互聯(lián)網(wǎng)是 GE 在 2013 年提出的概念,我們?cè)?2016 年底撰寫 2017 年年度策略報(bào)告《關(guān)注工業(yè)互聯(lián)網(wǎng)驅(qū)動(dòng)制造業(yè)升級(jí)的趨勢(shì)紅利》 中,核心觀點(diǎn)認(rèn)為美國(guó)工業(yè)互聯(lián)網(wǎng)(由軟到硬的技術(shù)路線) 較德國(guó)工業(yè) 4.0(由硬到軟的技術(shù)路線) 更適合中國(guó)供給側(cè)改革背景下制造業(yè)轉(zhuǎn)型升級(jí)的路徑。2017 年以來,國(guó)家和企業(yè)對(duì)工業(yè)互聯(lián)網(wǎng)的重視不斷升級(jí)印證我們的觀點(diǎn)。 據(jù)不完全統(tǒng)計(jì),國(guó)內(nèi)工業(yè)互聯(lián)網(wǎng)平臺(tái)中, 大部分是在 2017 年開始正式推向市場(chǎng)。 主要原因: 第一,GE 和西門子相繼在 2015 和 2016 年向全球開放其工業(yè)互聯(lián)網(wǎng)平臺(tái),推動(dòng)了國(guó)內(nèi)的普及速度; 第二, 國(guó)內(nèi)工業(yè)體系最為健全,積累了全球最大的工業(yè)大數(shù)據(jù)市場(chǎng),發(fā)展?jié)摿Ω哂诤M馐袌?chǎng); 第三, 工業(yè)互聯(lián)網(wǎng)“由軟及硬”的發(fā)展路徑,較工業(yè) 4.0“由硬及軟”的發(fā)展模式,更加適合中國(guó)現(xiàn)有國(guó)情下制造業(yè)的轉(zhuǎn)型升級(jí)。工業(yè)互聯(lián)網(wǎng)對(duì)制造業(yè)轉(zhuǎn)型升級(jí)的趨勢(shì)性紅利體現(xiàn)在通過設(shè)備管理提升生產(chǎn)效率, 是精益生產(chǎn)思想的大數(shù)據(jù)升級(jí)版。長(zhǎng)期以來國(guó)內(nèi)制造業(yè)粗放式經(jīng)營(yíng)模式對(duì)應(yīng)的是低效生產(chǎn)和高耗能。

工業(yè) 4.0 與工業(yè)互聯(lián)網(wǎng)的主要區(qū)別

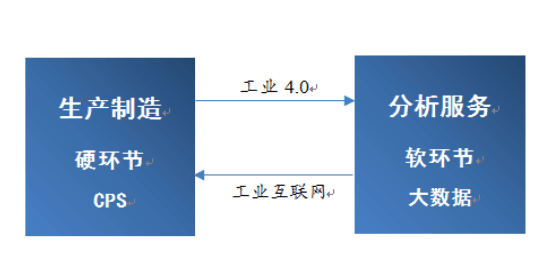

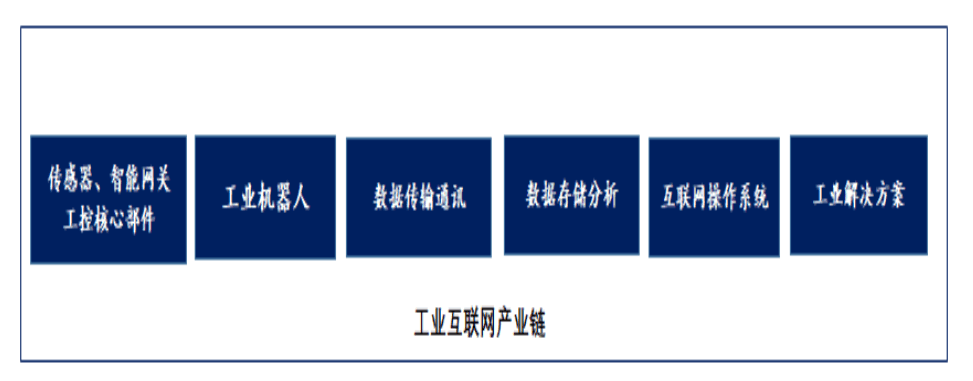

政策扶持確定,工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)的意義不亞于新能源汽車。國(guó)家對(duì)于工業(yè)系統(tǒng)的升級(jí)改造訴求足夠強(qiáng),萬億級(jí)市場(chǎng)空間足夠大,工業(yè)互聯(lián)網(wǎng)已經(jīng)上升為國(guó)家戰(zhàn)略。2.工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈?zhǔn)崂?/strong>產(chǎn)業(yè)鏈:工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈較長(zhǎng), 上游通過智能硬件實(shí)現(xiàn)工業(yè)大數(shù)據(jù)的收集;中游為平臺(tái);下游為工業(yè)企業(yè),任何單一層次或企業(yè)無法實(shí)現(xiàn)產(chǎn)業(yè)鏈通吃。上游:硬件設(shè)備。上游設(shè)備廠和軟件商主要是提供平臺(tái)所需要的智能硬件設(shè)備和軟件,支持?jǐn)?shù)據(jù)采集、存儲(chǔ)、分析和開發(fā)。 需要的硬件設(shè)備主要包括各類傳感器、 工業(yè)級(jí)芯片、控制器、智能網(wǎng)關(guān)、智能機(jī)床、工業(yè)機(jī)器人。中游: 工業(yè)互聯(lián)網(wǎng)平臺(tái)。從架構(gòu)看,工業(yè)互聯(lián)網(wǎng)分為邊緣層、 IaaS 層、 PaaS 層和 SaaS層。邊緣層(即工業(yè)大數(shù)據(jù)采集過程) 是工業(yè)互聯(lián)網(wǎng)發(fā)展的基礎(chǔ)。 IaaS 層主要解決的是數(shù)據(jù)存儲(chǔ)和云計(jì)算,涉及到的設(shè)備如服務(wù)器、存儲(chǔ)器等。 PaaS 層提供各種開發(fā)和分發(fā)應(yīng)用的解決方案,如虛擬服務(wù)器和操作系統(tǒng)。 SaaS 層主要是各種場(chǎng)景應(yīng)用型方案,如工業(yè) APP等。下游: 典型應(yīng)用場(chǎng)景的工業(yè)企業(yè)。 當(dāng)前最有潛力上云的工業(yè)設(shè)備企業(yè)包括五類:一是高耗能設(shè)備,如煉鐵高爐、工業(yè)鍋爐等設(shè)備;二是通用動(dòng)力設(shè)備,如柴油發(fā)動(dòng)機(jī)、大中型電機(jī)、大型空壓機(jī)等設(shè)備;三是新能源設(shè)備,如風(fēng)電、光伏等設(shè)備;四是高價(jià)值設(shè)備,如工程機(jī)械、數(shù)控機(jī)床、燃?xì)廨啓C(jī)等設(shè)備;五是儀器儀表等專用設(shè)備,如智能水表和智能燃?xì)獗淼取?/p>

3.工業(yè)互聯(lián)網(wǎng)的主要參與者從參與者的傳統(tǒng)業(yè)務(wù)屬性看, 工業(yè)互聯(lián)網(wǎng)企業(yè)的參與者劃分為六大類,(1)傳統(tǒng) IT企業(yè)將原有的解決方案向工業(yè)領(lǐng)域延伸;(2)運(yùn)營(yíng)商和通信設(shè)備提供商借助渠道優(yōu)勢(shì)提供工業(yè)解決方案;(3)互聯(lián)網(wǎng)巨頭提供工業(yè)互聯(lián)網(wǎng)基礎(chǔ)平臺(tái)支撐;(4)傳統(tǒng)工業(yè)設(shè)備廠商發(fā)揮在設(shè)備和細(xì)分行業(yè)經(jīng)驗(yàn)方面的優(yōu)勢(shì),為客戶提供整體解決方案;(5)芯片企業(yè)研發(fā)低功耗互聯(lián)網(wǎng)芯片;(6)創(chuàng)業(yè)公司在工業(yè)互聯(lián)網(wǎng)不同層次或不同環(huán)節(jié)等細(xì)分領(lǐng)域提供專業(yè)服務(wù)。

從工業(yè)互聯(lián)網(wǎng)結(jié)構(gòu)層看,工業(yè)互聯(lián)網(wǎng)平臺(tái)企業(yè)劃分為四層:(1)邊緣層,主要解決的是數(shù)據(jù)采集;(2)Iaas 層(云基礎(chǔ)設(shè)施),成熟度最高,主要解決的是數(shù)據(jù)的存儲(chǔ)與分析,成熟度最高;(3)Paas 層(工業(yè)操作系統(tǒng)),主要解決是協(xié)議和標(biāo)準(zhǔn)問題,是架構(gòu)中的重中之重;(4)工業(yè) SaaS 層(工業(yè) APP), 國(guó)內(nèi)布局較少。

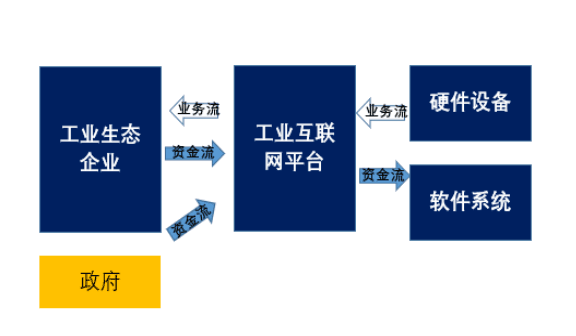

產(chǎn)業(yè)鏈里的資金流和業(yè)務(wù)流從產(chǎn)業(yè)鏈資金流來看,資金從工業(yè)企業(yè)流向平臺(tái)企業(yè),再?gòu)钠脚_(tái)企業(yè)流向提供硬件設(shè)備和軟件系統(tǒng)的企業(yè)。資金流的反向是業(yè)務(wù)流。

工業(yè)互聯(lián)網(wǎng)的資金流和業(yè)務(wù)流

4.邊緣設(shè)備亟待突破,國(guó)產(chǎn)替代需求加速

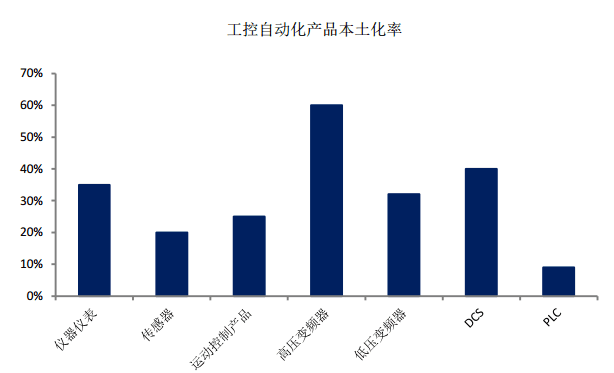

邊緣層接入的智能硬件設(shè)備需求將最直接地帶動(dòng)工控自動(dòng)化產(chǎn)品的增長(zhǎng)。 工控市場(chǎng)產(chǎn)品主要包括儀器儀表、傳感器、運(yùn)動(dòng)控制產(chǎn)品、高壓變頻器、低壓變頻器、 DCS 和 PLC等核心產(chǎn)品。目前我國(guó)核心的工控產(chǎn)品國(guó)產(chǎn)化率不到 35%, 以 PLC 為例,本土化率不足10%。

國(guó)內(nèi)主要工控產(chǎn)品的本土化率

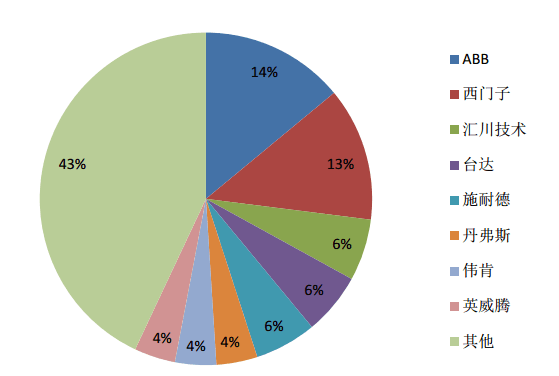

我國(guó)低壓變頻器的市場(chǎng)格局

5.國(guó)內(nèi)外工業(yè)互聯(lián)網(wǎng)平臺(tái)案例分析截至 2017 年末,全球工業(yè)互聯(lián)網(wǎng)平臺(tái)數(shù)目已超過 150 個(gè), 其中有近 50%的工業(yè)互聯(lián)網(wǎng)平臺(tái)分布在美國(guó)。 GE 的 Predix 是世界上第一個(gè)工業(yè)互聯(lián)網(wǎng)平臺(tái)。國(guó)內(nèi)與之對(duì)應(yīng)的工業(yè)互聯(lián)網(wǎng)平臺(tái)有海爾的 COSMOPlat、 三一重工的樹根互聯(lián)網(wǎng)等。

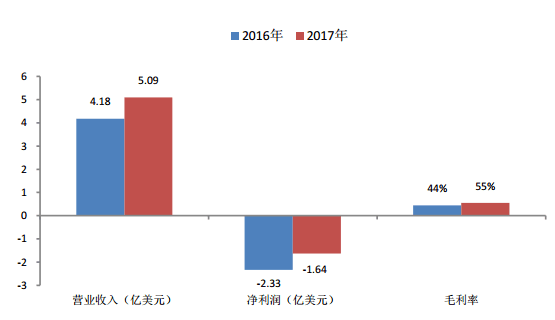

(一) PaaS 平臺(tái),協(xié)議之爭(zhēng): GE、 西門子、 海爾國(guó)家層面的工業(yè)互聯(lián)網(wǎng)之爭(zhēng)主要體現(xiàn)在標(biāo)準(zhǔn)與協(xié)議之爭(zhēng),即 PaaS 層工業(yè)操作系統(tǒng)之爭(zhēng)。涉及 PaaS 層的工業(yè)互聯(lián)網(wǎng)平臺(tái)主要包括 GE、西門子、海爾、樹根互聯(lián)網(wǎng)。 GE 是工業(yè)互聯(lián)網(wǎng)概念的提出者,其旗下的 predix 是行業(yè)內(nèi)最成熟的平臺(tái)之一。GE Predix 架構(gòu)是平臺(tái)+邊緣+應(yīng)用。 邊緣層開發(fā)網(wǎng)關(guān)框架,支持邊緣計(jì)算以解決不同設(shè)備間的協(xié)議差異。平臺(tái)層最強(qiáng)大的地方是基于 Digital Twin 的工業(yè)大數(shù)據(jù)分析,即將物理設(shè)備的各種原始狀態(tài)通過數(shù)據(jù)采集和存儲(chǔ),反映在虛擬的信息空間中,通過構(gòu)建設(shè)備的全息模型,實(shí)現(xiàn)對(duì)設(shè)備的掌控和預(yù)測(cè)。GE的邊緣層: 邊緣層主要解決的是工業(yè)設(shè)備的連接問題, predix并不直接提供實(shí)現(xiàn)數(shù)據(jù)采集的硬件網(wǎng)關(guān)設(shè)備,但是它提供了一個(gè)網(wǎng)關(guān)框架-Predix Machine。GE的收費(fèi)模式呈現(xiàn)多元可量化的特點(diǎn),是依靠服務(wù)收費(fèi),而青島海爾的cosmoplat平臺(tái)是通過大規(guī)模定制,依靠提高產(chǎn)品的附加值來收費(fèi)。 GE 的收費(fèi)模式如下:1、“訂閱”模式: 即按時(shí)間段收費(fèi)的套餐;2、按使用量付費(fèi)模式;3、“免費(fèi)&增值”模式:基礎(chǔ)功能免費(fèi)、增值功能收費(fèi)。青島海爾的 COSMOPlat 較另外兩家平臺(tái)區(qū)別在于: 1)直接連接用戶,海爾對(duì)“大規(guī)模定制”模式的探索全球領(lǐng)先,是全球首家引入用戶全流程參與體驗(yàn)的工業(yè)互聯(lián)網(wǎng)平臺(tái)。目前平臺(tái)的成交額突破了3133億,定制定單量突破了4116萬臺(tái)。 2)商業(yè)模式不同,GE和西門子均是通過收取軟件服務(wù)費(fèi)盈利,而青島海爾是通過個(gè)性化定制提高產(chǎn)品附加值。3)三種平臺(tái)均拉平了制造業(yè)“微笑曲線”,提高了制造端的附加值。

GE、西門子與海爾工業(yè)互聯(lián)網(wǎng)平臺(tái)比較

(二) 細(xì)分領(lǐng)域服務(wù)商:UPTAKE 、PIVOTAL、C3LOTUPTAKE、 PIVOTAL、 C3LOT是國(guó)外工業(yè)互聯(lián)網(wǎng)不同層次或不同環(huán)節(jié)等細(xì)分領(lǐng)域的專業(yè)服務(wù)商,也是工業(yè)互聯(lián)網(wǎng)細(xì)分領(lǐng)域的獨(dú)角獸。UPTAKE主要產(chǎn)品:輔助管理工具和預(yù)測(cè)服務(wù)工具。其中輔助管理工具,如設(shè)備管理、故障檢修、 KPI 顯示板等,輔助類工具側(cè)重于設(shè)備數(shù)據(jù)的監(jiān)控。預(yù)測(cè)服務(wù)如流程優(yōu)化、故障預(yù)警、任務(wù)管理,主要基于歷史數(shù)據(jù)對(duì)企業(yè)工作流程進(jìn)行優(yōu)化和預(yù)測(cè)。

Uptake 的商業(yè)模式

PIVOTAL主要產(chǎn)品: Agile + Cloud + Bigdata,主打業(yè)務(wù)是研發(fā)能在所有主要客戶所在的云服務(wù)器上運(yùn)行的軟件、平臺(tái)的開放標(biāo)準(zhǔn)。

Pivotal 的盈利情況

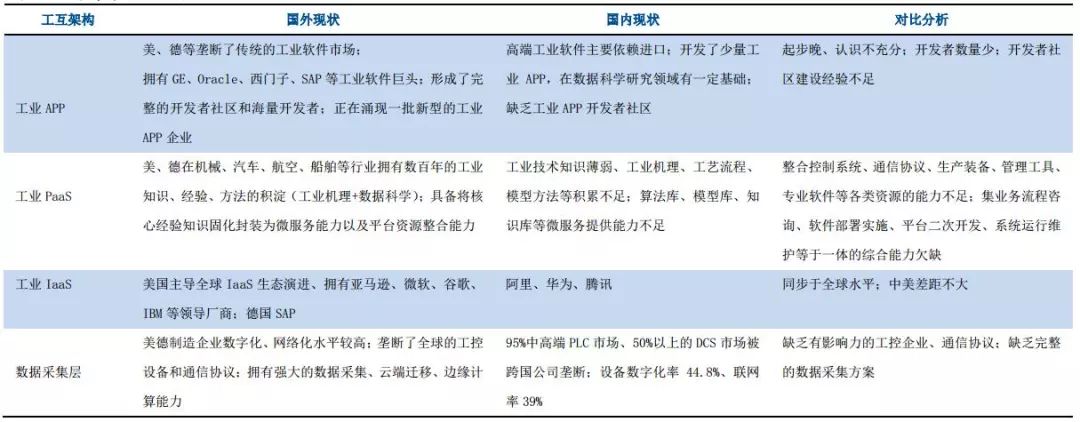

樹根互聯(lián)網(wǎng): 2016 年正式成立, 樹根互聯(lián)依托三一重工在工程機(jī)械領(lǐng)域的深厚積淀,主要為機(jī)器做萬物互聯(lián),建立機(jī)器的數(shù)字模型,包括各種裝備、機(jī)械等。同時(shí)以機(jī)器為中心,形成全生命周期管理也是其核心能力之一。智擎信息: 2014 年成立, 團(tuán)隊(duì)規(guī)模 20 人左右,目前主要面向風(fēng)電及石油石化行業(yè),目前已經(jīng)簽約八家左右的大型企業(yè),核心產(chǎn)品工業(yè)設(shè)備故障分析預(yù)測(cè)平臺(tái)。東華軟件: 正式宣布與美國(guó)物聯(lián)網(wǎng)技術(shù)公司 C3LoT 建立戰(zhàn)略合作伙伴關(guān)系,雙方將致力于推動(dòng)中國(guó)能源互聯(lián)網(wǎng)、工業(yè)大數(shù)據(jù)領(lǐng)域的建設(shè)及數(shù)字化轉(zhuǎn)型。6.國(guó)內(nèi)工業(yè)互聯(lián)網(wǎng)平臺(tái)全梳理2017年以來國(guó)內(nèi)工業(yè)互聯(lián)網(wǎng)呈現(xiàn)蓬勃發(fā)展的態(tài)勢(shì)。 由于 GE 和西門子先后在2015年和2016年在全球范圍內(nèi)開放了其工業(yè)互聯(lián)網(wǎng)平臺(tái)的標(biāo)準(zhǔn),推動(dòng)了全球范圍內(nèi)工業(yè)互聯(lián)網(wǎng)的蓬勃發(fā)展。不完全統(tǒng)計(jì), 國(guó)內(nèi)2017年以來已誕生了30余家工業(yè)互聯(lián)網(wǎng)平臺(tái),呈現(xiàn)蓬勃發(fā)展的態(tài)勢(shì)。國(guó)內(nèi)工業(yè)互聯(lián)網(wǎng)的差距主要體現(xiàn)在數(shù)據(jù)采集層、工業(yè) PaaS 層和工業(yè) APP 層。數(shù)據(jù)采集層:缺乏工控領(lǐng)域的領(lǐng)軍企業(yè), 95%中高端 PLC 市場(chǎng)、 50%以上的 DCS 市場(chǎng)被跨國(guó)公司壟斷;國(guó)產(chǎn)化的工控自動(dòng)化核心部件產(chǎn)品僅占 35%的市場(chǎng)份額。工業(yè) PaaS 層:整合控制系統(tǒng)、通信協(xié)議、生產(chǎn)裝備、管理工具、專業(yè)軟件等各類資源的能力不足;集業(yè)務(wù)流程咨詢、軟件部署實(shí)施、平臺(tái)二次開發(fā)、系統(tǒng)運(yùn)行維護(hù)等于一體的綜合能力欠缺。工業(yè) APP 層:高端工業(yè)軟件主要依賴進(jìn)口;缺乏開發(fā)者社區(qū)。 工業(yè) IaaS層:同步于全球領(lǐng)先水平。

國(guó)內(nèi)外工業(yè)互聯(lián)網(wǎng)的差距

7.投資主線:平臺(tái)、硬件、集成工業(yè)互聯(lián)網(wǎng)對(duì)應(yīng)到機(jī)械行業(yè)的投資機(jī)會(huì),從區(qū)域上,我們重點(diǎn)關(guān)注廣東、江蘇和雄安;從下游行業(yè)看,重點(diǎn)關(guān)注工程機(jī)械、油氣裝備、儀器儀表行業(yè)。我們重點(diǎn)關(guān)注工業(yè)互聯(lián)網(wǎng)帶動(dòng)的智能硬件類和系統(tǒng)集成投資機(jī)會(huì),我們認(rèn)為邊緣層的數(shù)據(jù)采集和系統(tǒng)集成有望成為工業(yè)互聯(lián)網(wǎng)的第一風(fēng)口。

-

plc

+關(guān)注

關(guān)注

5031文章

13744瀏覽量

472286 -

工業(yè)4.0

+關(guān)注

關(guān)注

48文章

2045瀏覽量

120145 -

工業(yè)互聯(lián)網(wǎng)

+關(guān)注

關(guān)注

28文章

4356瀏覽量

94843

原文標(biāo)題:工業(yè)互聯(lián)網(wǎng)的投資邏輯:產(chǎn)業(yè)鏈與案例(附PDF報(bào)告)

文章出處:【微信號(hào):industry4_0club,微信公眾號(hào):工業(yè)4俱樂部】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論