") 全球前三EDA廠商停止對(duì)華服務(wù),中國(guó)的突圍點(diǎn)在哪里?

全球前三EDA廠商停止對(duì)華服務(wù),中國(guó)的突圍點(diǎn)在哪里?

近日,全球前三大EDA(Electronic Design Automation,電子設(shè)計(jì)自動(dòng)化的軟件工具)廠商新思科技(Synopsys)、楷登電子(Cadence)、西門子EDA集體暫停了對(duì)中國(guó)大陸半導(dǎo)體公司的產(chǎn)品支持與升級(jí)服務(wù),消息一出,引起了整個(gè)芯片行業(yè)的震動(dòng)。

(來(lái)源:澎湃新聞5月29日發(fā)文,轉(zhuǎn)自@環(huán)球時(shí)報(bào))

短期影響——

半導(dǎo)體設(shè)計(jì)環(huán)節(jié)面臨“斷鏈”

風(fēng)險(xiǎn),同時(shí)輻射上下游產(chǎn)業(yè)

眾所周知,芯片是半導(dǎo)體技術(shù)最核心的產(chǎn)物,對(duì)半導(dǎo)體產(chǎn)業(yè)的壟斷其實(shí)就是美國(guó)對(duì)中國(guó)芯片產(chǎn)業(yè)的封鎖。而美國(guó)對(duì)中國(guó)芯片產(chǎn)業(yè)的封鎖,早已步步升級(jí)。

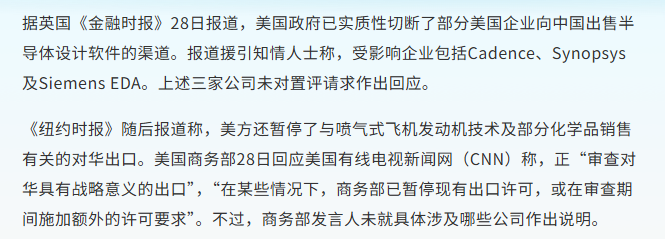

從芯片成品到制造設(shè)備,再到芯片設(shè)計(jì)所需的軟件,封鎖鏈條逐漸向上游延伸。此次被點(diǎn)名的三大EDA巨頭——楷登電子、新思科技和西門子EDA,幾乎壟斷了全球80%以上的EDA市場(chǎng),在中國(guó)市場(chǎng)的占有率更是超過了80%。

可以說(shuō),新思科技(Synopsys)、楷登電子(Cadence)和西門子EDA集體暫停對(duì)中國(guó)大陸半導(dǎo)體公司的技術(shù)支持與升級(jí)服務(wù),是

近年來(lái)美國(guó)對(duì)華技術(shù)封鎖的又一次升級(jí)

,其影響不僅限于短期產(chǎn)業(yè)波動(dòng),更可能重塑中國(guó)半導(dǎo)體產(chǎn)業(yè)的長(zhǎng)期發(fā)展路徑。

2024EDA行業(yè)份額(來(lái)源:共研產(chǎn)業(yè)咨詢)

先進(jìn)制程研發(fā)受阻

芯片制程是半導(dǎo)體技術(shù)的核心標(biāo)尺,從大約1980年左右的CPU使用的微米級(jí)技術(shù),發(fā)展到后期的納米級(jí)現(xiàn)代制程,制程數(shù)字越小,晶體管密度和性能越高。

而三大EDA巨頭壟斷了全球90%以上的先進(jìn)制程(5nm/3nm)設(shè)計(jì)工具,目前中國(guó)的芯片產(chǎn)品在成熟制程(14nm/28nm)已經(jīng)具備了國(guó)產(chǎn)化能力,但先進(jìn)制程仍受制于光刻機(jī)和EDA工具,此次斷供將直接卡住華為海思、中芯國(guó)際等中國(guó)企業(yè)的先進(jìn)芯片研發(fā)。

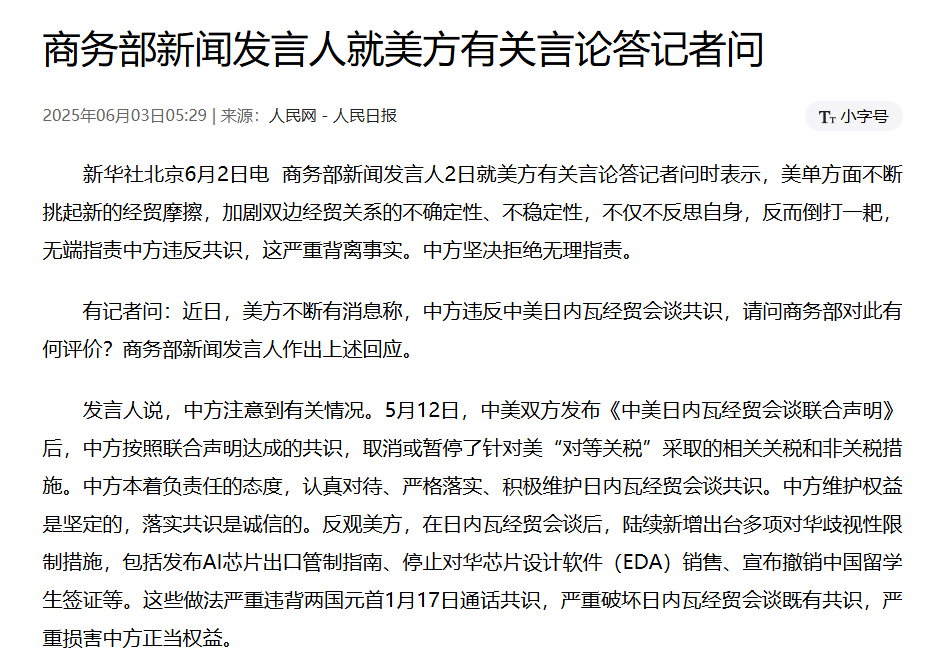

(來(lái)源:人民網(wǎng)6月3日發(fā)文,轉(zhuǎn)自@人民日?qǐng)?bào))

現(xiàn)有項(xiàng)目中斷或設(shè)計(jì)效率暴跌

EDA斷供,中國(guó)芯片設(shè)計(jì)企業(yè)面臨兩個(gè)選擇,一是使用“凍結(jié)版本”(如永久許可證或訂閱期內(nèi)版本),但在功能上仍有局限性,沒有辦法獲得后續(xù)功能更新,出現(xiàn)故障也只能自己解決;

第二條路則是國(guó)產(chǎn)替代,其實(shí)目前國(guó)產(chǎn)EDA產(chǎn)業(yè)已經(jīng)有了顯著進(jìn)展,部分環(huán)節(jié)如模擬/數(shù)模混合芯片設(shè)計(jì)等領(lǐng)域已經(jīng)可以實(shí)現(xiàn)替代,但國(guó)產(chǎn)EDA目前支持28nm及以上成熟制程較成熟,7nm以下先進(jìn)制程全流程支持仍在攻關(guān),沒辦法實(shí)現(xiàn)替代。

當(dāng)然,短期來(lái)看只是會(huì)對(duì)中國(guó)半導(dǎo)體行業(yè)產(chǎn)生影響,但從長(zhǎng)遠(yuǎn)來(lái)看,該事件產(chǎn)生的連鎖反應(yīng)會(huì)同半導(dǎo)體產(chǎn)業(yè)鏈的傳導(dǎo),對(duì)上下游產(chǎn)業(yè)乃至整個(gè)制造業(yè)產(chǎn)生系統(tǒng)性沖擊。

全球芯片市場(chǎng)份額(來(lái)源:美國(guó)半導(dǎo)體協(xié)會(huì),頭豹研究院整理)

首先是電子制造業(yè)成本會(huì)導(dǎo)致上升,若國(guó)產(chǎn)EDA效率不足,手機(jī)、汽車等行業(yè)可能面臨芯片漲價(jià)的問題,進(jìn)而削弱“中國(guó)制造”競(jìng)爭(zhēng)力;

其次是制造廠“無(wú)米下鍋”,類似中芯國(guó)際、長(zhǎng)江存儲(chǔ)等中游企業(yè)若接收不到設(shè)計(jì)公司合格的GDSII文件(該文件相當(dāng)于芯片的“施工藍(lán)圖”,需EDA生成),產(chǎn)能利用率可能下降30%以上;

最后是對(duì)下游應(yīng)用產(chǎn)業(yè)產(chǎn)生連鎖沖擊,例如汽車產(chǎn)業(yè)智能駕駛進(jìn)程倒退、工業(yè)數(shù)字化轉(zhuǎn)型降速、國(guó)防與航天產(chǎn)業(yè)裝備性能上妥協(xié)等。

所以說(shuō),這次全球EDA頭部產(chǎn)品對(duì)華停止服務(wù)事件,絕對(duì)不只是會(huì)針對(duì)半導(dǎo)體行業(yè)產(chǎn)生影響,而是會(huì)通過該產(chǎn)業(yè)擴(kuò)散至手機(jī)、汽車、AI、能源、國(guó)防等幾乎所有制造業(yè),在關(guān)鍵領(lǐng)域被“卡脖子”,沒有哪個(gè)產(chǎn)業(yè)能夠獨(dú)善其身!

長(zhǎng)期戰(zhàn)略——

加速國(guó)產(chǎn)替代

過去美國(guó)對(duì)華技術(shù)管制主要集中在設(shè)備(如ASML光刻機(jī))和芯片(如華為禁令),而此次EDA工具的直接斷供,標(biāo)志著制裁已延伸到半導(dǎo)體產(chǎn)業(yè)最上游的設(shè)計(jì)環(huán)節(jié)。

EDA是芯片設(shè)計(jì)的“空氣和水”,沒有EDA工具,即使是中低端芯片設(shè)計(jì)也會(huì)受阻,更不用說(shuō)先進(jìn)制程。且后續(xù)即使新思科技(Synopsys)等企業(yè)未來(lái)恢復(fù)服務(wù),其工具也可能被植入“后門”或功能限制,如禁止用于軍事、AI芯片設(shè)計(jì)等,也仍然極大地制約中國(guó)芯片相關(guān)行業(yè)的發(fā)展進(jìn)程。

此次EDA斷供事件讓國(guó)產(chǎn)EDA替代國(guó)外工具的緊迫性急劇上升,甚至成為關(guān)乎中國(guó)半導(dǎo)體產(chǎn)業(yè)生存與發(fā)展的“生死線”。 這一事件不僅暴露了中國(guó)在半導(dǎo)體核心工具鏈上的脆弱性,更凸顯了國(guó)產(chǎn)EDA必須從“可選項(xiàng)”加速轉(zhuǎn)變?yōu)椤氨剡x項(xiàng)”的戰(zhàn)略必要性。

EDA企業(yè)股價(jià)上漲(來(lái)源:新浪財(cái)經(jīng)5月29日發(fā)文)

目前國(guó)產(chǎn)EDA如華大九天和概倫電子在部分領(lǐng)域具備競(jìng)爭(zhēng)力,但仍存在較大的差距,如:

時(shí)間沉淀:由于國(guó)內(nèi)EDA產(chǎn)品起步較晚,和國(guó)外產(chǎn)品相比少了約30年的歷史沉淀和積累,與國(guó)外巨頭產(chǎn)品在算法效率、工藝庫(kù)適配性上相比差距明顯。

生態(tài)壁壘:國(guó)際EDA與臺(tái)積電、三星等晶圓廠工藝綁定緊密,國(guó)產(chǎn)工具難以接入先進(jìn)制程PDK(工藝設(shè)計(jì)套件)。

人才短缺:全球頂尖EDA研發(fā)人員集中在美歐,國(guó)內(nèi)培養(yǎng)體系尚未成熟。

此次EDA斷供事件是一記警鐘,表明核心技術(shù)靠化緣是要不來(lái)的。國(guó)產(chǎn)替代已不是“要不要做”的問題,而是“必須做成”的生存之戰(zhàn)。

不僅是EDA,其它工業(yè)軟件如CAD、CAE、PLM等軟件的國(guó)產(chǎn)替代也同樣緊迫。

CAD領(lǐng)域中,中望CAD、浩辰CAD在2D領(lǐng)域已可替代AutoCAD,但在3D高端市場(chǎng)仍落后;

CAE領(lǐng)域中,安世亞太(PERA)、中仿智能在部分領(lǐng)域(如結(jié)構(gòu)力學(xué))可用,但多物理場(chǎng)耦合、高精度算法差距顯著;

PLM領(lǐng)域中,近幾年也涌現(xiàn)了智橙PLM這類定位為云服務(wù)的PLM廠商,以小、輕、快和高性價(jià)比的特色吸引了諸多中小微企業(yè)的青睞,但在大型企業(yè)的滲透仍舊需要時(shí)間。

目前,國(guó)外軟件已形成“CAD+CAE+EDA+PLM”的全流程閉環(huán),國(guó)產(chǎn)產(chǎn)品想要突圍就需要從全局考慮,實(shí)現(xiàn)全鏈條產(chǎn)品的安全可控。盡管挑戰(zhàn)巨大,但歷史經(jīng)驗(yàn)表明,封鎖往往加速自主創(chuàng)新。

國(guó)產(chǎn)工業(yè)軟件的突破需要時(shí)間,但只要方向正確、資源集中,中國(guó)完全有可能在5-10年內(nèi)實(shí)現(xiàn)關(guān)鍵領(lǐng)域的自主可控。

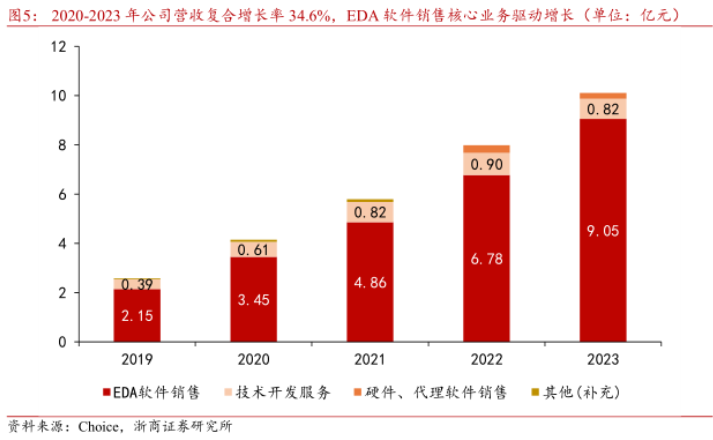

華大九天EDA業(yè)務(wù)增長(zhǎng)(來(lái)源:浙商證券研究所)

云服務(wù)——

封鎖陰云下的一片曙光

在三巨頭封鎖的陰云下,也傳出了一則小道消息——新思科技的服務(wù)器已經(jīng)遷到了新加坡,云服務(wù)將不受管控。這一消息打開了云服務(wù)這片還未實(shí)現(xiàn)完全挖掘的領(lǐng)域。

國(guó)外工業(yè)軟件技術(shù)的領(lǐng)先性不言而喻,而在云服務(wù)領(lǐng)域的探索并沒有領(lǐng)先我們太多,且在其它方面也提供了工業(yè)軟件云化的有力底座:

政策與基建紅利

華為云、阿里云、騰訊云等國(guó)內(nèi)云服務(wù)商已構(gòu)建符合數(shù)據(jù)主權(quán)要求的云基礎(chǔ)設(shè)施,面對(duì)關(guān)鍵技術(shù)卡脖子的威脅,國(guó)內(nèi)企業(yè)也有很多進(jìn)行了提前規(guī)避, 例如:

上海臨港芯片設(shè)計(jì)云園區(qū),就提出了入園企業(yè)使用國(guó)產(chǎn)云EDA可獲30%費(fèi)用補(bǔ)貼的政策,并于2025年后禁用境外EDA云服務(wù);

深圳對(duì)工業(yè)企業(yè)采購(gòu) 中望CAD云版、華大九天九天云 等軟件給予50%采購(gòu)補(bǔ)貼;

天水市政府已經(jīng)連續(xù)三年由政府出資購(gòu)買橙色云智橙云PLM系統(tǒng),支持該市內(nèi)100多戶企業(yè)實(shí)現(xiàn)研發(fā)設(shè)計(jì)場(chǎng)景數(shù)字化轉(zhuǎn)型。這樣的政策利好給工業(yè)軟件國(guó)產(chǎn)化提供了非常好的基礎(chǔ)底座。

市場(chǎng)需求量巨大

據(jù)統(tǒng)計(jì),全國(guó)大約有3800萬(wàn)制造業(yè)中小企業(yè),傳統(tǒng)本地化工業(yè)軟件如SolidWorks成本高、部署復(fù)雜,而云化工具往往采用訂閱制,最小可以按月付費(fèi),可降低使用門檻。

例如橙色云智橙云PLM系統(tǒng)年費(fèi)最低只有千元,對(duì)比國(guó)外軟件大約上萬(wàn)美元的永久授權(quán),顯然這種按需付費(fèi)的高性價(jià)比方式更符合中小企業(yè)預(yù)算。

地緣政治態(tài)勢(shì)下

國(guó)產(chǎn)云化軟件的替代機(jī)會(huì)

海外工業(yè)軟件對(duì)中國(guó)實(shí)施的技術(shù)封鎖和壟斷行為不只有這次的斷供事件,更不僅僅在EDA領(lǐng)域,不過在封鎖的陰云下,也必然會(huì)倒逼國(guó)產(chǎn)軟件加速成長(zhǎng)。

例如2019年法國(guó)達(dá)索迫于美國(guó)壓力,宣布停止對(duì)中國(guó)航空工業(yè)集團(tuán)提供該公司的CATIA V6版本,該事件就迫使中國(guó)企業(yè)轉(zhuǎn)向國(guó)產(chǎn)CAD的懷抱,政府也加大了對(duì)CAD軟件的政策力度支持,包括中望、華天等企業(yè)紛紛加大研發(fā)投入,國(guó)產(chǎn)CAD軟件水平得到了顯著提升;

2022年Autodesk Fusion 360中國(guó)區(qū)用戶無(wú)法訪問全球云存儲(chǔ),設(shè)計(jì)數(shù)據(jù)強(qiáng)制遷移至本地,導(dǎo)致中小企業(yè)協(xié)同設(shè)計(jì)效率下降,也因此催生國(guó)產(chǎn)云CAD如新迪數(shù)字、中望云CAD逐漸走進(jìn)大眾視野;

更早以前,西門子還將Teamcenter與自身CAD軟件NX進(jìn)行捆綁銷售,若客戶使用國(guó)產(chǎn)CAD,則Teamcenter的功能模塊如BOM管理就會(huì)被閹割,企業(yè)被迫同時(shí)采購(gòu)NX+Teamcenter,成本增加了200%以上。

面對(duì)這一情況,中國(guó)通過反壟斷監(jiān)管+國(guó)產(chǎn)替代逐步瓦解這一模式,目前,國(guó)產(chǎn)PLM如用友、索為已能在汽車、航天等領(lǐng)域?qū)崿F(xiàn)部分替代,部分PLM企業(yè)還深耕了細(xì)分領(lǐng)域,如智橙云PLM就針對(duì)泵閥領(lǐng)域推出了智橙PLM泵閥行業(yè)版,但高端生態(tài)仍需突破。

回歸事件本身,海外工業(yè)軟件的封鎖已從“卡脖子”升級(jí)為“絞殺戰(zhàn)”,這一事件短期對(duì)中國(guó)半導(dǎo)體產(chǎn)業(yè)構(gòu)成嚴(yán)峻挑戰(zhàn)。

但長(zhǎng)期看,它將迫使中國(guó)加速突破基礎(chǔ)工具鏈的自主可控。類似華為海思在芯片設(shè)計(jì)領(lǐng)域快速成長(zhǎng);中望等CAD軟件逐漸成熟;智橙等云PLM解決方案嶄露頭角……

每一次制裁都在加速國(guó)產(chǎn)替代進(jìn)程,設(shè)計(jì)類軟件國(guó)產(chǎn)化進(jìn)程可能比預(yù)期更快。短期陣痛不可避免,長(zhǎng)期看,中國(guó)需在開源生態(tài)、云化架構(gòu)、行業(yè)標(biāo)準(zhǔn)三大戰(zhàn)場(chǎng)打贏技術(shù)自立之戰(zhàn)。

審核編輯 黃宇

?

-

eda

+關(guān)注

關(guān)注

71文章

2908瀏覽量

177282 -

PLM

+關(guān)注

關(guān)注

2文章

139瀏覽量

21381

發(fā)布評(píng)論請(qǐng)先 登錄

EDA禁令即將來(lái)襲!中國(guó)芯片產(chǎn)業(yè)迎背水一戰(zhàn)

AI、Chiplet EDA需求強(qiáng)勁!國(guó)產(chǎn)EDA跑步進(jìn)入,突破3%市場(chǎng)份額有大招

各大廠商與新興企業(yè)推出的 EDA Copilot 工具

巨霖科技以自主技術(shù)重構(gòu)EDA產(chǎn)業(yè)格局

中國(guó)EDA產(chǎn)業(yè)自主化:道阻且長(zhǎng),行則將至

突發(fā)!全球三大家EDA斷供大陸,國(guó)產(chǎn)EDA崛起?

突發(fā)!美國(guó)EDA或全面斷供中國(guó)

突發(fā),EDA軟件再傳斷供!這或是中國(guó)傳感器被卡脖子最嚴(yán)重的地方!

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論