突發!全球三大家EDA斷供大陸,國產EDA崛起?

突發!全球三大家EDA斷供大陸,國產EDA崛起?

這兩天EDA斷供的事傳的沸沸揚揚,金融時報和路透社都報道了這件事。截止到目前,最新的消息還是這兩個報告中的內容,但還不知道具體的細節。筆者認為全面斷供即一刀切的可能性并不是很大,這樣就基本意味著中美半導體產業的脫鉤。

雖然我們目前都在講國產替代,但還是要正視跟美國的差距,目前全球三大家EDA公司:Synopsys、Cadence和西門子EDA(被收購前叫Mentor)還是處于壟斷地位,國內絕大多數的芯片設計公司依然是使用這三家的工具和IP,這篇文章我們來分析一下EDA這個行業,以及國產EDA都覆蓋了哪些方面。

本文中的很多圖片和數據參考自沙利文的研報和知識星球“半導體綜研”中的統計內容。

EDA行業的規模并不大

其實對于很多非芯片行業的人,可能都聽過英偉達、Intel、AMD、高通芯片這種設計公司,除了Intel,其他幾家都是Fabless,也就是只設計,沒有foundry;肯定也聽過臺積電、中芯國際、華宏這種foundry公司,但卻很少有人聽過Synopsys(新思)、Cadence和Mentor。即便這三家公司對半導體行業的影響也都非常大,甚至可以認為這三家公司在芯片行業的影響力跟臺積電一樣高。比如在2024年3月,臺積電與Synopsys成功集成了英偉達的cuLitho技術,實現了與現有軟件、制造工藝和系統集成的協同,旨在加速下一代高端半導體芯片的制造進程。新思作為EDA廠商,在英偉達cuLitho軟件庫運行的Proteus光學鄰近矯正軟件大大加快了工作量。同時,英偉達開發了生成式人工智能算法,通過生成式AI技術,最終將整個光學臨近矯正(OPC)過程加快兩倍。

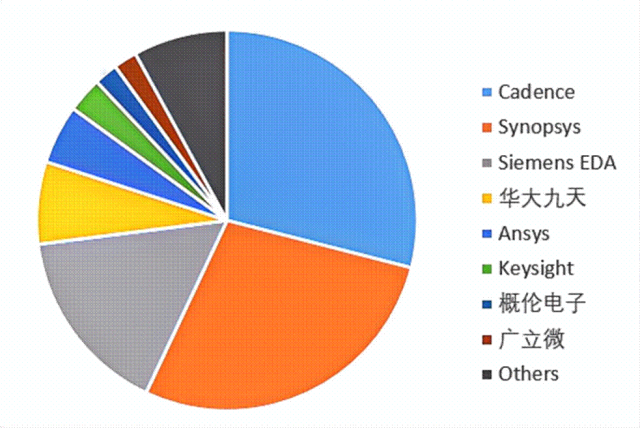

只是臺積電現在一家獨大,EDA行業則是三足鼎立,這三家加起來占據了全球EDA市場的70%,其中Synopsys約占32%的市場份額,Cadence約占30%,西門子EDA約占13%。

一方面的原因是這三家都是ToB的公司,不像英偉達、Intel、AMD都有ToC的產品,也不像高通這種大家手機上都在用的產品,所以知名度沒有那么高;第二方面是Synopsys和Cadence兩家的份額差不太多,沒有哪一家是獨大的,而且這兩家公司的產品幾乎都有相互的替代品,只是各自有比較強勢的產品。

筆者認為還有一個原因是EDA這個市場太小了,沒有市值非常高的公司,也就不會有很多非業內人士的關注。像博通這種ToB的公司,其實很多人也沒聽過,但去年年底市值破萬億美元的時候,很多非業內的人也都關注了。

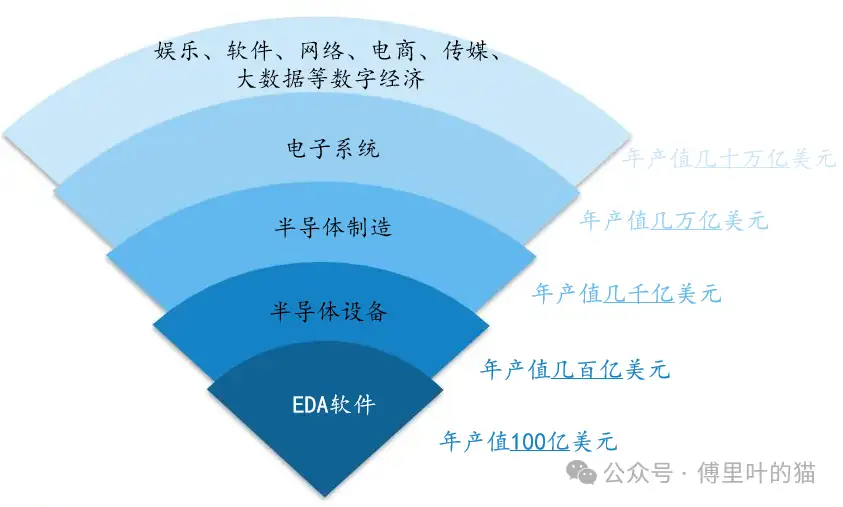

半導體產業有一個有意思的倒金字塔,最上游的EDA,反而市場是最小的。

全球最大的EDA公司(Synopsys和Cadence)的市值目前是700多億美元,在2024年,Synopsys的營收最高,但也只有60億美元,凈利潤有20億美元。因此EDA并不是一個產值和利潤都非常高的行業,容納不了太多的公司,也不可能有像博通這種破萬億美元的公司存在。

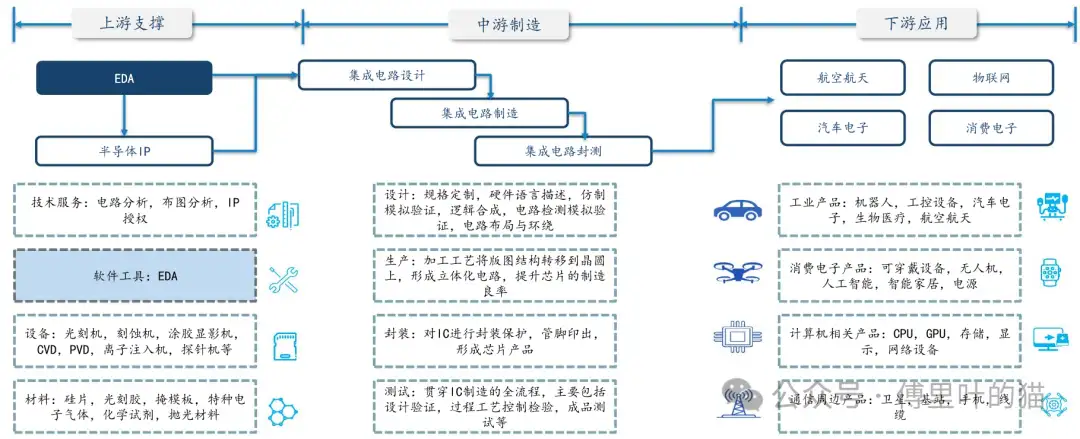

EDA工具在半導體產業鏈中的位置

EDA公司是半導體產品的上游,為芯片設計公司提供工具和IP。

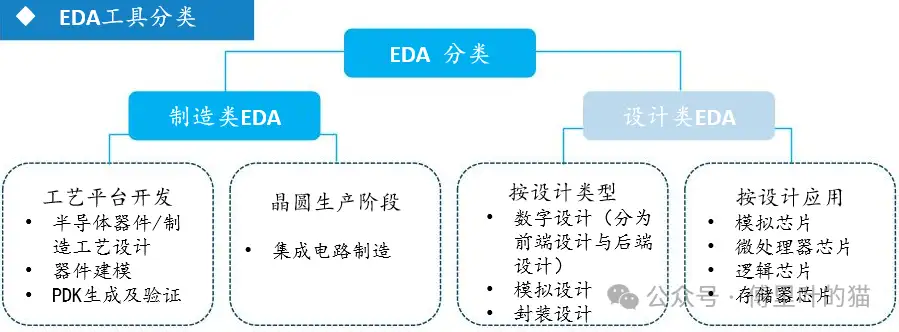

EDA工具主要分為制造類EDA及設計類EDA:

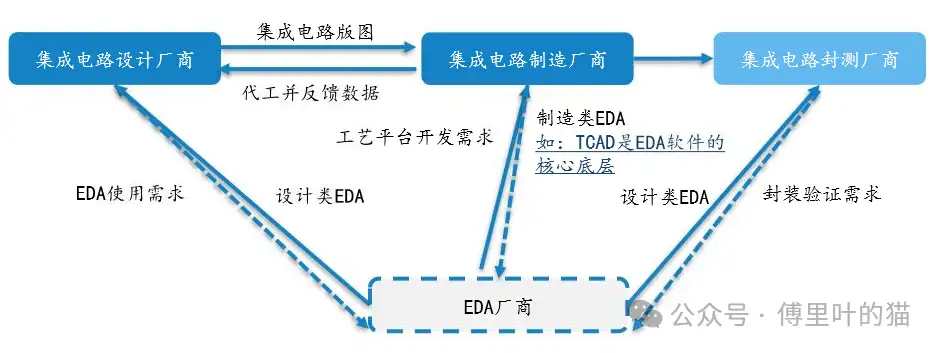

制造類EDA工具作為半導體產業鏈的起點,需要與半導體工藝節點的持續進步相匹配。下面這個圖應該更能反應EDA廠商的重要性。

預計2028年,中國制造類EDA市場將達到42.2億元,年均復合增長率為21.2%。因中國對半導體產業的需求不斷增加,年均復合增長率高于全球水平。

全球和中國的EDA龍頭

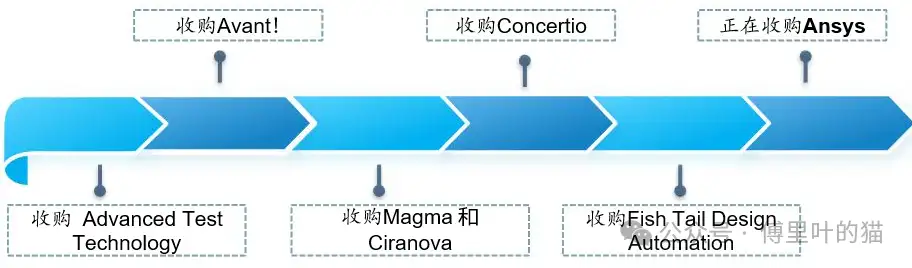

這里我們還是介紹一下Synopsys這家公司,常年霸占EDA市場龍頭的地位。在今年市值被Cadence反超,市場上有說法是因為Cadence的前CEO去了Intel,會把很多單子都給到Cadence,所以Cadence才有了反超的機會。

新思科技作為全球EDA+IP行業龍頭企業,憑借EDA全流程深度發展和并購的雙輪驅動模式,實現點到面工具的全面覆蓋。

其實Synopsys的發展就是一個個非常成功的收購史,不知道還有哪家公司在每次收購后幾乎都發揮出了1+1>2的效果,新思就做到了。

目前新思正在收購Ansys,如果收購成功,那新思就是EDA行業的絕對龍頭。

國產EDA公司和工具

本節的內容主要參考了關老師在知識星球“半導體綜研”中統計的數據,想看完整數據的,可以購買關老師的星球。

雖然國內EDA企業現在跟國外還有些差距,但國內EDA公司的數量卻不比國外少,幾乎每個細分領域都有幾家公司在競爭,搞的大家都很卷。我們上面也說過,EDA并不是一個很大的產業,也就注定了這些企業中,可能也只會有幾個最終會殺出重圍,如果公司沒有一個非常強勢的產品,那么就會注定被收購甚至倒閉。由于公司太多,我們只聊幾個比較有代表性的,而且也只會列出公司比較有優勢的產品。

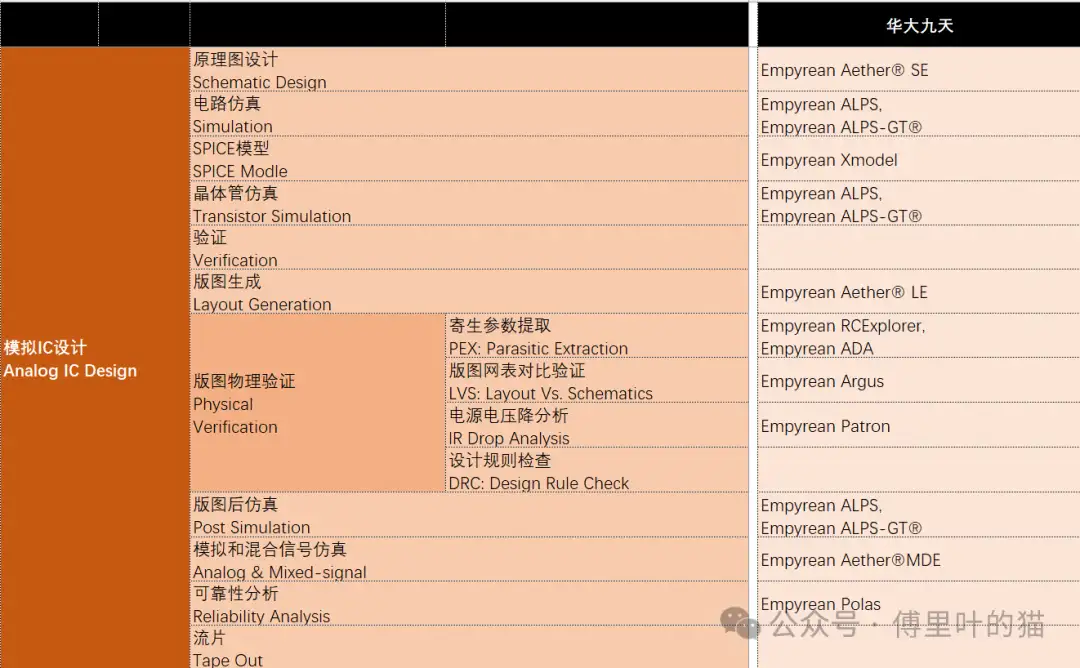

模擬IC設計、晶圓制造

為什么今天華大九天漲的最兇,因為目前國內的EDA龍頭就是華大九天,他們在模擬CI設計方面的工具幾乎是全覆蓋:

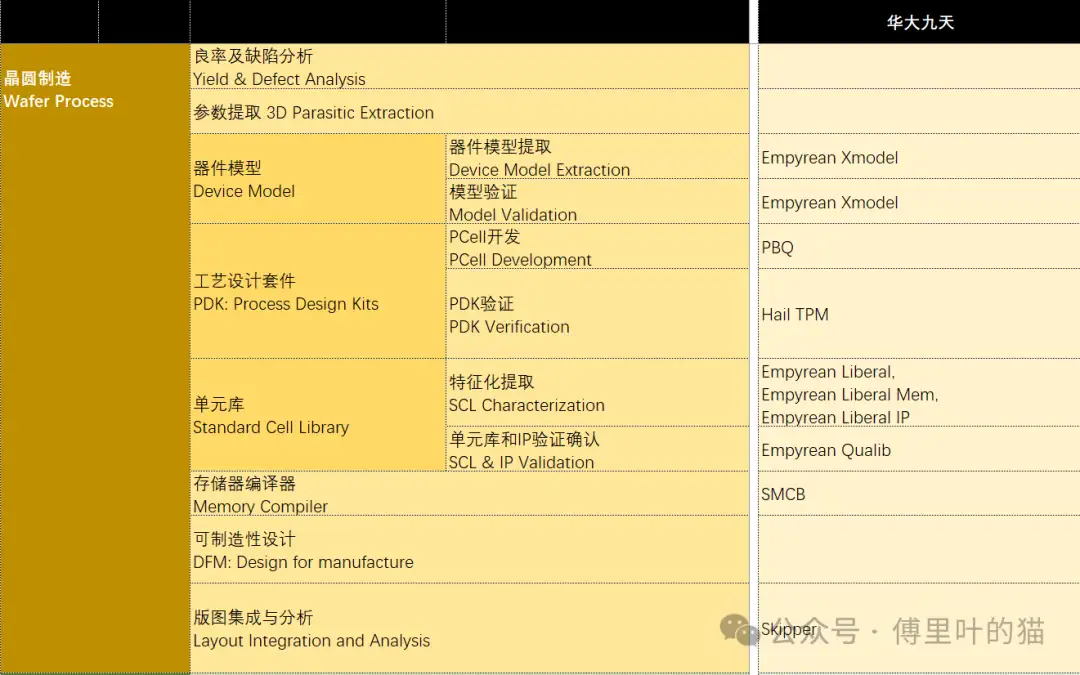

在晶圓制造方面,也基本是包含了所有的流程工具。

在模擬IC和晶圓制造方面,概倫電子也可以覆蓋比較多的場景。

TCAD、OPC

這兩個其實都屬于晶圓制造,但培風圖南在這兩個方面有比較強的產品,所以單獨列出來。

電路板、封裝

智芯、芯和、嘉立創這三家公司在電路板設計方面工具非常全,雖然下面的圖中嘉立創的工具覆蓋面少一些,但就筆者跟一些工程師聊天得到的信息,嘉立創的工具用的人還是蠻多的。而在封裝方面,智芯、芯和也幾乎都能可以覆蓋的產品。

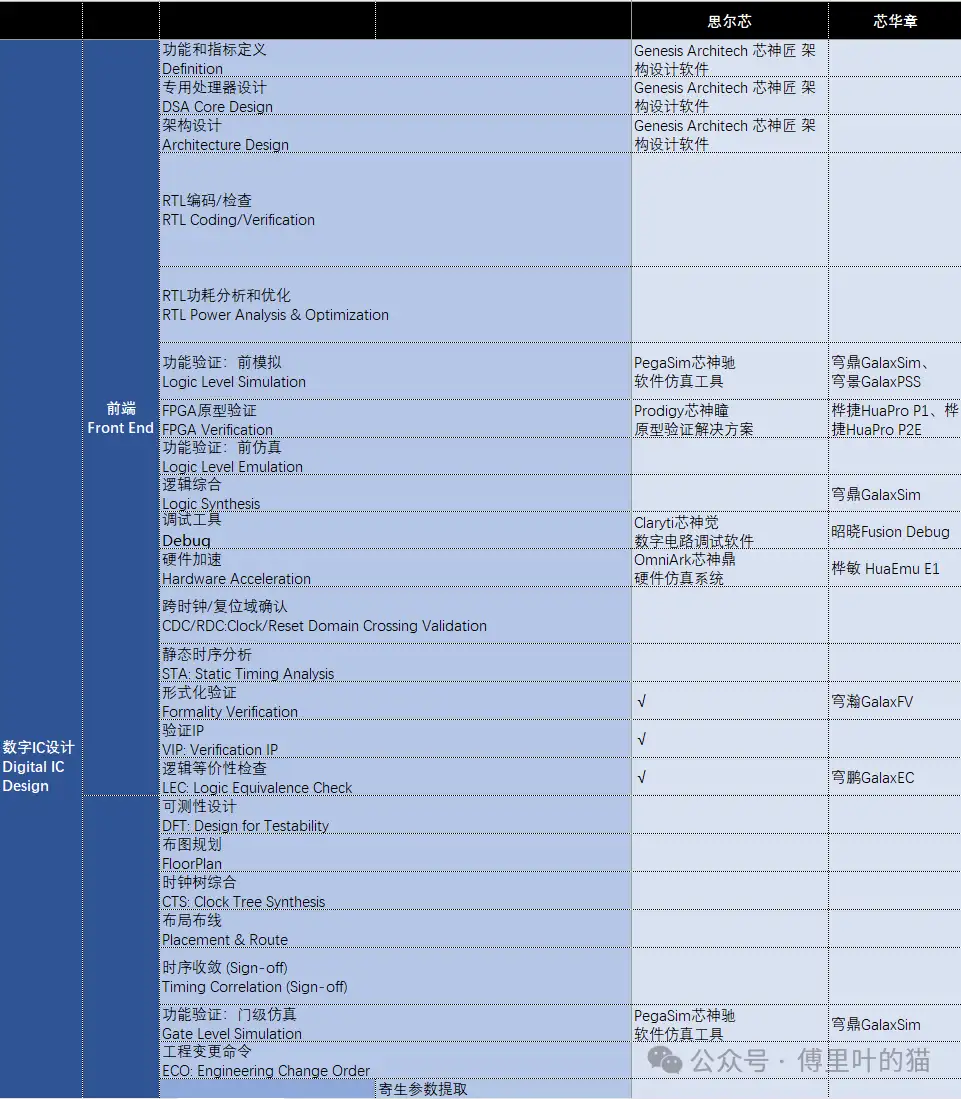

數字IC設計和驗證

思爾芯和芯華章主要是在數字IC設計的前端和原型驗證、Emulation驗證平臺有比較多的產品。

我們上面的數據只是從數字IC設計和驗證、模擬IC、電路板設計、封裝、晶圓這幾個大類里面去統計,從關老師統計的數據中,可以看到,幾乎EDA工具所需要的場景中,都有對應的國產替代工具,當然也有幾個比較小的方面目前還沒有。

那是不是說明如果EDA禁用,國產的EDA工具都夠用了?

其實還是有差距,從“有”到“能用”和“好用”,還有很大的距離,從筆者目前了解的情況,很多國產的EDA工具bug較多,能用性較差。芯片是一個前期投入非常大的行業,如果因為工具問題導致芯片中的某個bug,那就得不償失了。所以很多公司,即便是花更貴的錢買國外的成熟工具,也不愿因擔風險用一些國產EDA工具和IP。這都是非常正常的現象,一方面工具需要打磨,另一方面芯片設計公司不想承擔太多風險。

美國針對EDA的禁運其實已經開始了好幾年了,只是之前都是針對某些公司的禁用。他們也不得不選擇國產的EDA工具,這也就給了國產EDA工具打磨的機會,所以現在國產EDA的主要客戶還是那些上了名單的公司。而且我們也可以看到,這幾年越來越多的使用國產可控產業鏈生產出來的芯片。

所以,道路雖然艱難,但國產EDA的路還是要堅持走下去。

來源:傅里葉的貓

-

芯片

+關注

關注

459文章

52481瀏覽量

440545 -

eda

+關注

關注

71文章

2923瀏覽量

177910 -

EDA公司

+關注

關注

0文章

7瀏覽量

7379

發布評論請先 登錄

AI、Chiplet EDA需求強勁!國產EDA跑步進入,突破3%市場份額有大招

無懼EDA封鎖升級,思爾芯國產方案筑牢客戶驗證防線

九同方EDA軟件免費試用

這次美國EDA斷供遠比傳聞嚴重!但危中有機!

九霄智能國產EDA工具的突圍之路

國產EDA龍頭打響技術反擊戰:合見工軟高端PCB設計軟件免費開放試用!

中國EDA產業自主化:道阻且長,行則將至

突發!美國EDA或全面斷供中國

西門子 EDA(Mentor)或停服,華大九天 Argus 助力國產 EDA 崛起

西門子EDA斷供中國將如何沖擊國內芯片產業?

突發,EDA軟件再傳斷供!這或是中國傳感器被卡脖子最嚴重的地方!

傳西門子EDA或暫停對中國大陸客戶支持

國產EDA億靈思?接入DeepSeek

小小的EDA市場,已經擠滿了86家國產供應商...

工商網監

工商網監

評論