利基DRAM市場趨勢

利基DRAM市場趨勢

電子發燒友網綜合報道,基于產品和市場特性,DRAM可分為主流DRAM和利基DRAM。主流DRAM產品具有大容量、高傳輸速率的特點,主要應用于智能手機、個人計算機、服務器等大規模標準化電子設備。其市場特征表現為標準程度高、市場規模龐大、下游應用集中、

周期性顯著且技術迭代迅速。相比之下,利基DRAM與主流產品相比性能要求不那么嚴格,依賴成熟工藝技術。盡管市場規模較小,但它在滿足汽車、通訊、工業應用、醫療設備等行業的多樣化需求中扮演關鍵角色。這些領域更注重產品的定制化、更優的性價比、長生命周期支持和可靠性。此外,利基DRAM的下游應用高度分散,需求相對穩定,因此與主流DRAM市場相比,其市場波動幅度更小。

目前市場上的主流型DRAM產品為容量8Gb以上的DDR4以及后代DRAM。容量8Gb及以下的DDR4和前代DRAM則被視為利基DRAM。

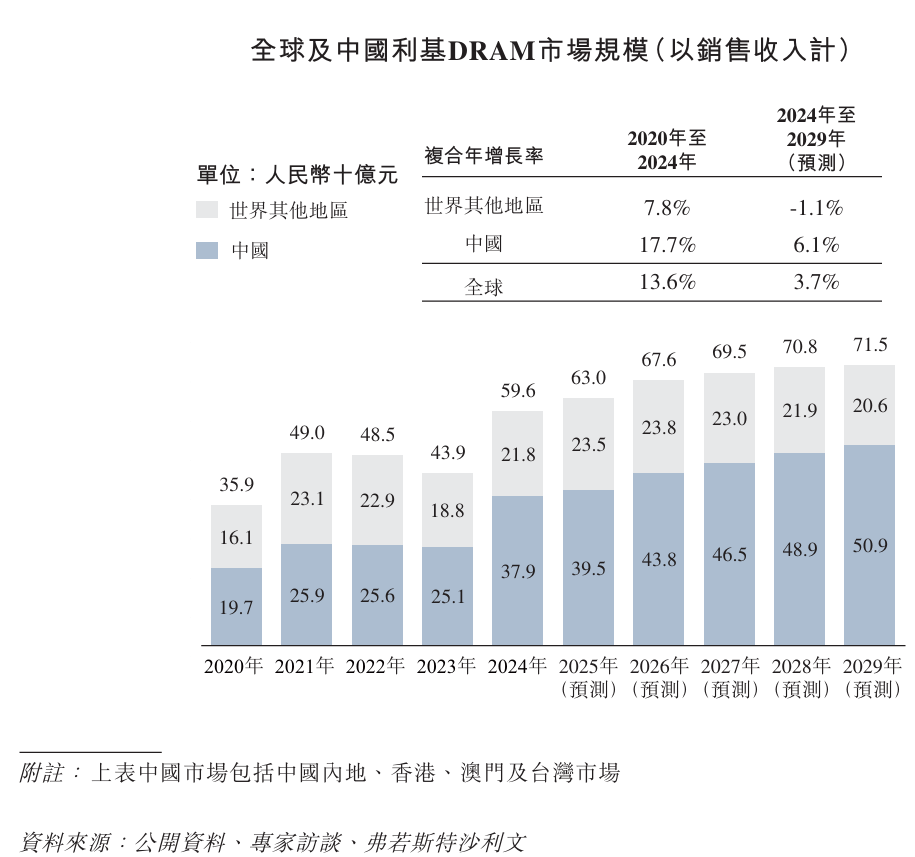

利基DRAM市場也呈現周期性變化。然而,由于下游應用市場分散、定制化需求的存在以及市場參與者的數量增加,其市場波動比整體DRAM市場(尤其是主流DRAM市場)更為溫和。2024年全球利基DRAM市場規模達到人民幣596億元,自2020年以來實現了波動性上升。由于中國在消費電子、汽車、通訊及工業自動化與控制等行業的全球供應鏈中占據重要地位,中國仍為全球利基DRAM市場中最大的市場。2024年,中國利基DRAM市場規模達到人民幣379億元,占全球市場的60%以上。

目前,國際領先企業正逐步退出利基DRAM市場,未來競爭環境有望改善。此外,大量低容量電子設備(如物聯網設備、網絡通訊終端、5G基站、監控系統、智能儀表、汽車電子等)持續支撐著利基DRAM市場的擴張。預計到2029年,利基DRAM市場規模將增長至人民幣715億元。

利基DRAM的需求廣泛分布于物聯網設備、家用電器、路由器、機頂盒等眾多消費電子領域。此外,汽車電子、網絡通訊和工業領域也支撐著利基DRAM市場相對穩定的需求。相較于存儲容量、運算速度及功耗,此類設備通常更注重穩定性和成本效益。這些海量的下游應用領域共同構成龐大的利基DRAM市場規模。

隨著各行業對存儲產品需求的多元化,定制化利基型內存產品能更好地滿足特定客戶的個性化需求。例如,物聯網設備通常需要低功耗、小容量的DRAM,而汽車電子則對DRAM的可靠性和穩定性有嚴格要求。

盡管海外領先廠商在利基DRAM市場仍占據顯著市場份額,但其對HBM和DDR5等高端主流DRAM市場的關注度提升,已導致其逐步退出利基DRAM市場。這意味著未來利基DRAM的生產供應預計將趨緊。結合廣泛且穩定的下游市場需求,長期來看,利基DRAM價格預計將回升。利基DRAM市場的供需關系有望在長期保持健康發展。

在利基DRAM市場中,DDR3脫穎而出,成為應用最廣泛的產品。受供需動態影響,其價格在2020年至2024年間呈現波動走勢。2021年,部分龍頭企業將產能重新分配至其他產品線,這一調整導致DDR3供應減少,進而推動價格顯著上漲。2022年,主要廠商提升了DDR3的產量,但終端市場需求增長不及預期。為加速庫存出清,企業紛紛降價,引發DDR3價格下跌。2023年至2024年,整體市場供需變化相對溫和,使得DDR3價格保持相對穩定,僅出現小幅波動。

利基DRAM市場主要特征為需求差異化。來自韓國和美國的前三大廠商仍占據總市場份額的約70%。與此同時,臺灣的多家廠商在該市場中表現活躍。國內企業逐步積累利基DRAM市場的技術和市場經驗。近年來,國內企業可以提供性能接近或與海外公司相當的產品。此外,為應對中國集成電路產品高度依賴海外供應鏈,中國政府出臺了一系列政策以鼓勵和支持國內集成電路產業(包括存儲芯片產業)的發展。隨著下游客戶對本地化供應鏈的需求不斷增加,國內DRAM公司有望進一步擴大市場份額。

-

DRAM

+關注

關注

40文章

2343瀏覽量

185189

發布評論請先 登錄

無鉛低溫錫膏激光焊接的研發現狀和市場趨勢

DRAM與NAND閃存市場表現分化

信號集成滑環的技術特點與市場趨勢分析

DRAM與NAND閃存市場低迷,DRAM現貨價格持續下滑

數據采集器的市場趨勢與前景

dp接口的市場趨勢分析

RFID手持終端市場趨勢

數字人的市場趨勢分析

MES軟件的市場趨勢分析

MCU前沿市場趨勢:8位單片機和32位單片機

電池分選機的市場趨勢與機遇

工商網監

工商網監

評論