半導體設備,日韓大賺!

半導體設備,日韓大賺!

半導體設備,一直是一個水深火熱的細分領域。

隨著2024年全球半導體設備銷售額數據的出爐,這一領域迎來更多看點。

** 01****半導體設備,大賣!**

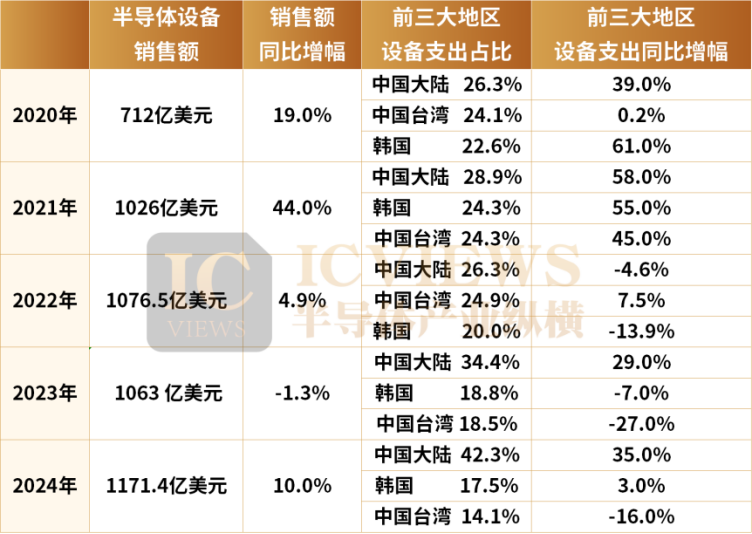

根據SEMI最新公布數據顯示, 2024年全球半導體設備銷售額同比增長10%至1171.4億美元, 這已經是五年來第四度呈現增長,年銷售額超越2022年的1076.4億美元**,創下歷史新高紀錄。**

這一年,不管是前端半導體設備市場,還是后端設備領域都呈現了不同程度的增長。

SEMI表示,2024年 全球前端半導體設備市場顯著增長 ,其中,晶圓加工設備銷售額同比增長9%,其他前端細分市場銷售額同比增長5%。這一增長主要 得益于對尖端和成熟邏輯、先進封裝和高帶寬存儲器(HBM)產能擴張的投資增加 ,以及來自中國大陸的投資大幅增加。

后端設備領域在連續兩年下滑之后 ,在人工智能和HBM制造日益復雜且需求不斷增長的推動下, 于2024年強勁復蘇。 裝配和封裝設備銷售額同比增長25%,測試設備銷售額同比增長20%,反映出該行業對先進技術的支持力度。

從主要地區來看,中國大陸、韓國和中國臺灣仍然是半導體設備支出的前三大市場,合計占全球市場份額的74%。 中國大陸鞏固了其作為最大半導體設備市場的地位,銷售額同比增長35%,達到496億美元。

第二大市場韓國的設備支出小幅增長3%,達到205億美元,這得益于存儲器市場的穩定和對高帶寬存儲器的需求飆升。

相比之下,中國臺灣的設備銷售額下降了16%,降至166億美元,這主要是由于臺積電等中國臺灣晶圓代工龍頭大廠加強了在美國、日本、歐洲等海外市場的投資比重。

** 02****半導體設備,賣給誰?**

基于以上這些數據,筆者又整理了2020年-2024年全球半導體設備銷售情況進行對比,從這些數據可以一窺半導體設備行業發展動向。

從全球半導體設備市場規模來看,過去五年間該市場增長迅猛,市場規模從712億美元增長至1171.4億美元。

從主要地區來看,中國一直是全球最大的半導體設備買家 ,這一地位在2024年得到了進一步鞏固。2020年中國大陸半導體設備支出占全球半導體設備市場的26.3%,2024年已飆升至42.3%,這意味著整個市場中有近一半的半導體設備都銷往中國大陸市場。對應地,其余兩個地區的設備支出占比明顯下滑,中國臺灣從2020年的24.1%下滑至2024年的14.1%;韓國從2020年的22.6%下滑至2024年的17.5%。

中國采購的半導體設備主要支持成熟工藝芯片的生產。2024年中國在成熟制程(28nm及以上)芯片的產能擴張力度顯著。

從半導體設備支出增幅看, 2020 - 2024 年中國大陸半導體設備支出同比增幅分別為 39.0%、58%、-4.6%、29.0%、35%。除 2022 年出現負增長外,其余年份均保持大幅增長,這一年,美國對半導體設備出口實施限制,部分先進設備難以進入中國大陸市場,影響了國內企業采購計劃。

接下來,切換至半導體設備公司視角展開市場剖析。在全球半導體設備市場規模迅猛擴張的當下,置身于這一利好環境,究竟哪些公司能夠從中分得一杯羹。

** 03****日韓公司,格外亮眼**

日本半導體設備,強勁增長

在全球半導體設備銷售市場中,日本和韓國半導體設備公司的表現格外亮眼,賺得盆滿缽滿。

日本半導體制造裝置協會(SEAJ)數據顯示,今年1月,日本制造的芯片設備銷售額(3個月移動平均值,含出口)達到4,167.90億日元,較去年同期大幅增長32.4%,連續第13個月呈現增長態勢,增幅連續10個月保持在兩位數水平。

2月,日本制造芯片設備銷售額(3個月移動平均值、包含出口)為4,120.65億日元,較去年同月暴增29.8%,連續第14個月呈現增長,增幅連續11個月達到兩位數(10%以上)水準。月銷售額連續第16個月突破3,000億日元,連續第4個月高于4,000億日元。

3月,日本芯片設備銷售額達4324.01億日元,較2024年3月大增18.2%,創下歷史次高紀錄,僅低于2024年12月的4433.64億日元。這是該協會連續第15個月報告芯片設備銷售額增長,且連續12個月增幅達到兩位數。

2025年1-3月,日本芯片設備銷售額達到1.26萬億日元,較去年同期暴增26.4%,創下歷史新高。在全球市場上,日本芯片設備的市占率達到30%,僅次于美國,位居全球第二。

SEAJ在1月16日公布的預估報告中表示,由于AI用半導體需求增加以及先進投資擴大,預估2025年度日本芯片設備銷售額將持續增長,年增5.0%至4.66億日元,將續創歷史新高。2026年度預估將年增10.0%至5.12億日元,年銷售額將史上首度沖破5萬億日元大關。

一系列數據表明,日本芯片設備市場正在強勁增長。

在全球半導體產業的版圖中,日本作為半導體材料領域的強國地位廣為人知。而在半導體設備領域,日本同樣展現出其關鍵作用,擁有不容忽視的影響力。

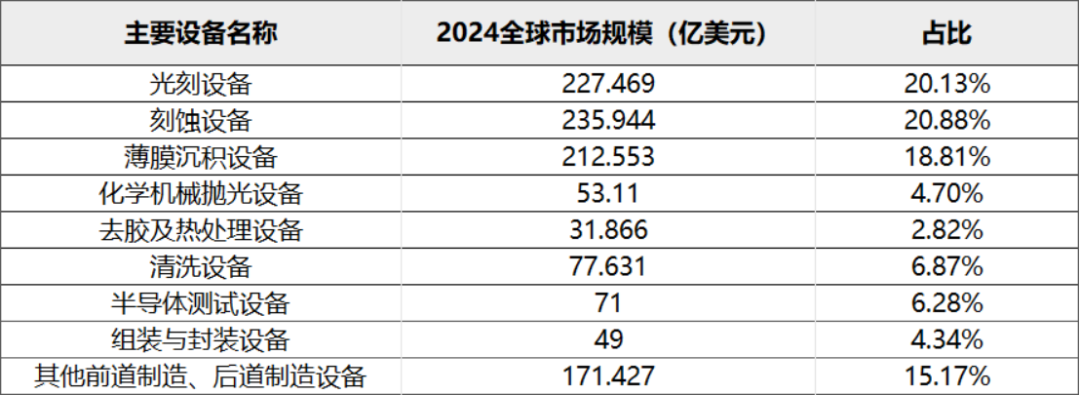

2024年全球半導體設備廠商市場規模Top10公司分別為荷蘭公司阿斯麥(ASML)、美國公司應用材料(AMAT)、美國公司泛林(LAM)、日本公司Tokyo Electron(TEL)、美國公司科磊(KLA);中國公司北方華創、日本公司迪恩士(Screen)、日本公司愛德萬測試(Advantest)、荷蘭公司ASM國際(ASMI)以及日本公司迪斯科(Disco)。

可以看到,上述十家半導體設備公司中,有近半數均來自日本。

從各廠商的主營產品來看,日本東京電子產品包括涂膠顯影設備、熱處理設備、干法刻蝕設備、化學氣相沉積設備、濕法清洗設備及測試設備;迪恩士產品涵蓋刻蝕、涂膠顯影和清洗設備;愛德萬測試產品包括后道測試機和分選機;迪斯科主營半導體制程用各類精密切割、研磨和拋光設備。

據悉,迪斯科的減薄和切割設備市場份額約為75%,愛德萬的測試機市場份額超過50%。

韓國半導體設備,受益于HBM

同樣高度受益于設備市場的地區,還有韓國。

全球前三大HBM公司中,韓國擁有SK海力士和三星兩家。

雖然今年前兩個月銷售數據尚未公布,但從去年業績可見,韓國半導體設備公司受益于本土 HBM 產業帶動,多家企業營收同比增長超 600%。

日前,TheElec 根據該國 46 家主要晶圓廠設備制造商向金融監管機構提交的文件,審查了它們去年的收益。

韓美半導體的營業收入同比增長率最高,為638.15%;其后是Techwing的631.25%、Zeus的592.96%、Jusung Engineering的236.33%、DIT的180.23%、Auros Technology的154.17%。

六家公司中,有四家公司為半導體生產的后端提供設備。韓美半導體提供用于HBM生產的熱壓接合器。Techwing提供內存測試處理機。Zeus提供用于HBM生產的硅通孔(TSV)清潔器。Auros Technology提供覆蓋層測量設備。

利潤增幅最高的韓美半導體,營收達5589億韓元,營業利潤達2554億韓元。該公司幾乎是SK Hynix唯一一家 HBM 生產所用 TC 鍵合機的供應商,而 SK Hynix 是全球最大的 HBM 供應商,而隨著人工智能的熱潮,HBM 的需求量很大。近日還有消息稱,韓美半導體剛剛贏得美光公司50臺 TC 鍵合機的訂單。

據悉,韓華半導體也已加入SK海力士的TC鍵合機供應鏈,該消息已得到該芯片制造商的正式確認。

Techwing則為SK Hynix、Kioxia 以及美光供應內存測試處理器,美光是其最大客戶,去年占其收入的 45%。

可以看到,得益于HBM產業的高速發展,韓國相關半導體設備公司正深度受益。

** 04****國產設備,機會來了**

至于為什么說國產半導體設備公司的機遇正在到來,主要源于兩方面。

其一,未來兩年,全球芯片設備銷售額增幅還將繼續擴大。

SEMI數據顯示,2025年將增長7%至1210億美元、2026年有望增長15%至1390億美元,持續刷新歷史新高。

因此,國產半導體設備公司便有了更大的發展空間。

其二,多品類中國半導體設備進口金額正在出現明顯下滑。

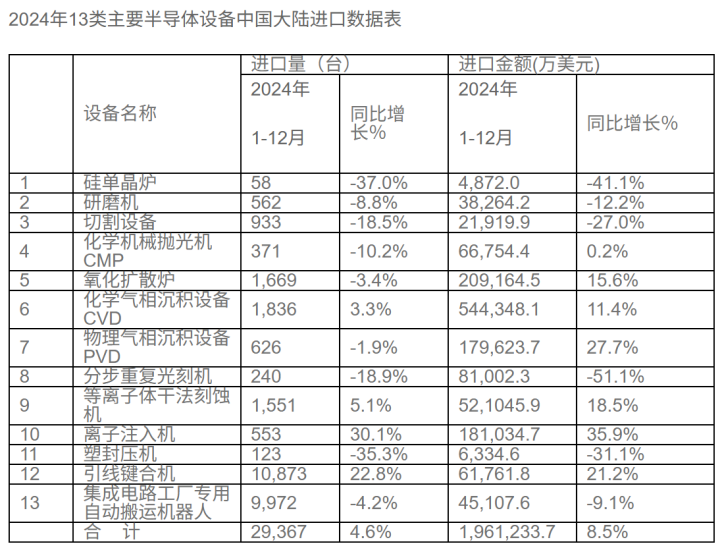

今年2月,海關統計數據在線查詢平臺公布了2024年13類主要半導體設備進口29367臺,同比增加4.6%,進口金額196.12億美元,同比增長8.5%。

觀察上圖發現,化學氣相沉積設備(CVD)和等離子體干法刻蝕機是進口額最大的兩類半導體制造設備,占13類主要半導體設備進口總金額的64.5%。

進口金額增速方面,離子注入機進口金額增長最快,同比增長35.9%。分步重復光刻機、硅單晶爐和塑封壓機等三類半導體設備進口金額分別減少51.1%、41.1%和31.20%。

接下來看國產半導體設備公司的技術儲備。

中國半導體設備廠商已覆蓋多個細分領域,其中在去膠、清洗、刻蝕設備方面表現較好,在CMP、熱處理、薄膜沉積設備上有所突破,而在量測、涂膠顯影、光刻、離子注入等設備的相關技術掌控水平還比較低。

從工藝覆蓋角度來看,除了光刻機,國產設備在成熟制程上已取得一定的突破,除了進一步提升成熟制程設備的工藝覆蓋度以外,設備廠商也正在積極進行先進技術節點的突破。

分領域來看:

刻蝕機方面, 中微公司、北方華創等企業具有較強的競爭力,成為國內刻蝕機行業的領軍企業。

薄膜沉積設備方面, 北方華創、拓荊科技、中微公司、微導納米研發進展較為領先。

涂膠顯影設備方面, 國產廠商芯源微是主要供應商。

[清洗設備方面], 主要廠商有盛美上海、北方華創、芯源微和至純科技等。

CMP設備方面, 主要供應商為華海清科、北京爍科精微電子裝備有限公司和中電45所。

離子注入機方面, 凱世通和中科信具備集成電路離子注入機的研發和生產能力。

去膠設備方面, 屹唐半導體市占率最高。

測試機的代表廠商主要是長川科技、華峰測控。

分選機企業主要有長川科技、金海通、格朗瑞等。

探針機主要布局廠商包括長川科技等。

盡管高端半導體設備依舊依賴進口,但本土企業在一些關鍵領域的技術突破,正在逐步降低對國外技術和產品的依賴程度,保障了國內半導體產業的穩定發展,為相關企業帶來新的市場機遇。

研究機構 TechInsights表示,隨著中國本土芯片設備制造商數量的不斷增加,2025年中國在芯片設備的進口可能會呈現出縮減的趨勢。

近年來中國的大部分半導體設備采購都是由囤貨需求驅動的,許多公司試圖在美國實施更嚴格的出口限制之前,盡可能多地獲取這些關鍵設備。然而,隨著這些限制措施的逐步生效,以及全球芯片供應過剩的問題日益突出,中國對半導體設備的需求開始受到壓制。

不過,TechInsights還預測,盡管中國可能在2025年減少對芯片制造設備的進口采購量,但仍將是這類設備的最大買家之一。原因在于,中國正在加速建設專注于成熟工藝技術的晶圓廠。這些晶圓廠一旦完成設備配置,將具備強大的生產能力,并有可能大量生產如顯示驅動器IC(DDIC)和電源管理IC(PMIC)等簡單芯片,從而占據市場份額。

審核編輯 黃宇

-

半導體設備

+關注

關注

4文章

394瀏覽量

15810

發布評論請先 登錄

蘇州芯矽科技:半導體清洗機的堅實力量

半導體測試可靠性測試設備

半導體設備為什么要安裝防震裝置?

如何判斷半導體設備需要哪種類型的防震基座?

日本半導體設備,賺翻了

【「大話芯片制造」閱讀體驗】+ 半導體工廠建設要求

半導體濕法刻蝕設備加熱器的作用

中國半導體的鏡鑒之路

長江存儲正加速轉向國產半導體設備

半導體制造設備對機床的苛刻要求與未來展望

功率半導體設備供電解決方案

美國半導體設備供應商匯總(92家)

工商網監

工商網監

評論