敏芯股份2024年財報:營收增長35.71%,凈利潤仍虧損,壓力傳感器成新亮點

敏芯股份2024年財報:營收增長35.71%,凈利潤仍虧損,壓力傳感器成新亮點

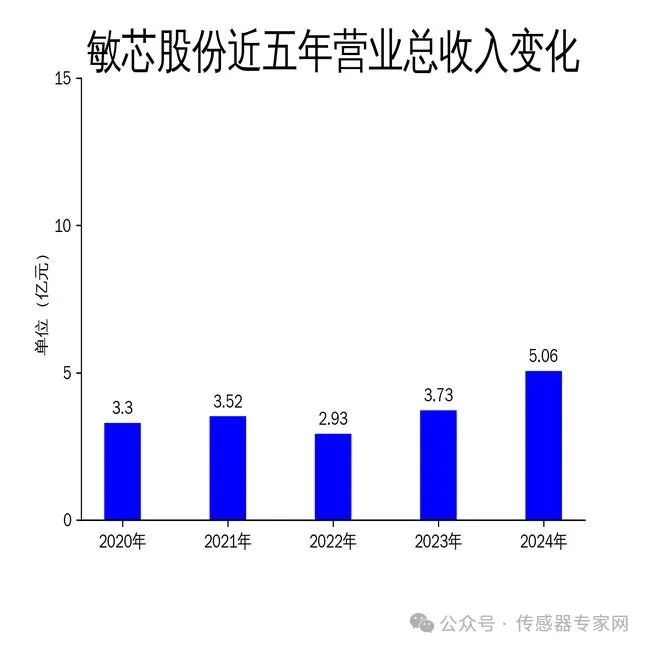

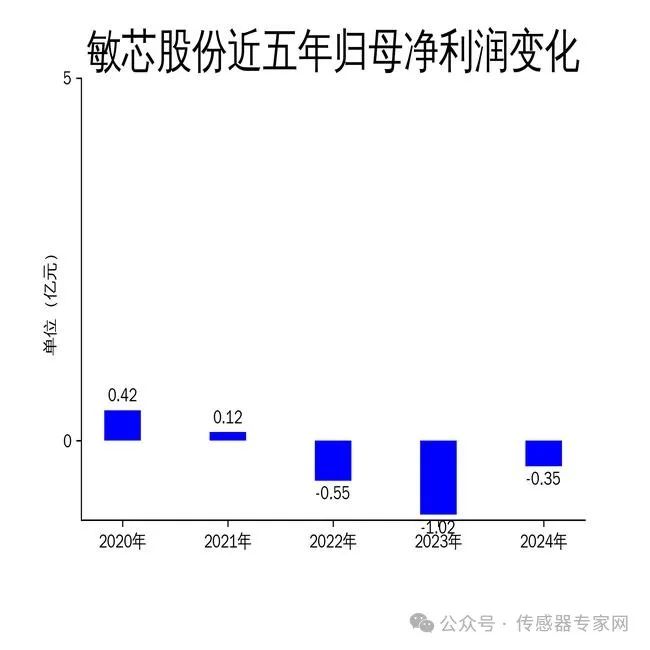

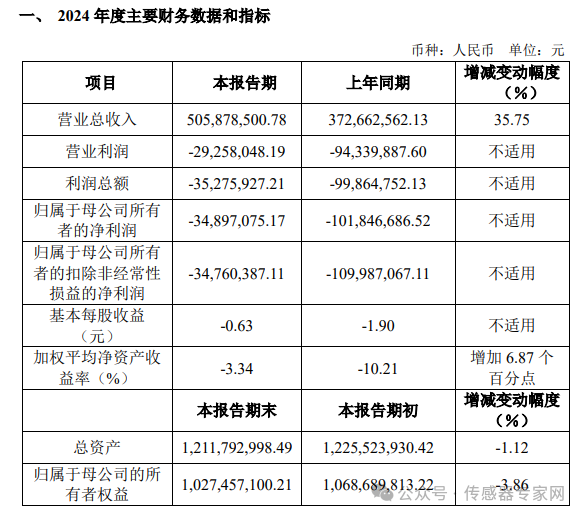

2025年4月26日,敏芯股份發布了2024年年報。報告顯示,公司全年實現營業總收入5.06億元,同比增長35.71%;毛利潤1.26億元,同比增長101.46%。然而,歸屬凈利潤仍為-0.35億元,盡管虧損幅度較2023年減少了65.69%,但公司仍未擺脫虧損困境。壓力傳感器業務的爆發式增長成為公司業績的主要驅動力,占營業收入的比重從2023年的22.66%大幅提升至41.85%。

壓力傳感器業務爆發,收入結構優化

2024年,敏芯股份的壓力傳感器業務實現了顯著突破,成為公司業績增長的核心動力。報告期內,壓力傳感器占公司營業收入的比重從2023年的22.66%大幅提升至41.85%,增長了19.19個百分點。其中,防水氣壓計等產品在頭部客戶中實現了進口替代,微差壓傳感器的出貨量也顯著增長,占據了市場同類型產品的大部分份額。

這一業務的爆發式增長不僅推動了公司營業收入的增長,還優化了公司的收入結構。此前,敏芯股份的收入主要依賴聲學傳感器,2024年聲學傳感器的收入占比降至47.61%。壓力傳感器的崛起使公司從“單一產品”的發展模式中找到了第二增長極,逐步形成了多產品線齊頭并進的態勢。

然而,盡管壓力傳感器業務表現亮眼,公司整體仍處于虧損狀態。這表明,盡管單一業務取得了突破,但公司在其他領域的盈利能力仍有待提升。如何將壓力傳感器的成功經驗復制到其他產品線,將是敏芯股份未來需要重點解決的問題。

研發投入持續加大,技術創新成關鍵

敏芯股份在2024年持續加大研發投入,全年研發費用達到8,096.96萬元,同比增長3.93%。截至2024年底,公司共有研發人員201人,占公司總人數的33.06%。此外,公司擁有境內外發明專利142項,實用新型專利323項,正在申請中的發明專利285項,實用新型專利407項。

公司在技術創新方面的投入主要集中在MEMS傳感器領域,特別是在加速度計和陀螺儀產品上取得了突破性進展。報告期內,公司解決了加速度計生產工藝中的長期難題,陀螺儀產品也取得了重要進展。預計未來,由加速度計、陀螺儀和IMU組成的慣性產品線將成為公司新的增長點。

然而,盡管公司在研發上投入巨大,但技術創新的成果尚未完全轉化為市場競爭力。如何將技術優勢轉化為實際的市場份額和盈利能力,仍然是敏芯股份面臨的挑戰。特別是在新興領域如AI手機、AIPC等市場的布局,公司需要加快產品研發和市場推廣的步伐。

新興領域布局加速,AI市場帶來新機遇

隨著AI技術的快速發展,敏芯股份在新興領域的布局也取得了進展。報告期內,公司開始研發高信噪比、低功耗的數字麥克風,產品性能對標世界領先水平。此外,公司在AI訓練機器人領域的布局也初見成效,多款傳感器產品未來可應用于機器人的指關節、腕部、踝部等部位,相關產品的研發進展順利。

根據市場預測,2024年全球AI手機出貨量占智能手機總出貨量的16%,到2028年這一比例將激增至54%。AIPC的出貨量預計在2025年超過1億臺,到2028年將達到2.05億臺。此外,AI眼鏡等新興產品也有望迎來爆發式增長。這些新興市場為敏芯股份的傳感器產品提供了廣闊的應用場景。

然而,盡管市場前景廣闊,敏芯股份在新興領域的布局仍處于初期階段。如何快速搶占市場份額,并在激烈的競爭中脫穎而出,將是公司未來發展的關鍵。特別是在AI手機、AIPC等領域的競爭中,公司需要進一步提升產品的技術指標和市場認可度。

總體來看,敏芯股份在2024年取得了顯著的業績增長和業務突破,特別是在壓力傳感器業務上的成功,為公司未來的發展奠定了堅實的基礎。然而,公司仍面臨盈利能力不足、技術創新成果轉化緩慢等挑戰。如何在新興市場中快速占據優勢,將是敏芯股份未來發展的關鍵。

來源:金融界

-

壓力傳感器

+關注

關注

35文章

2296瀏覽量

179927 -

敏芯股份

+關注

關注

0文章

81瀏覽量

218

發布評論請先 登錄

營收創新高!凈利潤飆漲5倍,韋爾手機和車用CIS新品成增長引擎

日賺1.1億,營收超特斯拉!比亞迪史上最強財報兩大看點

敏芯股份營收暴漲超35% MEMS傳感器業務全面復蘇

凈利潤飆漲26倍!三駕馬車驅動,思特威2024年營收翻倍

超80億美元!中芯國際2024年營收創歷史新高,凈利潤減兩成

工商網監

工商網監

評論