") 88%!中國(guó)激光雷達(dá)全球稱(chēng)雄!華為份額快速上升!(最新報(bào)告)

88%!中國(guó)激光雷達(dá)全球稱(chēng)雄!華為份額快速上升!(最新報(bào)告)

近日,咨詢(xún)機(jī)構(gòu)Yole Group發(fā)布最新全球激光雷達(dá)產(chǎn)業(yè)報(bào)告《Automotive LiDAR 2025 》(2025車(chē)載激光雷達(dá)報(bào)告),介紹過(guò)去一年中,全球汽車(chē)激光雷達(dá)產(chǎn)業(yè)的發(fā)展,其中,中國(guó)激光雷達(dá)廠(chǎng)商再次領(lǐng)跑全球,并且市場(chǎng)份額比上一年的84%進(jìn)一步提升!

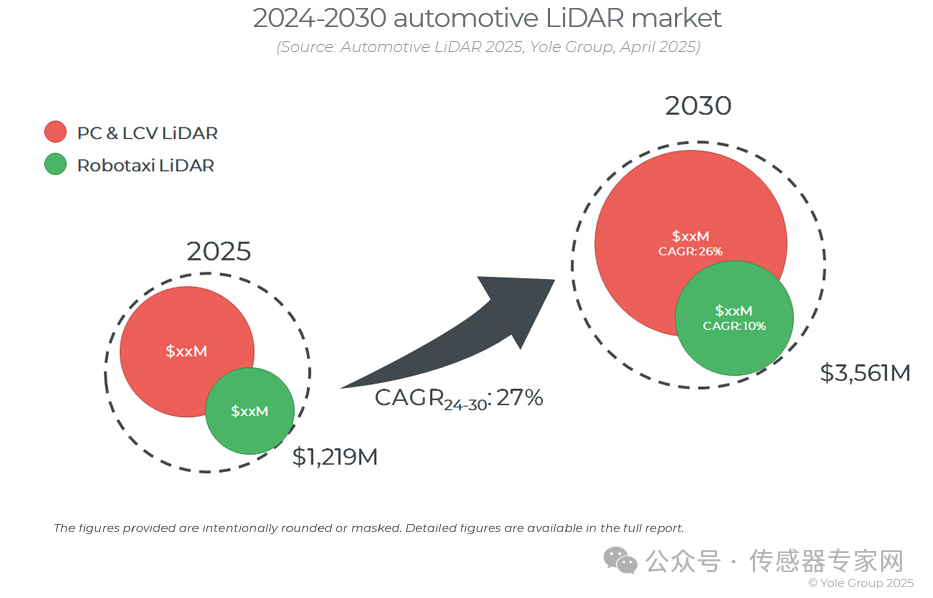

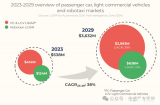

報(bào)告顯示,預(yù)計(jì)全球汽車(chē)激光雷達(dá)市場(chǎng)規(guī)模將從 2024 年的 8.61 億美元增長(zhǎng)至 2030 年的 38.04 億美元,2024 年至 2030 年期間的復(fù)合年增長(zhǎng)率CAGR為 28%。2022 年,全球正處于 PC&LCV(個(gè)人和輕型商用車(chē)) 和自動(dòng)駕駛出租車(chē)市場(chǎng)的交叉點(diǎn),而 2024 年,PC&LCV 的激光雷達(dá)市場(chǎng)規(guī)模將是自動(dòng)駕駛出租車(chē)市場(chǎng)的四倍多。

就美國(guó)自動(dòng)駕駛出租車(chē)公司而言,Waymo 仍然是美國(guó)領(lǐng)先的自動(dòng)駕駛出租車(chē)運(yùn)營(yíng)商,每周在奧斯汀、菲尼克斯、洛杉磯和舊金山灣區(qū)提供 15 萬(wàn)次出行服務(wù)。通用汽車(chē)于 2024 年底關(guān)閉了 Cruise,標(biāo)志著其在安全事故和財(cái)務(wù)挑戰(zhàn)后自動(dòng)駕駛出租車(chē)業(yè)務(wù)的終結(jié)。

在中國(guó),百度的 Apollo Go 引領(lǐng)著中國(guó)自動(dòng)駕駛出租車(chē)市場(chǎng),已在 10 多個(gè)城市運(yùn)營(yíng),并通過(guò)遠(yuǎn)程操作員提供完全無(wú)人駕駛服務(wù)。百度計(jì)劃在武漢部署 1000 輛第六代自動(dòng)駕駛出租車(chē),目標(biāo)是在 2025 年實(shí)現(xiàn)盈利,并計(jì)劃到 2025 年將服務(wù)范圍擴(kuò)展到 65 個(gè)城市。AutoX、滴滴出行、小馬智行和文遠(yuǎn)知行等其他公司也正在中國(guó)持續(xù)擴(kuò)張。

乘用車(chē)方面,自 2018 年以來(lái),已有約 120 款車(chē)型搭載 LiDAR 上市。預(yù)計(jì) 2023 年和 2024 年將有約 40 款新車(chē)型搭載 LiDAR,部署速度將加快。

中國(guó)汽車(chē)廠(chǎng)商積極擁抱激光雷達(dá),將其集成到包括經(jīng)濟(jì)型車(chē)型在內(nèi)的各種車(chē)型中。D 級(jí)車(chē)仍然是集成激光雷達(dá)的最佳選擇。新情況是,現(xiàn)在平均售價(jià)較低的車(chē)型也開(kāi)始集成激光雷達(dá),甚至一些平均售價(jià)在 25,000 美元左右的車(chē)型也在 2024 年嵌入激光雷達(dá)。

相反的是,歐美汽車(chē)廠(chǎng)商對(duì)激光雷達(dá)的采用則更為謹(jǐn)慎,主要將其局限于高端或豪華車(chē)型,導(dǎo)致產(chǎn)量較低。目前只有奧迪、梅賽德斯-奔馳、寶馬或沃爾沃等少數(shù)汽車(chē)廠(chǎng)商正在采用此類(lèi)傳感器。激光雷達(dá)的采用率正在穩(wěn)步增長(zhǎng),預(yù)計(jì)到2020年,全球汽車(chē)廠(chǎng)商將推出更多項(xiàng)目。

▲來(lái)源:Yole

中國(guó)激光雷達(dá)廠(chǎng)商占據(jù)88%市場(chǎng)份額!華為份額快速提升!中國(guó)激光雷達(dá)“F4”引領(lǐng)產(chǎn)業(yè)發(fā)展

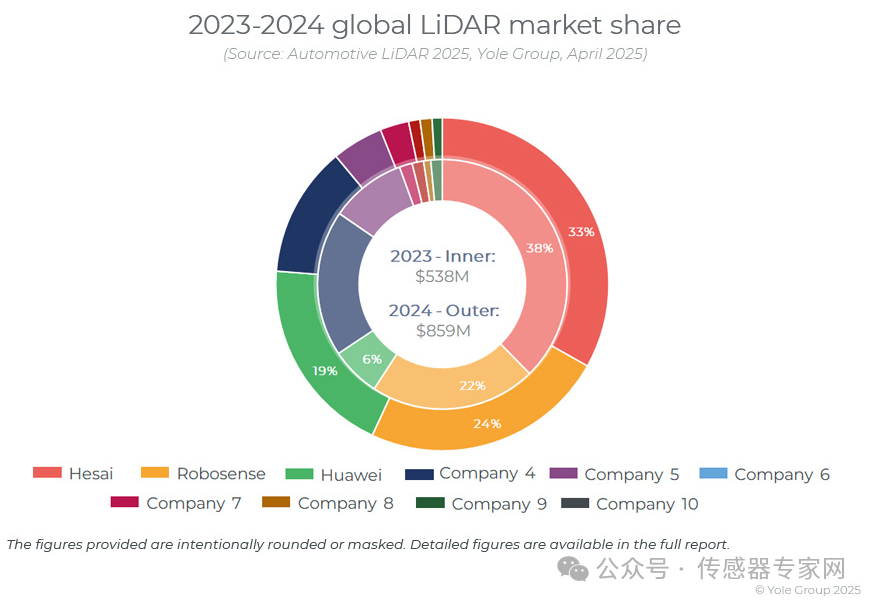

從全球汽車(chē)激光雷達(dá)整體市場(chǎng)看(包括自動(dòng)駕駛出租車(chē)和乘用車(chē)),中國(guó)激光雷達(dá)廠(chǎng)商禾賽科技依然占據(jù)領(lǐng)先地位,占據(jù)33%的市場(chǎng)份額,其次是速騰聚創(chuàng)(24%)、華為(19%)和圖達(dá)通。這四家中國(guó)廠(chǎng)商占據(jù)了88%的市場(chǎng)份額。

在Yole的報(bào)告中,用“四巨頭”(The “Big Four”)的詞語(yǔ)來(lái)形容中國(guó)這4家激光雷達(dá)廠(chǎng)商,堪稱(chēng)中國(guó)激光雷達(dá)“F4”。

其中,RoboSense速騰聚創(chuàng)在全球車(chē)載激光雷達(dá)市場(chǎng)摘得三項(xiàng)“全球第一”:2024年乘用車(chē)激光雷達(dá)市場(chǎng)市占率第一、ADAS激光雷達(dá)年度“銷(xiāo)冠”、2018-2024年ADAS累計(jì)銷(xiāo)量冠軍。

禾賽科技在車(chē)載激光雷達(dá)市場(chǎng)摘得三項(xiàng)全球第一:全球車(chē)載激光雷達(dá)市占率第一、全球 ADAS 激光雷達(dá)市占率第一、全球 L4 自動(dòng)駕駛激光雷達(dá)市占率第一。

▲來(lái)源:Yole

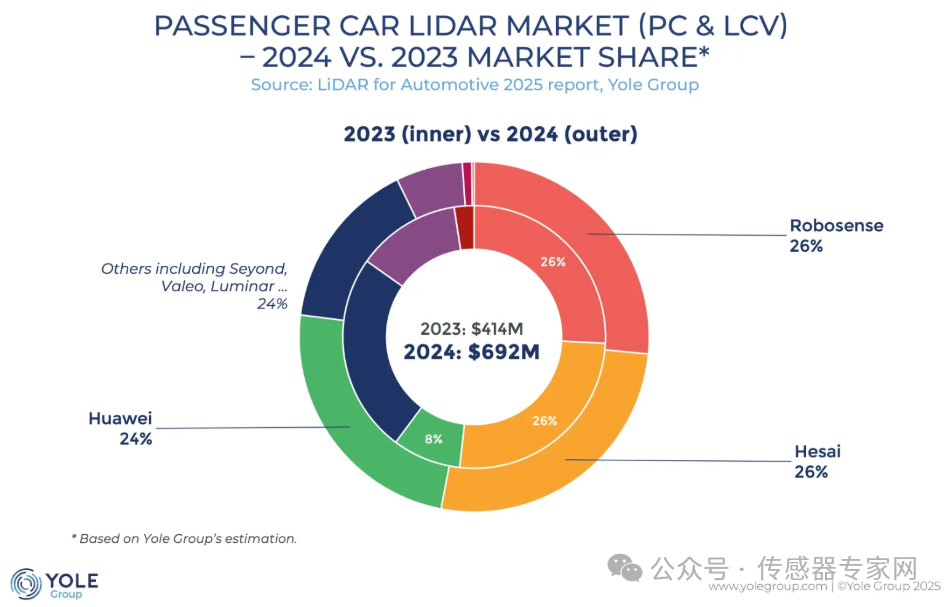

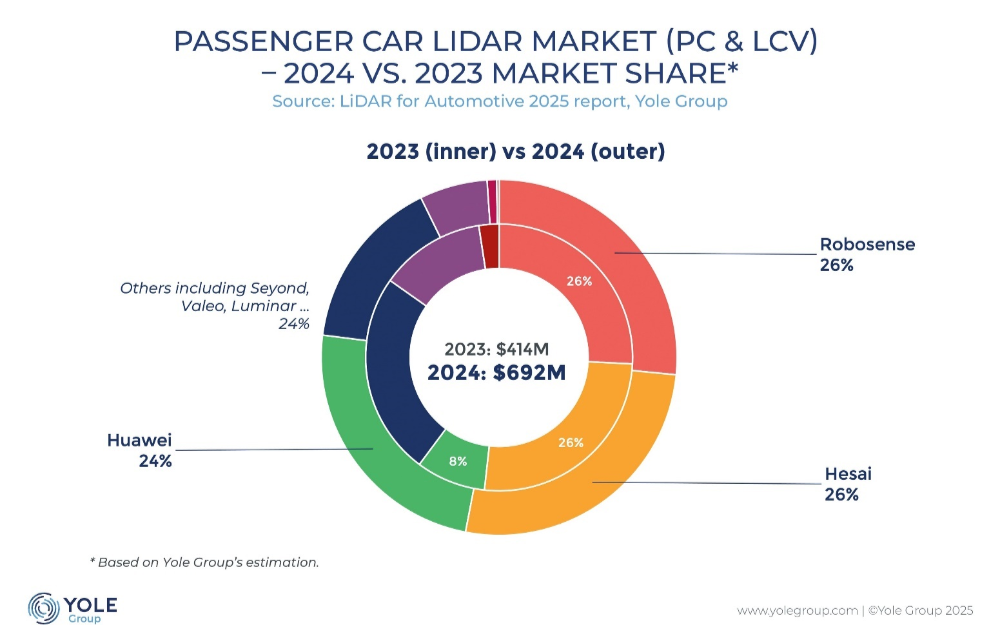

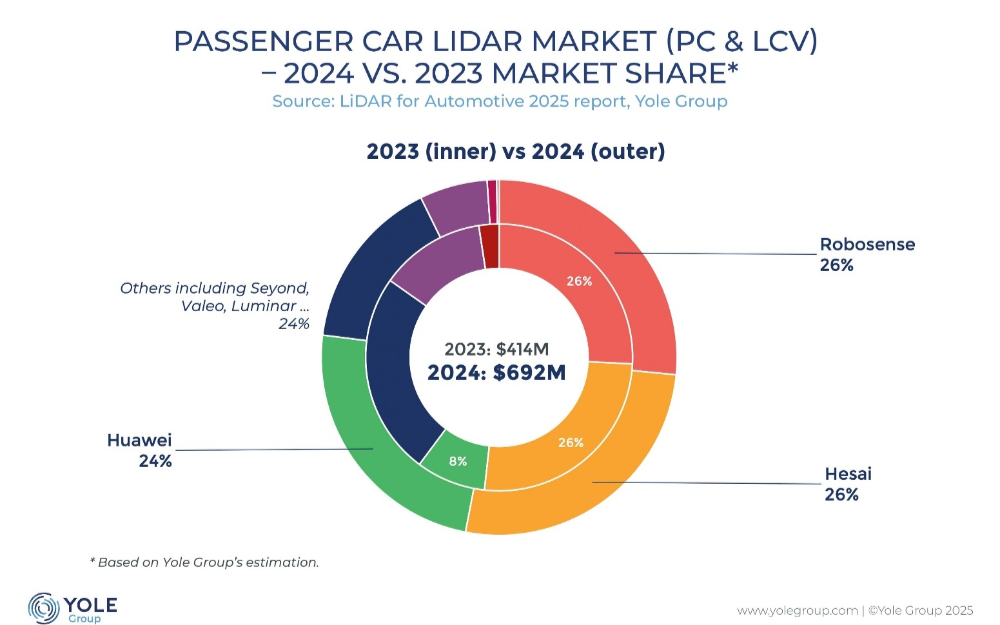

細(xì)分到激光雷達(dá)乘用車(chē)市場(chǎng)(PC&LCV,個(gè)人和輕型商用車(chē)),速騰聚創(chuàng)和禾賽科技以26%的市場(chǎng)份額并列第一, 其次華為以24%位居第2,中國(guó)激光雷達(dá)廠(chǎng)商占據(jù)了92%的份額。這與中國(guó)車(chē)企大規(guī)模部署應(yīng)用激光雷達(dá)并主要使用本土制造和供應(yīng)鏈密不可分。

《報(bào)告》顯示,2024 年全球車(chē)載激光雷達(dá)市場(chǎng)迎來(lái)爆發(fā)式增長(zhǎng),市場(chǎng)規(guī)模攀升至 8.61 億美元,同比增長(zhǎng) 60%。

在過(guò)去幾年,速騰聚創(chuàng)和 禾賽科技是全球激光雷達(dá)市場(chǎng)主要參與者。但在 2024 年,華為憑借與 Aito、Luxeed 和 Avatr 等 OEM 的多項(xiàng)合作,份額快速上升,排名第二,成為2024年全球激光雷達(dá)產(chǎn)業(yè)“新星”。這些 OEM 的幾款車(chē)型都將 LiDAR 列為標(biāo)準(zhǔn)配置。

中國(guó)企業(yè)憑借成本、規(guī)模和政府支持占據(jù)主導(dǎo)地位,而西方企業(yè)(法雷奧、Luminar、Innoviz)則面臨成本更高、普及速度更慢的問(wèn)題。用例也截然不同。中國(guó)汽車(chē)廠(chǎng)商專(zhuān)注于自動(dòng)駕駛導(dǎo)航 (NOA) 功能,駕駛員仍需承擔(dān)責(zé)任;而全球汽車(chē)廠(chǎng)商則專(zhuān)注于高速公路自動(dòng)駕駛,這是一種無(wú)需駕駛員注視的功能,在發(fā)生事故時(shí)駕駛員不再承擔(dān)責(zé)任。

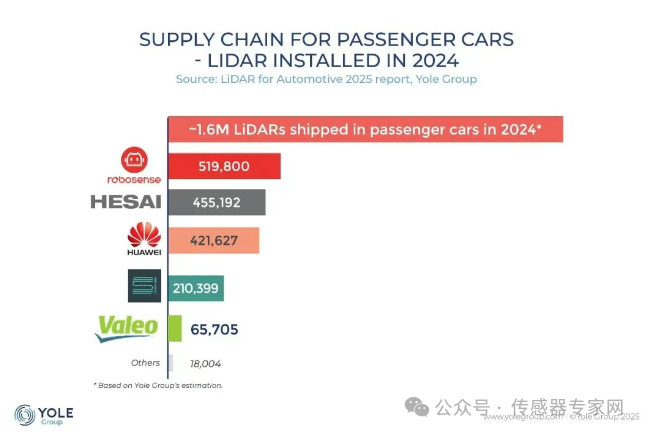

總體而言,2024 年中國(guó)激光雷達(dá)制造商的供應(yīng)量約為 150 萬(wàn)臺(tái),而全球總銷(xiāo)量約為 160 萬(wàn)臺(tái)。與 2023 年相比,這一數(shù)字增長(zhǎng)了一倍以上。

其中,RoboSense速騰聚創(chuàng)以519,800臺(tái)的年銷(xiāo)量,登頂2024年全球乘用車(chē)激光雷達(dá)市場(chǎng)銷(xiāo)量冠軍。其次,禾賽科技出貨量422,192臺(tái)排名第二,華為421,627第三,圖達(dá)通210,399排名第四,法雷奧65,705排名第五。

比亞迪的“天神之眼”(于 2025 年 2 月發(fā)布)將 LiDAR 帶入經(jīng)濟(jì)實(shí)惠的 C 級(jí)車(chē)市場(chǎng),而理想汽車(chē)于 2025 年 2 月發(fā)布的公告將 LiDAR 標(biāo)準(zhǔn)化應(yīng)用于所有 2025 款車(chē)型,從而提升了 D 級(jí)車(chē)的溢價(jià)率。

其他中國(guó) OEM 廠(chǎng)商也可能會(huì)效仿,推動(dòng) 2025 年 LiDAR 的增長(zhǎng)。

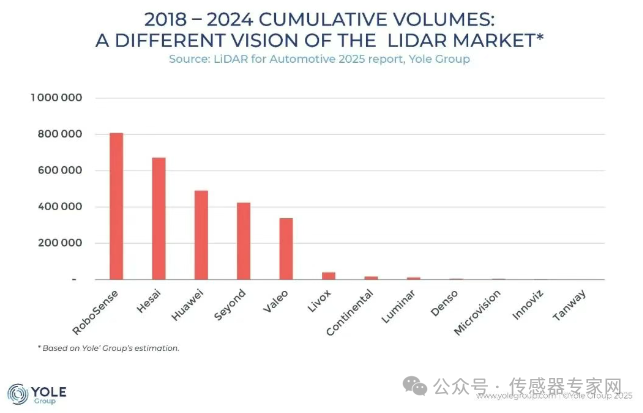

此外,Yole Group預(yù)測(cè),2018至2024年全球乘用車(chē)激光雷達(dá)市場(chǎng)累計(jì)銷(xiāo)量排行榜,RoboSense速騰聚創(chuàng)以超80萬(wàn)臺(tái)的累計(jì)銷(xiāo)量位居全球第一,禾賽科技、華為、圖達(dá)通、法雷奧、覽沃緊隨其后,除法雷奧外,其余均是中國(guó)廠(chǎng)商,展現(xiàn)了中國(guó)激光雷達(dá)廠(chǎng)商未來(lái)幾年在全球產(chǎn)業(yè)中的統(tǒng)治地位。

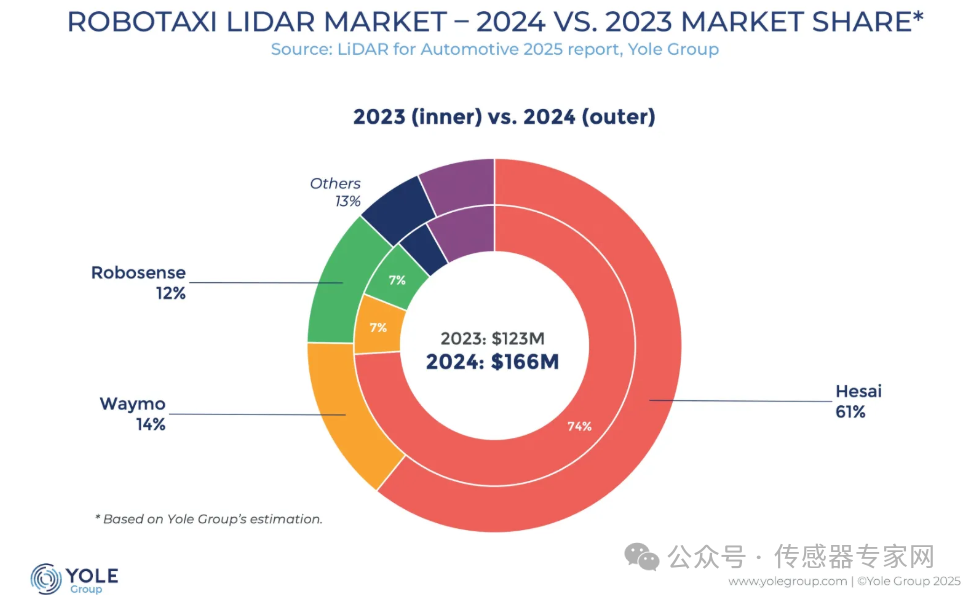

在自動(dòng)駕駛出租車(chē)(Robotaxi)市場(chǎng),《報(bào)告》顯示,2024 年全球 L4 自動(dòng)駕駛激光雷達(dá)市場(chǎng)規(guī)模達(dá) 1.66 億美元,同比增長(zhǎng) 35%。

禾賽科技以 61% 的市占率連續(xù)四年蟬聯(lián)榜首,為 Zoox、Aurora、Apollo、滴滴、小馬智行、文遠(yuǎn)知行等全球頭部自動(dòng)駕駛公司提供核心傳感器支持。

其次Waymo以14%份額排名第二,另一家國(guó)產(chǎn)激光雷達(dá)巨頭速騰聚創(chuàng)以12%份額排名第三。

隨著全球Robotaxi市場(chǎng)從試點(diǎn)全面轉(zhuǎn)向規(guī)模化量產(chǎn),單車(chē)搭載激光雷達(dá)的數(shù)量將顯著增加,這也將大力推動(dòng)全球L4自動(dòng)駕駛激光雷達(dá)市場(chǎng)規(guī)模的逐級(jí)擴(kuò)增。

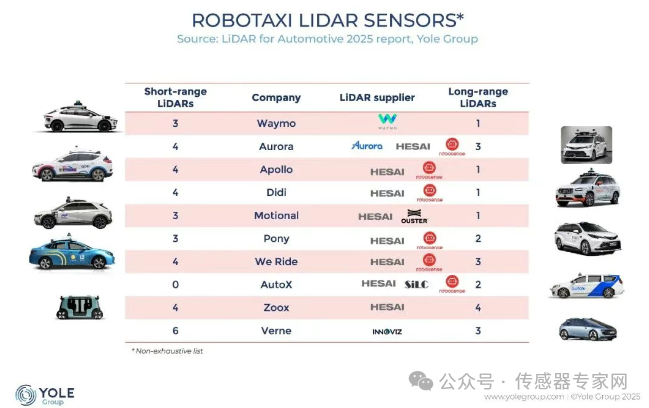

同時(shí),在《報(bào)告》提及的10家L4自動(dòng)駕駛公司中,速騰聚創(chuàng)、禾賽科技囊括絕大多數(shù)份額。

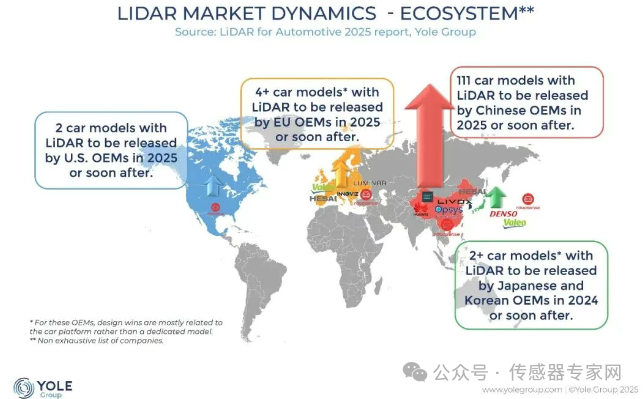

《報(bào)告》指出,目前中國(guó)、歐美及日韓地區(qū),都顯示有發(fā)布搭載激光雷達(dá)車(chē)型的計(jì)劃或動(dòng)態(tài)。預(yù)計(jì)中國(guó)整車(chē)廠(chǎng)將在2025年或之后不久推出111款搭載激光雷達(dá)的智能車(chē)型,歐洲地區(qū)將在2025年或之后不久推出超4款激光雷達(dá)車(chē)型,美國(guó)地區(qū)即將推出2款帶激光雷達(dá)的車(chē)型,日韓地區(qū)則有超2款帶激光雷達(dá)的智能車(chē)型即將發(fā)布。

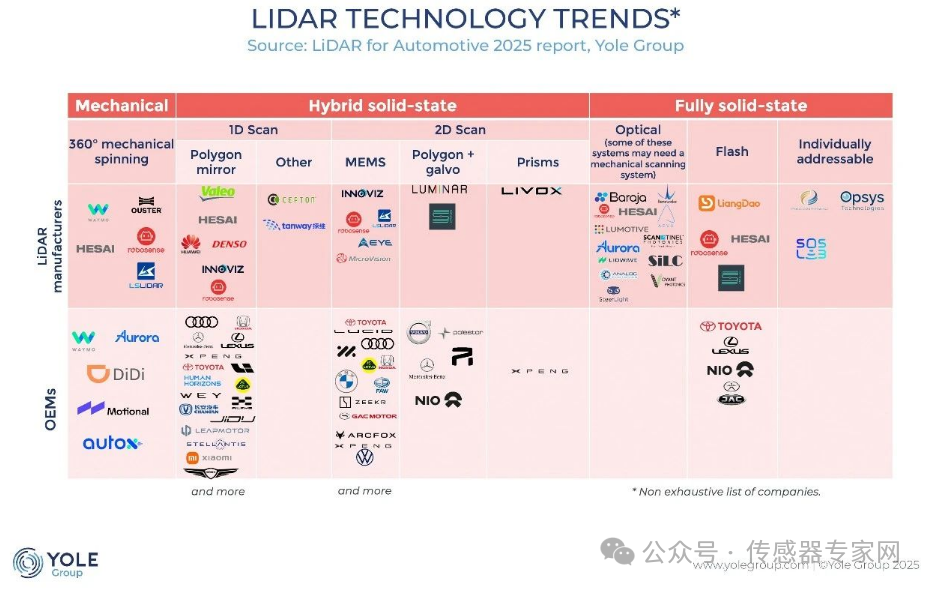

從 905nm EEL 到 VCSEL 和 SPAD-SoC 創(chuàng)新,突破激光雷達(dá)性能天花板

早期的激光雷達(dá)系統(tǒng),包括 Velodyne 自 2005 年起推出的 3D 實(shí)時(shí)激光雷達(dá),主要采用 905nm 波長(zhǎng),由于半導(dǎo)體技術(shù)成熟,該波長(zhǎng)具有成本效益。

自那時(shí)起,905nm(或新興的 940nm)仍然是激光雷達(dá)制造商的首選波長(zhǎng),預(yù)計(jì)未來(lái)五年內(nèi)不會(huì)發(fā)生變化。圖達(dá)通 和 Luminar 等少數(shù)制造商使用 1550nm,但該技術(shù)成本高昂,難以滿(mǎn)足原始設(shè)備制造商 (OEM) 的要求。

就發(fā)射器而言,EEL 是早期 LiDAR 系統(tǒng)中的主要發(fā)射器。它們功率高、探測(cè)距離遠(yuǎn),但體積龐大且耗電。因此,它們的使用正在減少,而 VCSEL 的使用則逐漸增多。VCSEL 因其緊湊的尺寸、低功耗和陣列可擴(kuò)展性而在 LiDAR 領(lǐng)域備受青睞。隨著二維可尋址陣列增強(qiáng)視場(chǎng)和點(diǎn)密度,以及多結(jié)增強(qiáng)輸出功率,VCSEL 預(yù)計(jì)將占據(jù)主導(dǎo)地位,并在新型 LiDAR 設(shè)計(jì)中得到廣泛應(yīng)用。

接收器正在快速發(fā)展。APD 是早期 LiDAR 的標(biāo)準(zhǔn)配置,但已被靈敏度更高的 SiPM 和 SPAD 所取代。這些新型接收器具有更佳的噪聲抑制性能、緊湊的設(shè)計(jì)以及可擴(kuò)展性,可實(shí)現(xiàn)量產(chǎn)。

一種 SPAD-SoC 結(jié)構(gòu)正在興起,它將 SPAD 與處理器堆疊在一起。該結(jié)構(gòu)的主要優(yōu)勢(shì)在于更高的光子探測(cè)填充因子和更小的占用空間。該結(jié)構(gòu)將 SPAD 陣列與定制 ASIC 垂直集成,用于信號(hào)處理,從而降低了尺寸、延遲和成本。

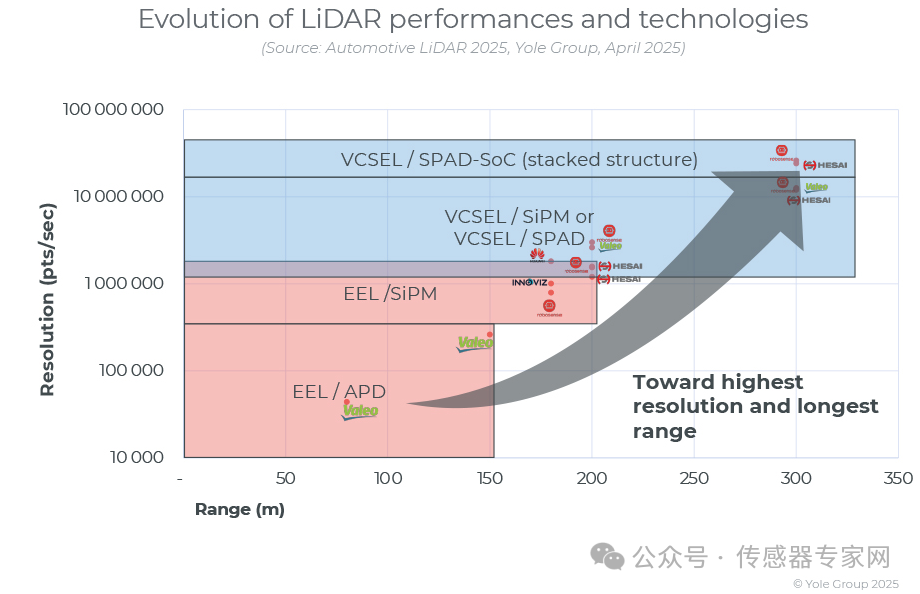

通過(guò)將VCSEL與SPAD-SoC芯片組合,激光雷達(dá)將實(shí)現(xiàn)最遠(yuǎn)測(cè)距和最高分辨率,突破性能天花板。目前以RoboSense速騰聚創(chuàng)為代表的激光雷達(dá)品牌,正在最新產(chǎn)品設(shè)計(jì)中應(yīng)用了SPAD-SoC芯片。

雖然第一代 LiDAR 的分辨率低于 300,000 點(diǎn)/秒,范圍約為 150 米,但最新一代 LiDAR 的分辨率將高達(dá) 24M 點(diǎn)/秒,范圍約為 300 米。

隨著 LiDAR 產(chǎn)量的增加以及技術(shù)與量產(chǎn)的兼容,LiDAR 的平均售價(jià)正在快速下降,到 2025 年,一些入門(mén)級(jí) LiDAR 的價(jià)格將在 200 美元左右。

-

華為

+關(guān)注

關(guān)注

216文章

35030瀏覽量

255069 -

激光雷達(dá)

+關(guān)注

關(guān)注

971文章

4194瀏覽量

191960 -

自動(dòng)駕駛

+關(guān)注

關(guān)注

788文章

14199瀏覽量

169531 -

LIDAR

+關(guān)注

關(guān)注

10文章

342瀏覽量

30156

發(fā)布評(píng)論請(qǐng)先 登錄

2025激光雷達(dá)最新報(bào)告:速騰聚創(chuàng)全球市占率第一

禾賽科技在車(chē)載激光雷達(dá)市場(chǎng)摘得三項(xiàng)全球第一

RoboSense速騰聚創(chuàng) 2024年全球乘用車(chē)激光雷達(dá)市占率第一、年度及累計(jì)銷(xiāo)量冠軍|Yole年度報(bào)告

速騰聚創(chuàng)2024年車(chē)載激光雷達(dá)市場(chǎng)份額奪冠

一則消息引爆激光雷達(dá)行業(yè)!特斯拉竟然在自研激光雷達(dá)?

激光雷達(dá)會(huì)傷害眼睛嗎?

激光雷達(dá)的維護(hù)與故障排查技巧

禾賽科技持續(xù)領(lǐng)跑全球激光雷達(dá)市場(chǎng)

光學(xué)雷達(dá)和激光雷達(dá)的區(qū)別是什么

引爆行業(yè)熱潮,飛芯電子相干4D FMCW無(wú)人機(jī)偵測(cè)激光雷達(dá)震撼發(fā)布!

曾被馬斯克嫌棄的激光雷達(dá),已在新能源汽車(chē)領(lǐng)域提前“跨越鴻溝”

264億元!國(guó)產(chǎn)激光雷達(dá)占全球84%市場(chǎng)份額!這家中國(guó)公司蟬聯(lián)全球第一已被制裁!

中國(guó)激光雷達(dá)廠(chǎng)商引領(lǐng)全球車(chē)載市場(chǎng):禾賽獨(dú)占鰲頭,華為位列前五

一文看懂激光雷達(dá)

愛(ài)普生IMU產(chǎn)品在激光雷達(dá)測(cè)繪中的應(yīng)用

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論