各車企智駕技術方案盤點

各車企智駕技術方案盤點

隨著全球汽車產業朝著智能化、網聯化和電動化方向邁進,智能駕駛成為行業變革的重要切入點。未來5至10年內,智能駕駛或將經歷三部曲式的演進:在2025至2027年,以L3級智能駕駛技術普及為核心,推動國內電動車滲透率大幅提升,將朝著50%乃至80%以上躍遷;在2027至2030年,L4級Robotaxi的推廣將開啟車企軟件收費新模式;在2030至2035年,自主品牌憑借海外建廠或合資模式實現全球擴散,從而真正贏得海外消費者的認可,這種淘汰賽模式的競爭格局使得技術實力與戰略布局成為各車企制勝的關鍵。

從消費者角度看,城市NOA(城市無圖導航輔助駕駛)作為L3智能化體驗的代表,已經成為消費者購車時考慮的前三因素之一。此外,Robotaxi作為L4核心體驗的落地,將通過更安全、便捷和高效的出行方式,進一步改變傳統出行方式,推動整個社會效率的提升。

車企智能駕駛方案的技術路徑解析

各大車企在智能駕駛方案設計中,主要圍繞“全棧自研”與“外部+自研”兩條主線展開。在技術方案的配置上也呈現出由“單一方案”與“多種方案”的多樣選擇,這些獨具特色的技術配置,也讓智駕方案表現出百家齊放的態勢。

國內主要車企的智駕策略詳細比較

1)硬件平臺與算力支持

各車企普遍重視大算力芯片的研發和外部合作。如特斯拉自研FSD芯片不斷迭代,從HW1.0到HW5.0,其整體算力由最初的不足到如今達到500+TOPS,持續推動軟件與硬件的協同升級,確保純視覺路線的全球領先地位。與此同時,比亞迪的“天神之眼”系列則依托Orin-X、Orin-N及自研芯片的多重組合,實現了從入門級到高階版本的全覆蓋,其在硬件配置上既兼顧激光雷達、毫米波雷達與攝像頭的多傳感器融合,又能利用大算力平臺實現端到端智能化功能。

2)算法研發與傳感器融合

在算法層面,純視覺方案成為特斯拉等車企的重要技術路線,其核心依賴深度神經網絡、Transformer等大模型進行圖像識別和場景理解;而華為及部分國內車企則采用激光雷達與視覺并行的方案,通過多模態數據融合提高復雜場景下的感知準確率。如華為在其ADS系統中,既保留了激光雷達在極端天氣和高精度場景下的優勢,又通過視覺方案降低系統成本,使得中低端車型也能夠標配智能駕駛功能,從而實現全系車型的智駕平權。

3)OTA升級與軟件迭代

OTA作為智能駕駛系統快速迭代的重要手段,在各家車企中均扮演著不可或缺的角色。特斯拉的OTA更新自Autopilot 2.0以來,便不斷優化車輛的感知與控制算法,其純視覺路線在OTA的不斷推動下不斷進化;而華為和理想則通過模塊化設計和端到端大模型升級,實現從高速NOA、城區NOA到車位到車位的全面覆蓋,確保智駕功能能夠及時適應市場和場景的變化。

各車企智能駕駛方案的詳細對比

各家車企在智能駕駛技術布局上的差異性和共性共同構成了當前出行智能化浪潮中的多樣競爭格局。從全球領先的特斯拉,到國內新勢力及傳統車企,都在積極探索不同的技術路徑和商業模式,以期在未來自動駕駛市場中占據一席之地。

1)特斯拉

特斯拉一直以來以其自研的FSD平臺和純視覺路線聞名,其核心競爭力在于強大的硬件平臺和數據驅動的算法優化。特斯拉的自動駕駛系統建立在自主設計的FSD計算平臺上,芯片集成高度定制,算力超過144 TOPS,能夠實時處理來自全球數百萬車輛采集的海量數據。這種統一的硬件架構不僅保證了車輛在出廠后能夠持續獲得OTA升級,進而不斷迭代提升自動駕駛功能,還確保了系統在不同場景下的協同運作。

特斯拉的純視覺方案利用8個高分辨率攝像頭構成360度無死角感知網絡,通過深度神經網絡對攝像頭采集的數據進行實時分析和處理,實現對道路、車輛、行人、交通信號燈及障礙物的精準識別與判斷。雖然純視覺系統在硬件成本和系統量產性方面具有顯著優勢,但在極端天氣、復雜光照環境下,其感知性能仍然存在一定局限性,這也是特斯拉需要持續改進的方向。

此外,特斯拉采用端到端深度學習模型,從感知直接到決策控制的設計大大簡化了傳統自動駕駛系統中多個模塊之間的信息傳遞,提升了整體響應速度和決策準確率。同時,通過“影子模式”在后臺模擬真實駕駛決策,特斯拉可以有效監控并優化算法表現,確保系統能夠應對更多長尾場景。OTA升級技術則使得特斯拉能夠以極低的成本和短周期進行軟件迭代,頻繁的更新不僅修正系統漏洞,還不斷引入新的功能,確保車輛在行駛過程中始終處于技術前沿,這種技術模式為其在全球自動駕駛競爭中奠定了堅實的基礎。

特斯拉Autopilot/FSD功能實現階段

2)小鵬

小鵬汽車作為國內全棧自研的代表,同樣在智能駕駛領域投入大量資源。依托純視覺感知方案構建起高效的數據處理平臺。小鵬注重數據的實時采集和深度學習模型的持續迭代,通過與特斯拉類似的OTA升級機制,確保系統能夠迅速響應市場和法規變化。小鵬的研發團隊不斷優化算法,不僅在高速公路和城市道路上實現了NOA(無圖導航輔助駕駛)功能,而且在復雜交叉路口、擁堵路段等長尾場景中也取得了不錯的表現。與此同時,小鵬在系統架構設計上注重模塊化、靈活性和可升級性,這為未來在不同車型、不同市場條件下快速部署新的駕駛功能提供了有力保障。小鵬的方案雖與特斯拉存在相似之處,但在產品定位上更強調用戶體驗和成本效益,通過不斷收集和分析車載數據,快速優化算法細節,逐步縮小與國際先進水平之間的差距。

3)華為

華為在智能駕駛領域采取了獨特的“雙軌”技術策略,形成了激光雷達與純視覺并行的系統架構。華為的ADS系統依托自研芯片和強大的算力平臺,既在高精度環境建模上發揮激光雷達的優勢,也通過視覺傳感器實現低成本、高效能的感知。這種雙軌策略使得華為能夠滿足從高端旗艦車型到中低端大眾車型的全線需求。

華為ADS持續進化歷史迭代

華為通過模塊化設計構建的端到端大模型架構,能夠將車輛的感知、決策、控制等各個環節進行緊密集成,并利用OTA升級不斷優化系統性能。與此同時,華為在數據閉環、冗余設計和安全驗證方面做出了大量投入,通過與整車廠商的深度合作,將智能駕駛系統快速嵌入到整車生產流程中,并通過生態整合實現跨界協同,這不僅增強了系統的安全性和魯棒性,也為未來大規模應用提供了保障。

4)比亞迪

比亞迪則以“天神之眼”系列系統為核心,構建了覆蓋全系車型的多梯度智能駕駛解決方案。比亞迪的系統在硬件上既采用Orin系列芯片,又通過與外部供應商如地平線和英偉達合作,實現傳感器的多重融合。其產品線從高階的天神之眼A、B到入門級的天神之眼C,分別面向不同價位和市場需求。

比亞迪不僅在硬件配置上精細分級,同時在軟件算法上通過自研與外部供應商并舉,確保系統在城市NOA、自動泊車和記憶泊車等功能上不斷優化。為實現“智駕平權”,比亞迪還在定價策略上堅持加量不加價,使得高階智能駕駛功能得以在更多車型上標配,從而推動智能駕駛的普及化。與此同時,比亞迪不斷整合內部研發團隊,通過人才引進和組織架構改革,形成了覆蓋高階與低階智能駕駛方案的全方位研發能力,這一戰略舉措為其在未來市場競爭中提供了強大后盾。

比亞迪智駕方案梳理

5)吉利

吉利在智能駕駛技術領域則通過內部整合與合資平臺構建實現了資源優勢的最大化。在“臺州宣言”的推動下,吉利對內部智駕團隊進行了重組,并成立了千里智駕合資公司,從而實現了高階與低階產品方案的有機銜接。吉利推出的H7和H9系列方案針對不同細分市場展開:H7系統主要面向車位到車位操作和低速場景下的智能駕駛,強調精細化控制和局部場景的可靠性;而H9系統則依托激光雷達和超高算力平臺,在高速NOA和全冗余安全體系上實現突破,確保車輛在高速公路等復雜環境中的穩定運行。吉利的多方案并進策略不僅滿足了不同價位車型的需求,還通過深度整合內部研發與外部技術力量,構建起較為完善的自動駕駛技術壁壘,為未來進一步提升產品競爭力奠定了基礎。

吉利智駕方案梳理

6)長城

長城汽車采取了“自研+外部合作”的雙軌策略,在構建低、中、高三個檔次的算力平臺上表現尤為突出。長城依托九州超算中心,形成了3EFLOPS的總算力,并通過對海量行駛數據的實時采集和處理,持續優化自動駕駛算法。在不同車型定位上,長城根據產品定位的不同,采用從單攝像頭方案到采用Orin-X及Thor系列芯片的多樣化硬件配置,確保了經濟型至高端車型均能實現預期的自動駕駛功能。同時,長城還引入了元戎啟行、毫末智行等外部供應商的技術方案,使得自動駕駛系統在復雜場景下能夠兼顧安全性與成本控制,這種靈活的技術布局為長城未來在智能駕駛領域的突破提供了充足的保障。

長城智駕方案梳理

7)長安

長安汽車在智能駕駛領域積極實施“自研+合作”雙軌并行戰略,通過與華為等技術供應商的合作,同時強化內部自主研發,構建了適用于不同品牌和車型的智能駕駛系統。長安不僅在啟源系列車型中通過標準化配置實現了高速NOA功能,還在深藍系列高端車型上引入了更高算力和先進傳感器設備,實現了更高水平的自動駕駛體驗。通過多層次、分品牌的戰略布局,長安汽車在傳統車企中率先實現了智能駕駛技術的普及,并為未來全場景自動駕駛功能的全面落地打下了堅實基礎,體現了其在技術整合與成本管控上的獨特優勢。

長安智駕方案梳理

8)小米

近年來,小米集團也開始在汽車智能駕駛領域發力,憑借其在消費電子和智能硬件領域的深厚積累,小米正探索將智能駕駛與智能生態系統進行有機融合。小米的智能駕駛方案主打部分訂閱制模式,其在硬件選型上選擇與英偉達、地平線等成熟方案供應商合作,通過采用成熟的芯片平臺和傳感器組合,降低系統研發成本,并通過OTA升級不斷豐富功能。小米不僅注重智能駕駛系統自身的研發,更著力構建整車與手機、智能家居等智能終端之間的互聯互通,形成跨平臺、跨場景的智能生態。其智能駕駛系統在基礎的高速NOA和城區NOA功能之外,還通過不斷引入新的功能模塊來提升車輛在復雜動態場景下的響應速度和安全性。相比傳統車企,小米在產品設計上更加強調高性價比和生態協同,這種跨界整合的優勢使得小米有望以較低的市場門檻進入智能駕駛領域,并逐步完善其技術體系和商業模式,從而在未來的新一代智能出行中占據重要位置。

小米智駕方案對比

結語

未來幾年,智能駕駛技術將迎來爆發式增長,而各車企在這場技術淘汰賽中所做的每一次技術突破和戰略調整,都是其能否在全球智能駕駛市場中脫穎而出的關鍵。面對激烈的市場競爭,技術、成本、服務和生態協同構成了智能駕駛成敗的四大支柱,而只有不斷創新與協同進化的企業才能在未來的出行革命中走得更遠、更穩。

審核編輯 黃宇

-

智能駕駛

+關注

關注

4文章

2773瀏覽量

49678 -

自動駕駛

+關注

關注

788文章

14191瀏覽量

169462 -

算力

+關注

關注

2文章

1141瀏覽量

15438

發布評論請先 登錄

“端到端”智駕芯片,英偉達DRIVE Thor接棒,車企自研芯片對標行業領先

為什么城市NOA離不開激光雷達?

高呼的“全民智駕”真的做到“全民”了嗎?

暢行智駕選擇QNX為艙駕融合域控制器提供技術支持

為什么車企不敢宣傳智駕系統達到L3?

自動駕駛行業常提的高階智駕是個啥?

地平線余凱:跨越拐點,開放共贏加速智駕平權

佑駕創新DMS及OMS智能座艙解決方案獲得定點

都在說智駕平權,什么是智駕平權?如何智駕平權?

高階智駕下半場,誰主沉浮?

佑駕創新獲全球知名車企定點

輕舟智航中高階智駕解決方案再獲項目定點

東風日產與Momenta合作推出高階智駕方案

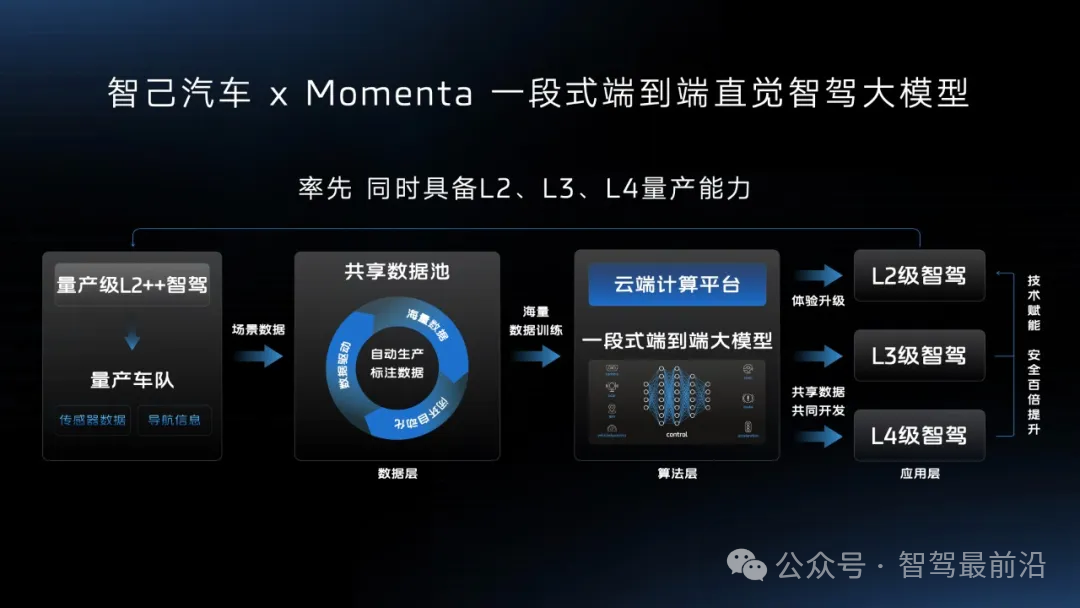

智己汽車“端到端”智駕方案推出,老司機真的會被取代嗎?

工商網監

工商網監

評論