一文詳解水下機器人的產業發展現狀及趨勢分

一文詳解水下機器人的產業發展現狀及趨勢分

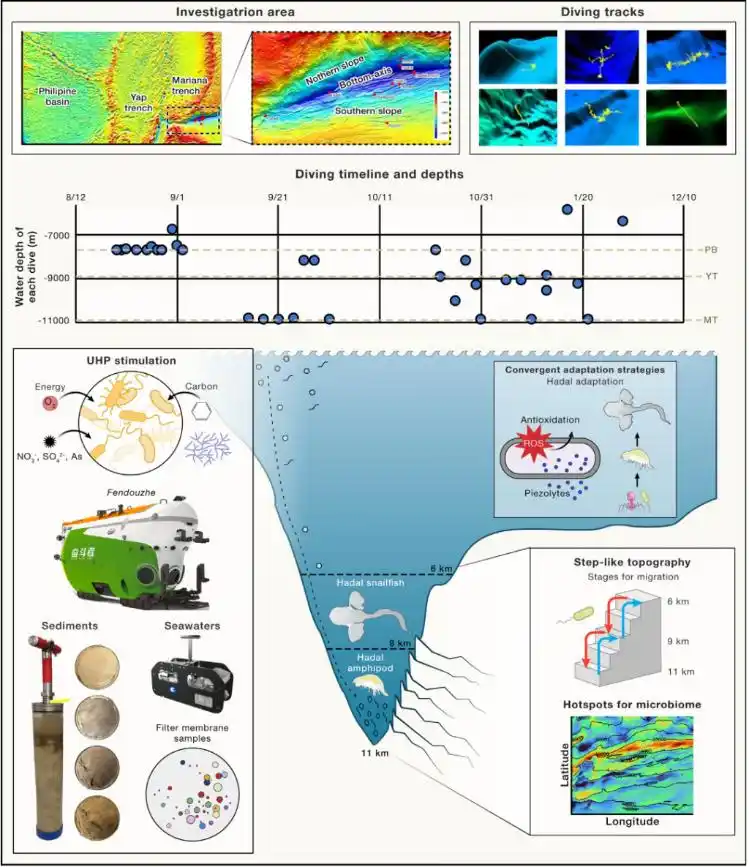

不久前,由上海交通大學、中國科學院深海科學與工程研究所、華大集團聯合發起的馬里亞納海溝環境與生態研究計劃(MEER計劃)取得重大科研進展。該研究專題集中報道了馬里亞納海溝深淵樣本的研究進展。樣本分析顯示出較高的分類新穎性,呈現出一個海洋深處極度繁榮的生態系統。這是人類首次系統性地研究深淵生命,揭示了深淵生態系統的生命適應策略與資源潛能,拓展了人類對極端環境下生命過程的認知。

所謂的深淵區(Thehadalzone)水深超6000米,聯合國教科文組織則定義為水深超過6500米,代表著地球上最少被探索的極端環境。深淵區占海洋垂直深度的45%,以極端高壓(110兆帕)、低溫(接近冰點)、黑暗及有機質稀缺為特征。值得一提的是,該項目依托我國自主研發的“奮斗者”號載人潛水器,及深海生命研究的全國產化軟硬件體系,在深海生命科學研究領域取得突破性進展。

“十三五”以來,科技部會同中國科學院,組織近百家科研院所、高校、企業近千名科研人員,經過艱苦攻關,成功完成“奮斗者”號的研制工作。2020年11月10日8時12分,“奮斗者”號在馬里亞納海溝成功坐底,創造了10909米的中國載人深潛新紀錄,標志著我國在大深度載人深潛領域達到世界領先水平,進入深海科考第一梯隊。

“奮斗者”號載人潛水器有效載荷220公斤,其高速水聲通信系統及高國產化率,顯著提升了采樣精度與效率。研究顯示,在2021年TS21航次中,“奮斗者號”采集了約1700份分層沉積物和原位海水樣本,覆蓋6000-10900米深度。

另外,2024年以來,“深海勇士”號載人潛水器下潛132次,“奮斗者”號載人潛水器已下潛116次,無論是單獨下潛次數,還是合計下潛次數,均創歷史新高。其中,“深海勇士”號完成了南海西北陸坡一號、二號沉船第三階段現場調查工作,進一步提高深海文物探測、提取和安防保護技術,推動深海技術與水下考古跨界融合。

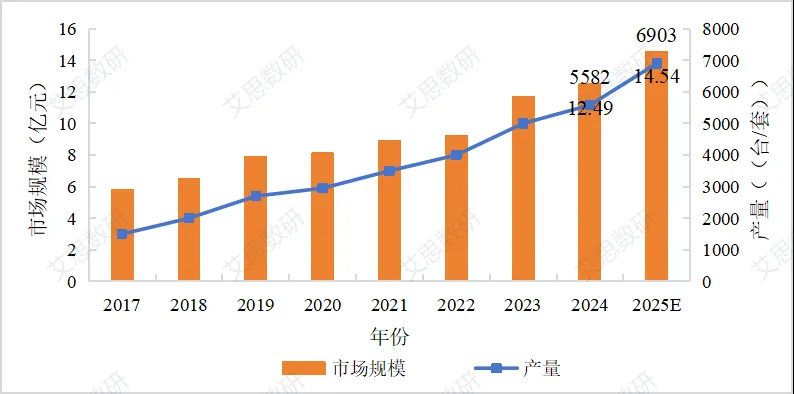

水下機器人屬于高端制造業范疇,就水下機器人發展來看,目前其市場規模還不算大,主要集中在國家戰略層面,規模化快速發展尚需假以時日。據“艾思深海”統計:2024年我國的深海潛水器產量為5582臺/套,預計到2025年,這一產量將達到6903臺/套。而對于水下機器人總量則缺少詳細統計資料。

水下機器人集成了海洋工程、材料科學、電子技術、信息技術等多個領域的高新技術,涵蓋水下機器人的設計、研發、制造、應用和服務等多個環節的新興產業。該產業通過技術創新和產業升級,推動深海探測與開發技術的發展和廣泛應用,廣泛應用于海洋科學研究、海洋資源開發、海洋工程、國防安全、環境保護等領域。

水下機器人(DUV)主要包括以下三種類型:一是載人潛水器(HOV),是搭載人類進入深海的工具,配備耐壓艙和生命支持系統,可搭載科學家直接觀察海底、采集樣本,如中國的“蛟龍號”“奮斗者”號等;二是無人遙控潛水器(ROV),通過電纜與母船連接,由操作人員遠程控制。它配備高清攝像頭和機械臂,可完成海底設備安裝、管道檢測等復雜任務,廣泛應用于海洋工程和科學研究,操作安全且成本較低;三是自主水下航行器(AUV),可自主航行,按預設程序完成海底測繪、環境監測等任務。

水下機器人產業的發展可以分為起步期、成長期和快速擴張期三個階段。隨著技術的不斷進步和應用領域的持續擴展,水下機器人將在未來扮演更加重要的角色,不僅提高海洋科學研究、資源開發、環境保護等領域的效率,還將推動海洋工程、國防安全等領域發展。

水下機器人產業發展周期,來自艾思產研數據平臺

水下機器人產業鏈包括了上游、中游和下游產業鏈。上游產業鏈為核心硬件和關鍵材料供應,如耐壓材料、傳感設備和通信系統等;中游產業鏈為技術系統與設備集成,包括導航定位、環境監測和仿真技術等;下游產業鏈為應用領域,涉及海洋工程、水產養殖、科學研究和環境監測等多種場景。

水下機器人產業鏈圖譜,來自艾思產研數據平臺

據艾思產研平臺數據統計,截至2025年2月,中國水下機器人產業現有50.17萬家企業(未統計港澳臺地區),其中,廣東約7.47萬、江蘇約6.10萬、浙江約4.09萬、山東約3.41萬、安徽約2.50萬,這些省(市)的企業數量位列全國前五。

上游企業包括閥門領域,鋰電池、密封件提供商,推進器供應商,耐壓殼體供應商,以及高性能陶瓷、濕度傳感器、壓力傳感器等。主要集中在江蘇、廣東、浙江、上海和山東等省(市),珠三角、長三角和京津冀區域優勢明顯。其中,江蘇以超過3.78萬家的企業數量占據領先地位,廣東企業數量也高達3.72萬余家,浙江企業數量達2.87萬余家。

水下機器人產業鏈上游環節企業布局,來自艾思產研數據平臺

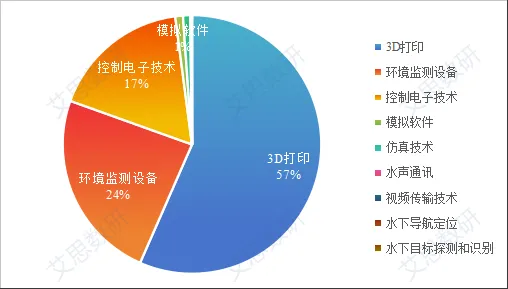

中游產業鏈為技術系統與設備集成,包括材料體系、動力系統、通信系統、導航系統、探測系統、布放回收、指揮控制等,如仿真技術、水下導航定位、目標探測與識別、水聲通訊、控制電子技術、視頻傳輸、3D打印、模擬軟件、流體動力學模擬、結構強度分析以及環境監測設備等,這些技術共同支撐著潛水器的設計、制造、操作和維護,確保其能在極端的深海環境中執行各種任務。在中游各環節中,企業數量分布存在差異,其中3D打印核心技術企業占比最高,達57%;其次是環境監測設備,占比約24%;控制電子技術占比約17%;模擬軟件占比約1%;其他核心技術系統占比不足1%。

水下機器人產業鏈中游環節企業布局,來自艾思產研數據平臺

中游企業主要集中在廣東、江蘇、浙江、山東、上海等省(市)。其中,廣東的企業數量超過1.3萬家,在產業發展進程中占據關鍵地位。江蘇、浙江、山東、上海的企業數量超過2500家,是推動產業發展的重要支撐點。

中國水下機器人產業下游企業主要集中在廣東、江蘇、山東、安徽、湖南等省份。其中廣東省以超過2.59萬家的企業數量遙遙領先,占據絕對優勢。緊隨其后的是江蘇省,企業數量超過1.94萬家,山東省以超過1.79萬家的數量位列第三。安徽省、湖南省和湖北省的企業數量均超過1.3萬家,形成第三梯隊。

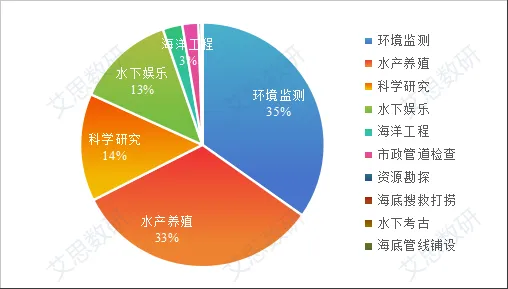

水下機器人產業鏈下游應用領域中,環境監測占比最高,達到35%,其次是水產養殖和科學研究,分別占33%和14%。水下娛樂占13%,海洋工程占3%,而市政管道檢查、資源勘探、海底搜救打撈等其他應用占比較小。這些數據表明,水下機器人在環境監測、水產養殖和科學研究等關鍵領域發揮著重要作用。

全國水下機器人產業鏈下游環節企業布局,來自艾思產研數據平臺

肆

水下機器人產業涵蓋了潛水裝備、海洋探測、深海水密電纜接插件、深海探測技術裝備、無人潛水器和海工裝備等多個相關領域,分布在北京、浙江、江蘇、廣東等經濟活躍地區。例如,中國船舶重工股份有限公司在水下機器人領域取得顯著成就,成功研制了“奮斗者”號載人潛水器,是中國首艘全海深載人潛水器,代表了國際最高技術水平;又如中潛股份有限公司作為國內潛水裝備行業領域的龍頭企業和全球主要的潛水服及漁獵服生產企業之一,在潛水裝備領域具有顯著的地位;江蘇中天科技股份有限公司在深海水密電纜接插件領域具有專業優勢,為海洋工程提供關鍵技術支持;深之藍海洋科技股份有限公司專注于水下機器人和海洋探測領域,在水下機器人領域取得了顯著的成就,為海洋探測和水下作業提供了重要的技術支持。等等。

與我國水下機器人的數量逐年遞增相同,據艾思數研統計,我國水下機器人的產業規模也在不斷上升,進入了發展的快車道。如下圖,2017年我國的深海潛水器產值規模為5.8億元人民幣左右,到2024年已經增加至15億人民幣的規模,7年間產業規模增長了近10億元。

2017-2024年中國深潛器產量及市場規模

據研精畢智市場調研網發布的數據,我國水下機器人市場規模從2015年的12.52億元增長至2021年的31.63億元。其中,2022年中國水下機器人行業市場規模達到110.2億元,較上年同比增長26.1%。

水下機器人分為資源勘查類、安全檢測類、搜索救援類、商業及個人娛樂類、調查研究類、水產養殖類、鋪設線纜類。其中資源勘查類、安全檢測類、搜索救援類、商業及個人娛樂類水下機器人需求較高,2020年市場占比分別為41.59%、33.45%、11.75%、10.85%,其余類型水下機器人需求占比不足1%。

未來,水下機器人產業前景廣闊,將聚焦智能化、多功能化以及深海資源開發利用等三大關鍵方向。在智能化領域,水下機器人有望深度融合人工智能、大數據等前沿技術,實現自主決策、智能感知與精準操控,顯著提升作業效率與安全性。多功能化方面,潛水器將突破現有功能局限,集深海探測、樣本采集、環境監測、工程作業等多種功能于一體,滿足海洋科研、資源開發等多元需求。而在深海資源開發利用上,隨著全球對海洋資源的需求與日俱增,水下機器人將成為開發深海油氣、礦產等資源的核心裝備,為海洋經濟的可持續發展注入強勁動力。另外,由于技術水平和品牌影響力等因素的限制,中國水下機器人在國際市場上的份額仍相對較低。

-

機器人

+關注

關注

213文章

29508瀏覽量

211634 -

水下機器人

+關注

關注

2文章

96瀏覽量

13949

原文標題:我國水下機器人的產業發展現狀及趨勢分析

文章出處:【微信號:AI智勝未來,微信公眾號:AI智勝未來】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

工商網監

工商網監

評論