2025年看商業航天“黃金”崛起

2025年看商業航天“黃金”崛起

根據新聞,截止2024年12月,我國宣布的低軌衛星總數已達8萬顆;其次,我國高密度商業衛星發射基礎設施(衛星制造、火箭研發、發射場建設)建設進一步完善;此外,國家和地方層面對商業航天及衛星互聯網產業發展的促進政策頻出。因此可以預見,2025年將是我國衛星發射及衛星組網建設的爆發期,商業航天即將迎來黃金時代。

2024 年商業航天行情回顧

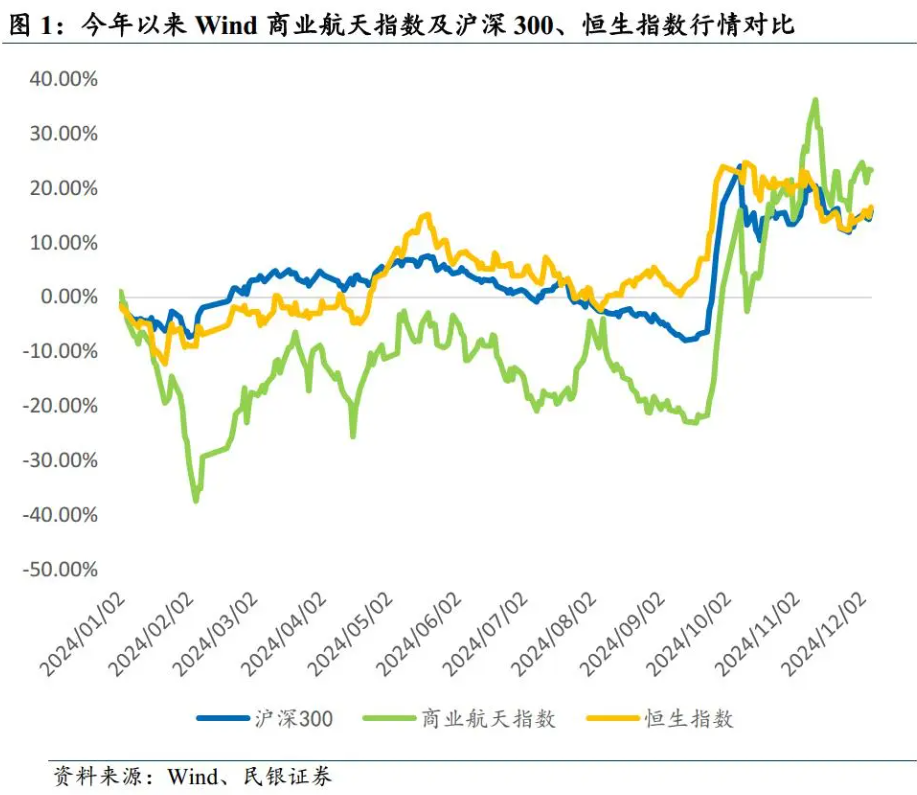

縱向來看,截止12月6日,Wind商業航天指數今年以來漲幅23.34%,滬深300指數漲幅15.80%,恒生指數漲幅16.53%,雖然前三季度商業航天指數整體表現比較低迷,但在10月以后隨著國內外行業利好頻傳,開始迎來上漲行情,并在近期表現優于大市;

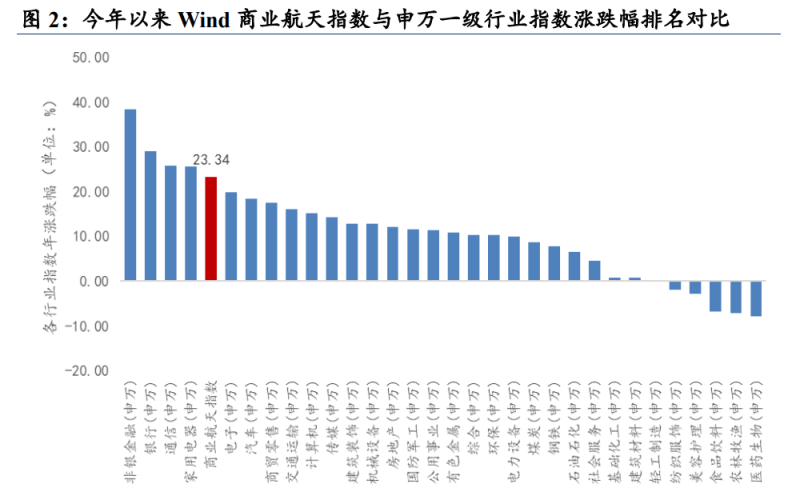

橫向來看,將Wind商業航天指數與申萬一級行業板塊指數今年以來的漲幅進行對比,商業航天指數的全年整體漲幅為正值,且與通信、家用電氣、電子、汽車等科技板塊在全部申萬一級行業板塊的排名中居前,表現相對較優。

深空探索加速,組網建設競速

商業航天產業規模持續擴展

商業航天是指采用市場化的機制開展的航天活動,是以盈利為目的由市場需求驅動的航天技術和服務的研發、制造、發射與應用。就產業鏈來看,上游涵蓋衛星研制(總體制造、配套制造)、火箭研制(總體制造、配套制造);中游包括運載火箭發射服務、衛星地面設備及終端、衛星測控、衛星運營及數據增值服務;下游應用領域則主要圍繞通信應用、遙感應用、導航應用和衛星服務(如太空旅游、太空探索、太空采礦等)。

全球商業航天市場規模穩定增長

中國商業航天市場規模保持兩位數高速增長

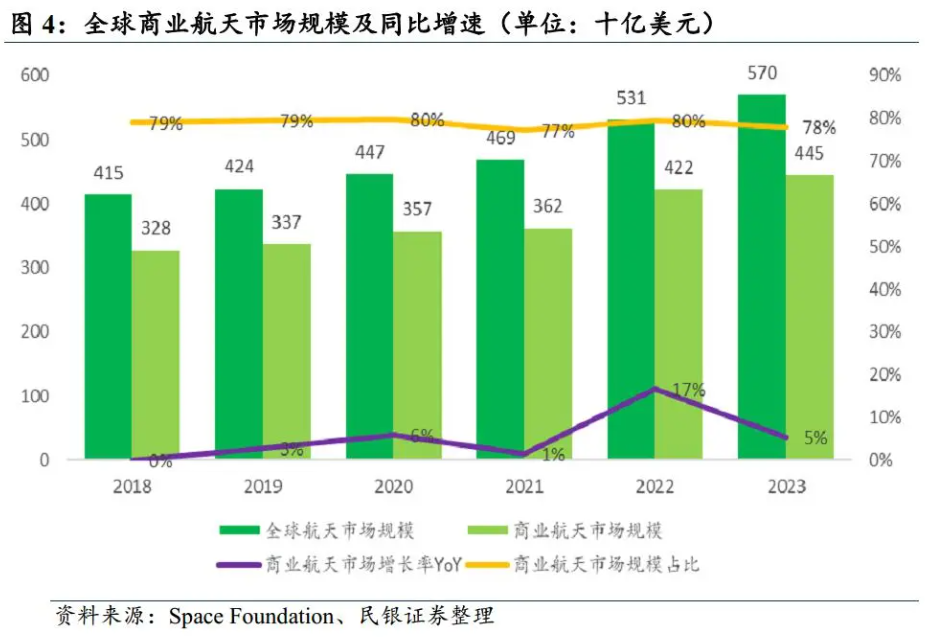

根據SpaceFoundation(一家成立于1983年的非盈利組織)的歷年年報及新聞了解到,2023年全球航天市場規模為5700億美元,同比增長了7.4%(該組織對2022年年報數據進行了修正),幾乎是2010年時全球航天經濟規模的2.3倍(2010年全球航天市場規模僅為2450億美元)。整個全球航天市場主要由商業航天收入和政府空間支出兩部分構成,其中代表全球商業航天市場規模的部分2023年超過4450億美元,同比增長5%(較疫情前的2019年增長了32%),占全球航天市場的78%,位于主導地位。

根據World Economic Forum與麥肯錫的預測,考慮了通脹(預計23年到25年的年均通貨膨脹率為3%)的全球太空經濟規模將在2035年達到1.79萬億美元,其統計的2023年全球太空經濟市場規模為6300億美元,則平均年增長率在9%,遠高于全球GDP增長率(預計全球名義GDP年均增長率約為5%),屆時太空經濟也將成為類似于半導體行業(預計2030年達到1萬億美元)的全球經濟的關鍵部分。

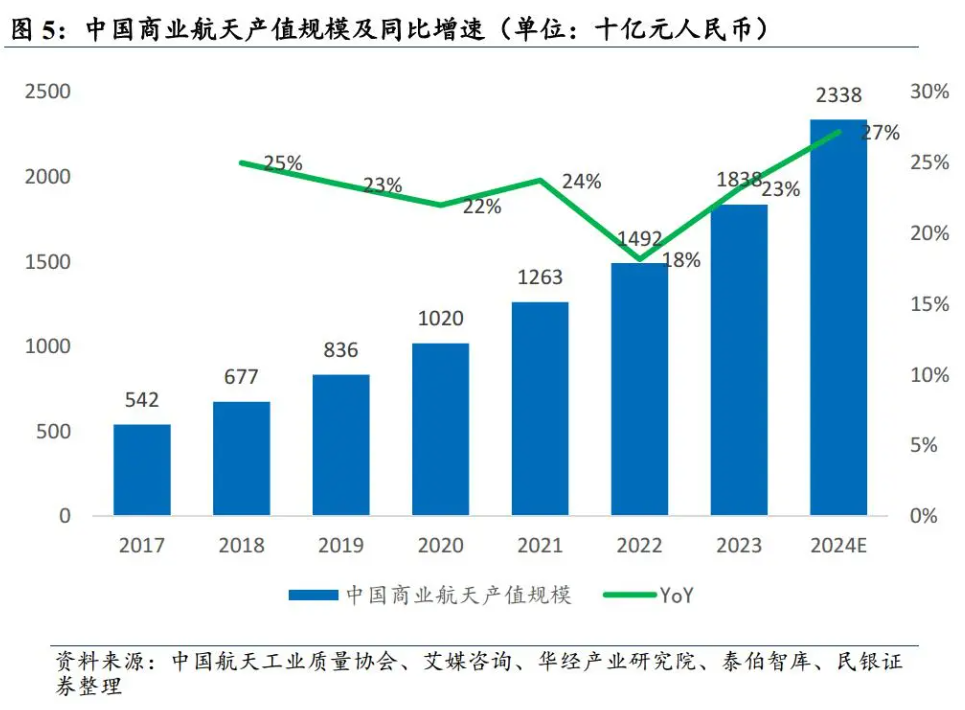

根據艾媒咨詢及華經產業研究院數據統計,中國商業航天市場規模自2015年以來持續保持兩位數的高速增長,并在2020年首次突破萬億元,經調整后測算2023年中國商業航天市場規模約在1.8萬億元,同比增長27%。根據泰伯智庫預測,中國2024年商業航天市場規模將達到2.3萬億,到2025年預計達到2.8萬億元。

全球航天發射活躍度提升

火箭技術不斷突破

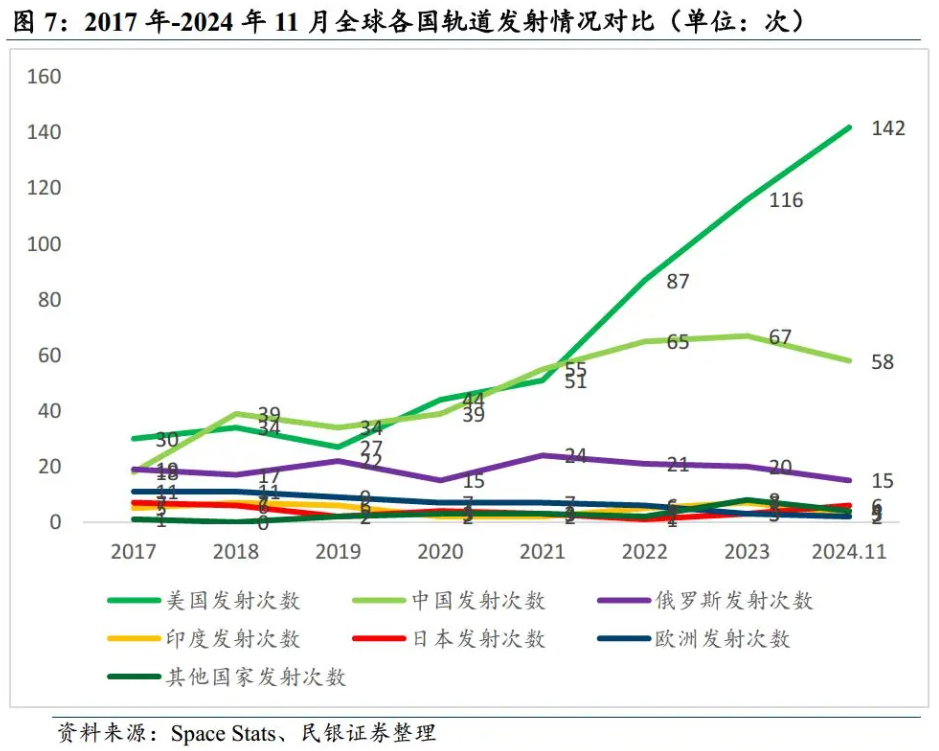

根據Space Stats統計的數據進行整理,發現過去十年中全球航天發射活動在2018年以后進入加速發展階段,全球軌道發射次數從2013年的81次躍升到2018年的114次,并在2023年達到了224次。從市場規模增長來看,根據衛星工業協會(SIA)的統計,全球發射收入規模已經從2020年的53億美元提升到2023年的72億美元,增長了36%。

按各個國家拆分,關注到美國、中國、俄羅斯長期霸占全球發射榜單的前三名。美國更是在2021年之后出現了爆發式增長,從2017年的30次猛增到2023年的116次,更是在2024年達到142次(截止11月),占當年全球發射活動的一半以上(23年全年占比52%,24年截止11月占比62%)。此外,也關注到近年來有越來越多的國家加入到發射活動中,如朝鮮在23年發射了3次,伊朗發射了2次,以色列1次,但歐洲在近年來發射活動正有所放緩。

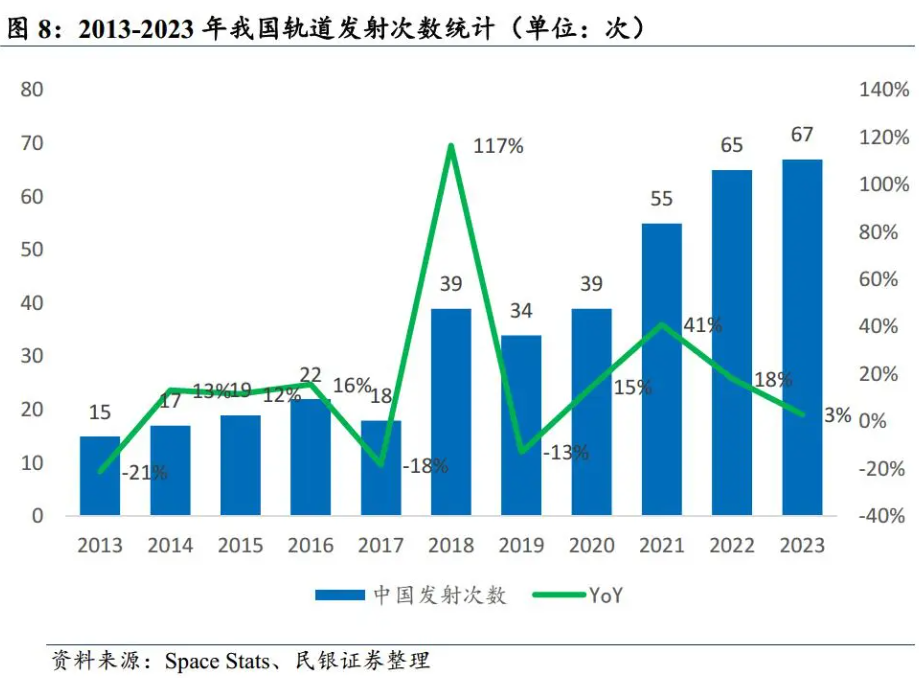

我國軌道發射次數也在快速提升。根據Space Stats統計的數據整理發現,我國運載火箭在2017年僅發射18次,但在2018年上升到39次,并在2023年達到了67次,且每年仍在持續創新高。根據《中國航天科技活動藍皮書(2023年)》,2024年我國全年預計實施100次左右發射任務,截止24年11月30日完成發射58次。此外,在2023年我國在發射次數(67次)、發射航天器數量(221個),及發射載荷質量(155噸)上都取得了矚目的成績。其中,商業運載火箭發射次數和載荷質量都有了明顯進步,2023年民營火箭公司(含混合所有制商業航天企業中科宇航)總發射次數為13次(22年僅為5次),載荷質量也從22年的1.34噸提升到23年的2.9噸。

民營商業火箭技術不斷發展。火箭可以分為運載火箭(如spaceX獵鷹)和探空火箭(如SpaceX 星艦)。根據國家航天局的介紹,運載火箭是將人造衛星、載人飛船、空間探測器等有效載荷運送入預定軌道的航天運載工具。

商業運載火箭主要由三大系統構成:箭體結構系統(用來維持火箭外形和安裝載荷、儲存推進劑)、推進系統(動力來源,包含火箭發動機)和控制系統(實現沿預定軌道可靠飛行)。

此外,影響火箭發射成敗的還有遙測系統、外彈道測量系統、安全系統和瞄準系統等。

從分類來看,按能源進行分類,可以分為兩大類型:以固體火箭、液體火箭、固液混合火箭等為代表的化學火箭,和以核火箭、光子火箭、電火箭為代表的新能源火箭。

如果按照運載能力分類,則可以分為小型(近地軌道運載能力為2t以下)、中型(2-20t)、大型(20-50t)和重型(50t及以上)運載火箭。從運載火箭的技術指標來看,主要關注火箭的運載能力、入軌精度和可靠性。

通常火箭將不同功能的有效載荷運送入不同軌道會有不同載重要求,軌道運送距離越遠,一般能夠承擔的載荷重量越輕,從而也會影響下游載荷對運力和推力的選擇,進而影響對運載火箭燃料的選擇。

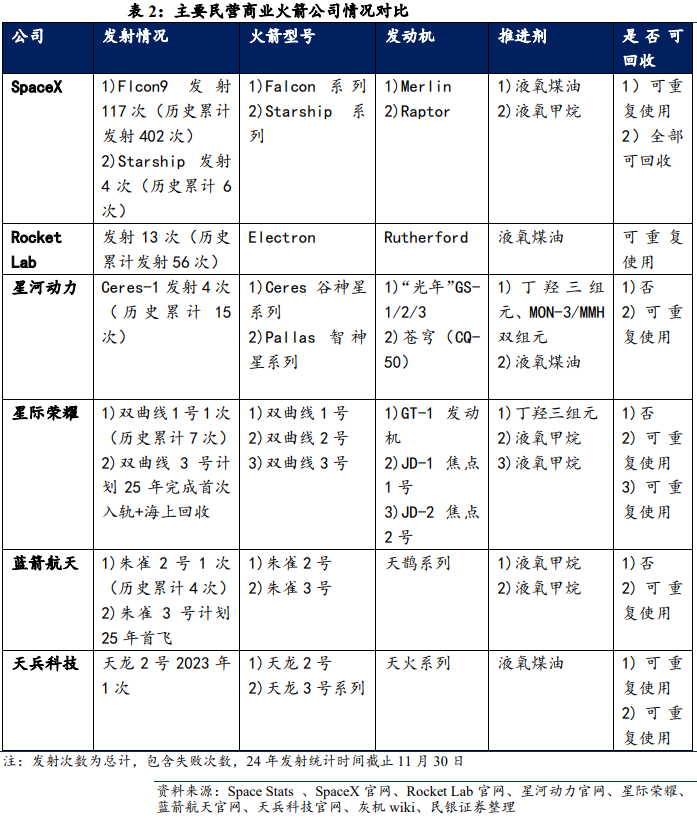

隨著航天技術的發展,液體火箭由于其在推力可控性、可重復使用性和高運載能力上的比較優勢,被廣泛認為是未來發展趨勢。其中,液氧甲烷又憑借著比液氧液氫更低的成本,及比液氧煤油更好的可回收性,成為民營火箭公司的主要選擇。目前主要的民營商業運載火箭的最新進展及技術路徑總結如下:

低成本可復用火箭技術取得新突破。火箭的回收和復用是降低火箭成本的重要方式之一,是指火箭將有效載荷送入預定軌道后能夠部分或全部地安全返回地球,經過對發動機、箭體或其他設備檢查維修與燃料加注后再次執行發射任務。

重復使用運載器的回收方式通常分為三類:傘降回收(如火箭子級借助降落傘減速回收)、帶翼飛回回收(如給火箭助推器裝翅膀飛回)和垂直著陸回收(如重啟發動機減速垂直著陸)。2024年12月4日,SpaceX 成功完成了一級助推器編號為B1067.24的獵鷹9號火箭的發射,并實現了該枚一級火箭自2021年6月4日首飛以來的第24次發射,打破了此前SpaceX 火箭回收的最高記錄,也創造了火箭復用次數的新紀錄。

從回收到再次復用發射的間隔上來看,SpaceX已經從首次最長的161天縮短到最新的23天(B1067火箭第23次發射時間為11月12日)。此外,10月13日,SpaceX 的星艦在第五飛中首次嘗試原位返回發射場并成功實現捕獲第一級助推器超重型火箭B12,上演“筷子夾火箭”場景(用機械臂捕獲火箭),同時也實現了第二級星艦飛船的精準再入和濺落,這也表明了 SpaceX 在星艦系統的回收技術上有了進一步突破。

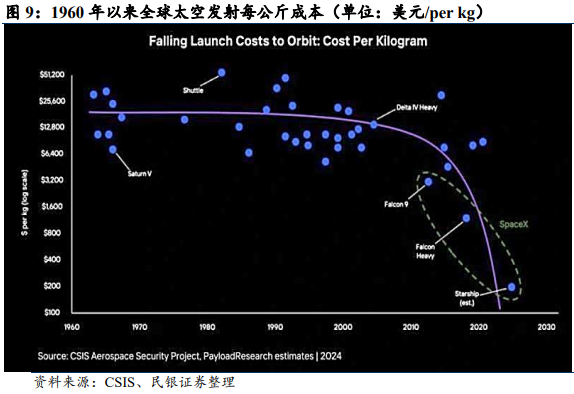

星艦項目負責人也曾披露,如進展順利,SpaceX計劃25年嘗試原位捕獲回收星艦飛船。根據WRAL NEWS 的一篇分析, SpaceX獵鷹9號火箭的內部發射成本已經下降到每次飛行約1500萬美元(Space Insider在2023年給出的獵鷹9號客戶發射價格為單次6700萬美元);而依據CSIS調研,發射入軌的每公斤成本已經從1960s的25000多美元下降到2020年前后的1500美元。

全球在軌運行衛星數量持續增長

衛星組網建設進一步提速

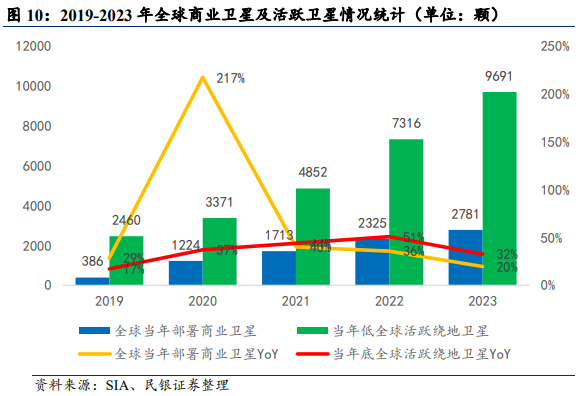

全球活躍商業衛星數量快速增長,市場規模不斷擴大。對衛星工業協會(SIA)在 19-23 年發布的年度衛星行業狀況報告數據進行整理,顯示 5 年來每年送入軌道的商業衛星數量屢創新高,2023 年全年新部署商業衛星達到 2781 顆,同比增長了 20%,是 2019 年當年部署衛星數量的 7 倍;此外,每年底的活躍繞地球飛行衛星數量也在 2023 年底躍升到 9691 顆,同比增長 32%,是 2019 年底活躍衛星數量的接近 4 倍。從市場規模增長來看,SIA 統計的全球商業衛星市場規模已經從 2021 年的 2790 億美元提升到 2023 年的 2850 億美元(增長2%),其中僅衛星制造部分的收入規模,也從 2021 年的 137 億美元上升到 172億美元(增長 26%)。

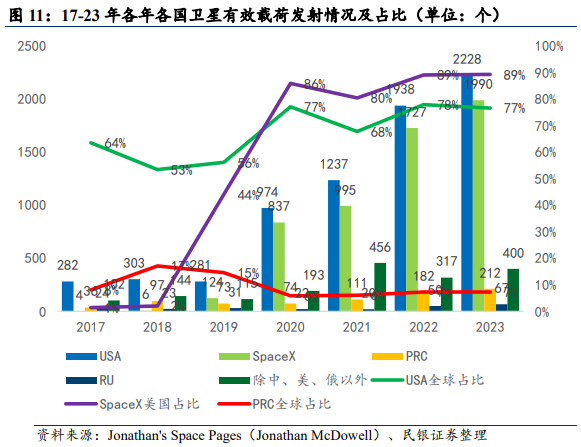

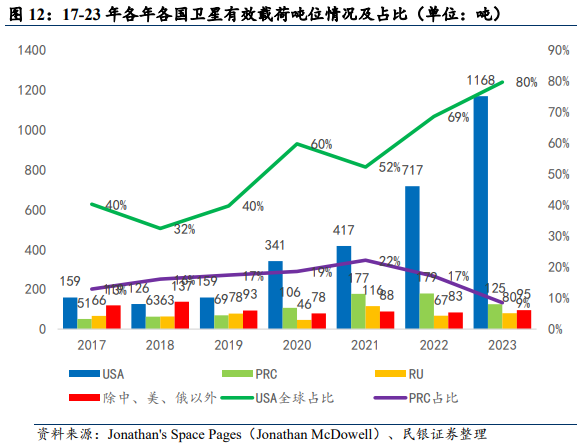

全球有效衛星載荷發射數量和噸位不斷提升,美國在 SpaceX的拉動下全球領先,中國穩居第二。根據 Jonathan's Space Pages(天體物理學家Jonathan McDowell 建立)收錄的數據整理,2017-2023年以來,各年發射的衛星有效載荷個數及噸數都在持續上升(都保持兩位數增長),全球衛星有效載荷個數從 2017年的一年 444個躍升到2023年的一年2907個(CAGR達到37%),衛星有效載荷噸數從2017年的一年394噸提升到2023年的一年1468噸(CAGR達到24%)。

其中,美國的衛星有效載荷在個數和噸數上自2019年以后迎來了顯著的增長,在近年來雙雙接近全球占比的80%,位于全球第一位;但其增長來源主要來自 SpaceX,從有效載荷個數來看,SpaceX 發射的衛星載荷數量占美國總載荷數量的比例在22、23年已經達到89%。

其次,中國的衛星有效載荷數量與質量噸位也在持續增長,衛星有效載荷個數從2017年的一年36個提升到2023年的一年212個(CAGR達到 34%),衛星有效載荷噸數從2017年的一年51噸提升到2023年一年 125噸(CAGR達到16%)。2023年中國衛星有效載荷的個數和噸位占全球比重分別為7%和9%。

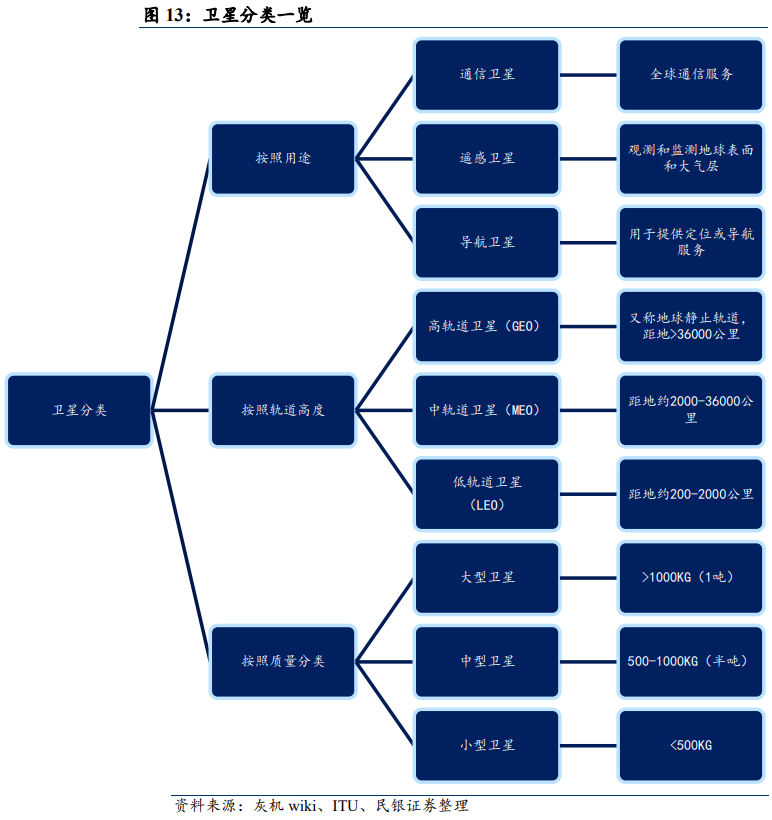

衛星頻率和軌道資源有限,遵循“先登先占”原則。衛星是宇宙中圍繞行星按軌道做周期性運行的天體。從分類角度,衛星可按照用途(通信、遙感、導航),軌道高度(低軌、中軌、高軌)和衛星質量(大型衛星、中型衛星、小型衛星)進行分類。如圖所示:

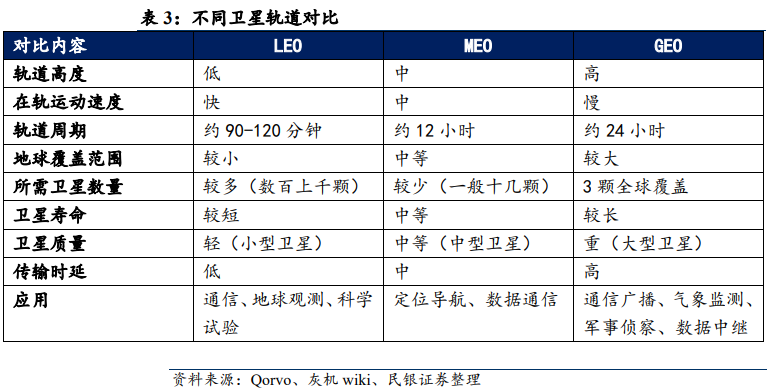

不同軌道的衛星由于其在軌運動速度、繞地球周期、對地的視場和所需衛星數量不同,也導致適配用途并不完全相同。其中GEO衛星由于位置相對地球固定,通常用于固定通信服務與氣象觀測,MEO衛星因為高度能夠覆蓋廣泛區域且提供穩定定位信號主要用于導航,LEO則因距離地面近、信號延遲低等特點通常用于高速互聯網接入服務和通信服務,遙感和環境監測及科學研究。

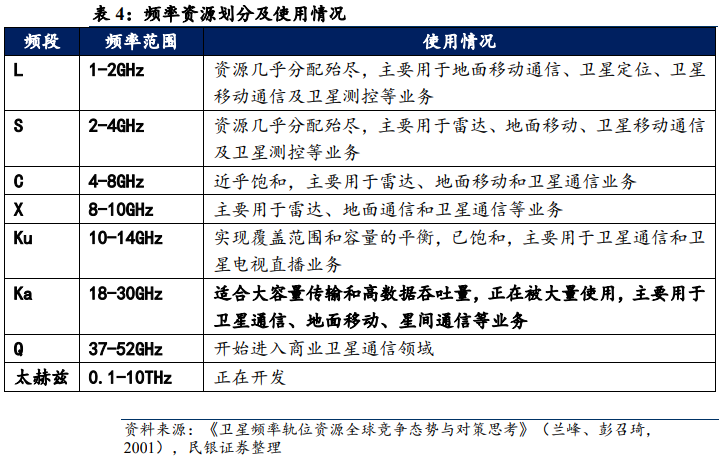

根據《天地一體化信息網絡》期刊介紹,國際電信聯盟(ITU)《無線電規則》規定,任何衛星通信系統都應遵循向國際電信聯盟申報相應頻段的衛星網絡資料,然后根據ITU的協調按照“先登先占”原則有序使用。其中,低軌道小衛星雖然所需衛星數量多、壽命短,但憑借其傳輸損耗小、通信時延低、發射靈活、制造成本低等優點已經成為近期低軌衛星互聯網星座(由多顆衛星通過組網方式提供全球互聯網帶寬接入服務的網絡系統)建設的熱點。

各國開啟“圈地競賽”,低軌衛星星座加速部署。

根據賽迪顧問在2020年發布的測算,全球低軌衛星約可容納6萬顆衛星,且低軌衛星所主要采用的Ku及Ka通信頻段資源也逐漸趨于飽和,其預計2029年地球近地軌道將部署5.7萬顆低軌衛星。綜合來看,可能地球近地軌道的安全容量大約在6-10萬顆衛星。

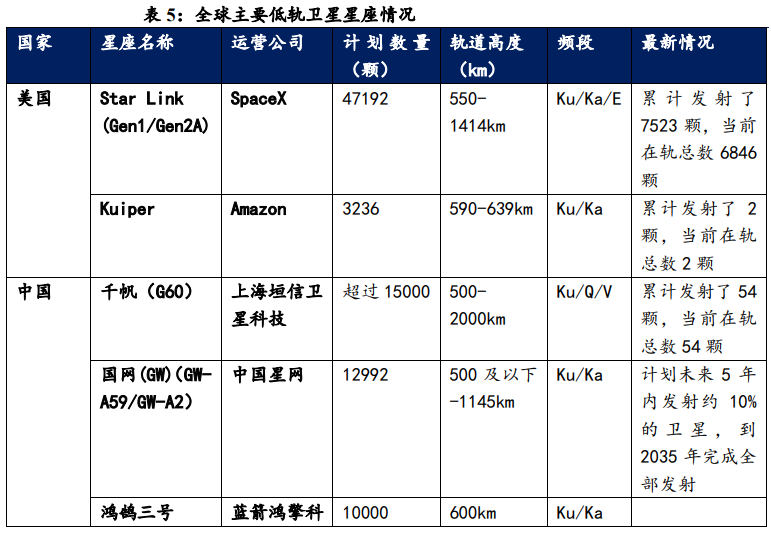

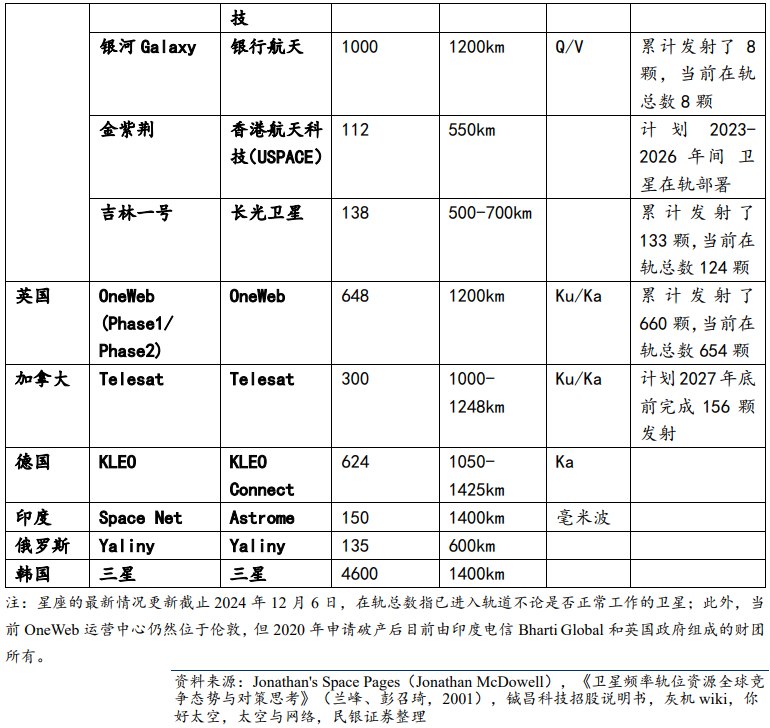

根據OTC network引用Look Up Space的統計,2024年6月19日全球在軌活躍衛星達到10019顆,已經實現過萬顆里程碑,且這些衛星中的9254(占比超過 90%)位于低地球軌道(LEO)上(主要距離地球 400-1200公里)。全球低軌衛星星座建設也成為各國搶占軌道和頻率資源的競爭熱點,當前主要大國如美國、中國、英國、加拿大、德國等都推出了各自的星座組網建設計劃。

截止12月6日,美國公司 SpaceX 的星鏈計劃(Star Link)兩代星座系統Gen1(6736 顆)和Gen2A(40456 顆)總計計劃發射4.7萬顆衛星,當前累計發射了7523顆衛星,目前在軌衛星總數為6846顆,運營中的衛星總計6031顆。

相比之下中國總計有三個計劃過萬顆的巨型低軌衛星星座(Mega satellite constellations),為千帆(G60)、國網(GW)和鴻鵠三號,計劃發射的衛星數量分別為超1.5萬顆、超1.2萬顆和1萬顆。當前國內進展最快的巨型商用低軌衛星星座為千帆星座(G60),是由上海垣信衛星科技有限公司自主研發建設和商業化運營的低軌衛星互聯網星座,主要是提供民用衛星寬帶互聯網服務,于2024年12月5日使用長征六號甲運載火箭通過一箭18星方式將第三批組網送入預定軌道(前兩批分別為今年8月6日及10月15日),當前千帆星座在軌組網衛星數量達到54顆,組網衛星已進入常態化發射狀態,計劃2025年開始在全球范圍內提供衛星互聯網商業服務。

2025展望:我國衛星發射即將進入爆發期

商業航天迎來黃金時代

ITU 要求頻軌資源申請后7年內完成衛星部署

為了防止軌道資源的過度搶占囤積,2019年ITU對星座運營商追加新規則,根據ITU-R第35號決議的里程碑要求,非地球同步軌道衛星(non-GSO)的運營商們在向ITU提交衛星網絡資料后有7年的規則有效期,需要在2年內部署衛星總數的10%,5年內須部署衛星總數的50%,并在7年期限屆滿時須部署衛星總數的100%,否則需對其申報的網絡資料進行相應規模的縮減。該規定自2021年1月1日起生效,適用“里程碑”的頻段主要包括Ku、Ka和Q/V頻段,限于衛星固定業務、衛星廣播業務和衛星移動業務。

根據太空與網絡于2024年12月3日的新聞,中國各實體已經發布了至少65個星座計劃和提案,且根據向國際電信聯盟 (ITU) 提交的聲明,中國宣布計劃中的低地球軌道衛星總數已經達到8萬顆。考慮到當前各國已經申報的衛星發射計劃的總量已經超過地球低軌道衛星理論容量,且 ITU 對頻譜資源的使用有部署限制,因此意味著將會引爆未來幾年的衛星組網發射和建設需求。

高密度衛星發射基礎設施進一步完善

衛星、火箭和發射場是商業航天的硬件基礎。

就衛星制造來看,2024年開始進行大規模組網建設的千帆星座預計其在2025年底前將完成首批648顆衛星發射組網的任務。據稱該批衛星分別來自上海微小衛星工程中心和上海格思航天(各承擔 50%),前者目前具備每年300顆以上的衛星產能,后者目前具備每年50-70顆衛星生產能力且規劃目標產能是年產270顆。銀河星座的衛星制造商北京銀河航天介紹其銀河航天南通衛星智慧工廠的年產能預計可以達到300到500顆。

對于火箭復用的關鍵技術,據今年 11 月第十五屆中國國際航空航天博覽會(珠海航展)的新聞報道,包括朱雀三號、雙曲線三號、智神星一號、力箭二號、星云1號、引力二號在內的6款具備可重復使用能力的火箭產品將于2025年年底前進行首飛。

其次,2024年11月30日晚,我國首個商業航天發射場海南商業航天發射場首次發射取得圓滿成功,這是中國首個企建民用的航天發射場。目前該發射場擁有兩個發射工位(兩座發射塔架),基本覆蓋我國主流商業火箭的多種構型。據介紹,兩個中型液體工位已具備常態化高密度發射能力,按設計每個中型液體工位每年均可發射16發火箭。

國家及地方層面支持政策頻出

2020年4月,衛星互聯網被國家發改委首次納入新基建范圍,自此開啟了國家層面引導的產業發展。2021年4月,中國衛星網絡集團有限公司成立,負責統籌規劃我國衛星互聯網發展。

2024年1月,工信部等七部門印發《關于推動未來產業創新發展的實施意見》,提出要前瞻布局6G、衛星互聯網、手機直連衛星等關鍵技術研究。同期,北京市人民政府辦公廳關于印發《北京市加快商業航天創新發展行動方案(2024-2028年)》,計劃重點攻關可重復使用火箭入軌回收復飛技術,形成低成本高可靠星箭產品研制能力和大規模星座建設運營能力。

2024年3月發布的《政府工作報告》中,商業航天首次作為新增長引擎被寫在 2024 年政府工作任務這種,說明商業航天的發展越來越得到國家重視。

2024年4月海淀區發布《建設商業航天創新高地行動計劃(2024-2028 年)》,提出到2028年,初步建成具有國際競爭力的商業航天創新高地,商業航天產業規模超1000億,在軌運行衛星數量超1000顆。

2024年10月,廣東省人民政府辦公廳發布了《廣東省推動商業航天高質量發展行動方案(2024—2028年)》,方案提出到2026年,廣東省商業航天及關聯產業規模力爭達到3000億元,引進和培育10家以上商業航天重點企業,建設5個以上商業航天特色產業集聚區,還擬打造以廣州、深圳為核心,珠海、陽江等地為支點,全省協同發展的商業航天產業空間布局,致力于加速布局商業航天產業。

進入2025年,可以預見將是全球衛星發射有史以來最為繁忙的一年,也是我國商業航天進入爆發期的一年。這不僅來自于客觀上軌道及頻率資源規則的要求,也來自基礎設施條件的進一步鞏固和我國政策環境的大力支持,這最終將帶推動衛星互聯網建設進程的加速升級,并迎來商業航天發展的黃金時代。

-

航天

+關注

關注

0文章

173瀏覽量

17127 -

衛星

+關注

關注

18文章

1754瀏覽量

68126

發布評論請先 登錄

天合光能入選2025年商業向善創新案例

國產封裝測試技術崛起,江西萬年芯構建實力護城河

廣電計量助力中國商業航天高速發展

商業航天運動控制系統中的高可靠性芯片解決方案:挑戰、策略與案例研究

航天宏圖出席2025鶴壁商業航天產業峰會

廣電計量推動商業航天產業高質量發展

羅德與施瓦茨邀您相約2025商業航天大會暨展覽會

航天宏圖出席2025年北京市海淀區經濟社會高質量發展大會

商業航天吹響掘金號角!2025商業航天大會暨展覽會部分展商和熱點話題搶先看!

國星宇航沖刺港股“商業航天第一股”

電子發燒友社區2025年春節放假通知!

定檔!2025商業航天大會暨展覽會將于2025年3月登陸深圳

工商網監

工商網監

評論