") 2018年人工智能產(chǎn)業(yè)預(yù)測

2018年人工智能產(chǎn)業(yè)預(yù)測

中科創(chuàng)達(dá)的AI布局

人工智能已成為各行各業(yè)的助推力,其正在為醫(yī)療、汽車、安防、金融等行業(yè)加速賦能。作為全球領(lǐng)先的智能平臺技術(shù)提供商,中科創(chuàng)達(dá)大膽跨界合作,聯(lián)合芯片、算法、模組等全球領(lǐng)先合作伙伴打造智能視覺生態(tài)平臺,為客戶提供從芯片層、驅(qū)動層、操作系統(tǒng)層到算法層的完整的嵌入式人工智能解決方案,助力并加速智能手機(jī)、智能物聯(lián)網(wǎng)、智能汽車等領(lǐng)域的產(chǎn)品化與技術(shù)創(chuàng)新以及AI落地。

從百度的All in AI到騰訊的AI in All,科技公司對人工智能的企圖心日益增強(qiáng)。在國家戰(zhàn)略、市場創(chuàng)投和技術(shù)突破三重推動力下,AI成為引爆計算機(jī)行業(yè)的一大熱點。

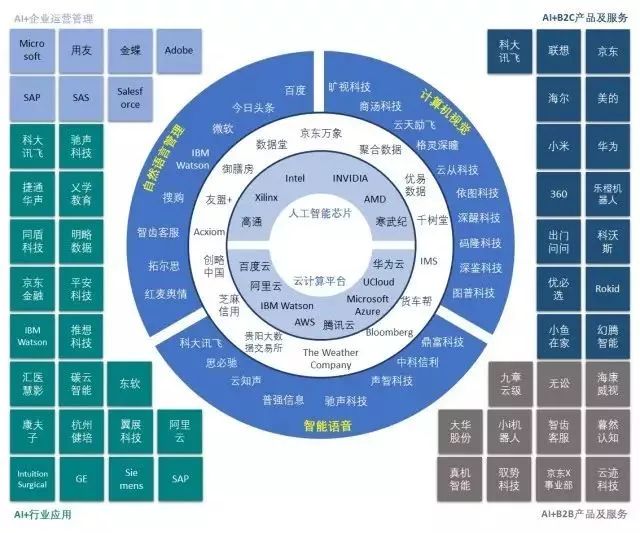

數(shù)據(jù)來源:IDC《中國人工智能市場生態(tài)體系研究報告,2017》

* 此圖展示該細(xì)分市場的典型廠商,非全部廠商。

* 在各細(xì)分市場,企業(yè)通過銷售該領(lǐng)域的產(chǎn)品或服務(wù)來取得商業(yè)化收益。

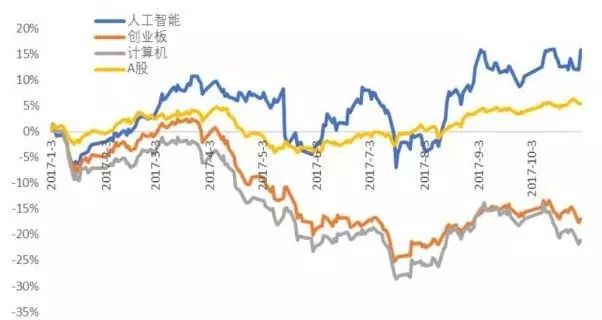

如火如荼的AI浪潮

2017年前三季度 AI 板塊、創(chuàng)業(yè)板、計算機(jī)板塊漲跌幅

從今年年初,AI 板塊表現(xiàn)一直優(yōu)于創(chuàng)業(yè)板和計算機(jī)板塊以及 A 股,且上升趨勢明顯。即便在下半年整體行業(yè)板塊下跌情況下,AI 板塊依舊堅挺,上漲態(tài)勢明顯,且遠(yuǎn)好于大盤,AI 熱點已被引爆。

人工智能發(fā)展分析

2011年人工智能迎來爆發(fā)

深度學(xué)習(xí)技術(shù)的引入是人工智能發(fā)展的重要分水嶺。

人工智能從1956 年達(dá)特茅斯會議中誕生。在 2011 年以前,機(jī)器僅僅充當(dāng)人類臂膀的延伸,不能夠創(chuàng)造知識經(jīng)驗,主要作用是精于計算,機(jī)器僅僅承擔(dān)著動作執(zhí)行的角色,根據(jù)機(jī)器遇到的情況執(zhí)行人事先設(shè)定好的指令。

而深度學(xué)習(xí)賦能的機(jī)器,能夠進(jìn)行學(xué)習(xí)和推理,即從海量數(shù)據(jù)中提取經(jīng)驗的規(guī)則,以及經(jīng)驗存儲的數(shù)據(jù)結(jié)構(gòu),并根據(jù)機(jī)器遇到的情況、學(xué)習(xí)階段得到的經(jīng)驗,以人事先設(shè)定的方式進(jìn)行解讀并執(zhí)行特定任務(wù)。

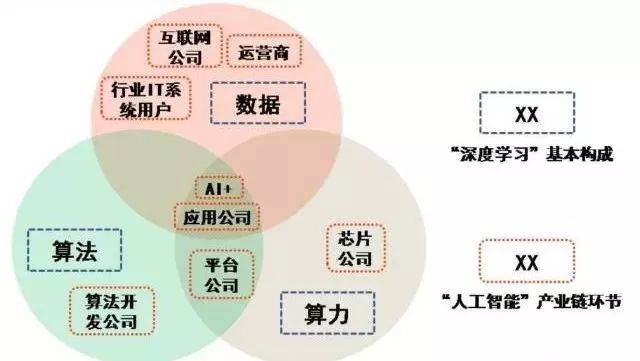

AI產(chǎn)業(yè)鏈?zhǔn)崂?/p>

基于深度學(xué)習(xí)人工智能主要由數(shù)據(jù)、算法、算力構(gòu)成

深度學(xué)習(xí)的三個基本構(gòu)成是“數(shù)據(jù)”、“算法”、“算力”。

數(shù)據(jù)是深度學(xué)習(xí)學(xué)習(xí)階段汲取知識經(jīng)驗的重要來源,互聯(lián)網(wǎng)時代大量的搜索記錄、社交數(shù)據(jù)、交易數(shù)據(jù)等蘊(yùn)含了大量人類的信息,將這些信息結(jié)構(gòu)化存儲在神經(jīng)網(wǎng)絡(luò)中,是機(jī)器更好地服務(wù)人類和解決問題的寶貴資。互聯(lián)網(wǎng)公司、運營商、行業(yè) IT 系統(tǒng)用戶由于扼守了數(shù)據(jù)的源頭,將是未來人工智能的重要玩家,數(shù)據(jù)積累量大、方便獲取、有海量數(shù)據(jù)分析處理需求的行業(yè)也將是,人工智能極具發(fā)展?jié)摿Φ男袠I(yè)。

學(xué)習(xí)階段中的神經(jīng)網(wǎng)絡(luò)結(jié)構(gòu)設(shè)計、如何根據(jù)海量數(shù)據(jù)訓(xùn)練神經(jīng)網(wǎng)絡(luò),推理階段如何根據(jù)訓(xùn)練好的神經(jīng)網(wǎng)絡(luò)進(jìn)行決策,解決問題,均是算法。由于深度學(xué)習(xí)算法壁壘較高,在這一領(lǐng)域會出現(xiàn)強(qiáng)者通吃的局面,算法開發(fā)公司是另一重要玩家,將其開發(fā)的人臉識別、語音識別等算法賣給更加懂行業(yè)的公司,支持其開發(fā)面向行業(yè)的應(yīng)用,例如商湯科技。

無論是學(xué)習(xí)階段,還是推理階段,均需要高強(qiáng)度的并行計算能力作為支撐,傳統(tǒng)CPU不擅長這種計算類型,所以新的芯片設(shè)計以及服務(wù)器架構(gòu)設(shè)計是當(dāng)前重點研究領(lǐng)域,算力支撐是人工智能發(fā)展的基礎(chǔ),占領(lǐng)這一領(lǐng)域制高點的公司有望成長為下一個英特爾、Arm。

人工智能應(yīng)用的多樣性與廣泛性催生了 AI 平臺,提供云化的硬件資源以及可供調(diào)用的算法包,供客戶方便快捷地構(gòu)建自己的人工智能應(yīng)用(例如百度AI平臺)。總的來看,AI應(yīng)用主要分為兩類,一是汽車、安防、醫(yī)療等傳統(tǒng)行業(yè)將 AI 引入以提高本行業(yè)的服務(wù)質(zhì)量,這就是所謂的“AI+”;另一種類型是著力于開發(fā) AI 催生出的新應(yīng)用。

2018年的 AI 爆點

東北證券指出,2018 年,在技術(shù)層面重點關(guān)注AI芯片和AI算法公司,在應(yīng)用層面重點關(guān)注“AI+醫(yī)療”和“AI+ 汽車”。

AI芯片代表性企業(yè)一覽

CPU 的設(shè)計目標(biāo)是具有很強(qiáng)的通用性以處理各種不同的數(shù)據(jù)類型,同時邏輯判斷處理需求又要求其具有分支跳轉(zhuǎn)和中斷處理能力,這些都使得 CPU 的內(nèi)部結(jié)構(gòu)異常復(fù)雜。而深度學(xué)習(xí)的計算是類型高度統(tǒng)一的、相互無依賴的大規(guī)模數(shù)據(jù)處理,是一個不需要被打斷的純凈的計算環(huán)境。

因此,傳統(tǒng)的 CPU 架構(gòu)需要數(shù)百甚至上千條指令才能完成一個深度學(xué)習(xí)過程中單個神經(jīng)元的處理,無法支撐深度學(xué)習(xí)的大規(guī)模并行計算需求。如果傳統(tǒng) CPU 的架構(gòu)不改變,即使繼續(xù)提高晶體管的數(shù)量,也無法滿足深度學(xué)習(xí)的計算需求。AI時代需要新的、更為合適的處理器。

目前流行的AI芯片解決方案包括:

1、基于GPU的通用芯片,代表企業(yè)為英偉達(dá),性能高 、 功耗大 、價格高 ,適用于學(xué)習(xí)階段(數(shù)據(jù)中心),GPU+CPU 異構(gòu)架構(gòu)成為面向AI;

2、基于FPGA的半定制化芯片,代表企業(yè)有英特爾(Altera)、Xilinx、深鑒科技等,相比于CPU+GPU,F(xiàn)PGA的高性能低功耗等優(yōu)勢使FPGA+CPU可以提供更好的單位功耗性能,且更易于修改和編程;

3、全定制化芯片(ASIC),代表企業(yè)有寒武紀(jì)、地平線機(jī)器人、深鑒科技等,大多針對消費前端應(yīng)用,在功耗方面比通用芯片和半定制芯片更具優(yōu)勢,雖然研發(fā)周期長,但量產(chǎn)后成本更低。

與CPU、GPU被幾個巨頭壟斷不同,AI 芯片開辟了一個全新的賽道,我國涌現(xiàn)出了寒武紀(jì)、深鑒科技、地平線機(jī)器人等一批優(yōu)秀的企業(yè),有望實現(xiàn)彎道超車,目前已經(jīng)引起了資本市場的廣泛關(guān)注,在 AI 大潮流下,預(yù)計 2018 年熱度仍然不減。

AI算法強(qiáng)者恒強(qiáng)

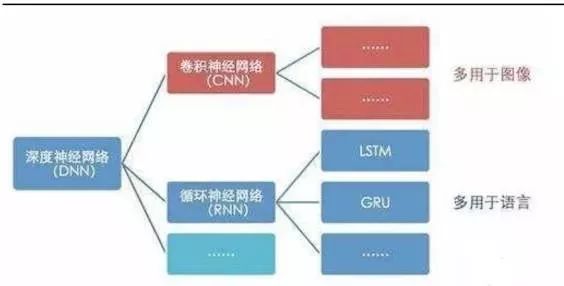

神經(jīng)網(wǎng)絡(luò)類型總結(jié)

人工智能算法設(shè)計包括:神經(jīng)網(wǎng)絡(luò)結(jié)構(gòu)設(shè)計(卷積神經(jīng)網(wǎng)絡(luò)、循環(huán)神經(jīng)網(wǎng)絡(luò)、深度神經(jīng)網(wǎng)絡(luò)三種)、學(xué)習(xí)階段中根據(jù)海量數(shù)據(jù)訓(xùn)練神經(jīng)網(wǎng)絡(luò)算法,和推理階段根據(jù)訓(xùn)練好的神經(jīng)網(wǎng)絡(luò)進(jìn)行決策算法。三個環(huán)節(jié)相輔相成,設(shè)計過程中需要考慮到網(wǎng)絡(luò)寬度、網(wǎng)絡(luò)深度、網(wǎng)絡(luò)存儲數(shù)據(jù)類型、網(wǎng)絡(luò)存儲空間、算法訓(xùn)練時間等。

在計算機(jī)視覺專利申請數(shù)方面,據(jù)烏鎮(zhèn)智庫統(tǒng)計,我國已于 2005 年超過美國,之后一直不斷擴(kuò)大優(yōu)勢。剛剛落下帷幕的計算機(jī)視覺頂會 ICCV 2017 上,我國創(chuàng)業(yè)公司曠視科技(Face++)在 MS COCO 物體檢測、人體關(guān)鍵點檢測,以及 Places物體分割三項比賽中擊敗微軟、谷歌、Facebook 等對手,奪得了第一名。

AI 算法的開發(fā),不僅僅是一個工程問題,還需要壁壘較高的深度學(xué)習(xí)數(shù)學(xué)理論。由于算法的可復(fù)制性以及人工智能算法的高壁壘性,這一領(lǐng)域有望實現(xiàn)強(qiáng)者恒強(qiáng),目前已經(jīng)嶄露頭角的曠視科技、商湯科技、科大訊飛等值的繼續(xù)關(guān)注。

AI+的兩大用例

01

AI+汽車:出行新生態(tài)

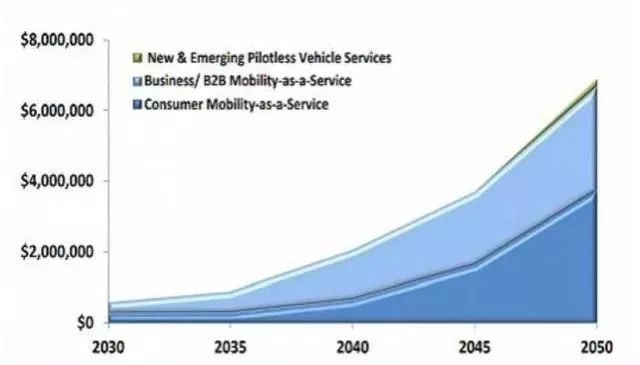

全球“乘客經(jīng)濟(jì)”市場規(guī)模細(xì)分

2030-2050全球?乘客經(jīng)濟(jì)市場規(guī)模

AI 將變革整個汽車乃至出行行業(yè),構(gòu)建新的經(jīng)濟(jì)生態(tài)。

目前比較流行的ADAS(高級駕駛輔助系統(tǒng))作為汽車智能化的基礎(chǔ),隨著 ADAS 技術(shù)水平的提升及滲透率提高,將逐步實現(xiàn)單車智能化,即通過給車輛裝備智能軟件及多種傳感器、控制器、執(zhí)行器等裝臵,基于車載裝置實現(xiàn)車輛自主駕駛,結(jié)合現(xiàn)代通信與網(wǎng)絡(luò)技術(shù)(包括 4G/5G、DSRC、GPS 等)和云計算處理信息并傳輸信號,從而指導(dǎo)城市交通系統(tǒng)。

據(jù) Intel 與研究公司 Strategy Analytics 聯(lián)合發(fā)布的一份報告預(yù)計,無人駕駛汽車將在未來迅猛發(fā)展,打破現(xiàn)有買車出行模式,構(gòu)建新的出行即服務(wù)模式,其衍生出的“乘客經(jīng)濟(jì)”(由全自動無人駕駛汽車所催生的經(jīng)濟(jì)和社會價值)市場的規(guī)模將在 2050 年前達(dá)到 7 萬億美元。

據(jù) IHS 預(yù)測,到 2035年全球無人駕駛汽車銷量將達(dá) 2100 萬輛,而 2025 年全球無人駕駛汽車銷量將達(dá) 60萬輛,而中國將成為全球最大的無人駕駛汽車市場,預(yù)計到 2035 年中國將擁有超過570 萬輛無人駕駛汽車。

無人駕駛產(chǎn)業(yè)鏈縱深長, 分為單車智能、網(wǎng)聯(lián)路段信息及車與出行服務(wù)三大板塊。

單車智能板塊分為智能感知層面、規(guī)劃層面及執(zhí)行層面三部分,旨在通過車載傳感器及信息處理分析設(shè)備,實現(xiàn)車輛自動執(zhí)行,目前ADAS 技術(shù)滲透率提升, 部分成熟領(lǐng)域有望實現(xiàn)國產(chǎn)替換 。

網(wǎng)聯(lián)路段信息分為V2X網(wǎng)絡(luò)建設(shè)及路端信息采集兩部分,旨在建立并運營適用于 V2X 的網(wǎng)絡(luò)及建立路段信息采集系統(tǒng)并持續(xù)運營,就目前來看,LTE-V 標(biāo)準(zhǔn)在中國更具發(fā)展前景,大唐電信有望受益;四維圖新、中海達(dá)、超圖軟件等高精地圖企業(yè)也在各自領(lǐng)域逐步實現(xiàn)國產(chǎn)替換,做到行業(yè)龍頭。

車與出行服務(wù)包括車輛共享運營、車輛后服務(wù)、車輛遠(yuǎn)程管理等,預(yù)計營運車輛、出租車等將成為無人駕駛最先落地領(lǐng)域,“乘客經(jīng)濟(jì)”是未來出行發(fā)展新模式。

在各國政經(jīng)環(huán)境的鼓勵下,基于深度學(xué)習(xí)的人工智能產(chǎn)業(yè)布局,包括數(shù)據(jù)、算法、算力(芯片),充斥著科技大佬、傳統(tǒng)巨頭和創(chuàng)投行業(yè)的熱情,從而帶來的更深的基層研發(fā)和更多樣的落地場景。盡管某些層面免不了未來的寡頭格局,但人工智能也給很多中小創(chuàng)企留下了差異化的上升空間。鑒于醫(yī)療、汽車、安防、金融等領(lǐng)域的智能化起步早,數(shù)據(jù)更為豐富(數(shù)字化轉(zhuǎn)化、傳感器數(shù)據(jù)等),有望成為即將大勢的“AI+”行業(yè)。

02

AI+醫(yī)療:場景是制高點

在應(yīng)用層面,2018年應(yīng)重點關(guān)注數(shù)據(jù)積累量大、方便獲取、有海量數(shù)據(jù)分析處理需求的行業(yè),例如AI+醫(yī)療和AI+汽車,這些行業(yè)的 AI 應(yīng)用將極具發(fā)展?jié)摿Α?/p>

近年來國內(nèi)醫(yī)療AI融資情況

近年來國外醫(yī)療AI融資情況

全球醫(yī)療健康數(shù)據(jù)量情況

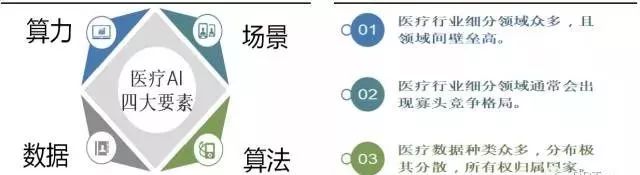

醫(yī)療AI的四大核心要素和三項行業(yè)規(guī)則

醫(yī)療 AI 的基本功能需要通過算法對大量醫(yī)療數(shù)據(jù)進(jìn)行計算從而得到較優(yōu)化的算法。最終醫(yī)療 AI 要運用到具體的醫(yī)療應(yīng)用場景中,比如骨齡 AI 產(chǎn)品嵌入 PACS 系統(tǒng)中(或形成獨立軟件),輔助兒科醫(yī)生判斷兒童發(fā)育程度。

醫(yī)療行業(yè)細(xì)分領(lǐng)域眾多,且不同領(lǐng)域間壁壘高,算法和數(shù)據(jù)等共性資源要素不能構(gòu)成核心競爭要素,最終結(jié)局是控制場景者將聚集其它資源要素;從數(shù)據(jù)特色來看,醫(yī)療數(shù)據(jù)種類眾多,分布極其分散,所有權(quán)歸屬國家,比如醫(yī)療數(shù)據(jù)通常存儲在各地醫(yī)院內(nèi),數(shù)據(jù)格式和結(jié)構(gòu)都呈現(xiàn)多樣性,也就是說單一企業(yè)僅能掌握少數(shù)病種數(shù)據(jù)或少數(shù)區(qū)域內(nèi)所有數(shù)據(jù)。

所以醫(yī)藥或醫(yī)療器械領(lǐng)域行業(yè)的細(xì)分領(lǐng)域通常會出現(xiàn)寡頭競爭格局:因為在寡頭競爭格局(無論是多寡頭還是單寡頭)的行業(yè)里,行業(yè)上下游都存在較弱的議價能力,只具備單一競爭要素的企業(yè),都將直接或間接依附寡頭而存活。

目前,醫(yī)療 AI 正呈現(xiàn)爆發(fā)式發(fā)展趨勢。首先,醫(yī)療資料數(shù)字化成為醫(yī)療 AI 得以發(fā)展的牢固基礎(chǔ);其次,關(guān)鍵算法、數(shù)據(jù)存儲、云平臺等信息技術(shù)突破式發(fā)展表明醫(yī)療 AI 發(fā)展時機(jī)初步成熟;資本的熱捧更是加速醫(yī)療AI行業(yè)的發(fā)展。

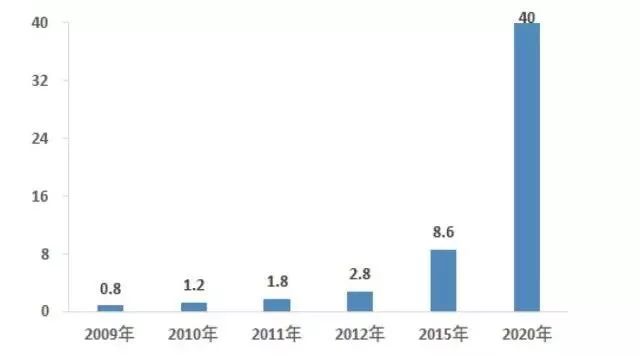

數(shù)據(jù)表明,2014 年以來國內(nèi)外醫(yī)療AI初創(chuàng)型企業(yè)融資活動開始加劇,資本開始大量涌入醫(yī)療 AI 領(lǐng)域。國內(nèi)更是從2016 年開始呈現(xiàn)井噴式發(fā)展趨勢,2015年總?cè)谫Y額僅為239.2 百萬元,但 2016年總?cè)谫Y額高達(dá)1529.7 百萬元,2017年1-8月已經(jīng)到達(dá)1842.13 百萬元。

-

人工智能

+關(guān)注

關(guān)注

1804文章

48708瀏覽量

246496

原文標(biāo)題:AI|2018年人工智能產(chǎn)業(yè)預(yù)測,你想知道的信息全在這里~

文章出處:【微信號:THundersoft,微信公眾號:ThunderSoft中科創(chuàng)達(dá)】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

上海和晟儀器參與2025人工智能助力PI 及特種高分子產(chǎn)業(yè)對接論壇

迅為iTOP-RK3576人工智能開發(fā)板Android?系統(tǒng)接口功能測試

2025年人工智能會發(fā)生哪些變化

中國信通院魏亮:2024人工智能產(chǎn)業(yè)十大關(guān)鍵詞解讀

思必馳攜手長城汽車入選2024年人工智能先鋒案例集

嵌入式和人工智能究竟是什么關(guān)系?

科沃斯助力吳中區(qū)機(jī)器人+人工智能產(chǎn)業(yè)發(fā)展

《AI for Science:人工智能驅(qū)動科學(xué)創(chuàng)新》第6章人AI與能源科學(xué)讀后感

risc-v在人工智能圖像處理應(yīng)用前景分析

名單公布!【書籍評測活動NO.44】AI for Science:人工智能驅(qū)動科學(xué)創(chuàng)新

智能機(jī)械臂人臉識別特效丨國產(chǎn)Cortex-A55人工智能實驗箱案例分享

報名開啟!深圳(國際)通用人工智能大會將啟幕,國內(nèi)外大咖齊聚話AI

智能目標(biāo)顏色識別抓取丨國產(chǎn)Cortex-A55人工智能實驗箱機(jī)械臂案例分享

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論