iPhoneX的創新或推動這些半導體廠走向“芯”巔峰

iPhoneX的創新或推動這些半導體廠走向“芯”巔峰

經過十年的發展,智能手機已經成為了半導體元器件的主要購買商。根據 市場 研究機構 Gartner 的數據顯示,2017 年全球半導體的 采購 支出高達 4197 億美元,當中三星電子和蘋果持續位列前兩名。前十名的半導體 采購 廠商中,有四家是智能手機領域的全球名列前茅的玩家,可見智能手機對半導體公司的強大影響力。

更重要的一點,智能手機引入的新功能,推動了半導體廠商走向了“芯”生巔峰。例如移動網絡的需求發展成就了高通,指紋識別成就了 FPC 和匯頂,高性能的拍照需求讓 SONY 重生。十年之后,以 iPhone X 為代表的新智能手機時代將開啟新征程,一批半導體公司也會趁機崛起。

智能手機的新發展趨勢

現在的智能手機缺乏創新,影響了手機的整體出貨量和前景。據 IDC 的數據顯示,全球智能手機 2017 年出貨量接近 15 億部,但這是自 2007 年蘋果推出 iPhone 以后的首次回落。 Strategy Analytics 隨后發表的報告也表示,去年第四季,全球智能型手機出貨量創出了有史以來的最大年增率跌幅。根據 Strategy Analytics 的觀點,這主要是由中國 市場 大跌所導致。主要就在于中國市場由于手機更換周期變長,營運商減少補貼,缺乏令人驚嘆的機型,中國消費者的購機需求大跌了 19% 。歸根到底就是缺乏了創新。

曾經多點觸摸屏、指紋識別帶來的那種驚艷,已經很久沒有見到了,直到去年 iPhone X 的亮相,半導體和手機廠商似乎又找到了新的“激情”。

從 iPhone X 的構造上看,全面屏、 OLED 、 3D 面部識別和無線充電是最大的吸引點,而現在的安卓陣型也將蠢蠢欲動,大力推動這幾大特性在安卓手機的普及。也就是說,這些催生的新需求將會為半導體產業帶來一些新貴。

以蘋果iPhone X為例,從Techinsights的拆解我們可以看到,在蘋果的Face ID系統中,紅外相機和ToF由ST提供、OLED屏幕和 驅動 由三星提供、OLED屏幕PMIC由TI提供、環境光傳感器來自ams、無線充電芯片由博通提供,當中最重要的一個部件就是Dot proje cto r,這是成就蘋果Face ID功能的關鍵部件。

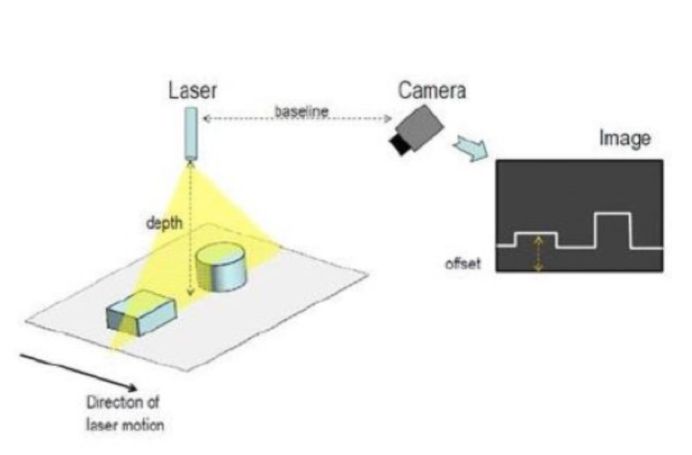

據介紹,在該 方案 中,使用高功率的垂直共振腔面射型激光發射紅外光激光,經由晶圓級光學( Wafer Level Optics , WLO )、繞射光學元件( Diffractive Optical Elements , DOE )等 結構 ,產生大約 3 萬個“ 結構 ”( Structured )光點投射到使用者的臉部,利用這些光點所形成的陣列反射回紅外光相機( Infrared camera ),計算出臉部不同位置的距離(深度)。其中的 WLO 光學鏡頭就是 ams 供應的。

除了以上的機會外。 在即將到來的5G方面,也有一批新的廠商迎來巔峰。

談到 5G , 射頻 前端會是一個重要的考量,例如在濾波器方面, BAW 將會迎來更多的基于。在 PA 方面,砷化鎵和氮化鎵 PA 也將攜手并進。在基帶方面, Intel 也獲得了一席之地。再加上人工智能的引入,很多“新”廠商會在新一代智能手機中受益。

3D 傳感器 方案 帶來的推動

用于臉部識別的 3D 傳感器方案是 iPhone X 上最大的革新,這也是給半導體業者帶來更多新貴的部分。其中首先受益的是 ams (中文名艾邁斯半導體)。

這家奧地利企業在過去的三十多年里一直從事模擬傳感器業務, 產品 包括了光學、環境、成像和音頻等方面。公司擁有近萬名員工,服務超過了八千家客戶。據介紹,公司的一半營收來自于消費電子,另一半則來自汽車、工業和醫療等。

ams的 產品 線

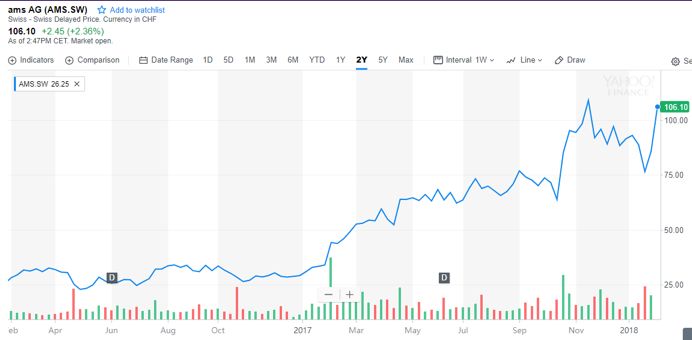

在 2017 年以前, ams 并不為全球大多數人所熟悉,但自從蘋果劃時代的 iPhone X 采用了他們的光學傳感器以后,這家歐洲公司的知名度、業績和股價都有了突破性的增長。據公司最新財報顯示, 2017 年第 4 季度,公司營收年增 252% 至 4.703 億歐元 ,全年營收營收年增 93% 至 10.638 億歐元,而這一切主要是拜 iPhone 所賜。據 Baader 分析師 Guenther Hollfelder 預估,艾邁斯半導體 2017 年營收有高達 40% 是來自蘋果。

ams過去兩年股價的變化

這次看好 ams 的一個觀點來自于 蘋果Face ID是用的3D結構光方案 ,根據以往經驗,這將會引領整個行業的潮流,催生龐大的市場,而 當中的WLO晶圓級光學透鏡就來自ams ,這是他們在收購 Heptagon 中獲得的。其實為了迎接 3D 傳感器, ams 還收購了 VCSEL 供應商 Princeton Optronics 和臉部識別 軟件 公司 KeyLemon。另外還和國內的舜宇光學合作,共同為手機 設備 及汽車,開發和 銷售 3D 感應鏡頭解決方案,這讓他們在提供整體 3D 傳感方案的時候,比其他競爭者更有優勢。

3D結構光成像原理圖

其次受益的VCSEL 供應鏈 。

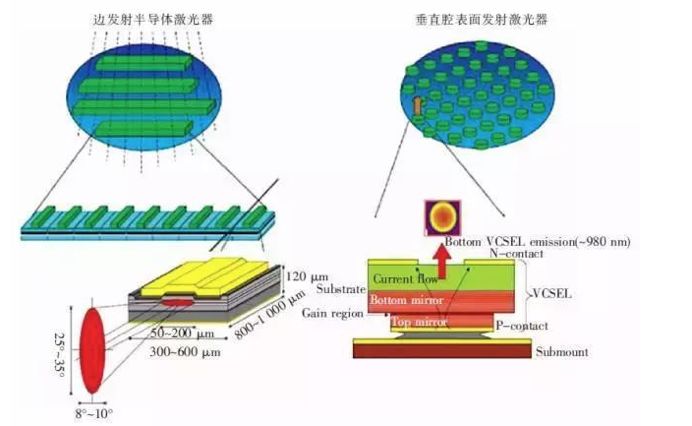

VCSEL 是 Vertical Cavity Surface Emitting Laser 的簡稱,也就是垂直腔面發射激光器。這種激光器是使用三五族材料(砷化鎵)為材料 生產 的,這就讓它擁有其他傳統激光器所不具備的低閾值電流、穩定單波長工作、可高頻調制、容易二維集成、沒有腔面閾值損傷等優點,使其在半導體激光器中占有很重要的地位。這也讓它成為了 3D 傳感方案光源的首選。

邊發射激光器和面發射激光器VCSEL

BCC Research 公司的分析師認為,目前全球 VCSEL 的總收入已接近 8 億美元,預計到 2020 年該值會增長到 21 億美元。這就給相關 供應鏈 帶來了巨大的成長空間,首先就是 VCSEL 供應商。

現在的蘋果 VSCEL 的主要供應商是 Lumentum ,這也是全球市占最大的 VCSEL 的供應商。 Piper Jaffray 分析師 Troy Jensen 表示, Lumentum 原本擁有蘋果 100% 的低功率 VCSEL 訂單以及 75% 的高功率 VCSEL(用于 iPhone X )訂單。它能取得這樣的成績,與其產品的優越表現有關。據介紹,其他競爭對手的 VCSEL無論是 良率 或 品質 都落后于 Lumentum 。 Rosenblatt 分析師 Jun Zhang 發表的研究報告指出,蘋果未來 2-3 個月開始為 2018-19 年預下 VCSEL 訂單時, Lumentum 將繼續保有領先位置。在中國 OEM 的出貨量方面,更有希望在今年暴增三倍。

另一個 VCSEL 供應商是蘋果正在力頂的 Finisar ,這家公司創建于 1988 年,總部位于加州桑尼韋爾市,擁有約 1.4 萬名員工。當前, Finisar 是蘋果 iPhone X 手機的激光芯片供應商,更在去年十二月獲得了蘋果近四億美元的訂單,這將會推動其成為 Lumentum 的主要競爭對手。

除這兩個廠商之外,前面提到的 ams 、總部位于美國賓州的 II-VI 也將會使 vcsel 的競爭者。

磊晶廠也是 VCSEL 的受益者,要談這方面,就需要從其制備說起。

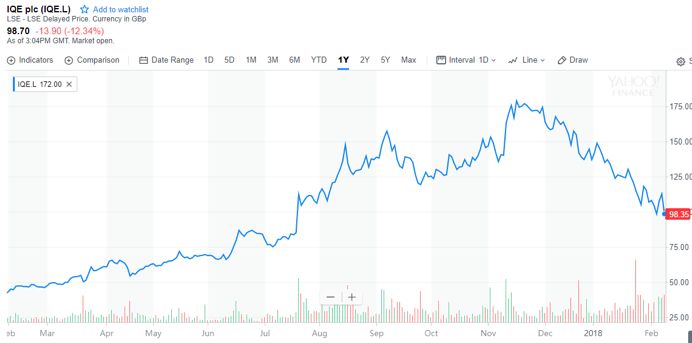

就技術來說, VCSEL 和 LED 一樣,都是結合光學材料的三五族半導體 制程 。但不同于純硅的半導體 制程 良率往往可達到 99 %,三五族磊晶制程良率普遍不高,低于九成是常有的事,甚至,要維持 VCSEL 芯片的特性及 可靠性 , VCSEL 還必須包含有外延技術、氧化 工藝 、保護絕緣 工藝 等關鍵技術,其中,氧化工藝是LED完全沒有的技術,保護絕緣工藝更是大多數廠商幾乎是無法克服的地方。最上游的磊晶廠中,英國的 IQE 就以高達五成的市占居第一位,在過去一年里,它們股價暴漲,最近幾個月他們的股價有所回落,但這并不影響其總體增長態勢。

IQE過去一年的股價走勢

但后來者的追蹤,讓 IQE 倍感壓力。

臺廠全新擁有 20% 的市場份額、日廠 Sumika 份額則有 17% 、臺廠聯亞和英特磊僅有 1% ,至于大陸,除了新竄起的縱慧光電有所建樹,其他則一無所獲。

來到 VCSEL 代工方面,則是穩懋和宏捷科的天下,前者作為 Lumentum 的 代工廠 ,在市場擁有很高的地位和份額,后者則據聞會是 ams 的 代工廠 。兩者在未來將會有更大的成長機遇。值得一提的是,他們也是大型的PA 代工廠, 5G 時代的到來,對他們來說也是巨大利好。

5G 帶給半導體的商機

5G 這個萬億市場,帶給半導體的影響也是巨大的,當中主要受益者是 射頻 廠商,這主要是由其高頻特性帶來的,首先體現在氮化鎵和砷化鎵的 PA 上面。

聯發科旗下絡達科技技術長林珩之在接受***新電子采訪的時候表示, 5G 基站的功率放大器將會以砷化鎵與氮化鎵制程為主,因其是功率主導 (Power Handle) ,并以表現度為主要衡量指針。 但這樣的制程需更多的校準 (Calibration) 程序, 成本 會比較高。 不過,基站的整體數量相較于手機應用是比較少的,因此即便其 成本 略高,仍在客戶能接受的范圍內。在手機功率放大器部分,目前 2G 是以互補式金屬氧化物半導體 (CMOS) 制程為主, 3G 、 4G 則是砷化鎵制程, 5G 因為高頻的關系,絡達十分看好氮化鎵制程,該技術同時還能讓電壓撐得更久,林珩之強調。

“未來 5G 時代,手機功率放大器采用的半導體制程,預估將會是砷化鎵 / 氮化鎵占一半、 CMOS 占一半。 小于 6GHz 頻段的半導體技術,會是以砷化鎵與氮化鎵制程為主,因天線與電磁波的波長是成正比的,且高頻的天線比較大,也就須采用高功率的技術來達成,因此很有機會變成砷化鎵與氮化鎵制程的天下”,林珩之說。

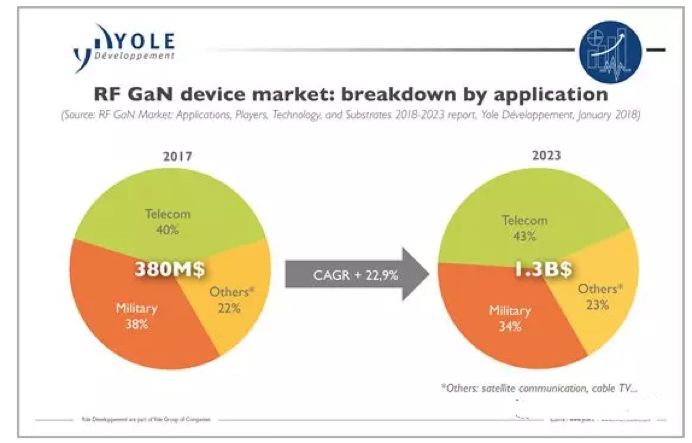

據 Yole D é veloppement (Yole) 新出爐的《射頻氮化鎵市場:應用、競爭者、技術與襯底 2018 年 -2023年》的報告中宣稱,截止 2017 年末為止,射頻氮化鎵總市值已近 3.8 億美元。 5G 的出現,將會推動這個市場快速增長,根據他們的數據顯示,從 2017 年到 2023 年的年複合增長率將高達 22.9% ,屆時市場總之也會達到 13 億美元。

RF GaN市場規模預測

從 Yole 的報告看到,這個市場主要由住友電工、 Qorvo 和科銳( Cree )等 IDM4 公司主導,目前正處于關鍵階段。而隨著代工廠的加入,產業未來前景必將又是另一番景象。

至于砷化鎵 PA 方面,來到 5G 時代,通訊速度將達到 4GLTE 的 100 倍以上,如此高速的信息傳輸已經突破硅基器件的頻率限制,市場對砷化鎵這種擁有更優高頻增益材料的需求預計將大大增加。 strategy analytics 甚至預測 5G 單機需要 16 顆 PA 。過去在 2G 的功率放大器還可采用硅材料的產品 ( 因為硅的成本較砷化鎵低 ) ,但在 3G 和 4G 的功率放大器則是以砷化鎵材料為主,來到 5G 更不必說,這就將給高通、 SKYWORKS 和 Qorvo 供應商帶來巨大的空間。

因為 5G 的頻段可能更高,傳統的 SAW 濾波器就有點捉襟見肘,這就給 BAW 濾波器方面帶來了新的需求。據東東吳電子介紹,相比 SAW 濾波器, BAW 濾波器更適合于高頻率。跟 SAW/TC-SAW 濾波器一樣, BAW 濾波器的大小也隨著頻率增加而減少。另外, BAW 濾波器有對溫度變化不敏感,插入損耗小,帶外衰減大 (steep filter skirts) 等優點。這就讓其成為 5G 的的首選。

東吳電子進一步指出,假設 2018 年全球智能手機出貨量 16 億部,每臺手機所用濾波器( SAW/BAW 濾波器)平均按照 7 美元估算,預計全球智能手機用濾波器( SAW/BAW 濾波器)市場達到 112 億美元。未來 5G手機普及之后濾波器數量又將進一步增加,會為這一市場帶來新的一輪高增長, Technavio 也在研究報告中指出,射頻濾波器市場 2016-2020 的年復合增長率可達 15% ,并且已經超越 PA 成為整個射頻前端模塊市場中最重要的組成部分。這也會給 Qorvo 和新博通等僅有的幾家廠商帶來機遇。

另外,無線充電和快充帶動的中國半導體芯片廠商的發展,也將在未來成為一個亮眼的增長點,有沒有廠商在新應用世行脫穎而出,這就得看廠商的布局。

但我們可以看到,在新終端形態下,半導體市場正在緩慢改變,巨頭可能現在依然是巨頭,但如果沒有與時俱進地擴充產品、布局未來,也許就被新貴這個后浪沖到沙灘上。

-

三星電子

+關注

關注

34文章

15888瀏覽量

182347 -

蘋果

+關注

關注

61文章

24545瀏覽量

203965 -

iphonex

+關注

關注

3文章

614瀏覽量

31912

發布評論請先 登錄

芯動科技亮相2025世界半導體大會

美容與生發產品的高效電源解決方案--禾潤HT7166聚能芯半導體協助開發原廠技術支持

蘇州芯矽科技:半導體清洗機的堅實力量

砥礪創新 芯耀未來——武漢芯源半導體榮膺21ic電子網2024年度“創新驅動獎”

工商網監

工商網監

評論