東箭科技:研發費用增速將放緩,海運成本下降帶動毛利率提升

東箭科技:研發費用增速將放緩,海運成本下降帶動毛利率提升

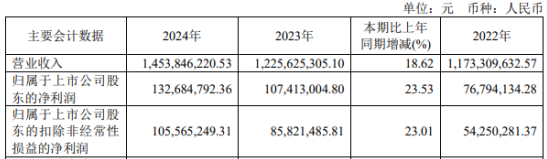

東箭科技表示:“最近,接收機關的調查研究,2022年研發費用約為9400萬元,2021年同比增長約43%,主要是智能指定坐席工作研究開發投資大幅增加的,是按照項目的逐步量產,今年研發費用的增加將會緩解的。”

就近期總利潤率上升的原因,據說明,主要是大量原材料、海運價、匯率等對成本有有利影響,海運價同比下降約70-80%,為海外銷售業務總利潤率上升做出了顯著貢獻。

目前,東箭科技主業兩大體系,即全球主機業務和全球汽車改造業務體系及四大業務方面,包括汽車個性化定制配套業務方面、智能座艙業務方面、海外汽車改造業務版和國內汽車改造業務版。目前,公司擁有五大生產基地,分別是佛山樂從總部生產基地、佛山智能生產基地、佛山高明生產基地以及湖北生產基地和重慶生產基地。

其中,海外營業收入約占公司整體營業收入的50%,其中美國地區業務約占公司海外業務的60%至70%。美國市場是汽車會聚的發源地,汽車會聚文化、會聚氛圍較濃,汽車售后市場規模龐大,顧客關系比較穩定,黏著力較強。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

原材料

+關注

關注

0文章

59瀏覽量

9396 -

智能生產

+關注

關注

0文章

21瀏覽量

10360 -

智能座艙

+關注

關注

4文章

1088瀏覽量

16757

發布評論請先 登錄

相關推薦

熱點推薦

阿斯麥(ASML)第一季度凈銷售額77.4億歐元 毛利率54.0%

根據阿斯麥(ASML)發布的2025年第一季度業績數據顯示,在2025年第一季度ASML的總凈銷售額達到77億歐元,毛利率達到54.0%,凈利潤高達24億歐元;其中,新增訂單凈值達到39億歐元

營收和凈利均兩位數增長 杰普特從有質量的活著到有質量的增長轉變

增長44. 02%,毛利率27.84%,同比減少15.36個百分點;光纖器件實現營收0.22億,同比下降2.02%,毛利率15.96%,同

安森美2024年Q4及全年業績亮眼

原則(GAAP)計算的毛利率為45.2%,而非GAAP毛利率則略高,達到45.3%。這一表現反映出安森美在成本控制和運營效率上的持續優化。 在營業利潤率上,安森美第四季度GAAP營業利潤率為23.7%,而非GAAP營業利潤率則

豆包大模型降價后毛利率仍達50%

近日,據多個知情人士透露,盡管豆包大模型在去年經歷了大幅降價,但其毛利率依然保持為正,展現出強大的市場競爭力。 字節跳動最新推出的豆包大模型1.5版本,在推理成本優化方面取得了顯著的突破。據悉,在

云存儲成本高嗎?費用構成清單

云存儲成本相對較高,但具體費用受存儲空間大小、數據訪問流量、請求次數、服務類型、計費方式、附加費用等多種因素影響。對于需要定制化解決方案的企業用戶,云服務商可能還會收取一定的專業服務費用

江波龍加大研發投入,轉型綜合型半導體存儲品牌

近日,江波龍公司持續加大研發投入,2024年公司管理與銷售費用呈現階段性增長。在研發方面,公司堅定投入,前三季度研發費用同比有所增長。隨著多

中芯國際三季度財報亮眼,營收毛利雙增長

美元)相比,實現了顯著增長。與去年同期(1,620.6百萬美元)相比,增長幅度更是驚人。 此外,中芯國際的毛利率也在穩步提高。2024年第三季度,公司毛利率為20.5%,較上一季度(13.9%)有了明顯提升,同時也高于去年同期(

聯發科第三季度營收增長19.7%,達1318.13億元新臺幣

,但較去年同期提升了1.4個百分點。這一毛利率超出了公司原先的財務預測上限48.5%,主要得益于產品組合的優化。

芯聯集成第三季度營收增長超27%,毛利率轉正達6.16%

10月28日晚,芯聯集成發布2024年第三季度報告。2024年第三季度公司實現單季度營收16.68億,同比增長27.16%;毛利率轉正達6.16%,同比提高14.42個百分點。 ? 受第三季度良好

發表于 10-29 09:15

?175次閱讀

AI芯片驅動臺積電Q3財報亮眼!3nm和5nm營收飆漲,毛利率高達57.8%

10月17日,臺積電召開第三季度法說會,受惠 AI 需求持續強勁下,臺積電Q3營收達到235億美元,同比增長36%,主要驅動力是3nm和5nm需求強勁;Q3毛利率高達57.8%,同比增長3.5%。

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

在全球經濟高速發展的今天,芯片作為現代工業的核心組件,其產能和毛利率問題日益凸顯。隨著技術的不斷進步和市場競爭的加劇,芯片行業面臨著前所未有的挑戰。本文將深入探討芯片產能和毛利率的困局,并提出可能的破解之道。

聞泰科技中報:半導體業務谷底快速反彈,Q2毛利率大幅提升

泰科技扎實修煉內功,持續推進可持續發展與全球化戰略,一方面加速推動技術進步與迭代,新產品、新項目、新客戶進展順利;另一方面不斷優化經營管理、提升運營效率,為公司長期穩健發展奠定堅實的基礎。 ? 半導體業務Q2毛利率大幅提升 需求

毛利率下滑,芯片企業如何逆風翻盤?

在全球經濟高速發展的今天,芯片作為現代工業的核心組件,其產能和毛利率問題日益凸顯。隨著技術的不斷進步和市場競爭的加劇,芯片行業面臨著前所未有的挑戰。本文將深入探討芯片產能和毛利率的困局,并提出可能的破解之道。

一文解析寧德時代上半年毛利率超26%的背后

民幣228.6億元,同比分別增長了10.4%和9.7%。值得驚喜的是,寧德時代的毛利率也達到了26.5%,展現出了強大的盈利能力。

臺積電代工價格上調,毛利率預期攀升

近日,麥格理證券在最新發布的報告中指出,根據對供應鏈的深入訪查,臺積電已成功說服多數客戶上調代工價格以換取更為可靠的供應保障。這一決策不僅鞏固了臺積電在全球芯片代工市場的領先地位,更預示著其毛利率將

工商網監

工商網監

評論