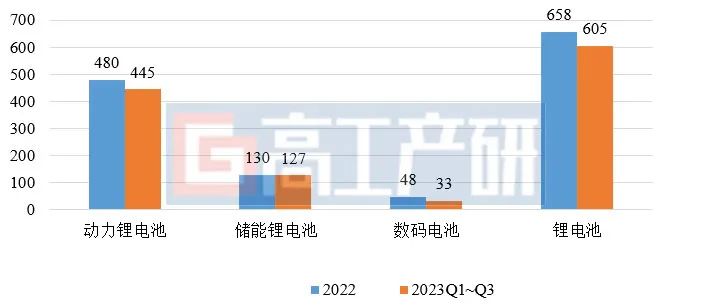

2023年前三季度我國鋰電池出貨量605GWh

2023年前三季度我國鋰電池出貨量605GWh

根據GGII三季度調研數據,2023年前三季度我國鋰電池出貨量605GWh,同比增長34%,已接近2022年全年水平。具體到細分產品來看:

1、動力電池增速大幅下滑,儲能電池增速最快,數碼電池持續萎縮

動力電池:據GGII統計,中國動力電池出貨量445GWh,同比增長35%,增速較上年同期大幅下滑。中汽協數據顯示,2023年1-9月,中國新能源汽車銷量為627.8萬輛,同比增長37.5%。GGII認為動力電池出貨量增速低于新能源汽車銷量增速的原因主要如下:

1)PHEV占比提升7個百分點。1-9月,國內插電混動型新能源汽車占比新能源汽車總量比例為28.8%,較上年同期上升7個百分點,插電混動型單車帶量較純電車型單車帶量少30KWh;

2)高鋰鹽價格下的存貨激增,GGII數據顯示,2023年上半年鋰電池消納庫存量達到130-150GWh。

儲能電池:受電力儲能、工商業儲能市場增長帶動,2023年前三季度中國儲能鋰電池出貨量127GWh,同比增長44%。其中,Q3出貨量約40GWh,環比下降超10%,主要原因:1)美國電力儲能推遲裝機,海外市場需求減弱;2)國內鋰鹽價格持續下降,終端客戶為減少損失下單更加謹慎。

數碼電池:2023年前三季度中國數碼電池出貨量為33GWh,同比下降約6%,在宏觀經濟下行壓力加大的情況下,主要3C數碼產品消費需求持續疲軟,導致3C軟包數碼、電動工具和鋰電二輪車市場出貨量下降。

2022-2023Q1~Q3中國鋰電池出貨量(GWh)

數據來源:高工產研鋰電研究所(GGII),2023年10月

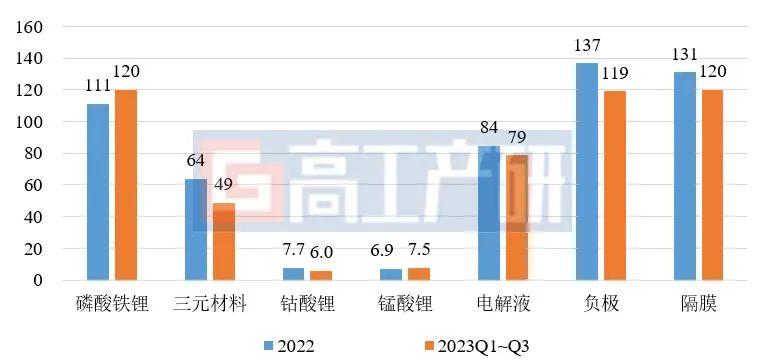

2、正極、電解液材料出貨增速領跑四大材料,均達40%

GGII數據顯示,2023年前三季度中國正極材料出貨量182萬噸,同比增長40%。其中磷酸鐵鋰出貨120萬噸,三元材料出貨48.7萬噸,鈷酸鋰材料出貨6萬噸,錳酸鋰材料出貨7.5萬噸,分別同比增長64%、6%、1.7%、50%。

前三季度磷酸鐵鋰電池占比已經超過70%,帶動磷酸鐵鋰正極材料出貨量持續快速增長,但GGII數據顯示,9月份三元增速已經超過鐵鋰,預計四季度三元正極材料占比將會有所回升。此外,鋰鹽價格下降也使得錳酸鋰材料性價比上升,國內部分3C產品開始由鈷酸鋰路線切換至錳酸鋰路線,帶動錳酸鋰材料出貨量同比增長50%,GGII預計四季度錳酸鋰材料仍有望持續快速增長。

負極材料方面,2023年前三季度中國負極材料出貨量119萬噸,同比增長25%。其中人造石墨材料出貨105.8萬噸,天然石墨材料出貨13.9萬噸,分別同比增長29%、1%,人造石墨快速增長主要受海外市場切換人造石墨,帶動出口需求增長所致。此外,硅碳、硅氧等新型負極材料也在快速上量。

電解液方面,前三季度中國電解液出貨量78.6萬噸,同比增長超40%,高鋰鹽價格也影響了電解液行業整體盈利情況,隨著四季度鋰鹽價格的企穩,以及LiFSI等高價值產品在新型鋰離子電池中的添加比例增加,四季度行業內企業盈利能力有望顯著改善。

鋰電隔膜方面,前三季度中國鋰電隔膜出貨量120億平,同比增長30%。其中干法隔膜出貨33億平,濕法隔膜出貨87億平,分別同比增長55%、31%,干法隔膜需求增速快于濕法隔膜,主要是受儲能市場對干法隔膜產品的青睞所致。

2022-2023Q1~Q3中國鋰電池用主材出貨量(萬噸,億平)

數據來源:高工產研鋰電研究所(GGII),2023年10月

整體來看,前三季度我國鋰電池產業鏈各環節仍維持較快的增長勢頭,但增速較上年同期大幅下降。隨著四季度市場需求旺季的到來,以及各環節材料價格的逐步企穩,四季度行業整體形勢有望好轉,GGII預計全年鋰電池出貨量有望實現35%左右的增速。

審核編輯:湯梓紅

-

鋰電池

+關注

關注

260文章

8366瀏覽量

174970 -

動力電池

+關注

關注

113文章

4590瀏覽量

79010 -

儲能

+關注

關注

11文章

2085瀏覽量

34033 -

儲能電池

+關注

關注

1文章

501瀏覽量

18654

原文標題:GGII:鋰電產業鏈前三季度市場大數據追蹤

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

2024年前三季度半導體收入增長26%

激光雷達廠商速騰聚創今年前三季度總銷量 38.19 萬臺,同比增長 259.6%

中國最大傳感器企業韋爾股份前三季度凈利潤暴漲544%

第三季度全球電視代工市場出貨量增長6.8%

AMD第三季度CPU出貨量激增,挑戰英特爾市場地位

三季度智能手機出貨量增長 國產手機年終大戰:集體漲價

全球筆記本出貨量增長 第三季度出貨量同比增長5%

匯頂科技2024年前三季度凈利潤4.48億元

前三季度中國折疊屏手機市場滲透率達3.2%

2024年第三季度中國智能手機市場出貨量達6878萬臺

奧比中光預計前三季度實現營收約3.5億 AIOT領域實現規模快速增長

工商網監

工商網監

評論