") H1動力電池市場:寧德時代再坐全球裝機(jī)量第一,國內(nèi)六大企業(yè)新技術(shù)“兇猛”現(xiàn)身

H1動力電池市場:寧德時代再坐全球裝機(jī)量第一,國內(nèi)六大企業(yè)新技術(shù)“兇猛”現(xiàn)身

電子發(fā)燒友網(wǎng)報道(文/莫婷婷)中汽協(xié)數(shù)據(jù)顯示,上半年國內(nèi)新能源汽車銷售374.7 萬輛,同比增長 44.1%。新能源汽車市場的發(fā)展,帶動了產(chǎn)業(yè)鏈相關(guān)市場的快速成長。動力電池作為其中最重要的細(xì)分領(lǐng)域,迎來了同步的快速增長。

國際研究機(jī)構(gòu)SNE Research發(fā)布的數(shù)據(jù)顯示,2023年上半年,全球電動汽車(EV、PHEV、HEV)電池總裝機(jī)量約304.3GWh,同比增長50.1%。不過,SNE Research在年初預(yù)計,2023年全年全球動力電池裝車將達(dá)到749GWh,今年上半年還未完成一半的目標(biāo),壓力給到下半年。

今年上半年,全球動力電池裝機(jī)量排名第一的廠商是寧德時代。國內(nèi)企業(yè)有6家上榜,合計占全球超過六成的市場份額。我們將從上述動力電池企業(yè)的發(fā)展窺探今年上半年動力電池市場的發(fā)展情況,以及國內(nèi)各大企業(yè)如何在技術(shù)競爭中贏得市場份額。

寧德時代坐穩(wěn)“電池王位”,比亞迪、LG化學(xué)正面較量拉近

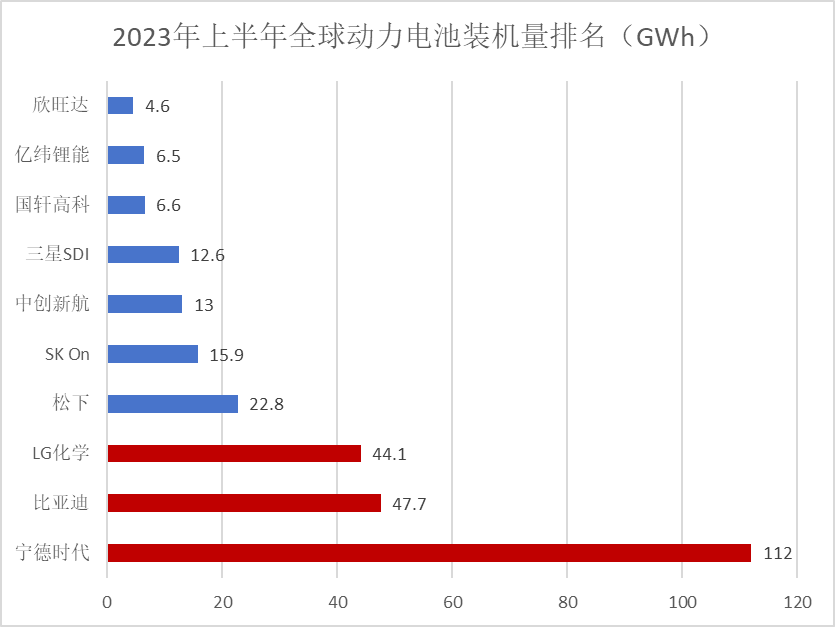

在SNE Research統(tǒng)計的前十大排名中,今年上半年寧德時代以112GWh的裝機(jī)量排名第一,市場份額為36.8%。接下來是比亞迪和LG化學(xué),裝機(jī)量分別是47.7GWh、44.1GWh,市場份額分別是15.7%、14.5%。不管是裝機(jī)量還是市場份額,后兩者之和都不及寧德時代一家,可見寧德時代在全球市場上的競爭優(yōu)勢。

2023年上半年全球動力電池裝機(jī)量排名(GWh)

(電子發(fā)燒友網(wǎng)根據(jù)公開資料制圖)

在動力電池領(lǐng)域,寧德時代的地位難以撼動。從2017至2022年,寧德時代連續(xù)6年動力電池使用量排名全球第一。在國外市場,寧德時代電池供應(yīng)占全球的36.8%,是全球唯一一家電池供應(yīng)超過三成的廠商;在國內(nèi)市場,寧德時代的市場份額達(dá)到六成。

在新能源浪潮中,寧德時代實(shí)現(xiàn)高速增長。2023年上半年,寧德時代實(shí)現(xiàn)營收達(dá)1892.46億元,同比增長67.52%;歸母凈利潤207.17億元,同比增長153.64%。其中動力電池業(yè)務(wù)創(chuàng)造1394億元的營收,占公司整體營收的73.67%。

在裝機(jī)客戶中,寧德時代已經(jīng)與特斯拉、吉利汽車、理想汽車、廣汽等汽車企業(yè)建立了穩(wěn)定的合作關(guān)系,電池搭載在特斯拉Model 3/Y、上汽名爵 ZS、廣汽埃安Aion Y、蔚來ET5等車型上。數(shù)據(jù)顯示,特斯拉是寧德時代的最大的客戶,今年上半年貢獻(xiàn)了15.12GWh的裝機(jī)量,裝機(jī)數(shù)量達(dá)到25.2萬臺。今年上半年特斯拉銷售了88.9萬輛汽車,隨著特斯拉銷量的提升,作為其緊密的產(chǎn)業(yè)鏈合作伙伴,寧德時代也將受益于此。

值得一提的是,近年來,寧德時代正在進(jìn)行海外擴(kuò)張,在德國、匈牙利建有兩座海外工廠。不難猜到,未來寧德時代將獲得更多歐洲、北美的客戶。其財報顯示,1-5月寧德時代海外動力電池使用量市占率達(dá)27.3%,同比增加6.9%。在可期的豐厚回報之下,海外市場是寧德時代必須啃下的一塊硬骨頭。

與寧德時代的市場競爭力同樣令人驚喜的是他的技術(shù)實(shí)力。在電池領(lǐng)域,寧德時代發(fā)布了鈉離子電池、凝聚態(tài)電池、麒麟電池。又在今年8月份發(fā)布了全球首款磷酸鐵鋰4C超充電池。該電池基于材料、超高導(dǎo)電解液配方、石墨快離子環(huán)技術(shù)等多個方面的技術(shù)創(chuàng)新,實(shí)現(xiàn)充電10分鐘,行駛400公里。

寧德時代神行超充電池

排名第二的比亞迪與LG化學(xué)之間相差3.6GWh的裝機(jī)量。這兩家電池廠商的較量將比比亞迪與寧德時代之間的較量來得更近。

今年上半年,比亞迪汽車?yán)塾嬩N售125.56萬輛,同比增長95.78%。比亞迪汽車電池主要是自供,比例可達(dá)到95%。為了進(jìn)一步實(shí)現(xiàn)產(chǎn)業(yè)鏈自主可控,亞迪成立了弗迪電池。除了弗迪電池,比亞迪還成立了弗迪動力等子公司,打造比亞迪“弗迪系”產(chǎn)業(yè)鏈,5個“弗迪系”的業(yè)務(wù)涵蓋了電池、電驅(qū)動系統(tǒng)、汽車電子、車身及底盤和內(nèi)外飾,這是汽車五大核心零部件的研發(fā)和制造。

在動力電池領(lǐng)域,比亞迪于2020年推出“刀片電池”,提升了磷酸鐵鋰電池能量密度,比亞迪漢的電池包能量密度達(dá)到140Wh/kg,并且還解決電動汽車電池在安全性、循環(huán)壽命和續(xù)航里程等方面的問題。刀片電池的推出又提升了比亞迪電池的競爭優(yōu)勢。

除了自供,比亞迪電池還供貨給其他汽車廠商,包括雙龍汽車、中國一汽、長安汽車和中通客車等。此外,關(guān)于比亞迪與特斯拉之間的“緋聞”也是時有傳出。業(yè)內(nèi)媒體報道,今年5月份特斯拉的德國超級工廠已經(jīng)在生產(chǎn)搭載刀片電池的Model Y。不過,該消息還需要更多的證實(shí)。若是消息屬實(shí),它將在很大程度提升比亞迪在動力電池領(lǐng)域的市場份額。

此外,在今年7月比亞迪官宣將布局圓柱電池。當(dāng)前,多家動力電池企業(yè)都在大張旗鼓地布局圓柱電池,其中包括億緯鋰能等。若比亞迪的圓柱電池面向市場,將成為刀片電池之后的又一大利器。

動力電池已經(jīng)成為比亞迪的重要營收來源,公司財報顯示比亞迪2022年全年汽車和動力電池業(yè)務(wù)收入達(dá)3246.91億元,同比增長151.78%。

排名第三的LG化學(xué)是一家韓國動力電池企業(yè),與三星SDI、SKI合稱為韓系三巨頭。這是三家廠商也是本次上榜前十的唯一三家韓國企業(yè)。LG化學(xué)在韓國、美國、中國、波蘭建有生產(chǎn)工廠,面向不同國家的汽車廠商,其韓國客戶包括起亞、現(xiàn)代等;美國客戶有通用、福特等。

在韓系三巨頭中,LG化學(xué)是最有實(shí)力能夠與寧德時代相較量的電池廠商,只不過如今寧德時代已經(jīng)成為穩(wěn)坐第一的寶座,LG化學(xué)最重要的競爭對手是與自己市場份額相差1.2%的比亞迪。今年年初,業(yè)內(nèi)曾傳出LG計劃研發(fā)高能量密度的無鈷磷酸鐵鋰電池,能量密度超過寧德時代同類產(chǎn)品的20%。

據(jù)了解,LG的電池主要是采用鎳基、鈷基和錳基電池,無鈷磷酸鐵鋰電池相較這類產(chǎn)品將能有效降低成本。預(yù)計會在2025年開發(fā)出無鈷鋰電池陰極材料,產(chǎn)品將供應(yīng)給特斯拉。

LG化學(xué)的無鈷磷酸鐵鋰電池將給它帶來兩大方面的積極影響。一方面,LG化學(xué)的新技術(shù)將給公司帶來更強(qiáng)大的技術(shù)競爭優(yōu)勢,爭取在快速發(fā)展的新能源汽車市場分得更大的市場份額。另一方面,在寧德時代、比亞迪積極推出新品時,LG化學(xué)的新電池瞄準(zhǔn)寧德時代,在追趕寧德時代的同時,超越比亞迪。

6家國內(nèi)企業(yè)占全球超六成市場,各自推進(jìn)新技術(shù)

仔細(xì)來看,動力電池裝機(jī)量前十的名單中,有6家是中國企業(yè),除了寧德時代、比亞迪,還有中創(chuàng)新航、億緯鋰能、國軒高科和欣旺達(dá),6家裝機(jī)量共計190.4GWh,市場份額達(dá)62.6%。

近年來,在新能源汽車、儲能等新興行業(yè)的高速發(fā)展趨勢下,國內(nèi)動力電池也在加緊布局新技術(shù),當(dāng)前動力電池正在朝著高能量密度、更好熱穩(wěn)定性、更長壽命等方向發(fā)展,包括上述提到的圓柱電池等等。

電子發(fā)燒友網(wǎng)曾統(tǒng)計了2022年國內(nèi)上市的動力電池企業(yè)財報,其中欣旺達(dá)在近三年動力電池業(yè)務(wù)收入翻漲超過28倍,中創(chuàng)新航的動力電池業(yè)務(wù)收入也翻漲約6倍。可見,市場發(fā)展為其帶來的強(qiáng)勁增長動力。

圖:國內(nèi)動力電池企業(yè)2022年發(fā)展情況

(電子發(fā)燒友網(wǎng)根據(jù)公開資料制圖)

中創(chuàng)新航是今年上半年國內(nèi)排名第三的動力電池廠商,今年上半年的裝機(jī)量為13GWh,全球市場份額為4.3%。2022年10月,中創(chuàng)新航在香港聯(lián)合交易所主板掛牌上市,被稱為港股動力電池第一股。

在技術(shù)實(shí)力上,中創(chuàng)新航已經(jīng)成為全球?yàn)閿?shù)不多擁有磷酸鐵鋰及三元鋰電池,并能夠?yàn)橹鳈C(jī)廠提供全系車型配套能力的動力電池廠商。公司首創(chuàng)了高能量密度電池系統(tǒng)不起火技術(shù),并且持續(xù)投入,開發(fā)鋰硫電池,能量密度能夠達(dá)到420Wh/kg。當(dāng)其能量密度突破500Wh/kg時,電動汽車的續(xù)航里程就能突破1000km。此外,中創(chuàng)新航還推出大圓柱電池,能量密度可達(dá)300Wh/kg,6C+快充。

在合作客戶上,廣汽集團(tuán)已經(jīng)連續(xù)三年是中創(chuàng)新航的最大客戶,2022年全年采購規(guī)模達(dá)到80億元,占當(dāng)年總營收的40%。小鵬汽車在2022年是其第二大客戶。

國軒高科和億緯鋰能在今年上半年的裝機(jī)量均超過6GWh,是國內(nèi)第四和第五大動力電池企業(yè)。

當(dāng)前,三元鋰電池和磷酸鐵鋰電池是動力電池的兩大技術(shù)路線,國軒高科選擇這兩大技術(shù)路線并駕齊驅(qū)。國軒高科的技術(shù)發(fā)展指標(biāo)是從高安全固態(tài)電池,逐步發(fā)展至高性能固態(tài)電池。

今年正是國軒高科發(fā)展高性能固態(tài)電池的關(guān)鍵階段。今年5月份,國軒高科發(fā)布了自主研發(fā)的全新 LMFP(磷酸錳鐵鋰)體系L600啟晨電芯及電池包。啟晨L600 LMFP電池的質(zhì)量能量密度為240Wh/kg,體積能量密度為525Wh/L,能夠在18分鐘內(nèi)充滿10%-80%的電量,實(shí)現(xiàn)續(xù)航1000km。

在合作客戶方面,今年5月,國軒高科宣布將成為大眾汽車在海外市場定點(diǎn)供應(yīng)商,為其供應(yīng)磷酸鐵鋰標(biāo)準(zhǔn)電芯動力鋰電池產(chǎn)品。

小結(jié):

在今年上半年,國際動力電池市場在寧德時代、比亞迪的海外拓展中出現(xiàn)新的格局,國內(nèi)市場在六大廠商新技術(shù)的兇猛推動下,競爭更加激烈。

沒有哪一家動力電池企業(yè)會放棄新能源汽車這個重要的風(fēng)口。不難發(fā)現(xiàn),國內(nèi)動力電池企業(yè)都在加速推進(jìn)新的技術(shù),由此推動各自的技術(shù)競爭優(yōu)勢。包括上面提到的圓柱電池,各家企業(yè)都有在布局。推進(jìn)最為兇猛的億緯鋰能的圓柱磷酸鐵鋰電池、三元大圓柱電池已取得的未來5年的客戶意向性需求,分別合計約88GWh、392GWh。中創(chuàng)新航也已經(jīng)在去年12月向海外客商展示了39Ah和50Ah的46系列圓柱電芯。

需要注意的是,在動力電池企業(yè)正陷入鈉與鋰不同技術(shù)路線之爭時,氫燃料的出現(xiàn)攪動了電池市場。動力電池廠商將在新能源汽車不斷發(fā)展的同時,也面臨新的挑戰(zhàn)。

-

寧德時代

+關(guān)注

關(guān)注

21文章

1243瀏覽量

48989

發(fā)布評論請先 登錄

寧德時代回應(yīng)動力電池新國標(biāo) 需要車企和電池廠商共同努力來完成

寧德時代連續(xù)8年穩(wěn)居全球動力電池榜首

寧德時代正式遞交港股上市申請

北汽福田與寧德時代簽署十年戰(zhàn)略合作協(xié)議

寧德時代潘健:今年或公布新歐洲合資工廠項(xiàng)目

2024年動力電池產(chǎn)量裝車比例升至50%

上汽集團(tuán)與寧德時代深化合作,共謀動力電池新篇章

10月裝機(jī)量榜單出爐,威睿三電多款產(chǎn)品強(qiáng)勢登榜

寧德時代與Stellantis合資建電池工廠

寧德時代:動力電池行業(yè)應(yīng)步入高標(biāo)準(zhǔn)發(fā)展新階段

寧德時代三元電池市占率攀升,高端市場成關(guān)鍵驅(qū)動力

寧德時代加速全固態(tài)電池研發(fā),目標(biāo)2027年小批量生產(chǎn)

寧德時代下半年生產(chǎn)計劃緊湊,訂單充足

寧德時代調(diào)整組織架構(gòu),曾毓群親自掌舵制造與采購

我國動力電池產(chǎn)業(yè)蓬勃發(fā)展,裝車量持續(xù)增長

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論