") 中國云生態(tài):基礎(chǔ)硬件及芯片(2023)

中國云生態(tài):基礎(chǔ)硬件及芯片(2023)

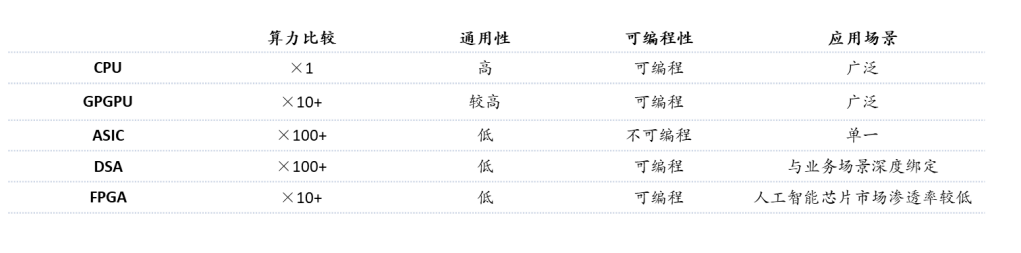

隨著人工智能、云服務(wù)等新興需求的迅猛增長,算力正在從滿足多任務(wù)的通用芯片,向單一任務(wù)的多種專用芯片發(fā)展,傳統(tǒng)以CPU為核心的計算架構(gòu),已經(jīng)不能滿足新興業(yè)務(wù)需求,異構(gòu)計算成為重要趨勢。

近年來,在云計算蓬勃發(fā)展的同時,異構(gòu)計算市場也乘風(fēng)得到了長足的發(fā)展。對芯片設(shè)計企業(yè)而言,過去進(jìn)入服務(wù)器計算芯片市場只有通過有競爭力的X86 CPU,而現(xiàn)在GPU、FPGA、AI芯片各類架構(gòu)CPU等多種計算芯片均在服務(wù)器中得到廣泛應(yīng)用,為國產(chǎn)CPU及AI芯片公司,以及基于***的智能計算產(chǎn)業(yè)鏈提供了良好的發(fā)展機(jī)會。

CPU是中央處理器作為計算機(jī)系統(tǒng)的運算和控制核心,是信息處理、程序運行的最終執(zhí)行單元。 FPGA是基于通用邏輯電路陣列的集成電路芯片,其最大的特點是芯片的具體功能在制造完成以后由用戶配置決定。 GPU/GPGPU是并行計算的主力算力引擎。隨著業(yè)務(wù)越來越復(fù)雜,數(shù)據(jù)流量呈現(xiàn)指數(shù)級增長,全部業(yè)務(wù)和數(shù)據(jù)靠CPU處理,性價比極低。AI加速芯片為專門針對AI深度學(xué)習(xí),結(jié)合標(biāo)量計算、矢量計算和張量計算真的專用架構(gòu)應(yīng)運而生,針對AI推理應(yīng)用,實際算力利用率可超過90%。 DPU作為數(shù)據(jù)處理器,其核心是通過協(xié)處理器協(xié)助主控CPU處理網(wǎng)絡(luò)負(fù)載,編程網(wǎng)絡(luò)接口功能。支持?jǐn)?shù)據(jù)中心底層存儲、安全、服務(wù)質(zhì)量管理等基礎(chǔ)設(shè)施層服務(wù),提升整個計算系統(tǒng)的效率、降低整體系統(tǒng)的總體擁有成本。 目前,我國服務(wù)器計算芯片主要從英特爾、AMD超威半導(dǎo)體、英偉達(dá)等企業(yè)進(jìn)口,未來計算芯片國產(chǎn)化市場空間大,進(jìn)口替代空間廣闊。本文主要關(guān)注計算芯片,包括CPU、GPU/GPGPU、FPGA、AI加速芯片等和以DPU為代表的網(wǎng)絡(luò)通信芯片。

1、CPU

CPU中央處理器作為計算機(jī)系統(tǒng)的運算和控制核心,是信息處理、程序運行的最終執(zhí)行單元。CPU是整個IT生態(tài)的定義者,無論是服務(wù)器端的X86還是移動端的ARM(安謀),都各自構(gòu)建了穩(wěn)固的生態(tài)系統(tǒng),不僅形成技術(shù)生態(tài)圈,還形成閉合價值鏈。

市場空間

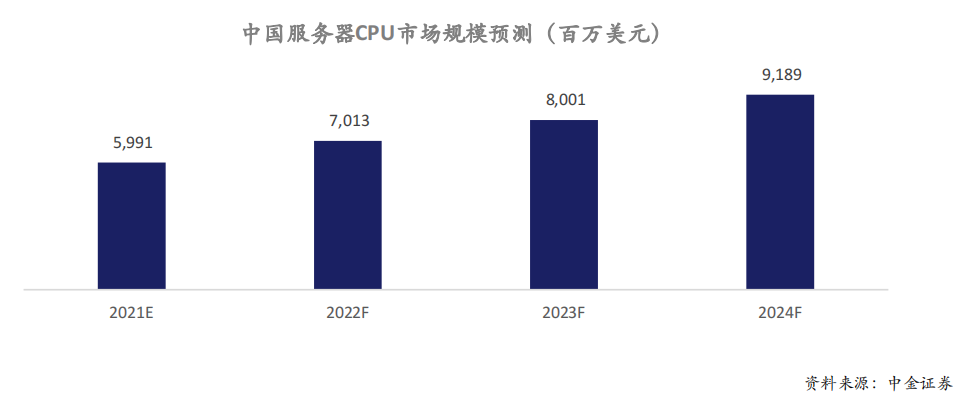

數(shù)據(jù)中心應(yīng)用CPU價格高,利潤最為豐富,根據(jù)不同配置,CPU占據(jù)服務(wù)器總成本約1/3到1/2。預(yù)計到2025年,隨著中國數(shù)據(jù)中心的不斷擴(kuò)容和升級,以及云計算、大數(shù)據(jù)、人工智能等應(yīng)用的快速發(fā)展,中國數(shù)據(jù)中心應(yīng)用CPU市場規(guī)模有望繼續(xù)增長。根據(jù)中金證券研究數(shù)據(jù),2021年中國服務(wù)器CPU市場規(guī)模60億美元,預(yù)計2024年達(dá)到92億美元,3年年均復(fù)合增長率15%。

發(fā)展趨勢

國產(chǎn)CPU各個技術(shù)賽道全方面布局。X86、ARM、RISC-V(Reduced Instruction Set Computer-V,第五代精簡指令集計算機(jī) )是CPU三大技術(shù)架構(gòu)。服務(wù)器市場上X86處理器市占率超過90%,占據(jù)絕對主導(dǎo)地位。CPU產(chǎn)業(yè)鏈巨頭大多集中在海外,位居產(chǎn)業(yè)鏈各個環(huán)節(jié)核心,對全球CPU行業(yè)影響力較大。在設(shè)計環(huán)節(jié),英特爾和AMD幾乎壟斷通用型CPU市場。借助臺積電先進(jìn)制程,AMD服務(wù)器CPU霄龍強(qiáng)勢崛起,根據(jù)IDC數(shù)據(jù)2021年第四季度, AMD數(shù)據(jù)中心CPU市場占有率自2016年之后首超10%。為應(yīng)對新的挑戰(zhàn),英特爾2021年底歷史第一次宣布開放X86指令集給第三方公司。 ARM開放指令集以及在移動端構(gòu)建的良好生態(tài),數(shù)據(jù)中心巨大市場以及豐厚利潤吸引各家巨頭入局開發(fā)ARM架構(gòu)服務(wù)器CPU,其市場占有率穩(wěn)步提升。除美滿、富士通、英偉達(dá)、海思等傳統(tǒng)芯片巨頭之外,亞馬遜、谷歌、阿里等手握資金、技術(shù)以及應(yīng)用場景的新型互聯(lián)網(wǎng)公司也加入這一戰(zhàn)局,給市場帶來變數(shù)。ARM架構(gòu)服務(wù)器CPU性能不斷提升、生態(tài)不斷完善,與X86架構(gòu)正面競爭,蠶食之勢不容小覷。 RISC-V作為后起之秀發(fā)展迅速,英特爾在2021年提出20億美元收購專注于高性能計算的RISC-V初創(chuàng)公司SiFIVE。RISC-V是開源指令集,開放程度比ARM更好,支持指令集擴(kuò)展。RISC-V開放的定位是***實現(xiàn)全產(chǎn)業(yè)鏈自主可控的重要基礎(chǔ),截至2022年末,我國大約有50款不同型號的國產(chǎn)RISC-V芯片量產(chǎn),應(yīng)用場景集中在MCU、電源管理、無線連接、存儲控制、物聯(lián)網(wǎng)等中低端場景。而目前已有多家創(chuàng)新企業(yè)計劃在2023年發(fā)布對標(biāo)64核高性能的服務(wù)器級處理器,應(yīng)用領(lǐng)域也有望從專業(yè)應(yīng)用場景逐步拓展到通用計算場景。 在信創(chuàng)市場驅(qū)動下,國產(chǎn)CPU各個技術(shù)賽道全方面布局,不同于以往的國產(chǎn)化替代,信創(chuàng)更強(qiáng)調(diào)生態(tài)構(gòu)建。從IT基礎(chǔ)設(shè)施到應(yīng)用軟件,再到IT安全,2022年信創(chuàng)產(chǎn)業(yè)規(guī)模達(dá)到9220.2億元,近五年復(fù)合增長率35.7%,預(yù)計2025年突破2萬億,國產(chǎn)CPU在信創(chuàng)領(lǐng)域存在巨大的市場發(fā)展機(jī)會。同時,中國CPU另外一個特點就是各個技術(shù)賽道全方面布局,中國全自主架構(gòu)唯一代表有龍芯LoongArch架構(gòu),X86架構(gòu)有海光、兆芯,ARM架構(gòu)有飛騰、海思,RISC-V架構(gòu)有阿里等。

2、GPU/GPGPU

傳統(tǒng)CPU為核心的計算架構(gòu)中所有數(shù)據(jù)和指令都由CPU來處理。然而CPU的架構(gòu)不適合處理高并行度數(shù)據(jù)計算業(yè)務(wù),更適合進(jìn)行邏輯運算和整個計算機(jī)的管理。隨著業(yè)務(wù)越來越復(fù)雜,數(shù)據(jù)流量呈現(xiàn)指數(shù)級增長,全部業(yè)務(wù)和數(shù)據(jù)靠CPU處理,性價比極低。因此出現(xiàn)了各種協(xié)處理器XPU,專門幫助CPU處理各種特定應(yīng)用場景業(yè)務(wù)。最早出現(xiàn)的就是計算機(jī)3D圖形渲染專用加速芯片,特點是大量的并行小核,需要在CPU調(diào)度下工作。1999年英偉達(dá)發(fā)布第一款GPU產(chǎn)品NV10,在市場上第一次推出GPU概念。隨后英偉達(dá)把GPU應(yīng)用推廣到GPGPU和CUDA編程框架推廣,GPU成為并行計算的主力算力引擎。2012年的ImageNet比賽,取得突破的AlexNet的發(fā)明人亞歷克斯使用了英偉達(dá)的GPU,證明了GPU非常適合用于多并行計算的神經(jīng)網(wǎng)絡(luò),從此GPU成為深度學(xué)習(xí)標(biāo)配,引爆市場。

市場空間

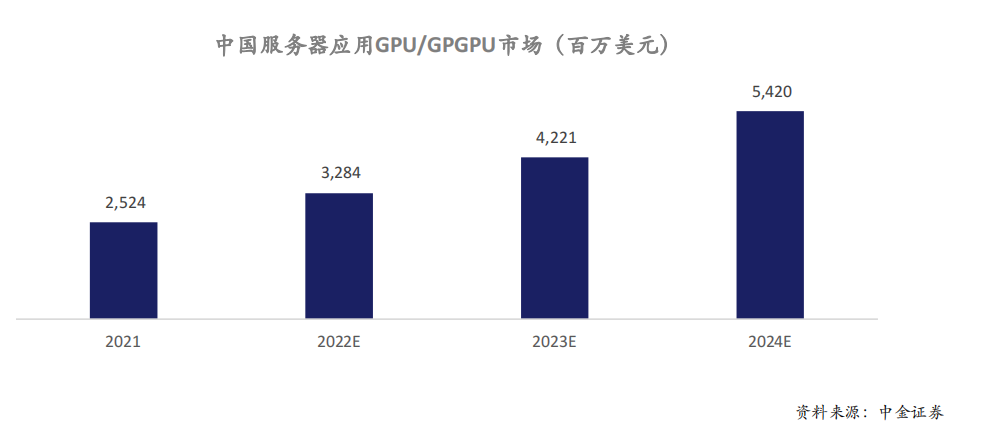

目前中國深度學(xué)習(xí)加速服務(wù)器90%還是采用GPU/GPGPU,根據(jù)中金證券測算,2021年中國2022年中國服務(wù)器應(yīng)用GPU/GPGPU市場規(guī)模達(dá)到32億美元,預(yù)計2024年市場規(guī)模達(dá)到54億美元。

發(fā)展趨勢

GPT應(yīng)用激發(fā)算力需求,國產(chǎn)GPU加速補位,仍面臨巨大算力缺口。GPU采用最先進(jìn)的邏輯工藝,不考慮巨大的生態(tài)建設(shè)費用,單芯片研發(fā)成本10億人民幣起步,過去鮮有資本和創(chuàng)業(yè)團(tuán)隊涉足。然而,英偉達(dá)、AMD高端GPGPU產(chǎn)品受美國政府禁令的影響已經(jīng)預(yù)示了國產(chǎn)GPGPU供應(yīng)鏈安全問題的嚴(yán)重性,中國政府及資本市場也對于國內(nèi)GPU企業(yè)予以高度重視,國產(chǎn)GPU廠商存在替代補位的機(jī)會,GPU初創(chuàng)公司不斷涌現(xiàn),融資金額屢創(chuàng)新高,估值動輒超百億。英偉達(dá)、AMD高管為主的創(chuàng)業(yè)團(tuán)隊,超一線VC機(jī)構(gòu)重金支持,成為國產(chǎn)GPU初創(chuàng)公司范式。 另一方面,今年爆火的ChatGPT和GPT-4等新一代AI應(yīng)用的商用化,對芯片算力的技術(shù)要求將大幅提高,并有望創(chuàng)造出可觀AI芯片增量市場空間。

3、FPGA

FPGA是基于通用邏輯電路陣列的集成電路芯片,和ASIC芯片不同,其最大的特點是芯片的具體功能在制造完成以后由用戶配置決定。用戶可通過配套的FPGA專用EDA軟件實現(xiàn)具體功能,首先由專用EDA軟件接受用硬件語言描述的用戶電路,其次編譯生成二進(jìn)制位流數(shù)據(jù),最后將位流下載到芯片中實現(xiàn)用戶所需特定功能的集成電路芯片。每顆FPGA芯片均可以進(jìn)行多次不同功能配置,從而實現(xiàn)不同的功能。 服務(wù)器和存儲器作為數(shù)據(jù)中心的通用基礎(chǔ)設(shè)備,為了應(yīng)對復(fù)雜多變的應(yīng)用情景,需要FPGA芯片實現(xiàn)邏輯控制、數(shù)據(jù)轉(zhuǎn)換、功能擴(kuò)展、系統(tǒng)升級等功能。在數(shù)據(jù)中心運算處理領(lǐng)域,相比CPU,F(xiàn)PGA芯片由于其無指令、無需共享內(nèi)存的體系結(jié)構(gòu),能夠同時提供強(qiáng)大的計算能力和足夠的靈活性;相比GPU,F(xiàn)PGA芯片在數(shù)據(jù)中心具有低延遲及高吞吐的優(yōu)勢;相比ASIC,F(xiàn)PGA芯片在性能、靈活性、同構(gòu)性、成本和功耗等五個方面達(dá)到出色平衡。

市場空間

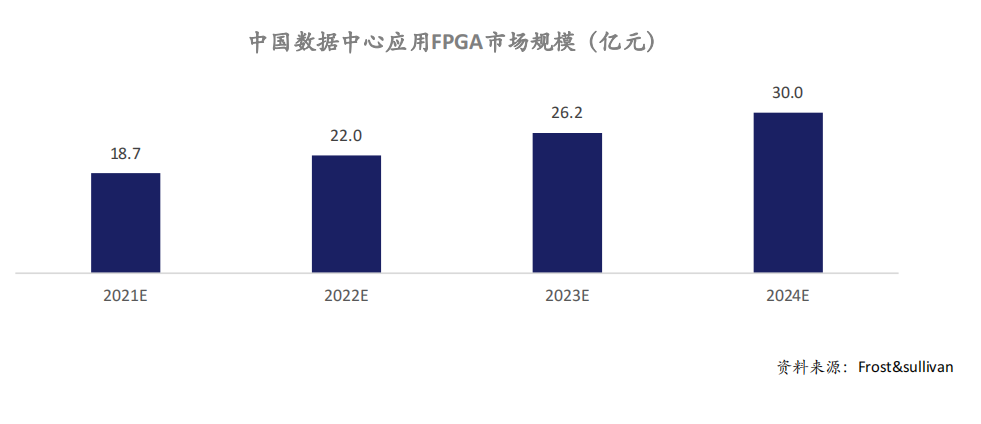

FPGA芯片具有靈活性高、應(yīng)用開發(fā)成本低、上市時間短等優(yōu)勢。數(shù)據(jù)中心是FPGA芯片的新興應(yīng)用市場之一,根據(jù)Frost&sullivan數(shù)據(jù),2020年應(yīng)用于該領(lǐng)域的FPGA芯片中國銷售額將達(dá)到16.1億元,占中國FPGA芯片市場份額的10.7%,預(yù)計2024年將達(dá)到30億元,2021年至2024年年均復(fù)合增長率將達(dá)到16.6%。

發(fā)展趨勢

FPGA芯片在數(shù)據(jù)中心領(lǐng)域主要用于硬件加速,數(shù)據(jù)中心使用FPGA芯片代替?zhèn)鹘y(tǒng)的CPU方案后,處理其自定義算法時可實現(xiàn)顯著的加速效果。因此從2016年開始,微軟Azure、亞馬遜AWS、阿里云的服務(wù)器上都開始部署FPGA加速器用于運算加速。在云計算大面積應(yīng)用的背景下,未來數(shù)據(jù)中心對芯片性能的要求將進(jìn)一步提升,更多數(shù)據(jù)中心將采納FPGA芯片方案,這將進(jìn)一步提高FPGA芯片在數(shù)據(jù)中心芯片中的價值占比。 FPGA芯片向高集成化的現(xiàn)場可編程系統(tǒng)級芯片發(fā)展。英特爾2015年收購Altera阿爾特拉,AMD 2022年完成收購Xilinx賽靈思,CPU和FPGA融合成為趨勢。國際主流FPGA芯片公司逐漸形成了在FPGA芯片中加入處理器的技術(shù)路線,并產(chǎn)生了可編程系統(tǒng)級芯片這一新產(chǎn)物。和傳統(tǒng)FPGA芯片不同,現(xiàn)場可編程系統(tǒng)級芯片的特點是單芯片高度集成電子信息設(shè)備所需的CPU、FPGA、存儲接口、I/O外設(shè)接口甚至人工智能專用引擎等所有模塊,單顆芯片可完成應(yīng)用情景的所有功能需求。

4、AI加速芯片

深度學(xué)習(xí)涉及少量標(biāo)量計算、大量的矢量計算和張量計算。GPU是標(biāo)量計算核,在處理深度學(xué)習(xí)數(shù)據(jù)時,需要消耗大量資源把矢量和張量計算轉(zhuǎn)變?yōu)闃?biāo)量計算,因此GPU實際算力利用率最高只能達(dá)到40%。固定算法的ASIC芯片利用率最高,但是不適合業(yè)務(wù)復(fù)雜、算法在一直更新的云計算應(yīng)用,而更適合邊緣端應(yīng)用。因此專門針對深度學(xué)習(xí)應(yīng)用,結(jié)合標(biāo)量計算、矢量計算和張量計算的DSA(Domain SpecificArchitectures,特定領(lǐng)域?qū)S眉軜?gòu))架構(gòu)應(yīng)運而生,針對AI推理應(yīng)用,實際算力利用率可超過90%,并且其芯片提供最基本的深度學(xué)習(xí)算子,保證芯片在深度學(xué)習(xí)應(yīng)用的通用性和擴(kuò)展性,從而實現(xiàn)數(shù)據(jù)中心降本增效。2019年英特爾20億美元收購了以色列初創(chuàng)公司Habana Lab,證明了DSA架構(gòu)在商業(yè)和技術(shù)上的成功。國內(nèi)希姆計算、瀚博、燧原等初創(chuàng)公司都采用DSA架構(gòu)技術(shù)路線,并開始商業(yè)落地。

市場空間

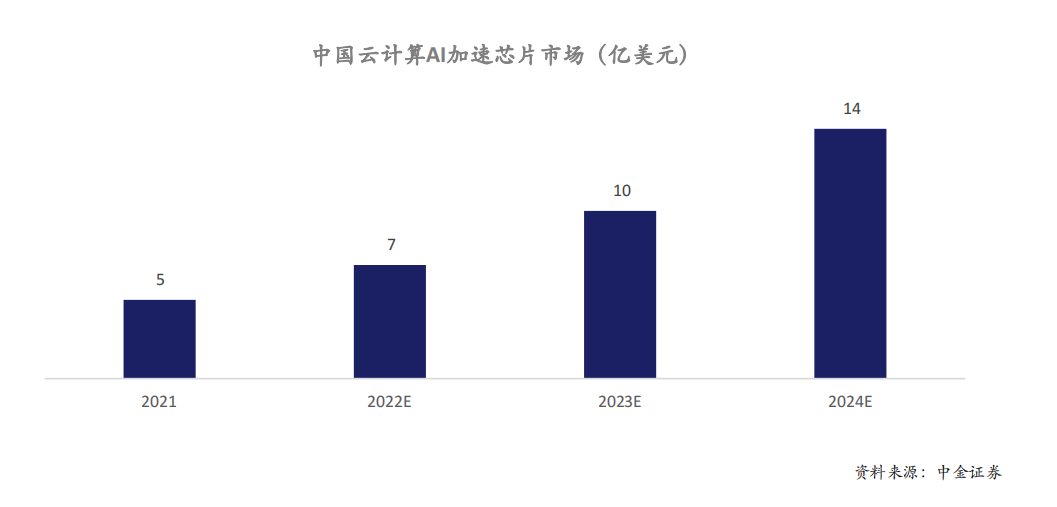

根據(jù)中金證券測算,2021年中國云計算應(yīng)用AI加速芯片市場規(guī)模約5億美元,預(yù)計2024年市場規(guī)模將達(dá)到14億美元,三年年均復(fù)合增長率達(dá)到47%。

發(fā)展趨勢

面向場景專用的云端AI芯片進(jìn)一步加速滲透。互聯(lián)網(wǎng)公司成為AI加速芯片主力。互聯(lián)網(wǎng)公司直接面向終端提供服務(wù),既擁有豐富的業(yè)務(wù)場景,又具備技術(shù)和資金實力,于是開始繞過英特爾、英偉達(dá)等傳統(tǒng)芯片供應(yīng)商下場自研芯片或者投資芯片初創(chuàng)公司,滿足自身需求。比如谷歌TPU,百度昆侖芯片,亞馬遜,字節(jié)跳動等,都在結(jié)合自身應(yīng)用場景自研AI加速芯片。 場景專用的云端AI推理加速芯片,有望依靠性價比取勝。互聯(lián)網(wǎng)公司推理應(yīng)用場景主要是內(nèi)容推薦和內(nèi)容審核,內(nèi)容和用戶都已經(jīng)完成向量化,對芯片實時性要求高,對芯片生態(tài)和通用性要求低。并且推理芯片的需求量和增速遠(yuǎn)高于訓(xùn)練芯片,根據(jù)Facebook給出的預(yù)測,今后推理芯片和訓(xùn)練芯片的需求量是9:1。專門針對AI云端推理計算的AI推理加速芯片,實際任務(wù)負(fù)載達(dá)到90%以上,實現(xiàn)相同工藝節(jié)點GPU的2倍以上性價比。

5、DPU

數(shù)據(jù)中心規(guī)模越來越大,任務(wù)越來越復(fù)雜,根據(jù)亞馬遜統(tǒng)計僅處理網(wǎng)絡(luò)通信就需消耗CPU 30%的算力,亞馬遜稱之為“datacenter tax(數(shù)據(jù)中心稅)”。DPU是以數(shù)據(jù)為中心構(gòu)造的專用處理器,支持?jǐn)?shù)據(jù)中心底層存儲、安全、服務(wù)質(zhì)量管理等基礎(chǔ)設(shè)施層服務(wù)。DPU要解決的核心問題是基礎(chǔ)設(shè)施的“降本增效”,即將“CPU處理效率低下、GPU處理不了”的負(fù)載卸載到專用DPU,提升整個計算系統(tǒng)的效率、降低整體系統(tǒng)的總體擁有成本(TCO)。

市場空間

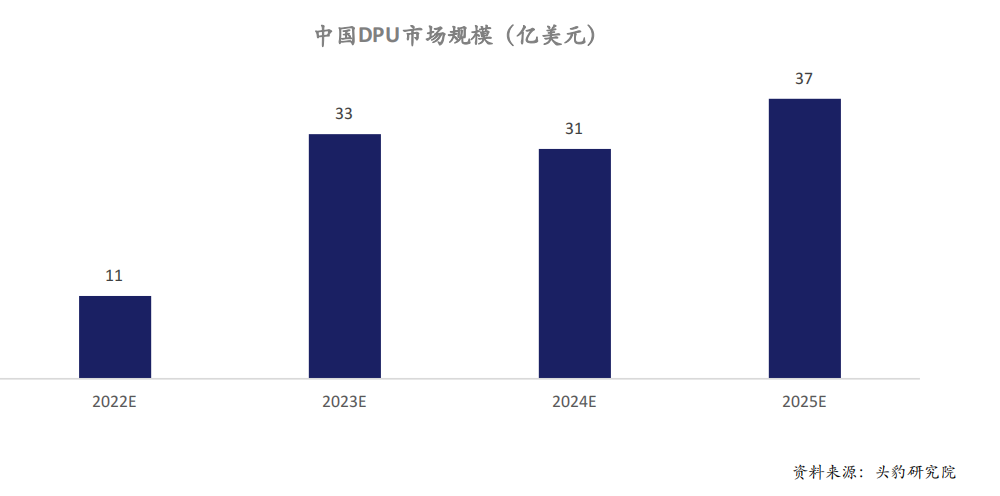

根據(jù)頭豹研究院測算,2022年中國DPU市場規(guī)模約11億美元,預(yù)計到2025年市場規(guī)模將達(dá)到37億美元。

發(fā)展趨勢

存在廣闊的應(yīng)用前景和巨大的市場空間。DPU存在廣闊的應(yīng)用前景和巨大的市場空間。國際巨頭近年來也先后布局DPU產(chǎn)品,英偉達(dá)于2021年發(fā)布新一代DPU BlueField 3,英特爾發(fā)布基礎(chǔ)設(shè)施處理器IPU,AMD收購DPU廠商Pensando。同時,DPU作為專門負(fù)責(zé)數(shù)據(jù)中心底層網(wǎng)絡(luò)通信的算力芯片,是一個新興賽道,國內(nèi)外發(fā)展差距小,競爭格局還較為分散,沒有像CPU和GPU那樣的明確巨頭。因此,各大國內(nèi)芯片廠商正在積極通過中國在云計算領(lǐng)域積累的市場規(guī)模、增速、特別是用戶數(shù)量的優(yōu)勢來推動國內(nèi)DPU的開放生態(tài)建設(shè)。 DPU作為新興賽道,最大的挑戰(zhàn)是行業(yè)標(biāo)準(zhǔn)化。由于數(shù)據(jù)中心本身的復(fù)雜性,各大廠商一方面采用現(xiàn)成商業(yè)軟件來構(gòu)建系統(tǒng),追求低成本,一方面又設(shè)法分層服務(wù)化(IaaS、PaaS、SaaS),打造面向不用類型客戶的標(biāo)準(zhǔn)化產(chǎn)品。除此之外的所有技術(shù)實現(xiàn)幾乎都是“八仙過海,各顯神通”,例如各大公有云廠商、電信運營商等都有比較完整,同時比較封閉的底層架構(gòu)和應(yīng)用生態(tài)。上層負(fù)載不同,必然對底層架構(gòu)有各異的需求,這也許是目前DPU標(biāo)準(zhǔn)化面臨的最大的挑戰(zhàn)。

-

FPGA

+關(guān)注

關(guān)注

1643文章

21969瀏覽量

614279 -

gpu

+關(guān)注

關(guān)注

28文章

4912瀏覽量

130675 -

網(wǎng)絡(luò)通信

+關(guān)注

關(guān)注

4文章

824瀏覽量

30748

原文標(biāo)題:中國云生態(tài):基礎(chǔ)硬件及芯片(2023)

文章出處:【微信號:架構(gòu)師技術(shù)聯(lián)盟,微信公眾號:架構(gòu)師技術(shù)聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

開源鴻蒙硬件生態(tài)分論壇圓滿舉辦

HarmonyOS5云服務(wù)技術(shù)分享--云存儲指南

東軟亮相中國移動云智算大會 攜手伙伴共建算網(wǎng)新生態(tài)

友晶科技攜手中國地質(zhì)大學(xué)舉辦FPGA硬件在線實驗云平臺公開課

北京市最值得去的十家半導(dǎo)體芯片公司

英諾達(dá)亮相2025中國RISC-V生態(tài)大會

共建生態(tài),賦能應(yīng)用 | 賽昉科技精彩亮相中國RISC-V生態(tài)大會

《2024年飛騰硬件生態(tài)產(chǎn)品手冊(第四版)》上線

普華基礎(chǔ)軟件亮相2024汽車芯片生態(tài)大會

華秋電子 | 電子發(fā)燒友亮相OpenHarmony人才生態(tài)大會2024

OpenHarmony人才生態(tài)大會南向生態(tài)社區(qū)發(fā)展論壇在武漢圓滿舉辦

2024 RISC-V 中國峰會:華秋電子助力RISC-V生態(tài)!

曙光國聯(lián)云案例斬獲可信云“2023-2024年度(央國企行業(yè))服務(wù)最佳實踐”獎

中科馭數(shù)“馭云”解決方案入選2024中國云生態(tài)典型應(yīng)用案例

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論