") 國產(chǎn)Wi-Fi芯片銷量出現(xiàn)“李鬼事件”,兩大原廠對峙,7700萬顆芯片消失了?

國產(chǎn)Wi-Fi芯片銷量出現(xiàn)“李鬼事件”,兩大原廠對峙,7700萬顆芯片消失了?

電子發(fā)燒友網(wǎng)報道(文/吳子鵬)近日,樂鑫科技和博通集成因為公告中的銷量數(shù)據(jù)“互懟”,引起了業(yè)界的廣泛關注。起因是博通集成在回復交易所問詢函時引用了樂鑫科技的數(shù)據(jù)稱,“同行公司中,主營Wi-Fi類產(chǎn)品的樂鑫科技于2022年銷售Wi-Fi芯片0.88億顆,同比2021年的1.46億顆下降39.49%。公司2022年的Wi-Fi芯片銷售量為0.84億顆,同比2021年的1.59億顆下降46.96%。”

博通集成提到的0.88億顆和樂鑫科技自己統(tǒng)計的1.65億顆誤差很大。對此,樂鑫科技非常憤慨,該公司于7月27日晚間發(fā)布澄清公告稱,博通集成的公告中存在誤導投資者的行為,讓投資者以為樂鑫科技Wi-Fi芯片銷售量低于博通集成,“博通集成描述的公司芯片銷售量顯著偏低,存在誤導樂鑫科技投資者的可能,建議更正。”

兩家公司數(shù)據(jù)差高達7700萬顆,網(wǎng)友稱這是出現(xiàn)了銷量“李鬼”。不過,透過這場鬧劇,我們能夠看到,2022年Wi-Fi芯片市場確實低迷,參與廠商實際上都承受著很大的業(yè)績壓力。

2022年Wi-Fi芯片市場急轉直下

時光回溯到2021年,當時的市場行情下,斷然不會有Wi-Fi芯片原廠因為銷量下行打嘴仗。2021年的Wi-Fi芯片供不應求,當年的第四季度,博通Wi-Fi芯片的供貨周期曾達到52周以上。由于Wi-Fi芯片嚴重供不應求,博通、聯(lián)發(fā)科和瑞昱等Wi-Fi芯片供應商多輪上調產(chǎn)品售價,有時候幅度超過20%。

2021年Wi-Fi芯片供不應求主要有兩大原因。首先是需求端,由于居家辦公、居家學習、遠程視頻等需求推升Wi-Fi市場需求大開,芯片用量強勁,當時搭載Wi-Fi芯片的客戶端智能設備、無線藍牙耳機與平板電腦等設備供應鏈持續(xù)上升。然后是供應端,由于產(chǎn)能方面受到圖像傳感器的ISP強勁需求的排擠,同樣采用28nm的Wi-Fi芯片產(chǎn)能非常緊張。這便導致Wi-Fi芯片出現(xiàn)了供不應求的局面。下面兩圖摘自博通集成2021年的財報,如此數(shù)據(jù)斷然不會糾結誰出貨多少的事情。

圖源:博通集成2021年財報

圖源:博通集成2021年財報

不過,從2022年第二季度開始,由于疫情帶來的居家辦公需求迅速降溫,Wi-Fi芯片需求隨之快速下降。根據(jù)IDC的統(tǒng)計數(shù)據(jù),2022年由于智能手機和PC出貨量下滑,給Wi-Fi芯片的出貨量造成了很大的影響。2022年全球Wi-Fi芯片市場下滑幅度為4.9%。該年度,全球共出貨了38億件帶Wi-Fi芯片的產(chǎn)品。

從終端市場來看,目前Wi-Fi芯片的出貨量主要靠PC及外設、智能手機和智能家居。不過,三大應用2022年均表現(xiàn)不佳。比如在智能家居市場,根據(jù)《2022年中國房地產(chǎn)商品住宅精裝修市場智能家居年報》,2022年中國智能家居整體(智能家居系統(tǒng)、智能開關、智能門鎖)精裝市場開盤項目1587個,同比下滑38.6%,市場規(guī)模166.1萬套,同比下滑43.0%。

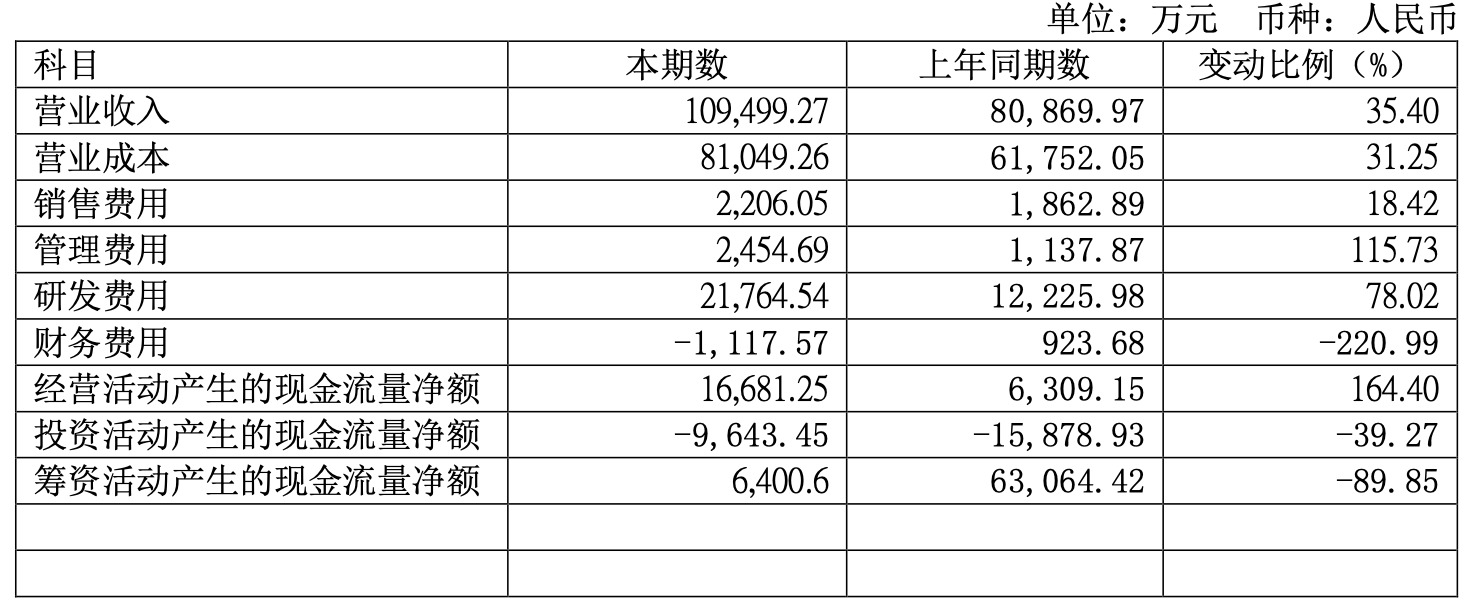

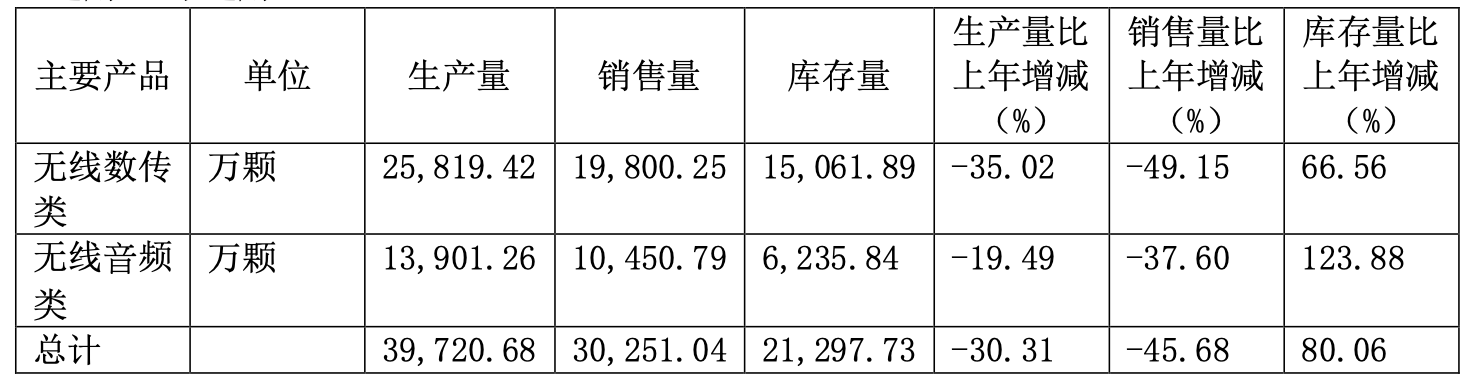

在這種大背景下,Wi-Fi芯片廠商的日子肯定不好過,如下面兩圖所示,博通集成去年營收和出貨量雙雙下降,且降幅都不小。

圖源:博通集成2022年財報

圖源:博通集成2022年財報

該公司在關于上海證券交易所《關于博通集成電路(上海)股份有限公司2022 年年度報告的信息披露監(jiān)管工作函》的回復公告中也提到,自2022年下半年開始,由于宏觀經(jīng)濟的影響,消費電子下游市場景氣度大幅下行,終端市場需求快速減少,客戶自 2022 年第三季度開始,未按原采購計劃提貨,公司積累的庫存金額持續(xù)增加,而未來該等庫存的銷售存在較大不確定性。

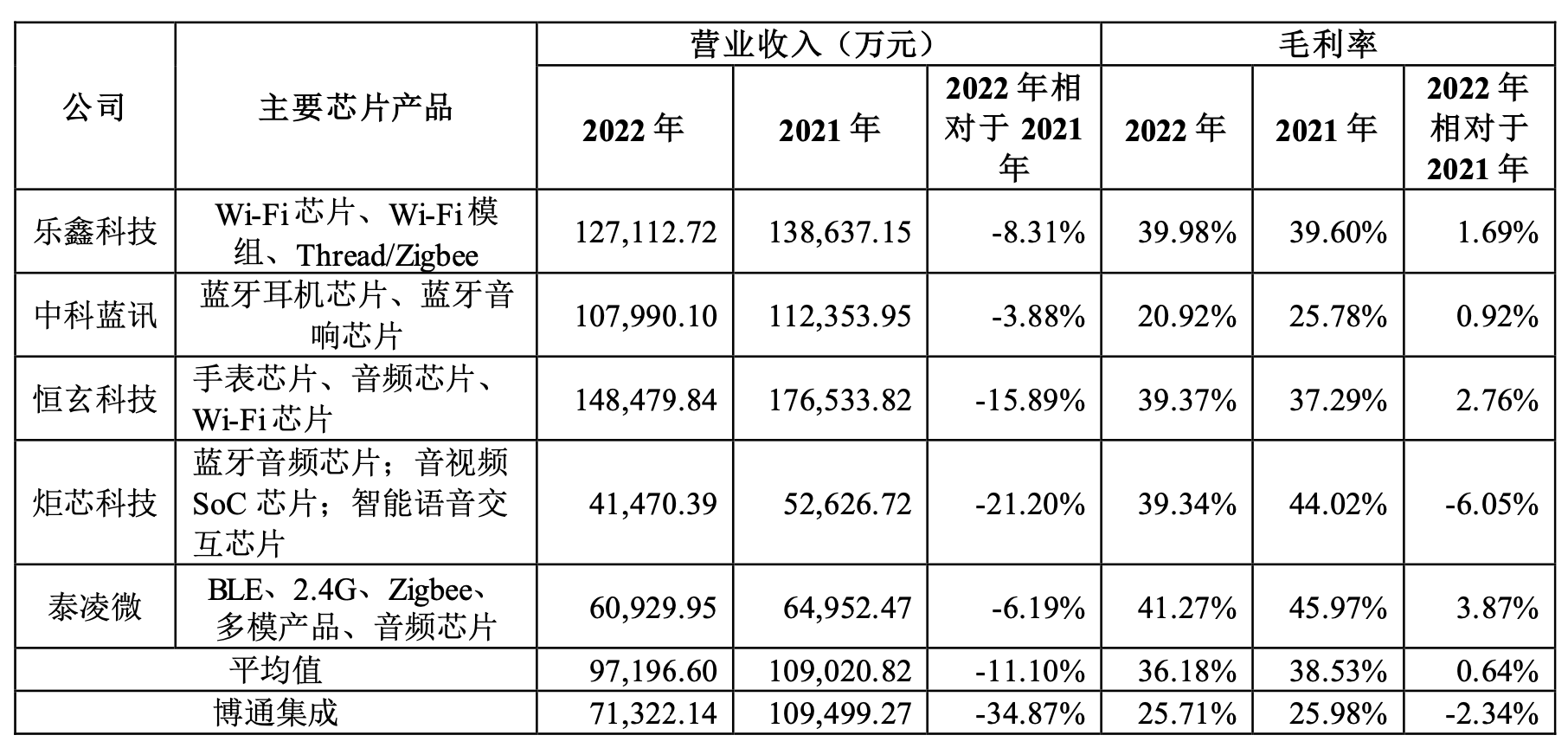

并且,在博通集成的公告中,無論是無線數(shù)傳還是無線音頻方面的同行,2022年過得都不好,具體情況見下圖。

圖源:博通集成公告

當然,關于博通集成和樂鑫科技的出貨量之爭已經(jīng)“破案”。博通集成解釋稱,“公司與樂鑫科技的商業(yè)模式存在差異,公司銷售的產(chǎn)品形態(tài)只有芯片,樂鑫科技銷售的產(chǎn)品除了芯片外還包括模組。由于芯片和模組在研發(fā)設計、生產(chǎn)工藝、客戶定位等方面都存在較大差異,并沒有可比性,為便于統(tǒng)一比較,公司基于可比口徑,選取了可比公司的芯片銷售數(shù)量進行比較。”

Wi-Fi芯片市場的出路在哪里

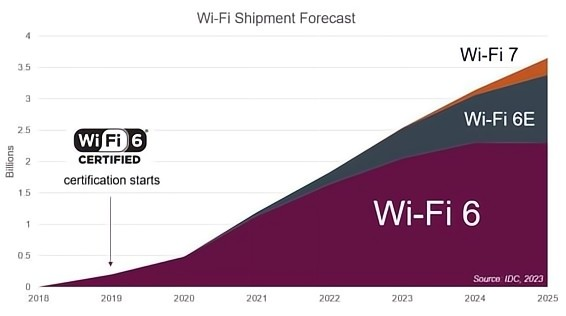

從多家分析機構的預測數(shù)據(jù)來看,2022年會是全球Wi-Fi芯片市場的谷底,然后市場重拾上揚曲線。以IDC的預測數(shù)據(jù)為例,該機構預測稱,2023年搭載Wi-Fi芯片的設備出貨量將小幅增長達到39億件,Wi-Fi 6或Wi-Fi 6E將占2023年Wi-Fi產(chǎn)品出貨量的三分之二;而2024年將增長6.4%,達到41億件。

另外,通過下圖可以看到,Wi-Fi 7芯片將會從2023年開始陸續(xù)放量。因此,后續(xù)布局新Wi-Fi標準是一條不錯的增長路徑。新標準給Wi-Fi芯片帶來明顯的性能提升,比如Wi-Fi 6支持完整的MU-MIMO技術,可以一次同時支撐8個終端設備上行/下行傳輸更多數(shù)據(jù),是Wi-Fi 5的兩倍;采用OFDMA技術支持多個終端同時并行傳輸,不必排隊等待、相互競爭,從而提升效率和降低時延;隨著越來越多國家為Wi-Fi開放了6GHz頻段,全球Wi-Fi 6E頻段的運行性能得到顯著提升,三頻Wi-Fi能夠更有效保證無線業(yè)務的質量。

圖源:IDC

當然,在布局新技術時,同行之間的競爭便會非常激烈 。首先,在國際大廠層面,高通、聯(lián)發(fā)科、博通等公司憑借明顯的資產(chǎn)優(yōu)勢,在投資新技術上會更從容;在國內競爭方面,目前國內有數(shù)十家從事Wi-Fi芯片研發(fā)的公司,對于Wi-Fi這種迭代速度超快的芯片產(chǎn)品,大家在新標準支持方面也會形成一定程度的內卷。不過,即便有諸多的挑戰(zhàn),但是Wi-Fi市場的定律如此,新標準一定會快速蠶食舊標準的市場,所以投資新技術是一個必選的突圍方向。

博通集成實際上也在公告中提到了,由于綜合性價比、生態(tài)成熟度、下游應用場景需求等因素,目前物聯(lián)網(wǎng)行業(yè)的 Wi-Fi芯片市場銷售構成中,仍主要以Wi-Fi 4產(chǎn)品為主,未來Wi-Fi 6的滲透率將逐步提升。

除了技術方向的突圍,應用領域的選擇也很重要。過往國產(chǎn)Wi-Fi芯片的主要應用方向是電腦外設、玩具、遙控器、無人機等。接下來,智能家居會是一條黃金賽道。Strategy Analytics在《Wi-Fi預測2022–2027:新標準和應用》中指出,隨著Wi-Fi在智能家居、家庭娛樂和其他應用領域的普及,Wi-Fi系統(tǒng)出貨量將以每年7.5%的速度增長。從2022到2027年,智能家居和家庭娛樂設備將占Wi-Fi系統(tǒng)增長的70%,改變PC及外設長期一家獨大的市場局面。不過相較而言,智能家居產(chǎn)品可能會更強調性價比和集成化,因此Wi-Fi SoC以及Wi-Fi模組可能會是更好的產(chǎn)品形式。

小結

博通集成和樂鑫科技的爭論很快就會告一段落,風波過后,大家實際上迎來的是一個持續(xù)增長的市場,不過由于競爭者數(shù)量增加,想要在Wi-Fi芯片市場持續(xù)保持領先,技術、產(chǎn)品類型和應用方案的創(chuàng)新是至關重要的,尤其是更好地滿足智能家居市場需求的各種技術和產(chǎn)品形態(tài)。

-

wi-fi

+關注

關注

14文章

2259瀏覽量

126962

發(fā)布評論請先 登錄

Wi-Fi 8要來了!未來Wi-Fi技術演進方向揭秘

物奇首顆路由器Wi-Fi6芯片獲多項權威認證

直播公開課| 物奇發(fā)布全場景Wi-Fi芯片戰(zhàn)略 以自主創(chuàng)新引領國產(chǎn)高端Wi-Fi芯片多元應用

泰芯Wi-Fi Halow芯片閃耀2025涂鴉全球開發(fā)者大會

nRF Cloud Wi-Fi 定位服務

Wi-Fi 定位服務

2025,國產(chǎn)手機Wi-Fi FEM元年

華為海思正式進入Wi-Fi FEM賽道?

從Wi-Fi 4到Wi-Fi 7:網(wǎng)速飆升40倍的無線革命

國產(chǎn)芯片要有品牌意識

Wi-Fi 7與Wi-Fi 6E有什么區(qū)別

蘋果iPhone 17將首發(fā)搭載自研Wi-Fi 7芯片

蘋果計劃2025年推出iPhone 17上采用自研Wi-Fi 7芯片

最典型的3家Wi-Fi Halow芯片企業(yè)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論