高性能隔熱防火涂料助力提升新能源市場產品安全性能

高性能隔熱防火涂料助力提升新能源市場產品安全性能

2022年以來,儲能產業呈持續爆發態勢,吸引了電池、風電、光伏、能源、化工、家電等各界企業奔赴而來。儲能系統作為復雜的解決方案,需要對電化學、電力電子、電氣、電網等環節都具備深入的了解。無論從儲能的參與者,還是從終端的應用來講,儲能都是一個高門檻行業。

緣何說儲能行業門檻高?

從市場層面看,其一,儲能作為發電側強配的發電裝置門檻很高,作為電力系統的組成部分關系國計民生,標準要求非常高。其二,儲能有很強的金融屬性,是發電資產,需要由金融機構兜底,其在市場中的表現將會直接影響金融機構的選擇。實際上,相對較為成熟的歐美儲能市場,其準入門檻已經非常高。歐美大儲主要是地面電站或光伏海風配儲,對系統集成的技術和安全方面要求很高。

國內儲能市場中,真正的使用方、業主方對儲能技術的了解還不深刻。隨著儲能項目更多地投入使用,下游業主對儲能技術的了解會逐漸加深,基于對儲能系統安全的重視,市場中的“劣幣”將會舉步維艱。國內在建的儲能電池、儲能系統集成產能正在急劇膨脹,但儲能市場卻處于初期階段,甚至價格越低越好賣。

在安全性能上,中國科學院院士歐陽明高指出,磷酸鐵鋰與三元相比,其安全層面的本質屬性不同,隨著電池容量越來越大,并向300Ah以上發展,這時熱失控最高溫度將達到800度以上。此時,磷酸鐵鋰熱失控噴射出的氣體中,氫氣占比很高,一旦遇到火花,燃爆威力將比三元電池還大。由于儲能電站中的高壓部分。儲能電站中電氣占比很大,包括PCS、EMS、BMS等,甚至直接連接35千伏以上高壓。高壓容易拉弧,而一旦有火花就容易造成較大事故,甚至導致人員傷亡,這就要求儲能系統集成商必須在電力電子技術方面有足夠的積累。

儲能最大的特點是日歷壽命、循環壽命要達到20年以上。1GWh儲能電站需要超過150萬顆電芯,產品一致性要求是汽車動力電池的1萬倍以上,這要求電池儲能邁向“核電級安全”標桿。

歐陽明高警示,以為儲能門檻低而進入行業,如果在將來造成大事故,后果將不可估量。長遠來看,儲能是一個系統性工程,為了不讓安全成為儲能增長的制約因素,需要企業從電芯的本質安全再到系統安全,進行全生命周期的安全與健康管理。

從投入層面來看,儲能是技術密集型、資金密集型和資源密集型行業,只有真正的“實力派”才有資格入局。儲能電池和動力電池一樣是高門檻行業,不僅僅是技術的門檻,同時還包括安全、成本等各個方面。對發展到當前階段的動力電池企業而言,如果重新開始投入儲能行業,本身的投入體量會非常大,整體來講門檻非常高,要真正做成一個很成功的業務出來并不容易。現在儲能電池產業的發展階段,類似于早期車用動力電池,市場需求量足夠大,增速也非常快。但儲能和汽車不同的是,車用的一個電池產品或者型號開發以后,未來是批量性的持續交付。而儲能項目是一個項目接一個項目,單個項目雖然看重整個生命周期的收益,但是一次性初始投資也成為業主做投資決策的關鍵。

電氣化轉型過程中,將一直伴隨著技術創新和商業創新。未來的市場空間將取決于儲能可達到的水平,成本、壽命和安全將是最主要的影響因素。總的來看,在技術實力、產品品質、成本控制、覆蓋渠道、項目經驗、售后服務等方面具備優勢的企業才能真正在市場中行穩致遠。

全球儲能市場正處于蓬勃增長的高速發展期,在此背景下,越來越多的電池企業開始針對儲能的需求專門開發相匹配的電池產品。儲能電池正在走向更低度電成本、更長循環壽命、更高的安全標準、專屬獨立的產品設計,或將面臨行業格局重塑的拐點。對于儲能電池廠商而言,技術路線的選擇、制造產線的規劃、市場渠道的布局,都是這場競速賽中十分重要的抉擇點。儲能電芯封裝:方形、圓柱和軟包儲能電芯封裝制造與動力電池類似,主要為方形、圓柱和軟包三種形式。電池封裝工藝的發展趨勢本質是在保證安全性的前提下提升電池能量密度上限。即利用電芯外殼的支撐作用,減少模組結構件使用,提升電池包的能量密度。軟包外殼的支撐較弱,因此中期來看方形和圓柱電池更能適應結構上的創新。圖:鋰電池封裝路線對比 目前以電力儲能占據整體市場份額的70%以上,其應用在發電側、電網側、工商業側等,具體產品可分為容量型和功率型,對電芯容量要求較大,電池形態主要以方形、圓柱為主。方形電芯最早從商用車起步,后在儲能領域推廣。方形電芯單體容量相對靈活,故而在各種儲能場景均有應用。而圓柱電芯、軟包電芯單體容量相對有限,故主要應用于戶用儲能和便攜式儲能市場中。儲能鋰離子電池:上下游產業鏈較為成熟在眾多電化學儲能技術路線中,鋰離子電池已經建立了較為健全的產業鏈。如下圖所示,鋰電產業鏈上游主要為礦產及加工品,包括鋰、鎳、鈷等;中游主要為鋰電池制造、電池系統集成組裝等;下游的應用領域主要為儲能電池、動力電池、消費電池等。圖:鋰離子電池上下游產業鏈

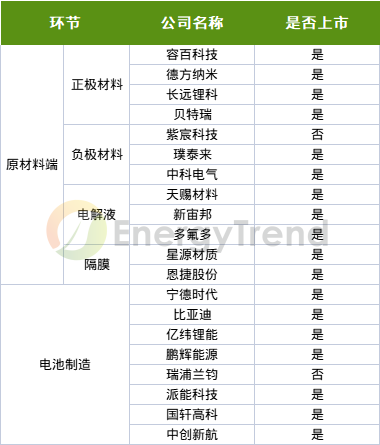

目前以電力儲能占據整體市場份額的70%以上,其應用在發電側、電網側、工商業側等,具體產品可分為容量型和功率型,對電芯容量要求較大,電池形態主要以方形、圓柱為主。方形電芯最早從商用車起步,后在儲能領域推廣。方形電芯單體容量相對靈活,故而在各種儲能場景均有應用。而圓柱電芯、軟包電芯單體容量相對有限,故主要應用于戶用儲能和便攜式儲能市場中。儲能鋰離子電池:上下游產業鏈較為成熟在眾多電化學儲能技術路線中,鋰離子電池已經建立了較為健全的產業鏈。如下圖所示,鋰電產業鏈上游主要為礦產及加工品,包括鋰、鎳、鈷等;中游主要為鋰電池制造、電池系統集成組裝等;下游的應用領域主要為儲能電池、動力電池、消費電池等。圖:鋰離子電池上下游產業鏈 從技術層面看儲能電池企業核心競爭力從技術發展方向看,電池層面的核心競爭力體現在以下兩點,擁有核心競爭力的頭部電池企業有望擴大市場份額。圖:儲能電池環節主要參與企業

從技術層面看儲能電池企業核心競爭力從技術發展方向看,電池層面的核心競爭力體現在以下兩點,擁有核心競爭力的頭部電池企業有望擴大市場份額。圖:儲能電池環節主要參與企業

中期來看,為突出電池能量密度上限,業界紛紛在電池結構上求創新,其本質是利用電芯外殼的支撐作用,減少模組結構件使用,提升電池包的能量密度。軟包外殼缺乏支撐作用,在精簡模組環節難度較大,因此中期來看方形和圓柱電池更能適應結構上的創新。從長期來看,基于固態電池的發展趨勢,未來不再需要液態電解液后,硬殼的必要性下降,因此軟包被認為是固態電池適配的封裝方式。

從應用場景來看,在大儲中,提高電池循環壽命,涉及電池廠提高電荷容量的同時控制發熱量、改良電池材料以降低活性鋰離子消耗量等方面的know-how是重點。

戶儲方面,從方形轉變為大圓柱、軟包,但由于單體容量更小,成組需要串聯更多的電芯,對電池廠生產電芯的一致性和穩定性將會有更高的要求。

儲能市場需要冷靜,“Pack消防”方案的相關提供商更要保持清醒,用心洞察市場痛點和需求,研發出真正適合市場的消防方案。高工儲能近日獲悉,將于7月實施的GB/T 42288-2022《電化學儲能電站安全規程》(以下簡稱新國標),將“Pack消防”推上風口,部分即將上馬的儲能項目在消防配置上非“Pack消防”不可。這一“過度”反應引發行業熱議。

警惕Pack消防中的“陷阱”

相比于此前征求意見稿“最小保護單元應為電池模塊,每個電池模塊宜單獨配置探測器和滅火介質噴頭”的建議性表述,新國標做了明顯的“降調”處理,明確指出“鋰離子電池室/艙自動滅火系統的最小保護單元宜為電池模塊,每個電池模塊可單獨配置滅火介質噴頭或探火管”。最小保護單元從“應”為電池模塊改為了“宜”為電池模塊。

....

一位不愿具名的業內人士表示,從“應”到“宜”,新國標“降調”的背后之意,實則在于引導行業走向理性。緣何新國標降調?緣何PACK級消防引發行業熱議?

儲能安全:未來路向何方?

儲能安全是一項系統性工程,需要從電芯、結構、溫控、消防、BMS等多維度統籌規劃,消防要從事前預警、系統聯動、精準消防和防止復燃四個方向聯合發力,這也是電化學儲能安全技術創新的總方向。隨著電化學儲能的材料器件、技術路線以及應用場景的不斷變化,未來還會出現更多新問題、新需求,需要行業始終保持清醒,在儲能安全技術創新上與勢俱進、行穩致遠。

-

新能源

+關注

關注

26文章

6059瀏覽量

109123 -

發電

+關注

關注

0文章

222瀏覽量

27796

發布評論請先 登錄

RFID測溫芯片助力新能源產業安全與能效提升

新能源汽車驅動電機性能研究

電池測試設備廠家:新能源產業的幕后英雄,助力電池企業發展

鴻蒙原生頁面高性能解決方案上線OpenHarmony社區 助力打造高性能原生應用

新能源汽車散熱解決方案

NTC溫度傳感器:護航新能源汽車電池安全運行

新能源叉車電機控制解決方案:芯海科技CS32F103高性能MCU的應用與優勢

解決方案丨EasyGo新能源系統實時仿真應用

簡儀科技助力汽車安全性能提升

國電西高產品助力電氣安全性能測試

EMS/PCS/BMS/充電樁/逆變器新能源設備處理器選型-米爾嵌入式

一加聯合寧德新能源推出冰川電池,專為高性能手機打造

解決方案丨PPEC車載DCDC轉換器:新能源汽車的高效能源動力系統

鋰電池的安全性能測試有哪些

工商網監

工商網監

評論