貞光科技 | 一文了解內存芯片的發展史

貞光科技 | 一文了解內存芯片的發展史

1958年9月12日,來自德州儀器公司的杰克·基爾比(Jack Kilby),成功地將包括鍺晶體管在內的五個元器件集成在一起,制作了世界上第一塊鍺集成電路。

次年7月,美國仙童半導體公司的羅伯特·諾伊斯(Robert Norton Noyce),基于硅平面工藝,成功發明了世界上第一塊硅集成電路。

正如大家現在所知,這兩位大佬的發明,擁有極為重要的意義。集成電路的出現,有力推動了電子器件的微型化,也為芯片時代的全面到來奠定了基礎。

█ DRAM的誕生

進入1960年代后,隨著計算機技術的發展,電子行業開始了將集成電路技術用于計算機存儲領域的嘗試。

當時,半導體存儲技術被分為ROM和RAM兩個方向。ROM是只讀存儲器,存儲數據不會因為斷電而丟失,也稱外存。而RAM是隨機存取存儲器,用于存儲運算數據,斷電后,數據會丟失,也稱內存。

今天,我們重點說說RAM這個領域。

1966年,來自IBM Thomas J. Watson研究中心的羅伯特·丹納德(Robert H. Dennard),率先發明了DRAM存儲器(動態隨機存取存儲器)。

這種存儲器基于“MOS型晶體管+電容結構”,具有能耗低、讀寫速度快且集成度高的特點。直到現在,我們的計算機內存、手機內存、顯卡內存等,都是基于DRAM技術。

1968年6月,IBM注冊了晶體管DRAM的專利。但是,正當他們準備進行DRAM產業化的時候,美國司法部啟動了對他們的反壟斷調查。

這些調查拖延了IBM的DRAM產業化進度,從而給其它公司帶來了機會。

不久后,1969年,美國加州的Advanced Memory System(先進內存系統)公司捷足先登,成功生產出了世界上第一款DRAM芯片(容量僅有1KB),并將其銷售給計算機廠商霍尼韋爾公司(Honeywell)。

霍尼韋爾公司收到這批DRAM芯片后,發現工藝上存在一些問題。于是,他們找到了一家新成立的公司,請求幫助。

這家公司,就是1968年羅伯特·諾伊斯(前文提到的硅集成電路發明人)和戈登·摩爾(摩爾定律的提出者)等人共同創辦的英特爾(Intel)。

英特爾公司成立后,主要業務就是研制晶體管半導體存儲器芯片。

當時,半導體工藝主要有兩個研究方向,分別是雙極型晶體管和場效應(MOS)晶體管。英特爾自己也不知道哪個方向正確,于是,成立了兩個研究小組,分別跟進兩個技術方向。

1969年4月,雙極型小組率先有了突破,推出了64bit容量的靜態隨機存儲器(SRAM)芯片——C3101。這個芯片是英特爾的第一款產品,主要客戶就是霍尼韋爾。

場效應管小組也不甘落后,1969年7月,他們推出了256bit容量的靜態隨機存儲器芯片——C1101。這是世界第一個大容量SRAM存儲器。

1970年10月,場效應管小組再接再勵,成功推出了自己的第一款DRAM芯片(也被認為是世界上第一款成熟商用的DRAM芯片)——C1103。

Intel C1103,有18個針腳,容量1Kbit,售價10美元。

C1103推出后,獲得極大成功,很快成為全球最暢銷的半導體內存,服務于HP、DEC等重要客戶。

在C1103的幫助下,英特爾也迅速發展壯大。1972年,英特爾的員工人數超過1000人,年收入超過2300萬美元。1974年,英特爾DRAM產品的全球市場份額達到驚人的82.9%。

就在英特爾在DRAM領域賺得盆滿缽滿的同時,它的競爭對手也在迅速崛起。

1973年,美國德州儀器(TI)、莫斯泰克(Mostek)等廠商先后進入DRAM市場。

德州儀器在英特爾推出C1103之后,就進行了拆解仿制,通過逆向工程,研究DRAM的架構和工藝。后來,1971年和1973年,他們先后推出了2K和4K DRAM,成為英特爾的強勁對手。

莫斯泰克公司由德州儀器半導體中心的前首席工程師L.J.Sevin創立(1969年),技術實力同樣不俗。

1973年,他們推出了16針腳的DRAM產品——MK4096,也對英特爾的市場地位形成了挑戰(其它公司都是22針腳,針腳越少,制造成本越低)。

1976年,莫斯泰克公司又推出了MK4116,采用了POLY-II(雙層多晶硅柵)工藝,容量達到16K。這款產品獲得了巨大成功,一舉逆轉了市場競爭格局,將自己的DRAM市占率提升到了75%。

MK4116

可惜,沒過多久,因為遭遇來自資本市場的惡意收購,莫斯泰克公司的股權結構大幅變動,管理層劇烈動蕩,技術人員迅速流失,公司很快走入低谷。

1979年,該公司被美國聯合技術公司(UTC)收購。后來,又轉賣給了意法半導體。

1978年10月,四個莫斯泰克公司的技術人員離職,在愛達荷州一家牙科診所的地下室,共同創立了一家新的存儲技術公司。

這家公司,也就是后來的存儲業巨頭——鎂光(Micron)。

█ 日本半導體的成與敗

除了國內競爭對手之外,英特爾面臨的更大威脅來自國外。更具體來說,是來自——日本。

1970年代,日本經濟高速崛起。為了在全球科技產業鏈占據有利位置,他們在半導體技領域進行了精心布局。

1976年,日本通過舉國體制,成立了VLSI聯合研發體(VLSI:THE VERY LARGE SCALE INTEGRATED,超大規模集成)。

聯合研發體一共設有6個實驗室,專門進行高精度加工技術、硅結晶技術、工藝處理技術、監測評價技術、裝置設計技術等領域的研究。

不久后,這個聯合研發體就成功攻克了電子束光刻機、干式蝕刻裝置等半導體核心加工設備,以及領先的制程工藝和半導體設計能力,為日本半導體行業的騰飛奠定了基礎。

1977年,在VLSI項目的幫助下,日本成功研制出了64K DRAM,追平了美國公司的研發進度。

到了1980年代,日本廠商(富士通、日立、三菱、 NEC、東芝等)繼續發力,憑借質量和價格優勢,開始反超美國公司。

1986年,日本存儲器產品的全球市場占有率上升至65%,而美國則降低至30%。

在慘烈的市場競爭下,美國英特爾公司直接宣布放棄了DRAM市場(1985年)。而唯一能夠在日系廠商夾縫中生存的,只剩下摩托羅拉(Motorola)。

全球半導體企業排名(1987年)

螳螂捕蟬,黃雀在后。就在日本半導體廠商眼看就要一統江湖的時候,外部政治環境開始發生了微妙的變化。

1985年,美蘇冷戰氣氛不斷減弱,日美貿易摩擦不斷增加。在巨大的財政赤字壓力下,美國里根政府開始將注意力轉移到打壓日本經濟上。

這一年,美國主導了著名的《廣場協議》,逼迫日元升值。與此同時,美國半導體協會也發起了對日本半導體等產品的反傾銷訴訟。后來,兩國達成了對日本半導體產品的價格監督協議。

在接二連三的打擊下,日本半導體產品的市場份額一落千丈,很快喪失了主導權。

█ 韓系半導體的崛起

那么,日本廠商讓出來的市場份額,是不是被美國廠商拿走了呢?

并沒有。

正所謂“螳螂捕蟬,黃雀在后”,日本廠商快速失勢的同時,美國的另一個競爭對手又殺了出來,那就是——韓國。

早在日本啟動VLSI項目的時候,韓國政府也沒閑著。他們在慶尚北道的龜尾產業區建立了韓國電子技術研究所(KIET),高薪籠絡美國的半導體人才,集中研發集成電路關鍵技術。

除了KIET之外,韓國三星、LG、現代和大宇等財閥,也看中了半導體技術的市場前景,通過購買、引進技術專利及加工設備,對其進行消化吸收,積蓄技術力量。

1984年,三星半導體建成了自己的第一個存儲器工廠,批量生產64K DRAM。誰也沒有想到,這個名不見經傳的韓國企業,會變成日后的行業“巨無霸”。

話說,從1980年代至今,DRAM產業經歷了將近四十年的發展。如果用一個詞來形容這四十年,那就是——“腥風血雨”。

原因很簡單,DRAM半導體產業,最大的特點就是其周期性規律。行業人士曾經總結:DRAM半導體存儲,每賺錢一年,就要虧錢兩年,所謂“賺一虧二”。

在這種強烈的周期性規律下,想要長期生存下去,是一件非常困難的事情。DRAM廠商需要有強大的現金流和融資能力,能夠維持高強度的研發支出,保持團隊的穩定。

在虧損周期,DRAM廠商需要更多的錢,才能夠活下去。在繁榮周期,也不能大意。廠商在選擇擴充產能時機時,需要非常謹慎。不然,就可能導致供大于求,盈利變虧損。

四十年前,全球大概有40-50家DRAM廠商。如今,只剩下三家,競爭之殘酷,由此可見一斑。

這四十年里,有一家企業不僅堅持活了下來,還干掉無數對手,長期占據霸主地位。這家企業,就是前面提到的三星(Samsung)。

三星的故事,有些同學可能聽說過。他們采取了一個被無數商學院寫入教材的“殺手锏”戰略——反周期投入。

簡單來說,反周期投入,就是利用行業周期性發展的特點,在行業進入低谷時,在競爭對手都收縮規模時,反其道而行之,加大投入,擴大產能,進一步打壓價格,從而讓對手加劇虧損,甚至倒閉。

換言之,就是大家玉石俱焚,但是我更有錢,把你焚死了,我再繼續活。

三星這家公司,就是靠著韓國的舉國之力,接二連三地采用“反周期投入”策略,干掉了無數對手,成為了半導體存儲領域的老大。

接下來,我們就詳細看看,這幾十年到底發生了什么。

- 第一次“反周期投入”

三星的第一次“反周期投入”,就發生在前文所說的1980年代中期。

當時,日美激戰正酣,DRAM市場普遍不景氣,價格大跌。DRAM芯片的價格從每片4美元(1984年),跌到了每片0.3美元(1985年)。

三星建廠推出64K DRAM時,生產成本是1.3美元/片。面對行業寒冬,三星不僅沒有收縮投資,反而開始逆向投資,擴大產能。

到1986年底,三星半導體累積虧損3億美元,股權資本完全虧空,接近破產。

關鍵時期,韓國政府出手“救市”,總共投入近3.5億美金,并且以政府名義背書,給三星拉來了20億美元的個體募資。

后來,日本半導體被美國干翻,加上PC電腦進入熱銷期帶來的行業繁榮,使得三星順利翻盤,迎來業績增長。

不久后,以三星為代表的韓系DRAM廠商,逐漸蠶食了日本半導體企業讓出的市場份額,占據了市場的主導地位。

- 第二次“反周期投入”

1992年,日本住友樹脂廠發生爆炸,導致原材料供應緊張,內存價格暴漲。這一年,三星率先推出世界上第一個64M DRAM。

1993年,全球半導體市場又開始轉弱。這時,三星故技重施,采取了第二次“反周期投入”。他們投資興建8英寸硅片生產線,用于生產DRAM。

1995年,微軟公司Windows95視窗操作系統發布,極大地刺激了內存的需求,帶動內存價格大幅上揚,三星的投資獲得回報。全球各大廠商后知后覺,紛紛投資擴大產能。

好景不長,到了1995年的年底,各廠商8英寸晶圓廠投產后,導致產能急劇增加,反而使得DRAM變成供大于求。于是,賣方市場又變成了買方市場,價格又開始下跌。

在此情況下,廠商們被迫削減產量,減小投資規模。

三星繼續擴大投資。1996年,三星推出世界上第一個1GB DRAM,奠定了自己的行業領軍地位。

1996-1998年,DRAM持續處于下行周期。

1999年,DRAM價格下跌的趨勢有所緩解。因為互聯網泡沫的出現,DRAM行業進入了短暫的繁榮階段。

這一年,在激烈的競爭環境下,內存行業發生了若干個重大變化:

韓系方面,韓國現代內存與LG半導體合并,成立現代半導體,后來,又從現代集團拆分(2001年),改名海力士(Hynix)。

美系方面,鎂光收購德州儀器內存部門。

日系方面,日立、NEC、三菱電機的DRAM業務整合,抱團成立了爾必達(ELPIDA)。

歐系方面,西門子集團的半導體部門獨立,成立了億恒科技。幾年后,2002年,改名為英飛凌(Infineon)。再后來,2006年,英飛凌科技存儲器事業部拆分獨立,變成了奇夢達(Qimonda)。

2000年,全球DRAM市場份額的前五名之中,有兩家是韓系廠商,分別是排名第一的三星(23.00%),還有排名第三的現代(19.36%)。

不久后,互聯網泡沫破碎,全球經濟危機爆發。PC市場遭受重創,DRAM的市場需求也急速下降,價格又迎來了跳水。

2001年,DRAM市場規模從288億美元腰斬至110億美元。

2002-2006年,DRAM市場逐漸從低谷中恢復,整體增長形勢良好。

2006年,三星開發出世界上第一個50nm工藝的1GB DRAM。海力士則開發出當時世界上最高速的200MHz 512MB Mobile DRAM。

那一時期,DRAM市場逐漸形成了五強格局,分別是:三星(韓)、SK海力士(韓)、奇夢達(德)、鎂光(美)和爾必達(日)。

- 第三次“反周期投入”

2007年,微軟推出Vista系統。該系統對內存消耗較大,DRAM廠商預期內存需求大增,于是紛紛增加產能。

但實際上,Vista銷量很差,沒有帶動內存市場,導致產能再次過剩。

更悲催的是,2008年,金融危機爆發,導致DRAM市場雪上加霜。內存價格一路下跌,甚至跌破材料成本。

在這個關鍵時期, 三星第三次祭出“反周期投入”的殺招,進一步擴大產能,加劇了行業虧損。

2009年春天,排名第三的德系廠商奇夢達宣布破產倒閉,歐洲廠商正式退出了DRAM市場。

2011年,DRAM供應量再次超過實際需求,價格暴跌。這一次,爾必達沒能熬過去,宣布破產,標志著日本廠商全面退出了DRAM產業。

于是,五強變三強,DRAM領域只剩下三星(韓)、鎂光(美)、海力士(韓)。三家公司的市占率加起來,超過了93%。

█ DRAM技術的現狀

2011年之后,DRAM內存的市場格局沒有發生什么重大變化。但是,DRAM的用戶需求和市場環境,變化很大。

除傳統PC之外,隨著移動互聯網和物聯網的高速發展,智能手機、可穿戴設備、物聯網設備(攝像頭等)迅速崛起,極大地帶動了對DRAM的需求。

云計算、大數據和AI人工智能的發展,又推動了數據中心的數量增加,從而帶來了服務器和網絡設備的急劇增加,也刺激了DRAM的銷量增長。

這些需求,逐漸使得DRAM細分為標準型DRAM、移動型DRAM、繪圖型DRAM、利基型DRAM等類別。

標準DRAM主要應用于PC、服務器等。移動型DRAM主要為LPDDR,應用于智能手機、平板電腦等場景。繪圖型DDR用于顯卡的顯存(GDDR)。利基型DRAM,主要應用于液晶電視、數字機頂盒、網絡播放器等產品。

多產品場景的旺盛需求,推動了DRAM價格的上揚。2018年左右,比特幣等數字貨幣的需求爆發,更是讓DRAM市場迎來了難得的“黃金時期”。

2019年之后,由于前期產能擴張和去庫存因素,內存價格下跌較多。加密貨幣市場價格崩塌、智能手機市場進入成熟期,使得市場需求疲軟,DRAM再次進入低谷期。

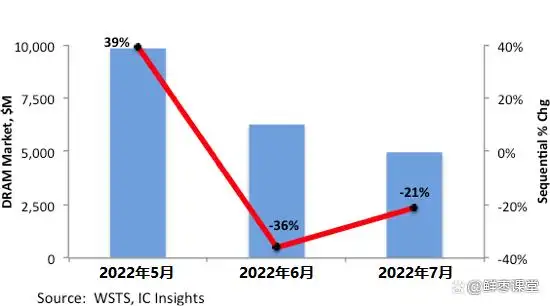

根據相關機構發布的數據,從2020年下半年開始,到2022年5月,都屬于DRAM市場的好轉期。

今年6月開始,DRAM行情暴跌。6月份銷量下降了36%,7月份又下降了21%,可以說是全面崩盤,慘不忍睹。根據機構預測,四季度跌幅將進一步擴大。

DRAM行情暴跌

接下來,我們再從技術的角度,看看這些年DRAM的發展。

一直以來,DRAM芯片都是以微縮制程的方式,來提高存儲密度。

DRAM每一次制程的更新換代,都需要大量的投入。

以30nm更新到20nm為例,后者需要的光刻掩模版數目增加了30%,非光刻工藝步驟數翻倍。對潔凈室廠房面積的要求,也隨著設備數的上升而增加了80%以上。

以前,這些成本都可以通過單晶圓更多的芯片產出,以及性能帶來的溢價,進行彌補。但是,隨著工藝制程的不斷微縮,增加的成本和收入之間的差距逐漸縮小。

2013年左右,當制程工藝進入20nm之后,制造難度大幅提升。18/16nm之后,繼續在二維方向縮減尺寸,已不再具備成本和性能方面的優勢。

于是,DRAM芯片廠商開始另辟蹊徑,開始研究Z方向的擴展能力。也就是說,開始推進3D封裝。

作為行業龍頭,三星率先從封裝角度實現了3D DRAM。他們采用TSV封裝技術,將多個DRAM芯片堆疊起來,從而大幅提升單根內存條容量和性能。后來,各個廠商紛紛跟進,3D DRAM成為主流。

在產品標準方面,行業一般采用由固態技術協會(JEDEC)制定的產品標準,也就是大家熟悉的DDR1-DDR5。

圖片來源:全球半導體觀察

DRAM三巨頭,都具備了DDR5/LPDDR5的量產能力。三星正在搗鼓DDR6,據說2024年完成設計。

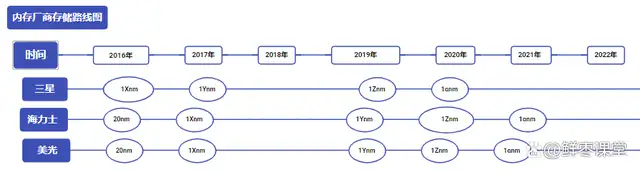

在芯片工藝制程上,DRAM目前的表述和以前有所不同。以前,都是直接40nm、20nm這么叫。現在,因為電路結構是三維的,所以線性的衡量方式不再適用,出現了1X、1Y、1Z、1α、1β、1γ之類的術語表達制程。

業界認為,10nm~20nm系列制程至少包括六代,1X大約等同于19nm,1Y約等同于18nm,1Z大約為16-17nm,1α、1β、1γ則對應12—14nm(15nm以下)。

圖片來源:全球半導體觀察

三星、SK海力士和鎂光已在2016~2017年期間進入1Xnm階段,2018~2019年進入1Ynm階段,2020年后進入1Znm階段。

目前,各大廠家繼續向10nm逼近。最新的1αnm,仍處于10+nm階段。

█ 中國DRAM產業的過去和現在

最后,我們再來看看國內的DRAM產業發展情況。

中國是全球半導體存儲器的重要市場之一,也是全球半導體存儲廠商的“必爭之地”。

但是,實事求是來說,我們自己的DRAM產業發展,遠遠落后于競爭對手。

國內DRAM產業的起步,可以追溯到1990年代。

當時,日本NEC在中國大陸成立了兩家合資公司,從事DRAM的生產。

第一家,是1991年NEC和首鋼合資成立的首鋼NEC。

首鋼NEC從1995年開始,采用6英寸1.2微米工藝,生產4M DRAM(后來升級到16M)。后來,1997年DRAM全球大跌價,首鋼NEC遭受重創,從此一蹶不振。后來,首鋼NEC淪為NEC在海外的一個代工基地,退出了DRAM產業。

第二家,是1997年NEC和華虹集團合資成立的華虹NEC。

華虹NEC從1999年9月開始,采用8英寸0.35微米工藝技術,生產當時主流的64M DRAM內存芯片。2001年后,隨著NEC退出DRAM市場,華虹也退出了DRAM產業。

2004年,中國又開始了DRAM產業的第二次嘗試。這次有所行動的,是中芯國際。

當時,中芯國際在北京投資建設了中國大陸第一座12英寸晶圓廠(Fab4),2006年大規模量產80nm工藝,為奇夢達、爾必達代工生產DRAM。

好景不長,2008年,由于中芯國際業務調整,退出了DRAM業務。第二次嘗試,宣告失敗。

2015年,中國DRAM采購金額約為120億美元,占全球DRAM供貨量的21.6%。嚴重依賴進口的現狀,促使國內開始了針對DRAM業務的第三次嘗試。

這次嘗試,最具代表性的,就是武漢、合肥和廈門三大存儲器基地。這些基地借助國家和地方層面的產業政策,投入了大量資本(超過2500億人民幣),發展半導體存儲技術,培養人才。

目前,國內在DRAM領域比較有代表性的企業是合肥長鑫、福建晉華、紫光國芯、兆易創新、北京矽成、東芯半導體、南亞科技(中國臺灣)、華邦電子(中國臺灣)、力積電(中國臺灣)等。

合肥長鑫,是國內DRAM存儲芯片的龍頭企業。他們的DRAM技術主要來自于已破產的德系DRAM廠商奇夢達,以及日系廠商爾必達。

2019年9月20日,合肥長鑫宣布中國大陸第一座12英寸DRAM工廠投產,并發布了首個19nm工藝制造的8G DDR4,屬于歷史性突破。

根據機構預計,合肥長鑫的產能2022年到2023年將有望達到12.5萬片。

福建晉華,大家應該會有所耳聞。前幾年,他們被美國政府制裁,新聞鬧得很大。

2016年5月,福建晉華與聯電合作,進行利基型DRAM的生產。2017年12月,鎂光指控福建晉華和聯電盜用了自己的內存芯片技術。2018年1月,福建晉華也就專利侵犯向鎂光提起訴訟。2018年10月,福建晉華被列入出口管制實體清單。2018年11月,美國司法部又以竊取鎂光商業機密為由起訴聯電和福建晉華。

一番折騰之后,聯電扛不住了。2019年1月底,聯電宣布撤出福建晉華DRAM項目。2021年11月,聯電和鎂光達成和解。目前,福建晉華方面審查還沒有完整的最終結果。

█ 結語

好了,洋洋灑灑寫了那么多,看到這里的都是真愛。

總之,DRAM存儲器是計算機、手機等產品的重要組成部分,也是數字基礎設施不可或缺的“零件”。

目前,國內DRAM存儲器已經基本解決了有無的問題。下一步,要解決就是良品率提升的問題,以及產能爬坡問題。在融資能力、產業鏈配套及人才梯隊等方面,我們還需要不斷加強,謹慎前行。

期待我們能夠早日打破“三強”格局,在DRAM領域占據更重要的地位。

謝謝大家的耐心觀看!下期,小棗君和大家聊聊FLASH存儲的發展史,敬請期待!

參考資料:

1、《這場DRAM技術困局誰來破?》,王凱琪,全球半導體觀察;

2、《DRAM江湖之美國演義》,芯光社;

3、《存儲技術發展歷程》,謝長生;

4、《DRAM芯片國產化替代進程曲折、前途光明》,湘財證券,王攀、王文瑞;

5、《存儲大廠又一次豪賭》,半導體行業觀察;

6、《存儲芯片行業研究報告》,國信證券;

7、《國產存儲等待一場革命》,付斌,果殼;

8、《關于半導體存儲,沒有比這篇更全的了》,芯師爺;

9、《科技簡章035-半導體存儲之閃存》,悟彌津,知乎;

10、百度百科、維基百科相關詞條。

貞光科技深耕汽車電子、工業及軌道交通領域十余年,為客戶提供車規MCU、車規電容、車規電阻、車規晶振、車規電感、車規連接器等車規級產品和汽車電子行業解決方案,成立于2008年的貞光科技是三星、VIKING、紫光芯能、基美、國巨、泰科、3PEAK思瑞浦等國內外40余家原廠的授權代理商。

免責聲明:本文源自網絡,文中觀點不代表貞光科技立場,如有侵權請聯系刪除。

-

內存

+關注

關注

8文章

3109瀏覽量

74999

發布評論請先 登錄

紫光同芯攜手貞光科技,助力汽車芯片國產替代,打破國外壟斷

半導體材料發展史:從硅基到超寬禁帶半導體的跨越

光頡(Viking)電阻授權代理:貞光科技提供全系列貼片電阻解決方案

【「芯片通識課:一本書讀懂芯片技術」閱讀體驗】圖文并茂,全面詳實,值得閱讀的芯片科普書

貞光科技代理品牌—紫光國芯:國產存儲芯片的創新與突破

不止高性能!貞光科技代理紫光國芯全系列存儲產品,為您提供定制化DDR解決方案!

監控攝像頭的發展史

淺談顯示屏的發展史

THA6替代英飛凌TC38,貞光科技攜手紫光同芯助力國產化解決方案

一文看懂 | GNSS時間同步技術的發展史

簡述半導體材料的發展史

飛凌嵌入式-ELFBOARD 從七種芯片封裝類型,看芯片封裝發展史

貞光科技亮相EmaxAsia 2024

三菱電機功率器件發展史

貞光科技與光頡科技(Viking )深入合作 共譜電子元器件新篇章

工商網監

工商網監

評論