DPC陶瓷基板國產化突破,下游多點開花成長空間廣闊

DPC陶瓷基板國產化突破,下游多點開花成長空間廣闊

1.大功率器件重要散熱通道,關鍵環節國產化率待提升

熱是影響大功率半導體器件可靠性的關鍵因素,根據化合積電,電子元器件 55%故障率來自熱失效,電子元器件溫度每升高 2 度,可靠性下降 10%。電子元 器件器件熱管理包括封裝和系統性能兩個部分。從封裝角度出發,器件散熱主要 依靠熱傳導方式,熱量沿著芯片-鍵合層-基板-散熱器傳導,最后通過對流耗散到 空氣中。封裝基板作為大功率半導體器件重要的散熱通道,其選擇和結構設計對 性能至關重要。

常用的基板材料主要有塑料基板、金屬基板、陶瓷基板和復合基板四大類。目前,陶瓷由于具有良好的力學性能和熱學性能而最受矚目。陶瓷基板由陶瓷基 片和布線金屬層兩部分組成,金屬布線是通過在陶瓷基片上濺射、蒸發沉積或印 刷各種金屬材料來制備薄膜和厚膜電路。在陶瓷基板的制作工藝中,粉體、基片 和金屬化是影響基板熱導率、機械強度等關鍵性能的核心工序。

1.1.氮化鋁基片技術壁壘高,“卡脖子”環節國產化突破

氮化鋁為大功率半導體優選基板材料。氧化鈹(BeO)、氧化鋁(Al2O3)、 氮化鋁(AlN)和氮化硅(Si3N4)4 種材料是已經投入生產應用的主要陶瓷基板 材料,其中氧化鋁技術成熟度最高、綜合性能好、性價比高,是功率器件最為常用 的陶瓷基板,市占率達 80%以上。氮化鋁陶瓷比氧化鋁陶瓷具有更高的熱導率, 在大功率電力電子等需要高熱傳導的器件中逐漸替代氧化鋁陶瓷,應用前景廣闊。氮化鋁基片制備技術壁壘高,粉體配方和基片燒結是核心。氮化鋁陶瓷片的 制備主要步驟包括粉體制備、粉體成型、陶瓷基片燒結。

目前工業化制備工藝存 在兩個痛點:1)粉體制備:高純度的氮化鋁粉體,能夠提高基片的導熱能力。目前制備氮 化鋁粉體的方法有碳熱還原法、直接氮化法、自蔓延高溫合成法、化學氣相沉積 法、等離子體法等,熱碳還原法和直接氮化法是目前工業化生產的主流工藝,具 有技術成熟、設備要求簡單、得到的產品質量好等優點。

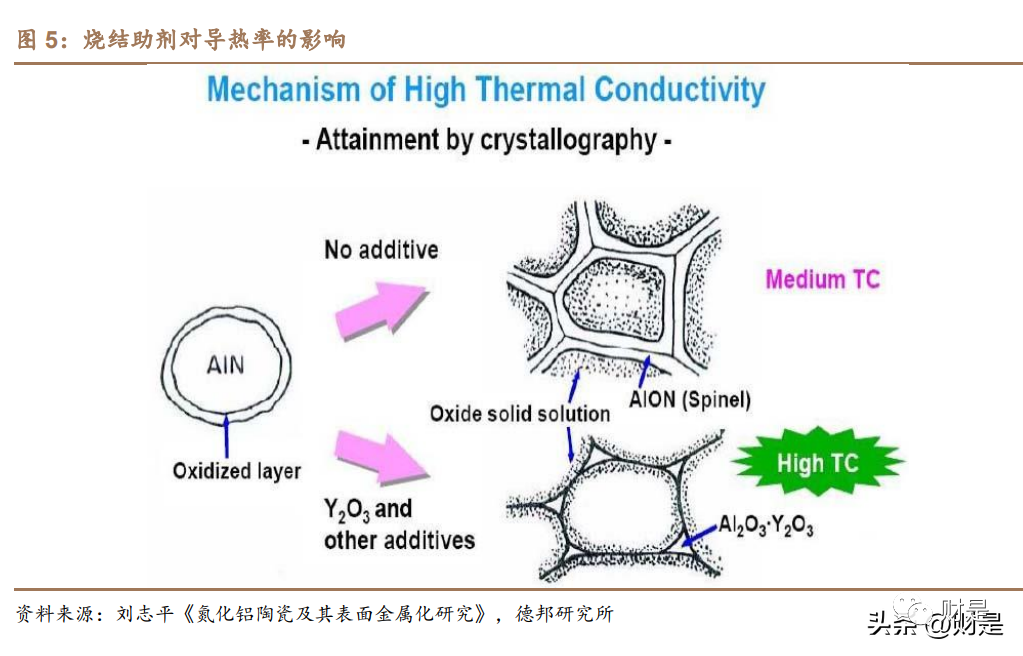

2)燒結工藝:引入燒結助劑是目前氮化鋁陶瓷燒結普遍采用的一種方法,一 方面是形成低溫共熔相,實現液相燒結,促進坯體致密化;另一方面是去除氮化鋁中的氧雜質,完善晶格,提高熱導率。據潮州三環試驗數據,隨著燒結助劑含量 增加,基板成瓷密度隨之上升,而導熱率在燒結助劑添加量為 1.5%時達到最高;隨著燒結溫度的升高,氮化鋁成瓷密度、晶粒尺寸及導熱率呈不斷上升的趨勢, 在 1800℃時密度趨于穩定,而基板的抗折強度則是先上升,在 1750℃時達到最 大值后開始下降。選擇合適、合量的燒結助劑能夠降低氮化鋁基片達到最高熱導 率所需的溫度,在保證基板熱導率達到最高理論值的同時降低生產成本。

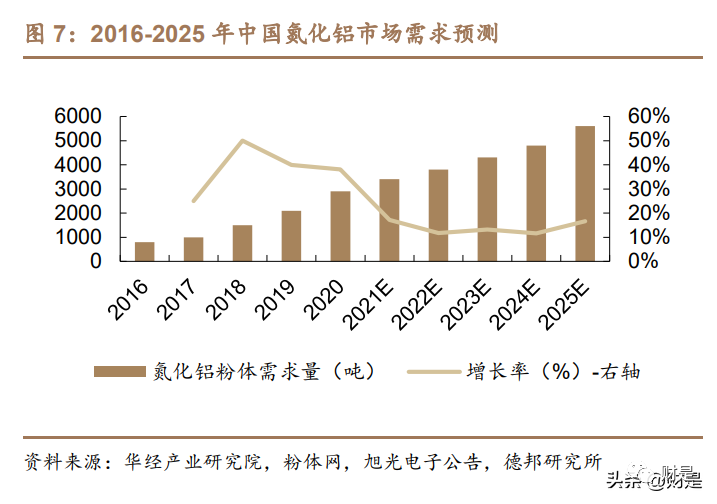

高端氮化鋁基片“卡脖子”環節國產化突破。根據 QY Research,2021 年全 球氮化鋁(AlN)陶瓷基板市場銷售額達到了 0.7 億美元,預計 2028 年將達到 1.3 億美元,年復合增長率(CAGR)為 10.0%(2022-2028)。國內氮化鋁陶瓷技術 水平及產業化程度落后于國外,高端氮化鋁陶瓷基片主要依賴進口。一方面原料 高性能氮化鋁粉體高度依賴進口,批次穩定性、成本制約國內高端氮化鋁陶瓷基片制造的發展;另一方面高端氮化鋁陶瓷基片核心制造技術被國外技術封鎖和壟 斷,國外知名企業視其為市場主要競爭力。國瓷材料依托多年技術積累,通過自 主研發攻克了高端氧化鋁粉體-基片、氮化鋁粉體-基片的核心技術并實現量產,氮 化硅粉體和基片已實現中試量產,有力推動陶瓷基板產業鏈卡脖子環節國產替代, 現已成為國內陶瓷基板企業的重要供應商。

1.2.DPC金屬化設備昂貴,電鍍牌照推高進入壁壘

陶瓷基板在燒結成型之后,需對其表面實施金屬化,然后通過影像轉移的方 法完成表面圖形的制作,以實現陶瓷基板的電氣連接性能。常見表面金屬化工藝 包括高溫/低溫共燒陶瓷技術(HTCC/LTCC)、薄膜技術(TFC)、直接鍵合銅技 術(DBC)、直接電鍍銅技術(DPC)、活性金屬焊接技術(AMB)等。

濺射和電鍍為 DPC 工藝核心。據《電子封裝陶瓷基板》程浩等,DPC 陶瓷 基板制備前端采用了半導體微加工技術(濺射鍍膜、光刻、顯影等),后端則采用了 印刷線路板(PCB)制備技術(圖形電鍍、填孔、表面研磨、刻蝕、表面處理等),其 中濺射種子層決定了金屬線路層與陶瓷基板的結合強度,電鍍填孔工藝則決定了 沉積效率及表面鍍層平整度。工藝特點包括:1)采用半導體微加工技術,陶瓷基 板上金屬線路更加精細 (線寬/線距可低至 30~50,與線路層厚度相關),因 此 DPC 基板非常適合對準精度要求較高的微電子器件封裝;2)采用激光打孔與 電鍍填孔技術,實現了陶瓷基板上/下表面垂直互聯,可實現電子器件三維封裝與 集成,降低器件體積;

3)采用電鍍生長控制線路層厚度 (一般為 10 ~ 100), 并通過研磨降低線路層表面粗糙度,滿足高溫、大電流器件封裝需求;4)低溫制 備工藝 (300°C 以下) 避免了高溫對基片材料和金屬線路層的不利影響,同時也 降低了生產成本。

前期設備投資額較高。DPC 金屬化設備投資額大,前端真空磁控濺射鍍膜機、 后端電鍍及蝕刻設備投資高昂且工藝復雜。據華經產業研究院,中國真空鍍膜機 供給不足,大多產品依賴進口,整體真空鍍膜機行業的產品結構有待調整。

電鍍牌照推高進入壁壘。電鍍工序高能耗高廢水,法律、行政進入壁壘不斷 加強。發改委 2021 年 7 月印發的《“十四五”循環經濟發展規劃》強化重點行業 清潔生產,推動石化、電鍍、化工等行業制定清潔生產改造計劃;2021 年 11 月, 工信部發布《“十四五”工業綠色發展規劃》強化重點行業清潔生產改造工程;地 方省市對電鍍行業環保要求進一步提高,例如進行落后產能的專項整治、倡導污 染防治、電鍍污水資源化處理、設立電鍍企業入園標準以及相關舉報獎懲制度等。2022 年 10 月,國瓷材料公告收購中國大陸 DPC 陶瓷基板頭部企業賽創電 氣 100%股權,由先進陶瓷粉體和基片環節進入先進陶瓷基板解決方案的產業鏈 環節,完善陶瓷粉體-陶瓷基片-陶瓷基板產業鏈垂直一體化布局,業務范圍和下游 應用領域得到長期和幾何級數律的進一步拓展,盈利能力、抗風險能力也將進一 步加強。

2.下游需求多點開花,DPC基板高速發展

DPC 陶瓷基板隨下游推廣及國產替代進入快速發展新階段。DPC 陶瓷基板 主要應用于大功率照明(HPLED)、激光(LD)、光通信( VCSEL)、熱電制 冷(TEC)等領域。根據 HNY Research 發布的數據,2021 年 DPC 陶瓷基板的 市場規模約為 21 億美元,預計 2027 年將達到 28.2 億美元,2021-2027 年復 合增長率為 5.07%。全球高端 DPC 陶瓷基板主要廠商包括日本京瓷、日本丸和、 中國臺灣同欣等,CR5 達到 70%,目前 DPC 金屬化技術已被國內包括賽創電氣 (銅陵)、江蘇富樂華、博敏電子在內的廠商掌握,進口替代空間廣闊。

2.1.HPLED:工商業照明滲透率提升,景觀與汽車照明需求保持增長

氮化鋁 DPC 陶瓷基板已成為大功率 LED 的必需品。HPLED(大功率發光二 極管)作為第四代電光源,相較白熾燈、熒光燈等傳統光源,具備體積小、效率 高、壽命長、電光轉換效率高、綠色環保等優勢,在戶外和工業照明市場獲得廣泛 應用,并逐步向汽車前燈、手機閃光燈、紫外 LED 燈等新興領域滲透。由于陶瓷 基板具有高絕緣、高導熱和耐熱、低膨脹等特性,特別是采用垂直通孔技術的 DPC 陶瓷基板,可有效滿足倒裝共晶、COB(板上芯片封裝)、CSP(芯片尺寸封裝)等技 術白光 LED 封裝需求。

白熾燈替換需求背景之下,我國 LED 照明產品滲透率不斷提升。據國家半導 體照明工程研發及產業聯盟產業研究院(CSA)數據顯示,2021 年我國 LED 照 明行業市場規模達 9428 億元,同比增長 9.3%,預計 2022 年我國 LED 照明行業 市場規模有望達到 10085 億元。技術發展以及產業化、商業化進程的推進,推動 LED 在民用、商用、工業領域的廣泛應用,市場邊界不斷拓展延伸。2021 年 LED 下游通用照明 47%、顯示屏 15%、景觀照明 11%、背光應用 7%、汽車照明 2%、 信號及指示 1%、其他 17%。隨著 LED 不斷替代白熾燈,我國 LED 照明產品滲 透率不斷提升,從 2017 年 65%提升至 2021 年 80%。

1)景觀照明:道路照明替代需求龐大,文旅景觀照明仍保持增長。隨著城鎮 化帶動城鎮建設升級、新技術帶動智能化浪潮、夜間經濟和文旅經濟帶動 光環境的營造,景觀照明持續為大功率 LED 產業提供成長動能。我國城 市道路長度 2021 年接近 50 萬公里,道路照明用燈超 3000 萬盞,而據 中國照明電器協會統計,目前道路照明以高壓鈉燈為主(48.3%),其次 LED(29.6%),LED 替代需求龐大。此外,根據 CSA 市場調研及中國 照明電器行業協會等相關行業組織統計,LED 占景觀照明光源 80%以上。預計 2025 年景觀照明市場規模將達到 1468.66 億元。

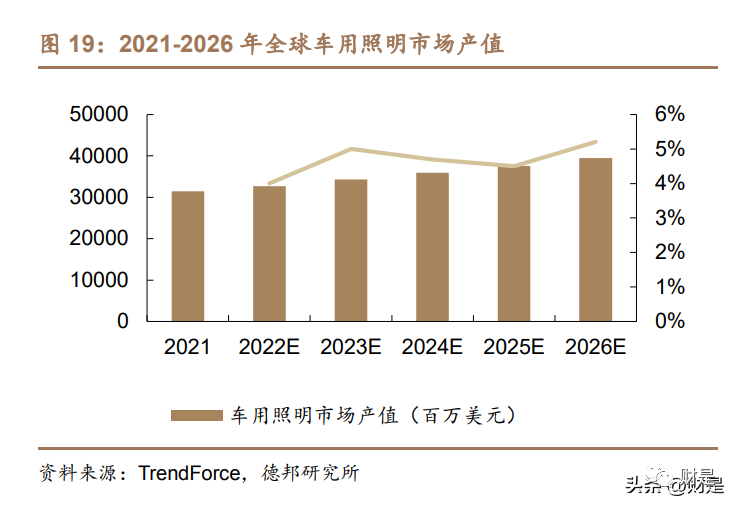

2)汽車照明:汽車產銷復蘇拉動照明需求,LED 汽車頭燈滲透率持續提升。據中國汽車工業協會預測,2022 年汽車總銷量達 2686.4 萬量,同比增長 2.1%,其中新能源汽車超 680 萬輛,同比增長 90.3%。LED 近年在新能 源 汽 車 高 速 發展 以 及汽 車 新 四 化 趨勢 下 滲透 率 不 斷 攀 升。根 據 TrendForce 集邦咨詢分析,2021 年 LED 頭燈滲透率于全球乘用車達到 60%,其中電動車的 LED 頭燈滲透率更高達 90%,預計 2022 年將分別 提升至 72%與 92%。智能頭燈中自適應性遠光燈(ADB Headlights) 現階 段以矩陣式(Matrix LED) 技術的出現將帶來更多 LED 需求,其主流設計 搭配 12-100 顆 LED,根據 TrendForce,自適應性頭燈(ADB Headlight) 市場滲透率于 2022 年僅為 3.2%,預期于 2026 年將有機會達到 13.2%。

2.2.激光熱沉:光纖激光國產化率提升,降本訴求促國產激光熱沉產業化

氮化鋁陶瓷基板為目前主流激光熱沉基板。高功率半導體激光器具有光電效 率高、易調制、體積小、重量輕等優點,在工業制造、材料加工、科學研究和醫療 衛生領域都有廣泛應用。激光器為激光設備核心部件,由泵浦源、增益介質、諧振 腔組成,泵浦源由一個或多個大功率激光二極管(LD)陣列構成。隨著高功率半 導體激光器的發展,大功率 LD 的出光功率從 20W/bar 已經發展到現在的 200W/bar 及以上。LD 電光效率典型值約為 50%,其出光功率越高,轉化的廢熱 就越多。通常 LD 的尺寸很小,工作時熱流密度極高,若不能及時散熱,則可能 會降低激光器的輸出功率、電光轉換效率,甚至減少激光器使用壽命或者導致激 光器失效。高功率半導體激光器主要通過熱沉散熱,由于過渡熱沉與芯片緊密貼 裝,需具有高導熱系數及匹配的熱膨脹系數,目前氮化鋁熱沉為主流散熱材料。

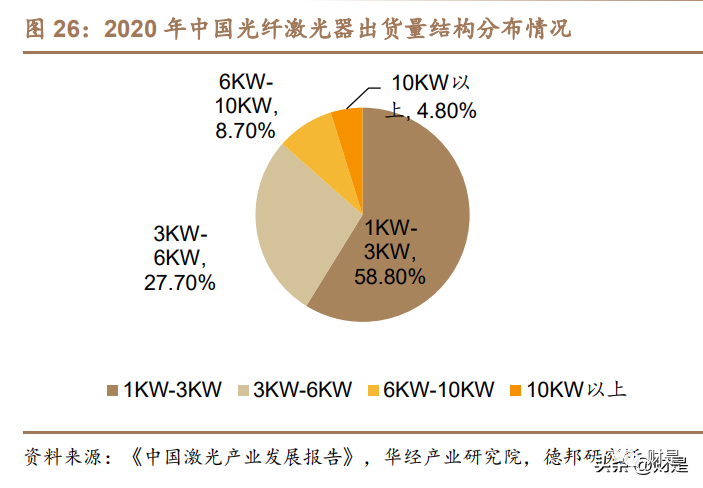

激光設備、激光器國產化率提升帶動市場規模高速增長。據《中國激光產業 發展報告》,中國激光技術迎來迅猛發展階段并逐步實現產業化布局,一方面,國 產激光器無論從質量、技術或服務均在競爭中逐步顯現優勢,有望實現進口替代;另一方面,相較于傳統制造技術,激光技術的應用成本效益顯著,也因此激光應 用得以快速普及。2021 年中國激光設備市場銷售收入 821 億元,較上年增長 18.64%。我國激光器國產化率不斷提高,逐步實現由依賴進口向自主研發,進口 替代到出口的躍進。國內光纖激光器 2021 年市場規模達到 124.8 億元,同比增長 32.5%。目前 3kW 至 6kW 產品段國內市場的競爭激烈,而在 10kW 以上超高功 率或如光伏、新能源等高端細分應用市場仍有較大替代空間。

2016至2021年大 功率光纖激光器國產化率由 6.56%提升至 76.19%。隨著國內光纖激光器企業綜 合實力的不斷崛起,國內市占率逐步向銳科激光、創鑫激光、杰普特等一批優秀 國內企業轉移,國外廠商,如IPG 光子、恩耐、杰普特在國內的市場份額由 2020 年的 43.1%縮減至2021年的36.3%。在高功率激光器市場上,國外廠商的市場 表現仍然更為強勁。

激光器廠商降本訴求有望加速激光熱沉國產化率提升。根據華經產業研究院, 連續光纖激光器總的成本結構中,泵浦源、有源光纖、無源光纖器件是最主要的 成本來源,占比分別為 25.5%、19.6%和12.6%。其中泵浦源中激光熱沉因來源 進口,采購成本占比相對較高。目前國內激光熱沉基板90%以上的采購量來自日 本和美國,尤其是日本京瓷和丸和兩家企業。

2.3.車載激光雷達:車載激光雷達量產上車,VCSEL替代EEL大勢所趨

車載激光光源 VCSEL 替代 EEL 大勢所趨,DPC 在高功率 VCSEL 元件封裝 中占據重要地位。激光光源是車載激光雷達核心器件之一,需要綜合考慮應用環 境、技術方案、性能需求及成本需求,目前常用光源包括邊發射激光器(EEL)、垂 直腔面發射激光器(VCSEL)、光纖激光器等。VCSEL 光源相較目前主流 EEL 光 源具有低制造成本、高可靠性、小發散角、易于二維集成的優勢,隨著多層結技術 發展帶動功率密度提高,VCSEL 替代 EEL 趨勢日益顯著。VCSEL 光電轉換效 率僅為 30-60%,導致其存在熱負荷過高問題。由于 DPC 陶瓷基板具備高導熱、 高絕緣、高線路精準度、高表面平整度、高可靠垂直互聯及熱膨脹系數與芯片匹 配等諸多特性,更適用于其垂直共晶焊接,在高功率 VCSEL 元件封裝中占據重要 地位。

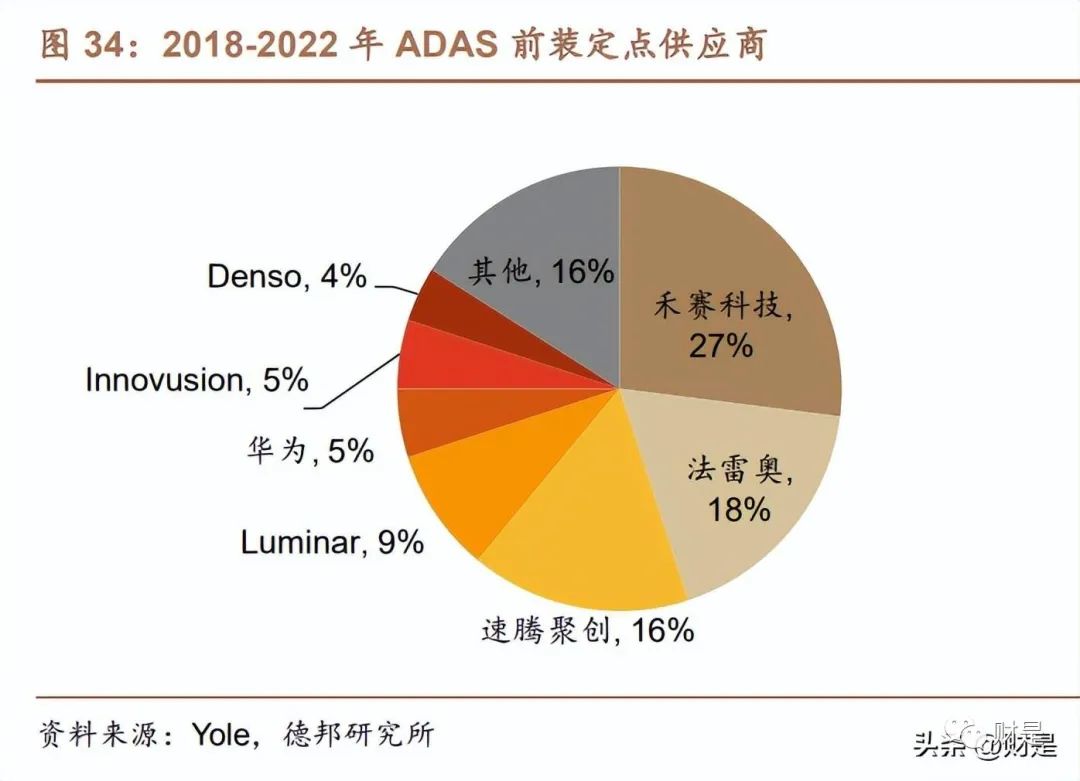

全球激光雷達高速發展,中國供應商加速崛起。隨著汽車智能化變革的推進 及高級別自動駕駛技術的發展,根據 Yole 預測,全球用于 ADAS(高級駕駛輔助系統)領域的激光雷達出貨量將由 2021 年 6.8 萬臺迅速增長至 2027 年的 445.4 萬臺;對應市場規模由 2021 年 0.38 億美元增至 2027 年的 20 億美元,成為激光 雷達行業最大的應用領域。到 2027 年,私家車激光雷達滲透率將由 2022 年 0.18% 提升至 3%。從 ADAS 前裝量產定點數量來看,自 2018 年以來,在全球范圍內官 宣的 ADAS 前裝定點數量大約有 55 個,其中中國激光雷達供應商占其中的 50%。禾賽科技以 27%的前裝定點數量排名全球第一,速騰聚創以 16%的數量排名中國 第二、全球第三。

車載激光雷達隨國內自動駕駛蓬勃發展實現量產上車。根據高工智能汽車研 究院,2022 年中國市場(不含進出口)乘用車前裝標配激光雷達交付 12.99 萬顆, 配套新車 11.18 萬輛,同比分別增長 1544.3%和 2626.82%,預計 2023 年標配交 付沖刺 40-50 萬顆規模。根據禾賽科技,大多數 905nm 激光雷達廠家的新產品都 會采用 VCSEL 作為光源。2022 年 9 月 29 日,禾賽科技 AT128 搭載首款量產車 型理想 L9 實現單月交付量突破 10000 臺,后續隨著理想多款車型上市交付,單 一客戶規模化交付確定性明確。

-

大功率器件

+關注

關注

0文章

16瀏覽量

6759 -

陶瓷基板

+關注

關注

5文章

234瀏覽量

11737

原文標題:DPC陶瓷基板國產化突破,下游多點開花成長空間廣闊

文章出處:【微信號:中科聚智,微信公眾號:中科聚智】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

國產化替代先鋒!蝶云智控飛騰OPS電腦重磅登場,自主可控·實力領航

云翎智能全國產化執法記錄儀核心技術突破:自主可控新標桿

國產化升級!計訊物聯TD210-C?工業DTU“性能翻倍+功耗減半”雙突破!

國產化賦能交通新基建:研華工控機ITA-170V2的突破與場景實踐

陶瓷基板五大工藝技術深度剖析:DPC、AMB、DBC、HTCC與LTCC的卓越表現

DPC、AMB、DBC覆銅陶瓷基板技術對比與應用選擇

全新國產化射頻模組,可與LORA無縫互通

引領國產化創新,推動行業發展

基于飛騰CPU的全國產化SCADA系統在頁巖氣開采領域取得突破

國產力量崛起:博爾森純國產化磁致伸縮位移傳感器方案

國產替代新材料 | 先進陶瓷材料

玻璃基板、柔性基板和陶瓷基板的優劣勢

國產化,更可控 智微工業JVC國產化系列嵌入式工控機

陶瓷基板技術PK:DBC vs DPC,你站哪一邊?

工商網監

工商網監

評論