") 【核芯觀察】ChatGPT背后的算力芯片(二)

【核芯觀察】ChatGPT背后的算力芯片(二)

【核芯觀察】是電子發(fā)燒友編輯部出品的深度系列專(zhuān)欄,目的是用最直觀的方式令讀者盡快理解電子產(chǎn)業(yè)架構(gòu),理清上、中、下游的各個(gè)環(huán)節(jié),同時(shí)迅速了解各大細(xì)分環(huán)節(jié)中的行業(yè)現(xiàn)狀。以ChatGPT為首的AI大模型在今年以來(lái)可以說(shuō)是最熱的賽道,而AI大模型對(duì)算力的需求爆發(fā),也帶動(dòng)了AI服務(wù)器中各種類(lèi)型的芯片需求,所以本期核芯觀察將關(guān)注ChatGPT背后所用到的算力芯片產(chǎn)業(yè)鏈,梳理目前主流類(lèi)型的AI算力芯片產(chǎn)業(yè)上下游企業(yè)以及運(yùn)作模式。

接上期ChatGPT背后的算力芯片(一)

AI大模型領(lǐng)域中,用于訓(xùn)練和推理的AI服務(wù)器主要用到CPU、GPU、FPGA、ASIC等這幾類(lèi)芯片,因此本期主要針對(duì)該幾類(lèi)芯片的細(xì)分產(chǎn)業(yè)鏈,以及AI服務(wù)器整體市場(chǎng)格局做具體的分析。

AI服務(wù)器市場(chǎng)格局

根據(jù)IDC的數(shù)據(jù),2022年全球服務(wù)器市場(chǎng)規(guī)模1230億美元,同比增長(zhǎng)20.0%,預(yù)計(jì)到2027年全球服務(wù)器市場(chǎng)規(guī)模將達(dá)到1780億美元。中國(guó)市場(chǎng)方面,2022年服務(wù)器市場(chǎng)規(guī)模為273.4億美元。

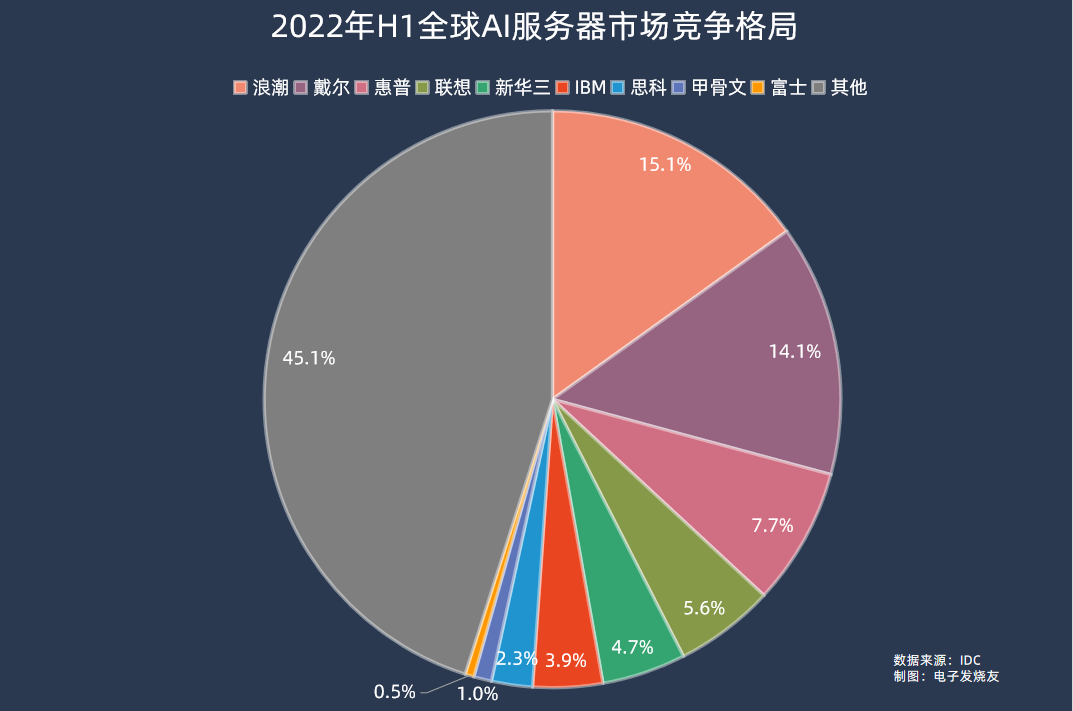

AI服務(wù)器方面,2022年市場(chǎng)規(guī)模202億美元,同比增長(zhǎng)29.8%,占服務(wù)器市場(chǎng)規(guī)模的比例為16.4%,同比提升1.2個(gè)百分點(diǎn)。在2022年上半年的數(shù)據(jù)中,浪潮、戴爾、惠普、聯(lián)想、新華三分別位居全球AI服務(wù)器市場(chǎng)前五,市場(chǎng)份額分別為15.1%、14.1%、7.7%、5.6%、4.7%。

IDC預(yù)計(jì),到2026年全球AI服務(wù)器市場(chǎng)規(guī)模將達(dá)到355億美元,對(duì)應(yīng)2022-2026年的復(fù)合年均增長(zhǎng)率為15.1%。

不過(guò),2023年以來(lái)對(duì)于AICG大模型訓(xùn)練和推理的需求開(kāi)始進(jìn)入爆發(fā)期,相關(guān)應(yīng)用對(duì)于AI服務(wù)器的部署需求激增,因此AI服務(wù)器占到整個(gè)服務(wù)器市場(chǎng)的比例將穩(wěn)步上升,AI服務(wù)器市場(chǎng)規(guī)模在未來(lái)幾年的復(fù)合年均增長(zhǎng)率將有望突破20%。

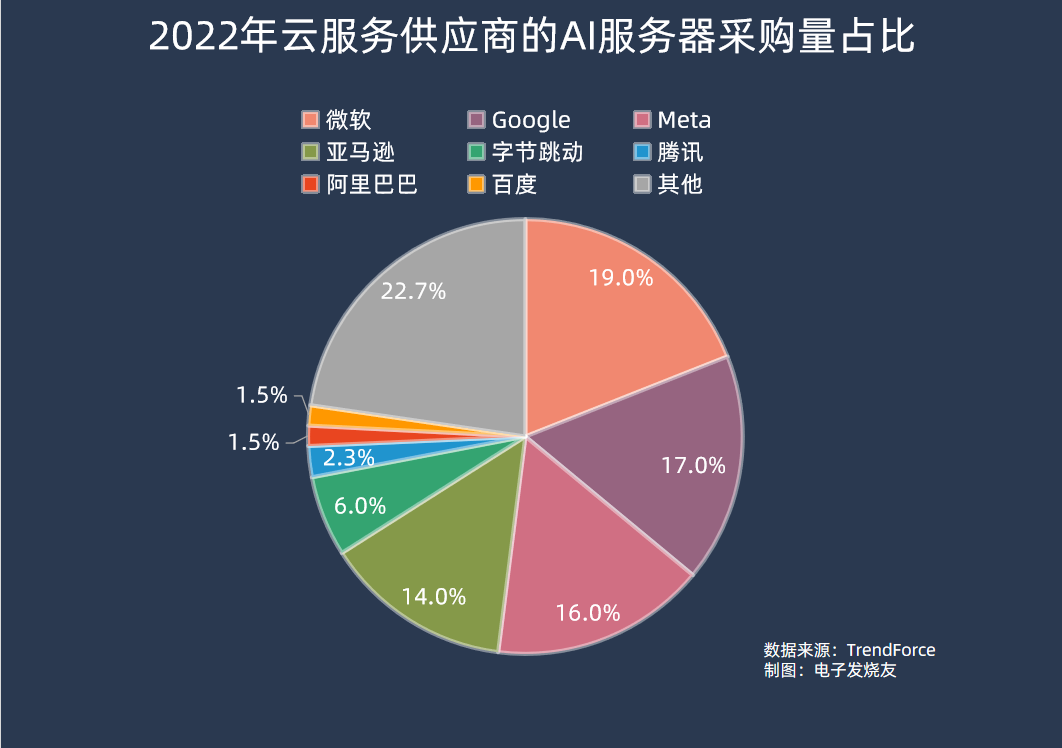

在采購(gòu)端,集邦咨詢(xún)數(shù)據(jù)顯示,2022年AI服務(wù)器采購(gòu)量中,北美四大云端供應(yīng)商Microsoft、Google、Meta、AWS合計(jì)占比66.2%;而國(guó)內(nèi)廠商方面,字節(jié)跳動(dòng)采購(gòu)力度最大,占比達(dá)6.2%,其余騰訊、阿里巴巴、百度分別占2.3%、1.5%、1.5%。

從當(dāng)前生成式AI大模型的進(jìn)展來(lái)看,去年在AI服務(wù)器采購(gòu)量中排名較前的公司,部分也是在生成式AI大模型上較為領(lǐng)先的。ChatGPT所屬的OpenAI公司正是由微軟獨(dú)家提供云計(jì)算支持,而谷歌也有自己的PaLM 2、Meta自家的LLaMA等AI大模型,排名第四的亞馬遜則是傳統(tǒng)云計(jì)算大廠。

國(guó)內(nèi)廠商盡管此前也有布局相關(guān)的AI大模型技術(shù),不過(guò)投入規(guī)模普遍較小,直到今年ChatGPT的爆火,可能才真正帶動(dòng)國(guó)內(nèi)廠商往大規(guī)模落地的方向投入,AI服務(wù)器采購(gòu)量也將會(huì)在今年有明顯增幅。

AI服務(wù)器產(chǎn)業(yè)鏈

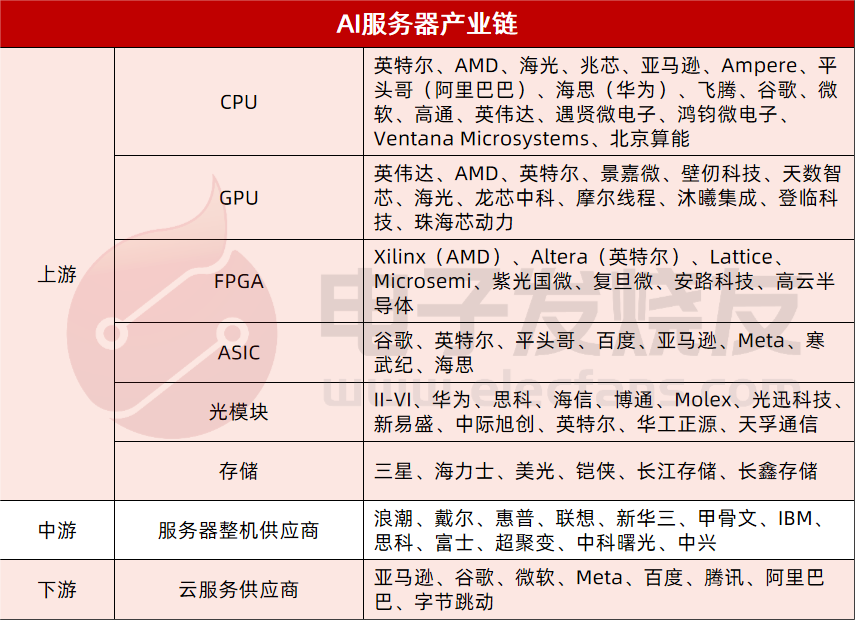

我們將AI服務(wù)器產(chǎn)業(yè)鏈分拆成上中下游,上游主要包括三個(gè)方面,數(shù)據(jù)處理(CPU、GPU、FPGA、ASIC)、傳輸(光模塊)、存儲(chǔ)(DRAM、NAND Flash);中游主要是服務(wù)器整機(jī)供應(yīng)商;下游則是云服務(wù)供應(yīng)商、互聯(lián)網(wǎng)、AI軟件公司等。

上游

CPU:英特爾、AMD、海光、兆芯、亞馬遜、Ampere、平頭哥(阿里巴巴)、海思(華為)、飛騰、谷歌、微軟、高通、英偉達(dá)、遇賢微電子、鴻鈞微電子、Ventana Microsystems、北京算能

GPU:英偉達(dá)、AMD、英特爾、景嘉微、壁仞、天數(shù)智芯、海光、龍芯中科、摩爾線(xiàn)程、沐曦集成、登臨科技、珠海芯動(dòng)力

FPGA:Xilinx(AMD)、Altera(英特爾)、Lattice、Microsemi、紫光國(guó)微、復(fù)旦微、安路科技、高云半導(dǎo)體

ASIC:谷歌、英特爾、平頭哥、百度、亞馬遜、Meta、寒武紀(jì)、海思

光模塊:II-VI、華為、思科、海信、博通、Molex、光迅科技、新易盛、中際旭創(chuàng)、英特爾、華工正源、天孚通信

存儲(chǔ):三星、海力士、美光、鎧俠、長(zhǎng)江存儲(chǔ)、長(zhǎng)鑫存儲(chǔ)

中游

服務(wù)器整機(jī)供應(yīng)商:浪潮、戴爾、惠普、聯(lián)想、新華三、甲骨文、IBM、思科、富士、超聚變、中科曙光、中興

下游

亞馬遜、谷歌、微軟、Meta、百度、騰訊、阿里巴巴、字節(jié)跳動(dòng)、

AI服務(wù)器中的主要算力芯片之CPU

服務(wù)器CPU市場(chǎng)現(xiàn)狀

前文提到,在AI大模型領(lǐng)域中包括訓(xùn)練和推理兩個(gè)不同領(lǐng)域,而訓(xùn)練和推理所需要進(jìn)行的操作是不同的。在訓(xùn)練過(guò)程中,AI模型需要進(jìn)行大規(guī)模矩陣運(yùn)算,在構(gòu)建神經(jīng)網(wǎng)絡(luò)的過(guò)程中需要并行計(jì)算能力;在推理的過(guò)程中,需要對(duì)大量已經(jīng)訓(xùn)練好的模型進(jìn)行實(shí)時(shí)推理以及預(yù)測(cè)工作,主要用到的是邏輯控制、串行計(jì)算能力,并對(duì)響應(yīng)速度有較高要求。因此更加適合推理和預(yù)測(cè)的CPU,在推理服務(wù)器中的使用量較大。

這從成本分析中也能夠看到,根據(jù)IDC的報(bào)告,CPU在推理型服務(wù)器中的成本占比為25%,在訓(xùn)練型服務(wù)器中的成本占比則僅為9.8%。而在對(duì)AI服務(wù)器進(jìn)行推理和訓(xùn)練工作的負(fù)載比例預(yù)測(cè)中,IDC數(shù)據(jù)顯示2021年AI服務(wù)器用于推理和訓(xùn)練的負(fù)載占比分別是40.9%和59.1%,預(yù)測(cè)到2025年推理和訓(xùn)練的比例將變?yōu)?0.8%和39.2%,也就是說(shuō)隨著AI大模型的成熟,AI服務(wù)器用于推理的比例會(huì)越來(lái)越高。

那么按照這個(gè)數(shù)據(jù)估算,2021年CPU在整體AI服務(wù)器中的成本占比平均約為16%,到2025年這個(gè)數(shù)字則會(huì)上升至19%左右。因此,在整體AI服務(wù)器市場(chǎng)高速增長(zhǎng)的情況下,CPU需求的增長(zhǎng)更是較為可觀的。

目前x86依然是服務(wù)器CPU市場(chǎng)的絕對(duì)主流,主要的兩家服務(wù)器CPU廠商英特爾和AMD在2021年和2022年分別占據(jù)服務(wù)器CPU市場(chǎng)份額的92.5%和90.6%,不過(guò)可以看到隨著Arm架構(gòu)服務(wù)器CPU的崛起,x86架構(gòu)CPU在服務(wù)器市場(chǎng)的份額即將跌破9成。

細(xì)分看x86服務(wù)器CPU市場(chǎng),目前是由英特爾和AMD兩大玩家壟斷,當(dāng)然國(guó)內(nèi)也有海光、兆芯獲得x86永久授權(quán),目前也有推出x86服務(wù)器CPU,但性能劣勢(shì)較大,市場(chǎng)份額可以忽略。

早在2013年左右,市場(chǎng)就有傳聞稱(chēng)AMD放棄x86服務(wù)器CPU業(yè)務(wù),AMD的退出,導(dǎo)致英特爾在x86服務(wù)器CPU中出貨量占比一度超過(guò)99%。而2017年伴隨Zen架構(gòu)的EPYC CPU推出,AMD重返服務(wù)器CPU市場(chǎng),并在幾年間快速搶占英特爾原有的市場(chǎng)份額。

Counterpoint數(shù)據(jù)顯示,2021年英特爾在服務(wù)器CPU市場(chǎng)中的份額為80.71%,而到了2022年份額下降至70.77%;另一邊的AMD,2021年在服務(wù)器CPU市場(chǎng)中的份額為11.74%,到了2022年份額幾乎翻倍,逼近20%。

另外Arm架構(gòu)CPU在服務(wù)器市場(chǎng)近年來(lái)增長(zhǎng)迅速。根據(jù)Counterpoint的調(diào)研,2022年僅亞馬遜以及Ampere兩家的Arm CPU在服務(wù)器市場(chǎng)中已經(jīng)占據(jù)4.7%的市場(chǎng)份額,而2021年這兩家的Arm服務(wù)器CPU僅有2.9%的份額,盡管基數(shù)較小,但同比增速超過(guò)60%,顯然未來(lái)還有很大增長(zhǎng)空間。

目前Arm服務(wù)器CPU的玩家眾多,由于自研Arm 服務(wù)器CPU能夠帶來(lái)效率提升,不少云服務(wù)供應(yīng)商也開(kāi)始自研Arm CPU。除了前面提到的亞馬遜外,阿里巴巴、華為已經(jīng)將自研的Arm服務(wù)器CPU應(yīng)用在自家云服務(wù)器上,谷歌、微軟等也早有傳聞?wù)陂_(kāi)發(fā)自研Arm服務(wù)器CPU。

芯片廠商方面,Ampere目前是Arm服務(wù)器CPU市場(chǎng)中占比較高的,另外還有英偉達(dá)、高通、飛騰等廠商目前推出了Arm服務(wù)器CPU產(chǎn)品,國(guó)內(nèi)近年也有遇賢微電子和鴻鈞微電子兩家初創(chuàng)公司正在基于Arm Neoverse N2開(kāi)發(fā)云原生服務(wù)器CPU。

另外RISC-V架構(gòu)的CPU也正在進(jìn)軍服務(wù)器領(lǐng)域,芯片初創(chuàng)企業(yè)Ventana Microsystems在2022年12月發(fā)布了全球首款面向服務(wù)器的RISC-V CPU Veyron V1;北京算能在今年平頭哥玄鐵RISC-V生態(tài)大會(huì)上發(fā)布了首款64核RISC-V服務(wù)器處理器SOPHON SG2042。

服務(wù)器CPU發(fā)展趨勢(shì)

CPU目前的發(fā)展趨勢(shì)主要是圍繞微架構(gòu)和制造工藝持續(xù)升級(jí)迭代。以x86服務(wù)器CPU的兩大巨頭為例,按照兩家的服務(wù)器產(chǎn)品路線(xiàn)規(guī)劃圖,一般都會(huì)以1-2年為周期進(jìn)行換代升級(jí),從英特爾數(shù)據(jù)中心(DCG)業(yè)務(wù)收入來(lái)看,通常新產(chǎn)品上市會(huì)帶動(dòng)相關(guān)業(yè)務(wù)持續(xù)2-3個(gè)季度的高增長(zhǎng)。

縱觀服務(wù)器CPU的發(fā)展,核心數(shù)量是一個(gè)較為明顯的變化。2023年1月英特爾發(fā)布的第四代Xeon服務(wù)器處理器系列中最高定位的W9-3495X配備了56個(gè)核心,睿頻為4.8 GHz,L3緩存為105MB,支持112條PCIe通道及八通道DDR5-4800內(nèi)存。

AMD在2022年年11月發(fā)布了最新的第四代EPYC系列服務(wù)器CPU,最高定位的9654P配備了高達(dá)96個(gè)核心,共192線(xiàn)程,最高頻率3.7GHz,L3緩存高達(dá)384MB,支持128條PCIe 5.0通道以及12通道DDR5-4800內(nèi)存。

而在2017年AMD推出第一代EPYC處理器的時(shí)候,最多能提供32個(gè)核心。不過(guò)除了堆核心之外,更重要的是如何實(shí)現(xiàn)集成多核心。在第一代EPYC中,AMD就采用了MCM(multi-chip module多芯片模塊)架構(gòu),由4個(gè)相同的die(晶片)構(gòu)成一個(gè)CPU,單個(gè)die包含8個(gè)核心加上緩存、Infinity Fabric總線(xiàn)控制器等,也被稱(chēng)為CCD(Core Complex Die)。在每個(gè)CCD中包含2個(gè)由核心和緩存組成的CCX(Core Complex)、2個(gè)DDR內(nèi)存控制器、用于CCD間互聯(lián)和CPU間互聯(lián)的Infinity Fabric總線(xiàn)。

這樣設(shè)計(jì)的好處是,由于大規(guī)模的芯片面積通過(guò)多個(gè)CCD來(lái)達(dá)成,所以與相同核心性能下的大型單一芯片相比,盡管面積要大10%以上,但由于小die良率高,制造測(cè)試成本大幅降低。以32核CPU為例,采用多CCD設(shè)計(jì)要比大規(guī)模單芯片成本下降40%以上,同時(shí)也就更容易做到多核心。

而第二代EPYC中AMD進(jìn)一步將I/O功能模塊從CCD中剝離出來(lái),單獨(dú)做成一個(gè)I/O die位于芯片中間,最多可以有8個(gè)CCD圍繞I/O die,這也被稱(chēng)為Chiplet(芯粒),這種做法讓第二代EPYC的CCD數(shù)量最高相比一代翻倍。

正是由于多核設(shè)計(jì),以及成本上的優(yōu)勢(shì),Chiplet的設(shè)計(jì)也成為了當(dāng)下服務(wù)器CPU的一個(gè)大趨勢(shì),英特爾在今年的第四代Xeon服務(wù)器CPU中也采用了Chiplet設(shè)計(jì),按照英特爾的路線(xiàn)圖,未來(lái)第五代 Xeon SierraForest更是將會(huì)有144個(gè)內(nèi)核。

另一方面是,隨著大數(shù)據(jù)時(shí)代中AI、邊緣計(jì)算等場(chǎng)景下網(wǎng)絡(luò)數(shù)據(jù)更加海量,同時(shí)還需要更加實(shí)時(shí)的處理,所以除了使用CPU資源來(lái)進(jìn)行高速協(xié)議處理和運(yùn)算之外,還可以將網(wǎng)卡集成到芯片上,比如CPU、FPGA、ASIC等。于是包含CPU、高性能網(wǎng)絡(luò)接口和可編程加速引擎等的芯片被稱(chēng)為DPU(數(shù)據(jù)處理芯片)。

通常基于多核CPU的DPU是基于Arm架構(gòu)的CPU,目前包括英偉達(dá)、博通等廠商都在大力推動(dòng)DPU在數(shù)據(jù)中心的應(yīng)用。

AI服務(wù)器中的主要算力芯片之 GPU

市場(chǎng)現(xiàn)狀

GPU最初是為了處理計(jì)算器圖形或游戲畫(huà)面渲染等工作而被開(kāi)發(fā)出來(lái),但由于其高并行計(jì)算的特性和處理大規(guī)模數(shù)據(jù)的能力強(qiáng),也被拓展用于通用計(jì)算等領(lǐng)域。

所有目前GPU主要是分成傳統(tǒng)GPU以及GPGPU(通用GPU)兩個(gè)領(lǐng)域,GPU主要是為圖像服務(wù),因此內(nèi)置了多種模塊,包括視頻編解碼加速核心、2D加速核心等;GPGPU則專(zhuān)為專(zhuān)業(yè)計(jì)算領(lǐng)域服務(wù),相比于傳統(tǒng)GPU,GPGPU削減了圖形處理能力,將其并行計(jì)算的能力全部投入到通用計(jì)算領(lǐng)域,增加比如專(zhuān)用向量、張量、矩陣運(yùn)算指令等,著重提升浮點(diǎn)運(yùn)算的精度和性能,在服務(wù)器中作為加速卡,通過(guò)CPU協(xié)調(diào)進(jìn)行計(jì)算,在AI、高性能計(jì)算等領(lǐng)域廣泛應(yīng)用。

今年以來(lái)由于生成式AI大模型的火爆,AI服務(wù)器中使用到的高端GPGPU產(chǎn)品持續(xù)短缺,有企業(yè)表示AI服務(wù)器價(jià)格不到一年時(shí)間漲幅近20倍。英偉達(dá)A100 GPU市場(chǎng)價(jià)格也隨著暴漲,兩個(gè)月漲幅高達(dá)50%。

在AI服務(wù)器中,GPU的使用量相比其他應(yīng)用的服務(wù)器要更高,比如一般的AI服務(wù)器單臺(tái)會(huì)配備2顆CPU以及4-8顆GPGPU,部分高端服務(wù)器甚至可以配備16顆GPGPU。而高端GPU的單價(jià)較高,因此在AI服務(wù)器中的價(jià)值量也較高。電子發(fā)燒友網(wǎng)推算,GPU在訓(xùn)練型AI服務(wù)器中的成本占比平均超過(guò)70%,在推理型服務(wù)器中的占比也有25%左右。

按照2021年AI服務(wù)器用于推理和訓(xùn)練的負(fù)載占比分別是40.9%和59.1%推算,GPU在AI服務(wù)器中的成本占比平均為51.6%,隨著AI大模型訓(xùn)練的成熟,對(duì)訓(xùn)練服務(wù)器需求下降,到2025年這個(gè)比例預(yù)計(jì)會(huì)降至42.6%。但可能由于整體服務(wù)器規(guī)模的提升,依然保持GPU單位數(shù)量需求的高速增長(zhǎng)。

據(jù)Verified Market Research數(shù)據(jù),2021年,全球GPU市場(chǎng)規(guī)模為334.7億美元,預(yù)計(jì)2030年將達(dá)到4773.7億美元,2021年到2030年的復(fù)合年均增長(zhǎng)率高達(dá)34.35%。

3D Center數(shù)據(jù)顯示,英偉達(dá)在2022年第二季度獨(dú)立GPU市場(chǎng)份額為79%,AMD則占20%的市場(chǎng)份額,合計(jì)99%。英特爾則憑借在PC端的優(yōu)勢(shì)占據(jù)剩下1% 的市場(chǎng)份額。

而在企業(yè)細(xì)分市場(chǎng),根據(jù)IDC的數(shù)據(jù),2021年英偉達(dá)的市場(chǎng)份額高達(dá)91.4%,AMD份額僅為8.5%,英偉達(dá)GPU產(chǎn)品幾乎壟斷企業(yè)市場(chǎng)。

國(guó)內(nèi)方面,2021年GPU服務(wù)器以91.9%的份額占國(guó)內(nèi)加速服務(wù)器市場(chǎng)的主導(dǎo)地位,IDC預(yù)計(jì)2024年中國(guó)GPU服務(wù)器市場(chǎng)規(guī)模將達(dá)到64億美元。

但目前國(guó)內(nèi)市場(chǎng)同樣是以英偉達(dá)為主導(dǎo),國(guó)內(nèi)GPU廠商普遍營(yíng)收不高,產(chǎn)品市場(chǎng)化處于起步階段。其中國(guó)內(nèi)GPU龍頭景嘉微目前產(chǎn)品主要應(yīng)用在軍用、信創(chuàng)等領(lǐng)域,民用產(chǎn)品與國(guó)際領(lǐng)先水平差距較大。同時(shí)自2017年起,國(guó)內(nèi)開(kāi)始誕生不少GPU初創(chuàng)企業(yè),普遍集中于GPGPU賽道,比如天數(shù)智芯、壁仞科技、沐曦集成電路、登臨科技、摩爾線(xiàn)程等,部分產(chǎn)品已經(jīng)量產(chǎn),并可應(yīng)用于AI服務(wù)器。

比如去年9月浪潮AI服務(wù)器搭載壁仞科技高端通用GPU芯片BR104,在權(quán)威AI基準(zhǔn)評(píng)測(cè)MLPerf V2.1的自然語(yǔ)言處理(BERT)和圖像識(shí)別(ResNet50)兩項(xiàng)AI任務(wù)中取得了8卡和4卡整機(jī)的全球最佳性能。

總體來(lái)看,國(guó)內(nèi)GPU廠商在AI服務(wù)器市場(chǎng)目前競(jìng)爭(zhēng)力還不足,但隨著美國(guó)對(duì)高端GPU的出口管制,以及ChatGPT帶動(dòng)的生成式AI大模型熱潮,國(guó)產(chǎn)GPGPU或許會(huì)迎來(lái)新一輪的發(fā)展機(jī)會(huì)。

AI服務(wù)器GPU發(fā)展趨勢(shì)

GPU用于通用計(jì)算的概念最早是在2003年SIGGRAPH大會(huì)上首次被提出,隨后的幾年里,業(yè)界通過(guò)用統(tǒng)一的流處理器取代GPU中原有的不同著色單元的設(shè)計(jì)釋放了GPU的計(jì)算能力,可編程的GPU也就隨之誕生。

后續(xù)伴隨線(xiàn)性代數(shù)、物理仿真和光線(xiàn)跟蹤等各類(lèi)算法向GPU芯片移植,GPU由專(zhuān)用圖形顯示向通用計(jì)算逐漸轉(zhuǎn)型。2007年,英偉達(dá)首次推出通用并行計(jì)算架構(gòu)CUDA(Compute Unified Device Architecture,統(tǒng)一計(jì)算設(shè)備架構(gòu)),正式令GPU作為通用并行數(shù)據(jù)處理加速器,也就是GPGPU。

CUDA架構(gòu)對(duì)于GPGPU而言意義非凡,進(jìn)行通用計(jì)算無(wú)需先映射到圖形API中,大大降低了CUDA的開(kāi)發(fā)門(mén)檻,為GPGPU的應(yīng)用起到了巨大的推動(dòng)作用,這也為英偉達(dá)筑建起了高不可及的生態(tài)壁壘。

隨后,GPU的發(fā)展就在架構(gòu)迭代中進(jìn)行,一般來(lái)說(shuō),評(píng)價(jià)一個(gè)GPU的性能參數(shù)包括微架構(gòu)、制程、圖形處理器數(shù)量、流處理器數(shù)量、顯存容量/位寬/帶寬/頻率、核心頻率等等,其中微架構(gòu)的設(shè)計(jì)是GPU性能提升的關(guān)鍵所在。

GPU微架構(gòu)(Micro Architecture)是兼容特定指令集的物理電路構(gòu)成,由流處理器、紋理映射單元、光柵化處理單元、光線(xiàn)追蹤核心、張量核心、緩存等部件共同組成。圖形渲染過(guò)程中的圖形函數(shù)主要用于繪制各種圖形及像素、實(shí)現(xiàn)光影處理、3D坐標(biāo)變換等過(guò)程,期間涉及大量同類(lèi)型數(shù)據(jù)(如圖像矩陣)的密集、獨(dú)立的數(shù)值計(jì)算,而GPU結(jié)構(gòu)中眾多重復(fù)的計(jì)算單元就是為適應(yīng)于此類(lèi)特點(diǎn)的數(shù)據(jù)運(yùn)算而設(shè)計(jì)的。

微架構(gòu)的設(shè)計(jì)對(duì)GPU性能的提升發(fā)揮著至關(guān)重要的作用,也是GPU研發(fā)過(guò)程中最關(guān)鍵的技術(shù)壁壘。以英偉達(dá)為例,其最新的H100GPU相比于A100,1.2倍的性能提升來(lái)自于核心數(shù)目的提升,5.2倍的性能提升則來(lái)自于微架構(gòu)的設(shè)計(jì)。

除此之外,由于海量數(shù)據(jù)的需求,GPU的互聯(lián)以及顯存帶寬都需要持續(xù)提升,包括HBM顯存、英偉達(dá)NVLink高速GPU互連技術(shù)等,都在快速迭代中。目前最新的NVLink-C2C可以提供處理器與加速器之間高達(dá)900GB/s的高帶寬數(shù)據(jù)傳輸,以及快速同步和高頻更新下的超低延遲性能。最新的HBM 3高帶寬顯存標(biāo)準(zhǔn)則可以提供最高819GB/s的數(shù)據(jù)傳輸速率,目前英偉達(dá)H100、AMD Instinct MI300加速卡已經(jīng)采用了HBM3標(biāo)準(zhǔn)的顯存。

下一期內(nèi)容,我們將會(huì)繼續(xù)對(duì)AI大模型中使用到的FPGA、ASIC這些細(xì)分領(lǐng)域產(chǎn)業(yè)做進(jìn)一步的分析梳理,記得關(guān)注我們~

值得一提的是,電子發(fā)燒友網(wǎng)主辦的第七屆人工智能大會(huì)將在2023年8月23日正式召開(kāi),

在過(guò)去的三屆大會(huì)中,我們舉辦的“中國(guó)人工智能卓越創(chuàng)新獎(jiǎng)”評(píng)選活動(dòng)得到了業(yè)界的普遍認(rèn)可和廣泛好評(píng)。2023年我們將繼續(xù)這一殊榮的評(píng)選,舉辦“2023第四屆中國(guó)人工智能卓越創(chuàng)新獎(jiǎng)”評(píng)選活動(dòng),旨在發(fā)掘和表彰人工智能領(lǐng)域優(yōu)秀人才、企業(yè)、技術(shù)以及產(chǎn)品。

“2023第四屆中國(guó)人工智能卓越創(chuàng)新獎(jiǎng)”獎(jiǎng)項(xiàng)提名于即日起到6月30日截至,提名詳情可掃描下方二維碼了解。

-

算力

+關(guān)注

關(guān)注

2文章

1144瀏覽量

15451 -

ChatGPT

+關(guān)注

關(guān)注

29文章

1587瀏覽量

8799

發(fā)布評(píng)論請(qǐng)先 登錄

算力上天!我國(guó)發(fā)射2800顆算力衛(wèi)星,背后企業(yè)浮出水面

大算力芯片的生態(tài)突圍與算力革命

此芯首款高算力AI SoC芯片P1:性能與應(yīng)用全解析

《哪吒2》背后的算力與存力

DeepSeek對(duì)芯片算力的影響

AI算力:智能時(shí)代的核心驅(qū)動(dòng)力

算智算中心的算力如何衡量?

澎峰科技助力中國(guó)移動(dòng) 重磅發(fā)布智算“芯合”算力原生基礎(chǔ)軟件棧2.0

AI算力芯片供電電源測(cè)試?yán)?費(fèi)思低壓大電流系列電子負(fù)載

存算一體架構(gòu)創(chuàng)新助力國(guó)產(chǎn)大算力AI芯片騰飛

【「算力芯片 | 高性能 CPU/GPU/NPU 微架構(gòu)分析」閱讀體驗(yàn)】--全書(shū)概覽

名單公布!【書(shū)籍評(píng)測(cè)活動(dòng)NO.43】 算力芯片 | 高性能 CPU/GPU/NPU 微架構(gòu)分析

淺析三大算力之異同

從多核到眾核, 賽昉科技RISC-V+NoC IP子系統(tǒng)為算力芯片賦能

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論