Gartner預測全球半導體市場下滑11.2% IDC看好三大細分市場應用帶動半導體需求

Gartner預測全球半導體市場下滑11.2% IDC看好三大細分市場應用帶動半導體需求

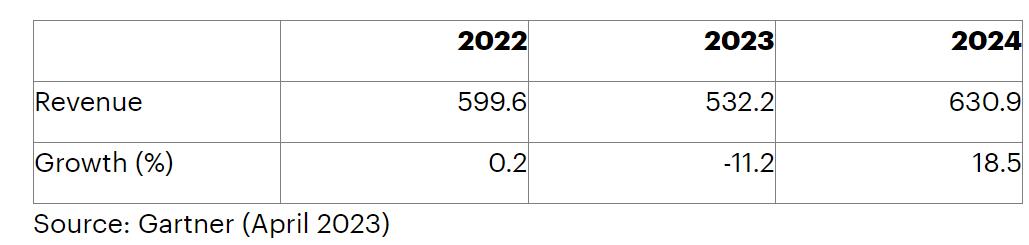

(電子發燒友網報道 文/章鷹)近日,兩大調研機構分別給出2023年全球半導體的預測。Gartner Inc的最新預測,2023年全球半導體收入預計將下降11.2%,半導體市場的短期前景進一步惡化,預計2023年全球半導體收入總額將達到5320億美元。

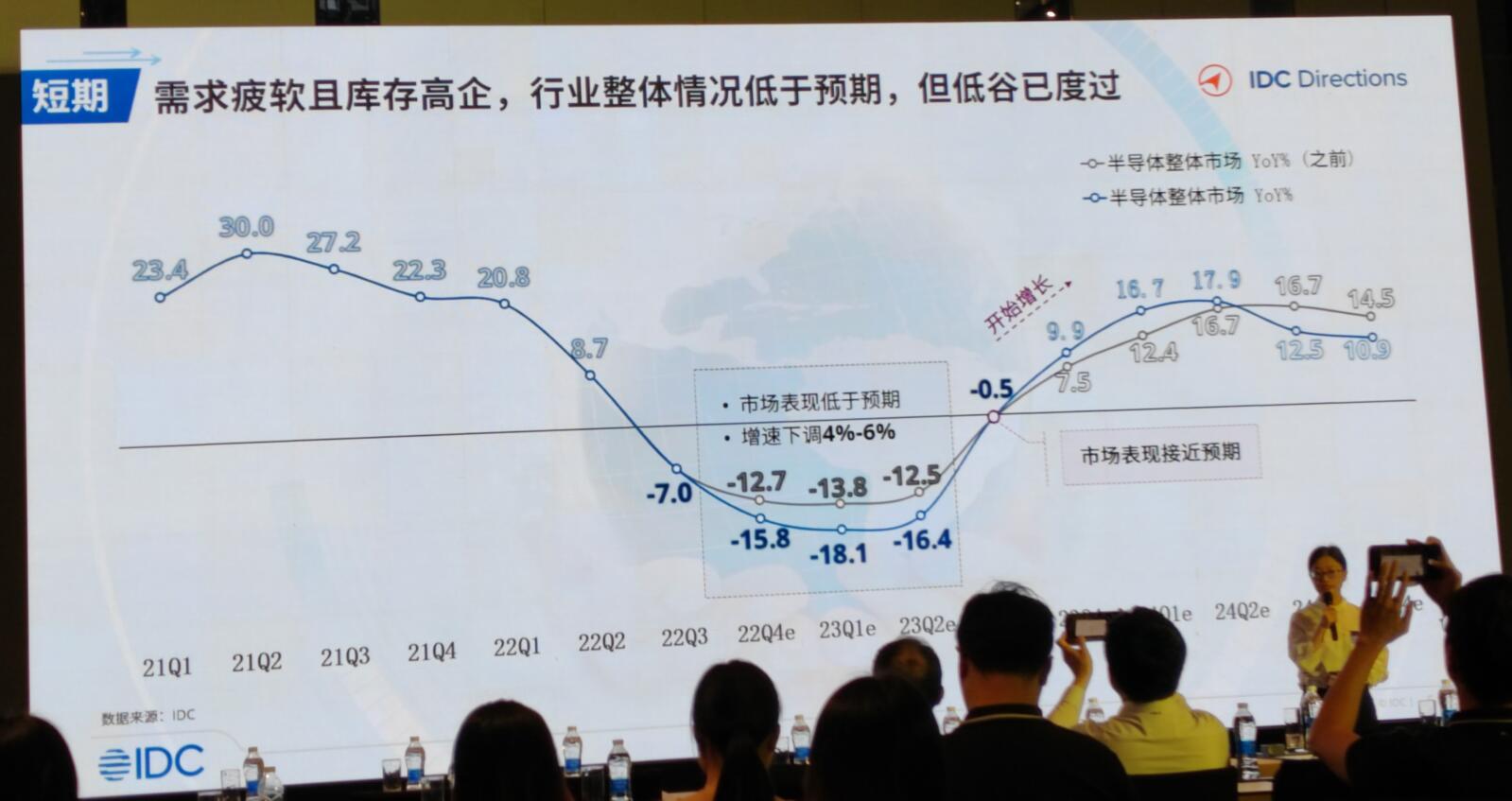

近日,IDC亞太研究總監郭俊麗表示:“需求疲軟且庫存高企,半導體行業整體情況低于預期,短期看,2023年第一季度半導體出貨處于低谷,增速低于預期,增速下滑4%到6%,我們預計2023年第三季度半導體市場表現會接近預期,第四季度開始出現增長。”

郭俊麗認為,長期來看,半導體產業具備增長機會。從2023年到2024年,半導體市場會有14%的增速,之后有6%的年復合增長率。

郭俊麗表示,2023年存儲芯片的疲軟影響半導體市場的整體走勢,IDC預測2023年存儲芯片將會下滑20.4%,相對于整體半導體市場下滑7%,幾乎是三倍的下滑。主要原因:一、消費電子銷售疲軟,對存儲芯片需求大幅度下滑;二、在整體需求下滑的基礎上,存儲芯片價格也出現大幅度下滑。她指出,有一部分的存儲產品甚至是超過了50%的下降,與此同時還出現一種現象,之前已經談判好的一些訂單,客戶可能會去跟供應商重新談判,因為價格下降太大了,這些因素將會給供應商帶來了非常大的壓力。

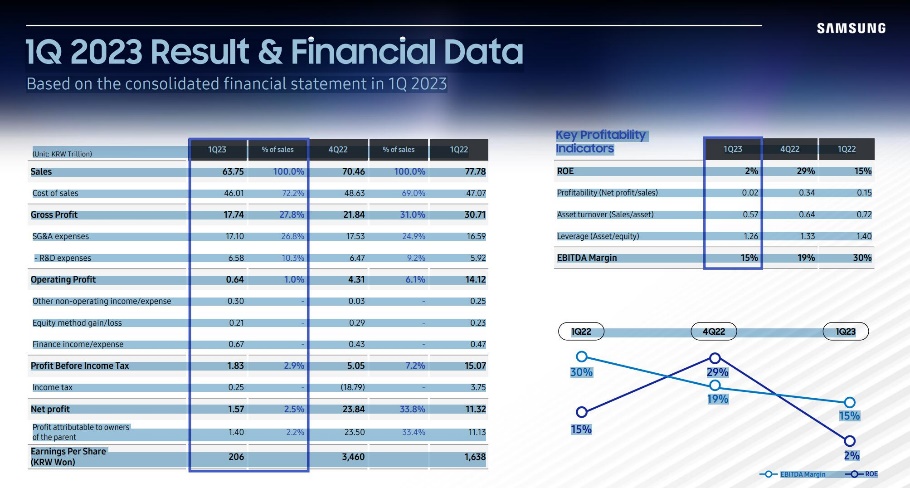

4月26日,三星電子發布2023年第一季財報,營業利潤暴減 95%,其中芯片部門出現史上最嚴重虧損。第一季度,三星實現營業收入63.75萬億韓元(約合47億美元),低于2022年第四季度的營收70.46萬億韓元。三星電子第一季度營業凈利潤640億韓元(約合4.786億美元),低于一年前的14.12萬億韓元,暴跌95%,創14年以來最低水平,

三星在早前宣布削減存儲芯片產量,緊隨SK海力士和美光的步伐。外媒報道,美光從2022年第4季積極啟動減產措施,盡管截止到2023年2月底的第2財季庫存周轉天數仍在上升,但近期美光對市場報價漸趨穩定,不過業界仍存在觀望態度。

Gartner報告顯示,存儲器行業正在應對產能過剩和庫存過剩,這將在2023年繼續對平均售價造成巨大壓力。存儲器市場預計總額為923億美元,到2023年下降35.5%。然而,存儲市場有望在2024年以70%的增幅反彈。

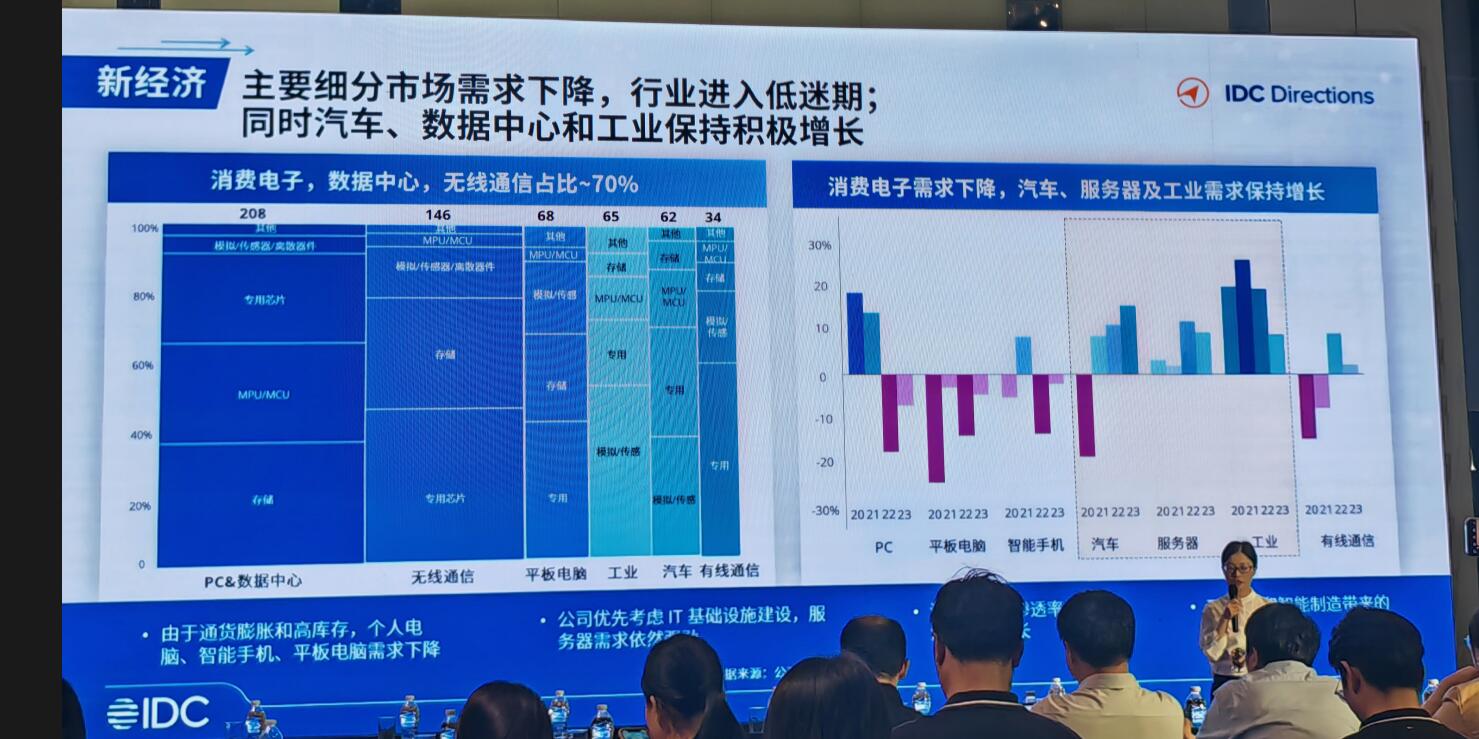

2023年,半導體行業的發展處于低迷期,但突破性的技術,地緣政治和新興經濟正在重塑未來。IDC亞太研究總監郭俊麗表示,芯片短缺正在進化,由于通貨膨脹和高庫存,個人電腦、智能手機、平板電腦需求下降,消費電子終端進入低迷期,但是汽車、服務器和工業需求保持增長。

2022年到2023年,芯片短缺出現緩解,主要有兩大原因:一是供給端,一些新建立的晶圓廠建成并投入量產;二是需求側出現疲軟,也有很多的庫存在消化,未來很多企業會更加關注供應鏈的韌性和敏捷性。

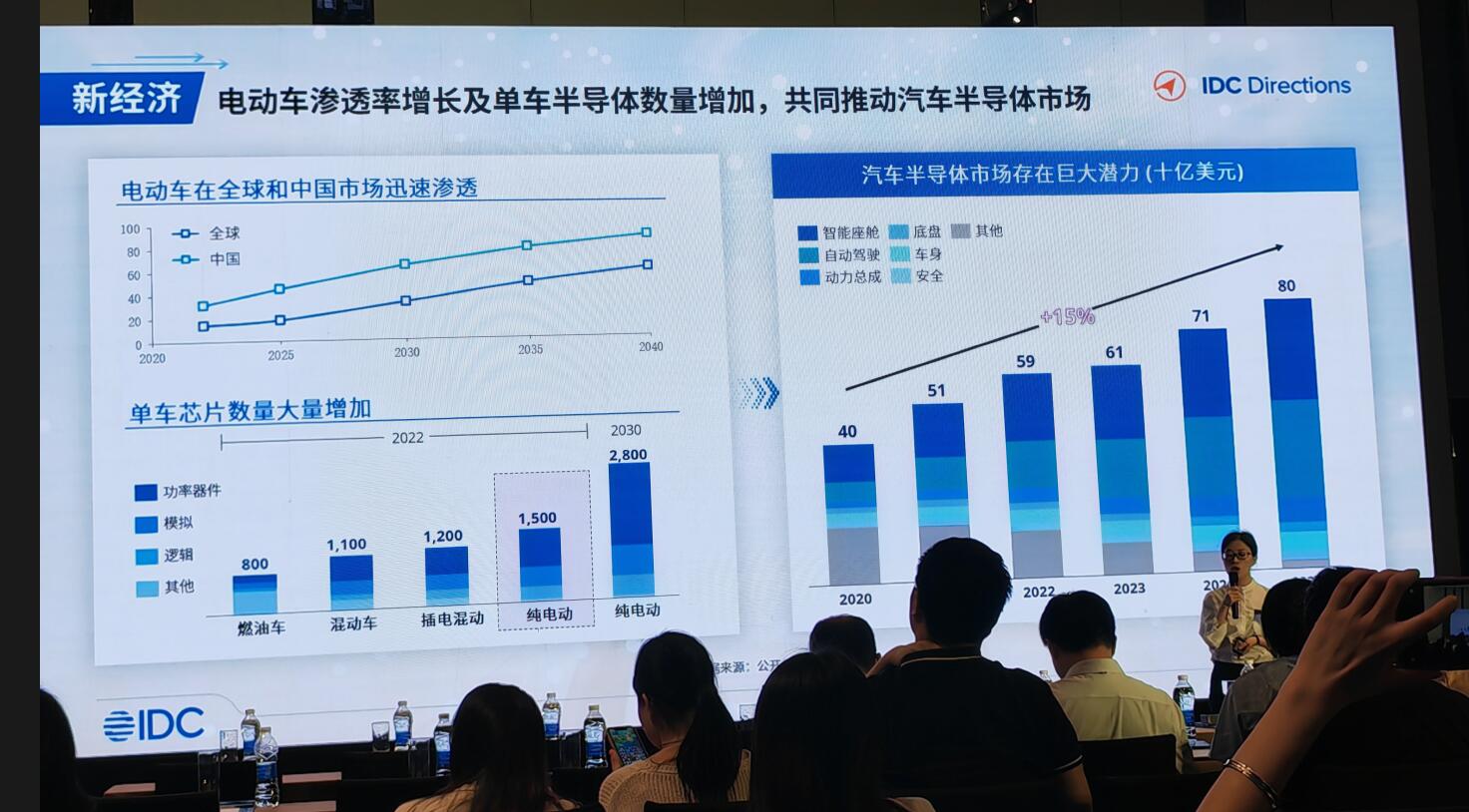

郭俊麗表示,電動汽車的滲透率不斷增長,單車的芯片的需求數量也在持續增長,從傳統燃油車需要的芯片在800顆左右,到新能源汽車達到1500顆,我們看到從燃油車、混動車到插電混動,到純電動汽車演變的過程當中,使用的單車芯片的數量在增長。尤其是智能座艙和自動駕駛這兩個領域,它們不僅占據了整個汽車芯片的大量的市場份額,同時它們的增速也是比較快的。IDC數據顯示,2022年全球車用半導體市場規模達到590億美元。IDC預測,未來3年全球汽車半導體的市場規模將從610億美元增長到800億美元,年復合增長率達到15%。Garter給出預測是,汽車半導體市場預計將增長 13.8%,到 2023 年達到 769 億美元。

郭俊麗表示,工業4.0技術、燈塔工廠和智能工廠的建設驅動工業半導體規模的增長。2022年全球有燈塔工廠132個,其中東亞地區56個,歐洲32個,東南亞、南亞地區10個,北美14個。IDC預測,工業半導體市場規模將從2022年的600億美元上升到2027年900億美元,年復合增長率達到8.4%。工業半導體市場主要由于傳感器、計算、設備/裝置機器、智能機器人等驅動,而頭部企業德州儀器、ADI、英飛凌、ST和安森美最先受益。

郭俊麗指出,數據中心數據量在增長,尤其是非結構化數據不斷的出現,導致數據中心對芯片的需求不只是CPU這一種,多種類型計算帶動加速器市場(包括GPU、FPGA、ASIC等)發展,10年內將增長6倍以上。IDC預測,2020年到2030年,加速器的年復合增長率達到21%,CPU出現了微弱的下滑。由此,AMD和英偉達的產品非常適合這個市場的需求,調研機構對這兩家的業績增長持樂觀態度。

郭俊麗表示,ChatGPT 使AI由識別轉向生成,AI邁向大模型時代,算力需求激增。隨著應用領域和算力增長,AI模型所需算力預計每100天翻一番,5年后將超過100萬倍。云端訓練推理和邊緣推理計算的共同推動下,未來幾年市場規模將迅速增長。

IDC預測AI計算基礎設施從2020年到2025年,市場規模將從20.35億美元增長到57.01億美元,年復合增長率21.22%,AI半導體從2020年到2025年,市場規模將從750萬美元增長到5.53億美元,年復合增長率達47.87%。云端驅動,主要表現是數據中心、超級計算機中的云端訓練和推理,邊端驅動,主要是智能電動車、機器人、無人機或物聯網設備使用訓練模型在邊緣進行推理。

本文由電子發燒友原創,轉載請注明以上來源。微信號zy1052625525。需入群交流,請添加微信elecfans999,投稿爆料采訪需求,請發郵箱[email protected]。

近日,IDC亞太研究總監郭俊麗表示:“需求疲軟且庫存高企,半導體行業整體情況低于預期,短期看,2023年第一季度半導體出貨處于低谷,增速低于預期,增速下滑4%到6%,我們預計2023年第三季度半導體市場表現會接近預期,第四季度開始出現增長。”

郭俊麗認為,長期來看,半導體產業具備增長機會。從2023年到2024年,半導體市場會有14%的增速,之后有6%的年復合增長率。

2023年存儲市場預計下滑明顯 三星Q1凈利潤已經暴跌95%

郭俊麗表示,2023年存儲芯片的疲軟影響半導體市場的整體走勢,IDC預測2023年存儲芯片將會下滑20.4%,相對于整體半導體市場下滑7%,幾乎是三倍的下滑。主要原因:一、消費電子銷售疲軟,對存儲芯片需求大幅度下滑;二、在整體需求下滑的基礎上,存儲芯片價格也出現大幅度下滑。她指出,有一部分的存儲產品甚至是超過了50%的下降,與此同時還出現一種現象,之前已經談判好的一些訂單,客戶可能會去跟供應商重新談判,因為價格下降太大了,這些因素將會給供應商帶來了非常大的壓力。

4月26日,三星電子發布2023年第一季財報,營業利潤暴減 95%,其中芯片部門出現史上最嚴重虧損。第一季度,三星實現營業收入63.75萬億韓元(約合47億美元),低于2022年第四季度的營收70.46萬億韓元。三星電子第一季度營業凈利潤640億韓元(約合4.786億美元),低于一年前的14.12萬億韓元,暴跌95%,創14年以來最低水平,

三星在早前宣布削減存儲芯片產量,緊隨SK海力士和美光的步伐。外媒報道,美光從2022年第4季積極啟動減產措施,盡管截止到2023年2月底的第2財季庫存周轉天數仍在上升,但近期美光對市場報價漸趨穩定,不過業界仍存在觀望態度。

Gartner報告顯示,存儲器行業正在應對產能過剩和庫存過剩,這將在2023年繼續對平均售價造成巨大壓力。存儲器市場預計總額為923億美元,到2023年下降35.5%。然而,存儲市場有望在2024年以70%的增幅反彈。

半導體需求碎片化,汽車、服務器和工業成為半導體需求的驅動力

2023年,半導體行業的發展處于低迷期,但突破性的技術,地緣政治和新興經濟正在重塑未來。IDC亞太研究總監郭俊麗表示,芯片短缺正在進化,由于通貨膨脹和高庫存,個人電腦、智能手機、平板電腦需求下降,消費電子終端進入低迷期,但是汽車、服務器和工業需求保持增長。

2022年到2023年,芯片短缺出現緩解,主要有兩大原因:一是供給端,一些新建立的晶圓廠建成并投入量產;二是需求側出現疲軟,也有很多的庫存在消化,未來很多企業會更加關注供應鏈的韌性和敏捷性。

郭俊麗表示,電動汽車的滲透率不斷增長,單車的芯片的需求數量也在持續增長,從傳統燃油車需要的芯片在800顆左右,到新能源汽車達到1500顆,我們看到從燃油車、混動車到插電混動,到純電動汽車演變的過程當中,使用的單車芯片的數量在增長。尤其是智能座艙和自動駕駛這兩個領域,它們不僅占據了整個汽車芯片的大量的市場份額,同時它們的增速也是比較快的。IDC數據顯示,2022年全球車用半導體市場規模達到590億美元。IDC預測,未來3年全球汽車半導體的市場規模將從610億美元增長到800億美元,年復合增長率達到15%。Garter給出預測是,汽車半導體市場預計將增長 13.8%,到 2023 年達到 769 億美元。

郭俊麗表示,工業4.0技術、燈塔工廠和智能工廠的建設驅動工業半導體規模的增長。2022年全球有燈塔工廠132個,其中東亞地區56個,歐洲32個,東南亞、南亞地區10個,北美14個。IDC預測,工業半導體市場規模將從2022年的600億美元上升到2027年900億美元,年復合增長率達到8.4%。工業半導體市場主要由于傳感器、計算、設備/裝置機器、智能機器人等驅動,而頭部企業德州儀器、ADI、英飛凌、ST和安森美最先受益。

郭俊麗指出,數據中心數據量在增長,尤其是非結構化數據不斷的出現,導致數據中心對芯片的需求不只是CPU這一種,多種類型計算帶動加速器市場(包括GPU、FPGA、ASIC等)發展,10年內將增長6倍以上。IDC預測,2020年到2030年,加速器的年復合增長率達到21%,CPU出現了微弱的下滑。由此,AMD和英偉達的產品非常適合這個市場的需求,調研機構對這兩家的業績增長持樂觀態度。

郭俊麗表示,ChatGPT 使AI由識別轉向生成,AI邁向大模型時代,算力需求激增。隨著應用領域和算力增長,AI模型所需算力預計每100天翻一番,5年后將超過100萬倍。云端訓練推理和邊緣推理計算的共同推動下,未來幾年市場規模將迅速增長。

IDC預測AI計算基礎設施從2020年到2025年,市場規模將從20.35億美元增長到57.01億美元,年復合增長率21.22%,AI半導體從2020年到2025年,市場規模將從750萬美元增長到5.53億美元,年復合增長率達47.87%。云端驅動,主要表現是數據中心、超級計算機中的云端訓練和推理,邊端驅動,主要是智能電動車、機器人、無人機或物聯網設備使用訓練模型在邊緣進行推理。

本文由電子發燒友原創,轉載請注明以上來源。微信號zy1052625525。需入群交流,請添加微信elecfans999,投稿爆料采訪需求,請發郵箱[email protected]。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

Gartner

+關注

關注

1文章

113瀏覽量

21565 -

IDC

+關注

關注

4文章

408瀏覽量

37655

發布評論請先 登錄

相關推薦

熱點推薦

蘇州芯矽科技:半導體清洗機的堅實力量

品質為舵。緊跟人工智能、物聯網、5G 通信等新興技術催生的半導體需求,研發更智能、自動化程度更高的設備。同時,嘗試拓展國際市場,與國際同行交流切磋,讓中國的半導體清洗機技術在

發表于 06-05 15:31

2026年全球半導體市場或將暴跌34%

政策公告下調了對全球半導體市場規模的預測。假設適用的關稅稅率約為10%,預計今年的市場規模將達到7770億美元,明年將達到8440億美元。

2025年全球半導體市場將增長11.2%

世界半導體貿易統計協會(WSTS)公布了對全球半導體市場的最新預測,強調了2024年和2025年的強勁增長預期。 2024年:強勁反彈之年

半導體,最新預測

的一些預測。接受調查的半導體高管中約有92%預測2025年整個行業將實現增長。由于人工智能、云、數據中心、無線通信和汽車應用的發展,對芯片的需求將持續增長,畢馬威

全球半導體市場規模預測

近日,根據世界半導體貿易統計組織(WSTS)最新發布的市場預測報告,全球半導體市場在未來幾年將保持穩健增長態勢。 具體而言,預計2024年

2025年全球半導體市場八大趨勢預測

2025年半導體市場將實現15%增長。根據國際數據公司(IDC)“全球半導體供應鏈追蹤情報”的最新研究表明,鑒于2025年

專注存內計算的知存科技榮獲2024全球(中國)半導體市場年度最佳企業獎

,簡稱WICA)頒發的“2024全球(中國)半導體市場年度最佳企業獎”。這一榮譽不僅是對知存科技市場綜合競爭力的認可,也是對存算一體芯片未來發展前景的

全球半導體代工龍頭企業齊聚上海,共同探討半導體代工趨勢與技術革新

半導體制造是半導體產業鏈中的關鍵化環節,受益于新興應用的爆發增長,全球代工市場的增長趨勢隨之擴大。根據IDC的

發表于 12-03 14:15

?449次閱讀

中國半導體的鏡鑒之路

什么效果呢?這個效果非常了不起!美國人是這么形容的:1981年到1985年,當日本開始崛起的時候,美國的半導體企業就像冰淇淋在夏天融化一樣迅速地瓦解!

這里有幾個經典案例:

一、當時美國排名前三的企業

發表于 11-04 12:00

全球半導體市場回暖:預計2024年市場規模將達6000億美元

在10月11日舉行的媒體活動中,國際半導體組織(SEMI)全球副總裁兼中國區總裁居龍表示,全球半導體市場在2024年有望實現15%至20%的

功率半導體市場復蘇跡象明顯,行業需求回暖

近期,功率半導體市場傳出逐步走出谷底的消息,引起業內廣泛關注。多家國內半導體企業表示,市場需求開始回升,尤其是在低壓與中壓功率器件領域,業者們對未來的

全球汽車半導體市場將迎來快速增長

根據國際數據公司(IDC)的最新研究報告,全球汽車半導體市場正迎來前所未有的發展機遇。預計到2027年,該市場規模將超過880億美元,標志著

工商網監

工商網監

評論